應(yīng)收賬款保理融資在房地產(chǎn)行業(yè)中的應(yīng)用

2020-09-10 23:55:37樊曉迪

看世界·學(xué)術(shù)下半月 2020年4期

關(guān)鍵詞:應(yīng)收賬款房地產(chǎn)

摘要:應(yīng)收賬款保理融資也被稱為收款擔(dān)保,指賣方有條件的將與買方簽訂的銷售或服務(wù)合同產(chǎn)生的應(yīng)收賬款轉(zhuǎn)給合作保理商,而保理商向賣方提供流動資金、相關(guān)信用普查、各方賬戶管理、相關(guān)風(fēng)險擔(dān)保以及賬款回收等服務(wù)。本文詳細介紹了應(yīng)收賬款保理融資的定義、應(yīng)用的必要性及其操作流程,并針對其在應(yīng)用過程中存在的問題,提出了有針對性的應(yīng)用對策。

關(guān)鍵詞:應(yīng)收賬款;保理融資;房地產(chǎn)

在2018年“高屋建瓴”全國性房地產(chǎn)高峰論壇上,相關(guān)專業(yè)人士對我國現(xiàn)行房地產(chǎn)行業(yè)的融資狀況展開了激烈討論。發(fā)現(xiàn)在2015年、2016年,無論是2A或是3A的房地產(chǎn)企業(yè)想要融資都是相當容易的,但是在過去兩年后的現(xiàn)在,房地產(chǎn)行業(yè)的融資環(huán)境發(fā)生了很大的改變。各方條件的限制使房地產(chǎn)企業(yè)的融資成本不斷攀升,上升的比例在兩年中達到了近10%。房地產(chǎn)行業(yè)作為一個高風(fēng)險、高投資、高收益的資本密集型產(chǎn)業(yè),需要在這種融資環(huán)境下拓展新的融資渠道,而應(yīng)收賬款保理作為一種符合房地產(chǎn)行業(yè)特性的融資方式,不僅可以降低房地產(chǎn)企業(yè)的融資成本,還可以優(yōu)化企業(yè)自身財務(wù)結(jié)構(gòu)。就目前看來,它已成為解決房地產(chǎn)企業(yè)融資困難的重要途徑之一。

應(yīng)收賬款保理融資也被稱為收款擔(dān)保,指賣方有條件的將與買方簽訂的銷售或服務(wù)合同產(chǎn)生的應(yīng)收賬款轉(zhuǎn)給合作保理商,而保理商向賣方提供流動資金、相關(guān)信用普查、各方賬戶管理、相關(guān)風(fēng)險擔(dān)保以及賬款回收等服務(wù)。它基本產(chǎn)生于買賣雙方交易中大量資金無法一次性結(jié)清,而賣方為了加強該交易中應(yīng)收賬款的運用、增強企業(yè)自身資金流動性而采取的融資手段。在中國,有追索權(quán)的保理和無追索權(quán)的保理是應(yīng)收賬款保理市場上的主要流通方式。有追索權(quán)的保理融資,不論應(yīng)收賬款不能收回來的原因是什么,保理商都有權(quán)收回已支付給賣方的融資款,并且可以拒付尚未收回的差額;無追索權(quán)的保理融資是放棄對賣方的追索權(quán),僅由保理商獨自承擔(dān)買方拒絕支付或者無力支付賬款的風(fēng)險。

一、應(yīng)收賬款保理融資應(yīng)用的必要性

如今經(jīng)濟發(fā)展迅速,商業(yè)信貸的普及使房地產(chǎn)行業(yè)整體的應(yīng)收賬款規(guī)模逐年擴大,房地產(chǎn)公司的流動資金短缺以及大量債權(quán)無法變現(xiàn),都是企業(yè)目前所要面對的首要難題,這些問題直接導(dǎo)致了房地產(chǎn)企業(yè)資金周轉(zhuǎn)運作緩慢,一定程度上增加了企業(yè)風(fēng)險。由于應(yīng)收賬款它不僅會增加了房地產(chǎn)企業(yè)的機會成本,還會增加企業(yè)的壞賬成本,導(dǎo)致房地產(chǎn)企業(yè)盈虧虛實影響自身發(fā)展。許多房地產(chǎn)企業(yè)更是因為收不回應(yīng)收賬款最后直接陷入到破產(chǎn)的境地,因此應(yīng)收賬款的沉積成為了當下各房地產(chǎn)企業(yè)管理層重要的研究問題。而應(yīng)收賬款的保理融資可以把這種賒銷的資產(chǎn)有條件的轉(zhuǎn)讓,并在較短時間內(nèi)獲得流動資金,解決了公司這方面的困難。保理融資不僅在提供資金上很及時,對應(yīng)收賬款的管理以及催收等也能夠提供很大幫助。總的來說,房地產(chǎn)企業(yè)通過保理的融資方式可以收回應(yīng)收款項,在加快資金周轉(zhuǎn)速度的同時優(yōu)化自身結(jié)構(gòu),這對發(fā)展下的房地產(chǎn)行業(yè)來說,起了不可替代的作用。

二、應(yīng)收賬款保理融資操作流程

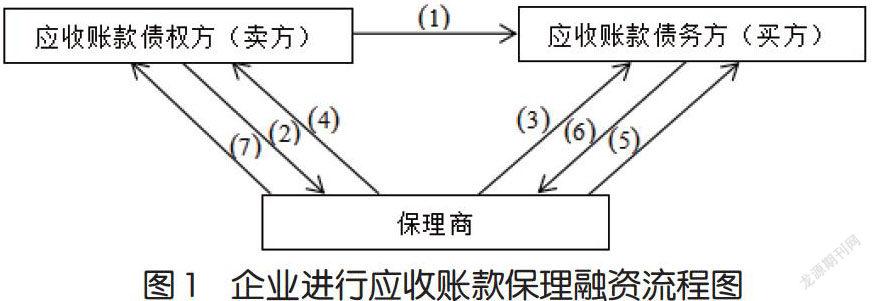

申請保理融資的企業(yè)與保理商達成保理業(yè)務(wù)后具體操作流程(如圖1所示)

(1)賣方通知買方將進行應(yīng)收賬款保理來為合作項目進行融資的事實,并告知買方會將項目的哪些應(yīng)收賬款轉(zhuǎn)讓給保理商;(2)賣方向保理商提供相應(yīng)票據(jù)和資料復(fù)印件,以及對融資資金具體要投入什么項目做出具體闡述,與保理商簽訂《應(yīng)收賬款轉(zhuǎn)讓登記協(xié)議》,并在中國人民銀行應(yīng)收賬款質(zhì)押公式系統(tǒng)中登記相關(guān)資料作為公開信息;(3)保理商對賣方進行放款之前會將債權(quán)轉(zhuǎn)讓通知給買方簽字,確保買方對保理事實有實質(zhì)上的確認;(4)保理商以合同約定的比例(最高到達申請銷售額度的80%)向賣方進行放款,并扣除過程中產(chǎn)生的各項相關(guān)費用。并且保理商會規(guī)定向賣方支付的融資款必須用于保理合同中特定的項目,以確保資金用途具有可控性;(5)保理商在應(yīng)收賬款到期之前,會提示買方向規(guī)定的保理收款專戶匯款;(6)買方到期向保理商付款,以合同規(guī)定轉(zhuǎn)賬方式將相應(yīng)款項打入保理專戶;(7)保理商從收取的款項中扣除其中已向債務(wù)方支付的預(yù)付款、保理費用以及保理利息過后,將剩余款打給債權(quán)方的指定賬戶。

三、應(yīng)收賬款保理融資應(yīng)用中存在的問題

(一)保理條例與實際應(yīng)用部分脫節(jié)

部分企業(yè)在進行應(yīng)收賬款保理融資時所結(jié)合運用到的保理條例是屬于國際保理條例,其中部分條例并不符合公司實際,這會導(dǎo)致應(yīng)用操作與條例的部分脫節(jié),在一定程度上增加了應(yīng)收賬款保理融資的風(fēng)險。

(二)保理業(yè)務(wù)開展時保理商來源過廣

公司在選擇合作保理商的時候需要海量搜集保理商的信息資料才能實現(xiàn)業(yè)務(wù)上的合作,由于公司沒有在日常經(jīng)營中針對企業(yè)自身特性進行保理商的資料整合,導(dǎo)致公司想要進行保理合作時,還要投入人工進行保理商資料的搜集與篩選,在一定程度上限制了該公司保理融資業(yè)務(wù)的應(yīng)用與發(fā)展。

(三)保理業(yè)務(wù)中買賣雙方信息透明度不一致

公司在進行保理融資的過程中存在買賣雙方相關(guān)資料透明度不一致的問題,這直接影響了保理合同中收賬方法的制定,從而增加了企業(yè)應(yīng)收賬款的回款風(fēng)險。

四、促進應(yīng)收賬款保理融資在企業(yè)中應(yīng)用的對策

(一) 以保理合同明確條例細則

公司在保理業(yè)務(wù)中所運用到的保理條例屬于國際保理條例,這是由于我國還沒有專門針對保理融資出臺相關(guān)的法律文件,所以在這樣的政策背景下,公司進行保理融資就需要對國際保理條例進行更為細化的描述,并在保理合同中標明條例細節(jié),這樣才能在一定程度上抑制實際操作中相關(guān)風(fēng)險的產(chǎn)生。

(二) 日常對各渠道保理商資料進行整合

公司應(yīng)該在日常經(jīng)營中留意各渠道的保理商資料,對符合企業(yè)自身特性的保理商進行相關(guān)資料的整合,而不是在保理融資業(yè)務(wù)開展的近期才投入人工對保理商進行海量篩選。提前做準備不僅可以節(jié)約公司投入的相關(guān)人工成本,還可以使每個工程項目找到更符合自身特征的保理商,促進了保理融資方式的應(yīng)用與發(fā)展。

(三)以保理合同來明確買方企業(yè)義務(wù)

由于保理融資業(yè)務(wù)在進行前期企業(yè)調(diào)查時,是公司單方面向保理商遞交買賣雙方保業(yè)務(wù)的相關(guān)資料,企業(yè)對買方的了解停留在合作項目上,因此才會產(chǎn)生信息透明度不一致的問題。企業(yè)在保理融資進行前期調(diào)查過程中,在保理合同中明確規(guī)定買方企業(yè)也需提供保理業(yè)務(wù)相關(guān)文件材料,不僅可以使保理合同的制定更加符合實際,還可以抑制相關(guān)風(fēng)險的產(chǎn)生。

參考文獻:

[1]石夢.應(yīng)收賬款保理融資的現(xiàn)狀及發(fā)展趨勢分析[J].中國總會計師,2015(11):22-24.

[2]關(guān)鶴.應(yīng)收賬款管理研究—以供水公司為例[J].管理科學(xué),2017(12):175-176.

[3]朱佩銀.我國房地產(chǎn)開發(fā)企業(yè)融資現(xiàn)狀及其優(yōu)化[D].安徽大學(xué)碩士學(xué)位論文,2017(30):23-26.

作者簡介:

樊曉迪(1992-),女,湖北恩施,碩士,武漢東湖學(xué)院管理學(xué)院助教,研究方向:農(nóng)業(yè)經(jīng)濟理論與政策。

猜你喜歡

現(xiàn)代經(jīng)濟信息(2016年19期)2016-10-20 17:13:09

中國科技博覽(2016年19期)2016-10-19 12:30:45

中國科技博覽(2016年18期)2016-10-19 07:12:01

商場現(xiàn)代化(2016年22期)2016-10-18 20:41:11

科技視界(2016年22期)2016-10-18 15:02:46

中國市場(2016年33期)2016-10-18 12:38:42

商(2016年27期)2016-10-17 05:41:05

商(2016年27期)2016-10-17 05:17:30

商(2016年27期)2016-10-17 04:00:11

人民論壇(2016年27期)2016-10-14 13:21:12