國內環己酮生產現狀及消費分析

2020-09-16 12:01:54黃瑞麗

合成纖維工業 2020年4期

關鍵詞:工藝

黃 瑞 麗

(中國石化集團資產經營管理有限公司巴陵石化分公司,湖南 岳陽 414014)

環己酮是一種重要的有機化工原料,是制造己內酰胺和己二酸等的主要中間體,進而用于尼龍6(PA 6)和尼龍66(PA 66)及其他樹脂的合成[1-2]。此外,環己酮作為性能優異的高檔溶劑,在涂料、油墨、制藥、農藥、膠黏劑、感光材料等行業也被廣泛應用[3-4]。

國內環己酮生產工藝路線按其生產原料分主要有苯酚法、環己烷氧化法和環己烯水合法[5-6]。從目前的國內生產裝置選擇工藝來看,環己烷氧化法由于發展起步早,工藝成熟,大多數建設時間較早的裝置均采用這一工藝,環己烷氧化法占總生產能力的比重曾一度高達90%,但近年隨著環己烯水合法的發展,其占比不斷下降,目前環己烷氧化法占總生產能力的56%左右,環己烯水合法占比44%,同時環乙烯水合法發展速度較快,近幾年中國新建、擬建的己二酸與己內酰胺生產線絕大部分采用的都是環己烯水合法的配套裝置。

國內環己酮2016年前基本供需平衡,發展較為平穩,但2017—2018年,由于國內己內酰胺產能快速擴張,而環己酮增長幅度卻遠遠不及下游己內酰胺產能的擴張速度,一度導致國內環己酮供不應求、價格不斷上漲,至近兩年局面才有所緩解。作者介紹了目前國內環己酮生產的主要工藝、供需及下游消費狀況,以期為行業發展提供參考。

1 國內環己酮生產現狀

1.1 生產技術

目前,工業生產環己酮的方法主要有苯酚法、環己烷氧化法、環己烯水合法三種。

1.1.1 苯酚法

苯酚法制環己酮技術起源于20世紀初,在 20 世紀 50年代由德國巴登苯胺純堿公司實現工業化。苯酚法分為直接法和間接法兩種工藝[7]。直接法是以苯酚直接催化加氫制得環己酮;間接法是先以鎳為催化劑加氫制得環己醇,再以鋅為催化劑,環己醇脫氫制得環己酮。直接法工藝流程簡單易操作,技術安全可靠,消耗小,設備臺數少,投資較少,產品收率可以達到97%,副產物少,三廢排放小,逐漸取代間接法。但直接法苯酚制環己酮過程中苯酚過度加氫易生成環己醇,這對加氫反應的催化劑要求很高,且苯酚價格昂貴,因此,該工藝未得到廣泛推廣。但近年來,隨著苯酚產能過剩,價格走低,苯酚直接加氫法又重新引入關注,目前國內采用苯酚直接加氫生產環己酮的有福建申遠新材料有限公司和尚未投產的江蘇威名石化有限公司2家企業。

1.1.2 環己烷氧化法

環己烷氧化法于20 世紀60 年代應用于工業化生產,是目前生產環己酮的主要工藝路線,約90%的環己酮采用環己烷氧化法來生產[8]。此工藝首先通過苯全部加氫制得環己烷,再通過無催化氧化法或者催化氧化法制環己酮。

該法的主要工序包括苯加氫、環己烷氧化、分解、醇酮精制、烷塔、精制等,其中苯加氫工藝有氣相加氫和液相加氫2種。工業上廣泛采用的是氣相加氫法,即在固定床內以鎳或鉑為催化劑,氣相的苯與氫氣在一定壓力下通過催化劑床層,進行加氫反應生成環己烷,環己烷與空氣或貧氧進行氧化反應制得環己酮和環己醇。該工藝路線中原料苯有75%~82.9%轉化為產品,有一定量的副產物廢堿液,需焚燒處理。

1.1.3 環己烯水合法

20世紀80年代日本旭化成公司開發了苯部分加氫環己烯水合法生產環己醇、環己酮新技術[9]。原料苯先在釕系催化劑作用下,進行部分加氫,生成環己烯和少量環己烷;分離后,環己烷可作為副產品銷售,環己烯在催化劑作用下,進行水合反應,生成環己醇;環己醇在催化劑作用下脫氫,生成環己酮。原料苯99.5%左右轉化為產品環己酮和副產品環己烷。

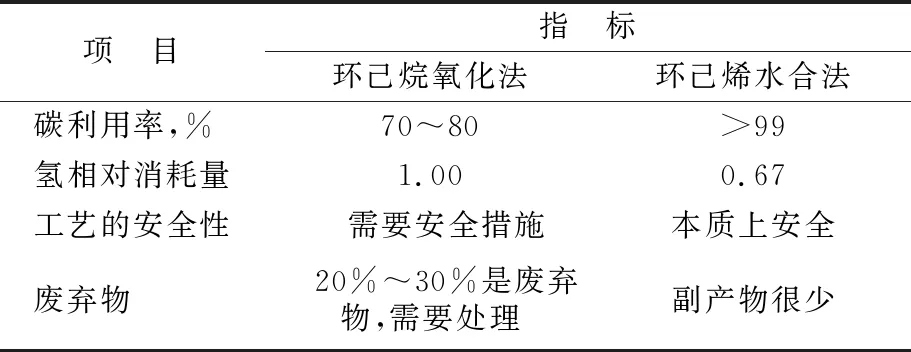

1.1.4 3種生產工藝比較

上述3種環己酮生產工藝都很成熟,有各自的特點和優勢:苯酚法流程短、投資少,產品質量高,但原料苯酚比較緊缺;環己烷氧化法技術較為成熟,原料苯和氫氣來源穩定,但碳原子利用率只有80%左右,同時氫氣單耗高,且副產物分離與再利用困難,只能通過加堿中和后再進行焚燒處理;與環己烷氧化法相比,環己烯水合法也以苯和氫氣為原料,但該工藝碳原子利用率達99%以上,且氫氣單耗低,廢棄物少,本質安全。環己烷氧化法與水合法生產環己酮的技術特點比較見表1[9]。

表1 環己烷氧化法與環己烯水合法的技術特點比較

除了上述3種環己酮生產工藝外,中國石化巴陵石化公司與石油化工科學研究院共同開發了一種具有自主知識產權的環己烯酯化加氫新工藝,并擬在中國石化巴陵石化公司600 kt/a己內酰胺搬遷項目中采用。其工藝流程為:苯在負載型釕系催化劑的作用下部分加氫生成環己烯和環己烷;加氫產物經抽提分離出未反應的苯后,環己烯和環己烷的混合物一起進入酯化反應器進行酯化,生成醋酸環己酯,醋酸環己酯再加氫生成環己醇和乙醇,經精餾分離后乙醇作為副產品外售,環己醇脫氫得到環己酮。與其他工藝相比,環己烯酯化加氫工藝過程的每一步都具有較高的轉化率和選擇性,環己酮產品收率與環己烯水合法相當,優于環己烷氧化法;與環己烷氧化法相比,新工藝副反應少,產品質量好,過程幾乎沒有三廢排放,屬清潔生產工藝;與環己烷氧化法相比,過程不涉及氧化過程,工藝本質安全性高;公用工程消耗相對較低,且聯產高價值的乙醇,經濟效益明顯。

1.2 生產能力

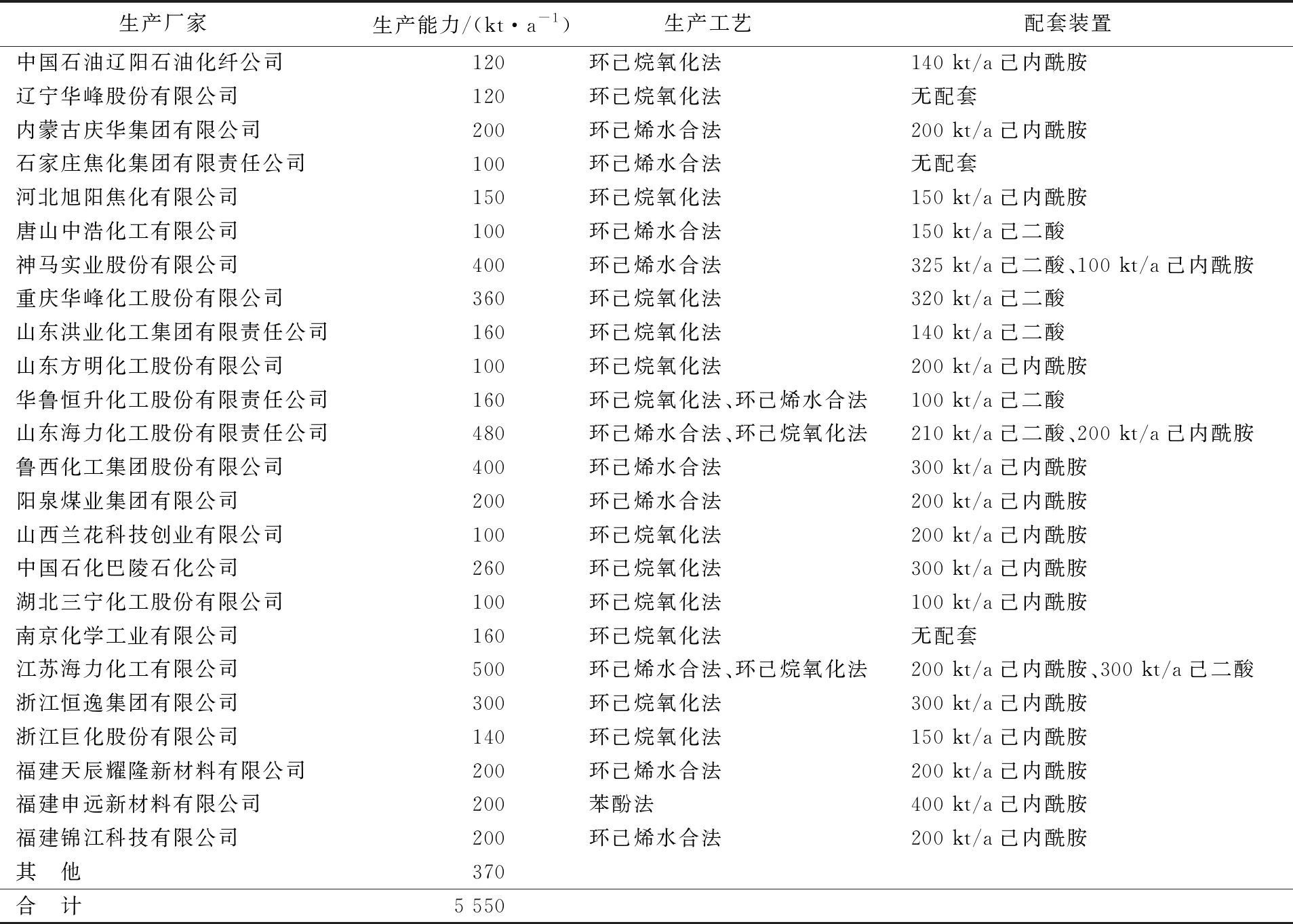

近年來,隨著國內己內酰胺、己二酸產能的快速擴展,國內環己酮產能也呈現穩步上升趨勢。2019年國內環己酮總生產能力為5 550 kt/a,其中2 960 kt/a為己內酰胺配套裝置,占總生產能力的53.3%;1 740 kt/a為己二酸配套裝置,占總生產能力的31.4%;850 kt/a無配套裝置,占總生產能力的15.4%。遼寧華峰股份有限公司120 kt/a、南京帝斯曼東方化工有限公司50 kt/a、浙江巨化股份有限公司60 kt/a環己酮裝置因為各種原因均不能維持正常生產,這3家企業總共230 kt/a暫屬于無效產能,剩下其余5 320 kt/a的產能屬于有效產能,江蘇威名石化有限公司150 kt/a環己酮裝置開車時間繼續推遲。相比2018年,國內環己酮2019年新增生產能力550 kt/a,均為下游己內酰胺裝置配套裝置,其中福建錦江科技有限公司新增200 kt/a,浙江恒逸集團有限公司新增100 kt/a ,內蒙古慶華集團有限公司新增50 kt/a,河北旭陽焦化有限公司新增200 kt/a。2019年國內100 kt/a以上環己酮生產廠家見表2。

表2 2019年國內環己酮主要生產廠家

根據已公開的己內酰胺擴能計劃,未來幾年國內己內酰胺產能將會進一步擴大,相應配套的環己酮產能也將進一步增加,預計2020—2023年國內環己酮新增產能將達3 600 kt/a。

2 國內環己酮消費狀況

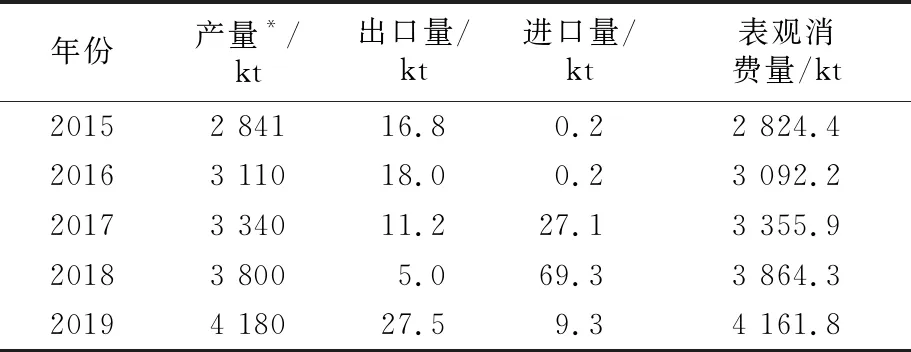

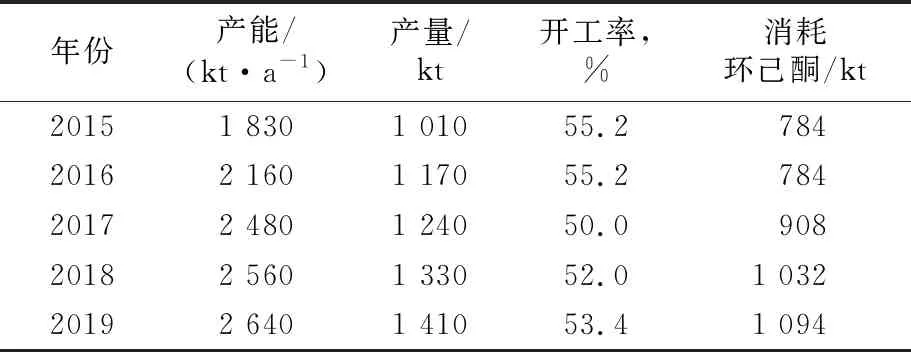

近年來,國內環己酮產量和表觀消費量呈現快速增長勢頭,2015—2019年國內環己酮供需情況見表3。2019年國內環己酮產量4180 kt,表觀消費量4 162 kt,出口量27.5 kt,比2018年大幅增長4.5倍,進口量9.3 kt,比2018年大幅下降86.6%,2017—2018年環己酮供需平衡打破是導致2019年環己酮進出口波動較大的主要原因。預計隨著國內己內酰胺和己二酸產能進一步增加,國內環己酮消費量將繼續增加,2020年將達4 790 kt。

表3 2015—2019年國內環己酮供需狀況

環己酮作為一種化工中間體,其本身的行業發展依托于下游產品的發展,最大的消費是生產己內酰胺,其次是生產己二酸。

2.1 己內酰胺

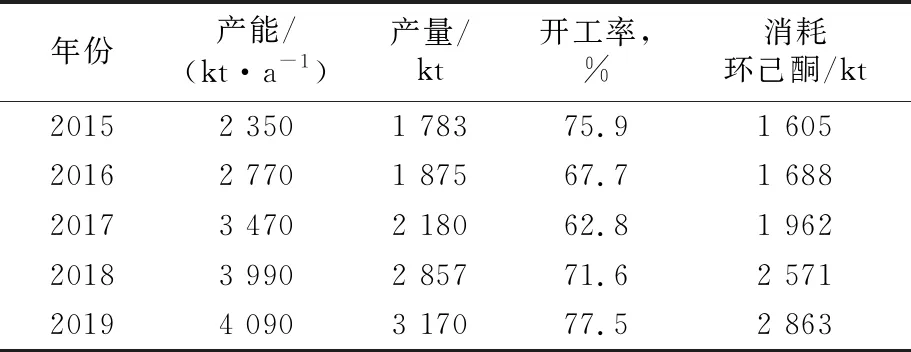

己內酰胺是生產聚酰胺6(PA 6)纖維和PA 6工程塑料及薄膜的原料[10-11],是國內環己酮的最大消費領域。從表4可知:2015—2019年國內己內酰胺產量穩步增長,由1 783 kt增至3 170 kt,年均增速為15.5%;消耗的環己酮也穩步增長,由1 605 kt增至2 863 kt,占環己酮的消費比例由57%增至69%。

表4 2015—2019年國內己內酰胺供需狀況

根據已公布的己內酰胺擴能計劃,至2025年,國內己內酰胺產能將超過5 200 kt/a,按開工率80%計,預計2025年己內酰胺消費環己酮的量將達到3 744 kt。

2.2 己二酸

己二酸是國內環己酮的第二大消費領域,主要用于制造PA 66纖維、PA 66樹脂和聚氨酯泡沫塑料等,用途十分廣泛[12]。從表5可以看出: 2015—2019年國內己二酸產量由1 010 kt增至1 410 kt,年均增長率為8.7%,但開工率較低,在53%左右;占環己酮的消費比例維持在26%左右,變化不大,導致這種狀況的主要原因:一是己二酸下游聚氨酯行業因建筑行業發展趨緩,產能過剩嚴重;二是下游PA 66行業受己二腈工業化技術制約,發展緩慢。

表5 2015—2019年國內己二酸供需狀況

基于當前己二酸開工率較低,預計在己二腈未實現工業化生產之前,己二酸的消費將會相對較為平穩,對環己酮的需求也不會有太大增長。

除了用于生產己內酰胺、己二酸外,環己酮還廣泛應用于生產酮醛樹脂、鄰苯基苯酚、ε-己內酯,以及用作涂料、樹脂的溶劑和稀釋劑等。因溶劑用途減少,2019年環己酮在這些領域的消費量在220 kt左右,約占環己酮消費量的5%。

3 國內環己酮市場走勢

2015—2019年國內環己酮市場價格波動較大。2015年由于下游市場需求不振,環己酮市場價格由年初8 000~9 000 元/t水平回落至年末6 000 元/t;2016年初價格穩步上行,并于年末升至約12 000 元/t;2017年價格大幅波動,最高達14 000 元/t,年內高低價差達到5 000 元/t;2018年價格基本維持在高位運行,12 000~14 000 元/t,年末由于需求轉弱,價格回落至8 000~10 000 元/t;2019年一季度市場價格維持在10 000 元/t偏上運行,自二季度開始,由于需求偏弱,市場價格下行,再次跌至8 000 元/t附近。

2020 年國內環己酮價格走勢的主要影響因素仍為供需關系。一季度延續2019年疲軟走勢,市場價格維持在偏低水平運行,主要受公共衛生事件影響,國內環己酮市場價格下滑幅度較大,降至5 000元/t左右;二季度終端市場需求低迷,市場價格上漲乏力,預計三季度隨著需求回暖,市場價格將穩步上行,2020年環己酮市場價格將在5 000~9 000元/t波動,年均價約為8 000元/t。

4 結語

目前,工業生產環己酮的方法主要有苯酚法、環己烷氧化法、環己烯水合法3種。其中,環己烷氧化法仍是國內環己酮的主流生產工藝,但該工藝存在收率低、副產物多、三廢排放量大、安全要求高等問題,未來應加強該工藝的優化提升,提高環己烷氧化反應轉化率和選擇性,降低成本,并減少三廢排放;環己烯水合法具有選擇性高、氫耗少、反應條件溫和、本質安全、環保等優點,是當前的主要發展方向。

己內酰胺、己二酸是環己酮最大的消費領域,其發展受到這兩個行業發展的制約和影響。近年來隨著己內酰胺產能的不斷擴張,環己酮的產能、產量、消費量也不斷增長,已趨向供需失衡。建議環己酮行業未雨綢繆,積極拓展環己酮下游應用領域,同時加強環己酮中間產品環己烷、環己醇的應用開發,增強行業抵抗風險能力的同時,提高產品附加值,促進行業健康有序發展。

猜你喜歡

中國特種設備安全(2022年5期)2022-08-26 09:19:32

礦產綜合利用(2020年1期)2020-07-24 08:50:40

山東冶金(2019年6期)2020-01-06 07:45:54

收藏界(2019年2期)2019-10-12 08:26:06

世界農藥(2019年2期)2019-07-13 05:55:12

世界農藥(2019年2期)2019-07-13 05:55:10

模具制造(2019年3期)2019-06-06 02:11:00

山東工業技術(2016年15期)2016-12-01 05:30:59

銅業工程(2015年4期)2015-12-29 02:48:39

新疆鋼鐵(2015年3期)2015-11-08 01:59:52