管理利潤表在財務分析中的應用

2020-09-22 09:56:49張宇鑫

財會學習 2020年25期

關鍵詞:應用

張宇鑫

摘要:在管理會計系統中有兩種基本的成本性態:變動成本與固定成本。變動成本是指成本總額隨著業務量的變動而成正比例變動的成本;固定成本是指在一定范圍內不隨業務量變動而變動的成本。

關鍵詞:管理利潤表;財務分析;應用

引言

本文通過引入上述管理成本概念針對制造型A企業2018年利潤表項目進行重新分類并編制管理利潤表,加以財務指標分析,從而發現企業在經營活動中存在的問題,并提出相應改進建議。

一、管理利潤表分析

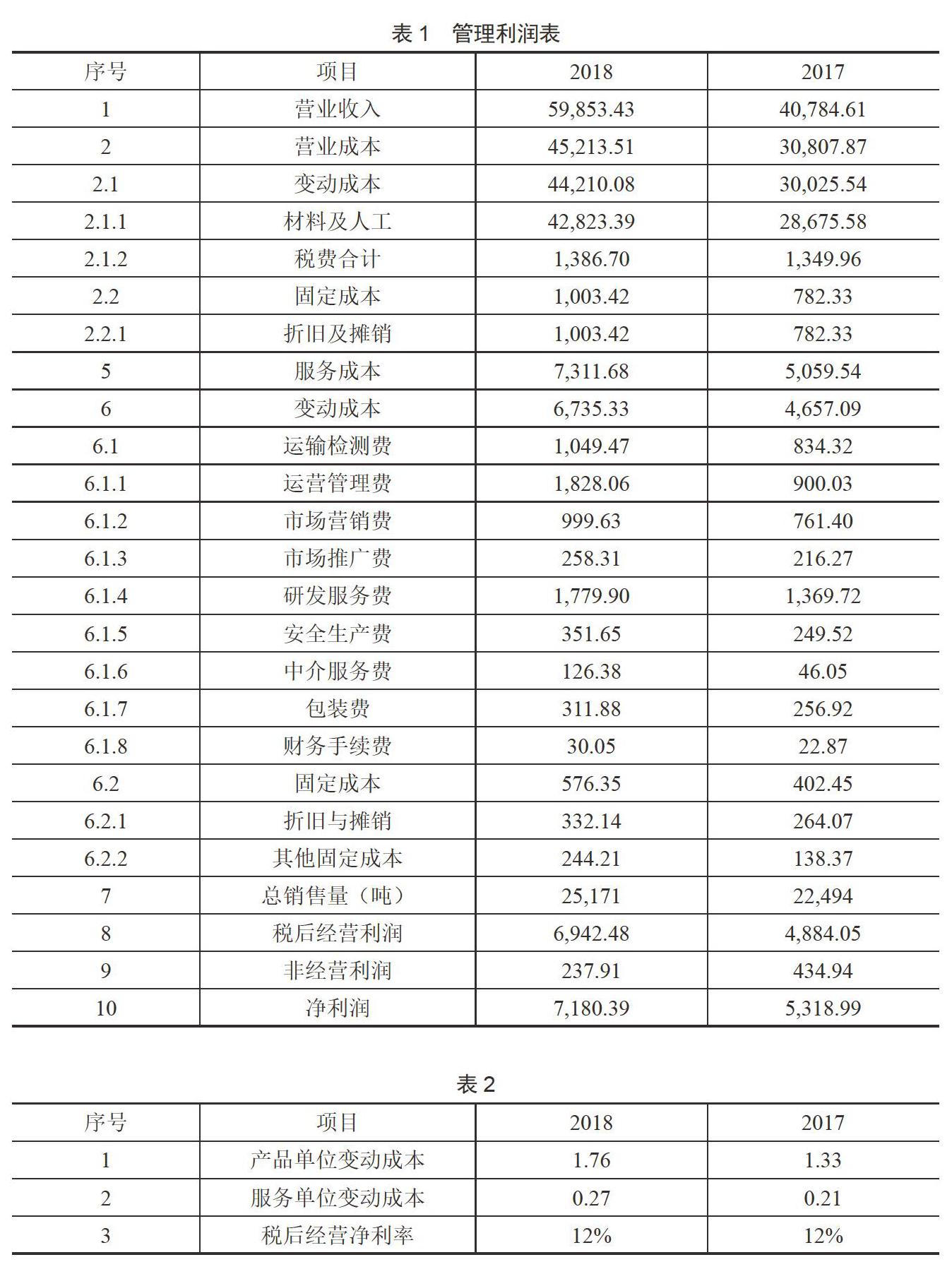

(一)A企業2018年管理利潤表

如表1所示。

(二)主要管理盈利指標分析

如表2所示。

1.產品單位變動成本分析

2018年產品單位變動成本1.76萬元,較上年增加0.42萬元,同比增長32%。產品變動成本主要由材料、人工、相關稅費組成。2018年材料人工總額42,823.39萬元,較上年大幅度增加14,147.81萬元,同比增長49%;而同期的總銷售量25,171噸,較上年增加2,677噸,同比增長12%,相關稅費1,386.07萬元僅同比僅增長3%。綜上分析可知:產品成本中的材料及人工增幅遠大于同期總銷售量增幅,導致產品單位變動成本較上年同期大幅增長32%,A企業應重點關注單位產品材料及人工同比大幅增長的合理性分析。

2.服務單位變動成本分析

2018年服務單位變動成本0.27萬元,較上年同期增加0.06萬元,同比增長29%。服務變動成本總額6,735.33萬元,由職能化的費用項目組成,其中運營管理費中行政管理薪酬及股權激勵、研發服務費中研發人工及材料、市場營銷費中薪酬及招待費、運輸檢測費、安全生產費及其他變動費用較上年均大幅增長,導致服務變動成本總額較上年同期增加2,078.24萬元,同比增長45%,而同期總銷售量增長僅3%。綜上分析可知:服務成本中主要職能化費用的增幅遠大于同期總銷售量的增幅,影響服務單位變動成本較上年同期大幅增長29%,A企業應重點關注職能化的費用項目增長額與銷售總量增幅之間的配比性分析。

3.稅后經營凈利率分析

2018年A企業稅后經營利潤6,942.48萬元,較上年同期增加2,058.44萬元,同比增長42%。而同期營業收入增長率高達47%,由于產品材料及人工、職能化費用項目均呈現同比大幅增長,導致稅后經營凈利率與上年基本持平,維持在12%。

二、改進建議

(一)推行標準成本管理

1.材料的標準成本管理

(1)材料的標準成本由標準用量與標準單價兩方面組成。材料的標準用量一般由生產部負責,會同技術、財務、信息等部門依據產品的圖紙等技術資料進行產品研究,分析所需材料的規格、型號等信息,在此基礎上結合以往的用料經驗科學測算制定標準用量。材料的標準單價一般由采購部門負責,會同財務、生產、信息等部門,在充分考慮市場環境及其變化趨勢、訂貨價格以及最佳訂貨批量等相關因素綜合確定。

(2)材料標準成本=單位產品的標準用量×材料的標準價格。

2.人工的標準成本管理

(1)人工的標準成本由標準工時和標準工資率。人工的標準工時,一般由生產部門負責,會同技術、財務、信息等部門,在對產品生產所需作業、工序、流程工時進行技術性測定的基礎上,考慮正常的工作間隙,并適當考慮生產條件的變化,生產工序、操作技術的改善,以及相關工作人員主觀能動性的充分發揮等因素,合理確定單位產品的工時標準。標準工資率,一般由人力資源部門負責,依據企業薪酬制度等擬定相應工資標準。

(2)人工標準成本=單位產品的標準工時×小時標準工資率。

3.制造費用的標準成本管理

(1)制造費用的標準成本由變動制造費用標準成本與固定制造費用標準成本組成。變動制造費用標準成本是在正常生產流程、技術工藝情況下,單位產量的燃料、動力、輔助材料等標準用量與標準價格的乘積構成。固定制造費用一般由財務部負責,會同采購、生產、技術、營銷、信息等有關部門,依據固定制造費用的不同構成項目的特性,充分考慮產品的現有生產能力、管理部門的決策以及費用預算等,測算確定各固定制造費用構成項目的標準成本。通過標準分配率確定單位固定制造費用標準成本。

(2)制造費用標準成本=單位變動制造費用+單位固定制造費用。

4.A企業產品標準成本運用

A企業產品成本構成以變動成本為主(98%),固定成本為輔(2%),變動成本主要為材料及人工。通過參考上述材料、人工、制造費用標準成本管理模式組織生產、采購、技術、人事、信息等相關職能部門評估在正常的技術水平與有效的運營管理下能夠達到的單位產品成本即為標準成本。通過擬定標準成本管理制度,并將其作為產品標準成本滾動生產預算考核的目標,在充分考慮材料及人工受價格水平影響正常上浮的情況下,分析變動營業成本同比增長47%的合理性。通過實際與預算比對分析找出差異原因并傳遞至各職能部門進一步控制產品成本,從而達到接近考核目標的降本增效目的。

(二)強化服務成本控制

1.推行變動成本分類

變動成本通常分為技術性變動成本及酌量性變動成本兩類。技術性變動成本是指隨業務量及業務關系成比例必須發生的相關成本。酌量性變動成本是指通過企業管理當局的決策行動可以改變的變動成本。

2.職能費用項目控制

A企業行政管理薪酬及股權激勵、研發人工及材料、銷售薪酬及招待費、運輸檢測費、安全生產費及其他變動費用均較上年大幅增加。對上述變動服務成本重新劃分為技術性變動及酌量性變動成本,從而控制不必要的酌量性變動成本,達到降低職能費用的目的,以便有效控制服務成本。

(三)針對經營利潤分析

1.區分凈利潤與稅后經營利潤

傳統利潤表是反映企業一定會計期間的經營成果,反應經營業績的質量指標主要為凈利潤。管理利潤表是按企業經營業務與非經營業務進行區分進而將凈利潤重新分類為稅后經營利潤與非經營利潤。

2.凈利潤結構分析

A企業2018年稅后經營利潤6,942.48萬元占凈利潤比重97%,非經營利潤237.91萬元占凈利潤比重3%。因2018年稅后經營利潤較上年增加2,058.43萬元,同期非經營利潤卻較上年減少197.03萬元。最終影響凈利潤結構比發生較大變化,稅后經營利潤占比增加5%,增長達到97%;非經營利潤占比減少5%,下降至3%。說明2018年A企業主營業務得到進步發展,日常經營利潤大幅增長,凈利潤質量得到提高。

結語

通過上述影響管理利潤表的具體盈利指標因素分析及結合提出改進建議的成本費用管控措施,不難發現A企業尚有較大的降本增效提高空間。同時有效的管理利潤表分析也為企業主營業務能夠長久發展提供了必要的合理化財務建議。

參考文獻

[1]郭惠菁.財務分析在制造業企業財務管理的應用研究[J].商訊,2019(12):38–39.

[2]謝春艷.通過信息化手段搭建財務管理報表分析體系的設想[J].現代營銷,2019(11):40–41.

[3]王吉鵬.關于企業財務報表分析的幾點思考[J].商場現代化,2017(07):208–209.

猜你喜歡

科技視界(2016年21期)2016-10-17 19:54:47

科技視界(2016年21期)2016-10-17 19:54:05

科技視界(2016年21期)2016-10-17 18:46:46

科技視界(2016年21期)2016-10-17 18:37:58

科技視界(2016年21期)2016-10-17 18:28:05

考試周刊(2016年76期)2016-10-09 08:45:44

大學教育(2016年9期)2016-10-09 08:28:55

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01