全面預算信息化最佳實踐:從標尺到刻度

2020-09-24 03:16:39趙磊陳飛

中國商論 2020年17期

趙磊 陳飛

摘 要:隨著商業地產競爭不斷加劇,企業如何科學安排資源、實施戰略、提高管理水平、增強競爭實力,是企業管理者必須認真思考的問題。本文以某千億級市值商業地產企業建設全面預算信息系統為視角,探討商業地產企業如何提升管理刻度,從而有效實施戰略、抵御風險。

關鍵詞:商業地產? 全面預算信息化? IBM? TM1

中圖分類號:F406.7 文獻標識碼:A 文章編號:2096-0298(2020)09(a)--02

近年來,商業地產以其豐厚的利潤空間吸引眾多地產商和投資機構進入,成為中國房地產行業從“增量”到“存量”轉變的新的生力軍。商業地產的高速發展,伴隨著競爭的白熱化,企業內部運營管理問題制約商業地產企業向更高的目標追求。通過應用全面預算管理工具,有效解決商業地產企業戰略管控模糊、經營管理粗放、資金計劃不合理、內控薄弱等管理問題。在實現層面,則需要借助信息技術將全面預算管理工具落地,從而提升管理刻度,保證戰略目標的實現。

1 全面預算整體框架

構筑以戰略為導向、以盈利考核為核心、以管理刻度為標準的全面預算管理體系,是建設商業地產全面預算信息化系統的前提條件。這種先進的現代企業管理工具,可優化企業資源配置,綜合應用公司內外部信息,合理、有效的集權和分權,以及公平、激勵的業績評價。

健全預算組織設置。設定各級組織預算責任屬性與管理職責劃分,以及多口徑、多架構預算組織數據匯總。建立戰略規劃、年度預算、滾動預測的管理閉環。承接戰略目標,同時聯動對比年度預算數據、實際數據、滾動預測數據,及時調整運營策略。業財協同、基于管理刻度的預算管理模型。根據管理精細化要求,建立極致的預算數據細化粒度業務模型(如店鋪空置期到天),涵蓋收入、成本、費用、人力、投資、融資,實現業財協同。基于滾動預測、追加調整持續跟蹤。基于合同、市場洞察進行滾動預測,同時根據內外環境變化及時追加調整,進而確保預算目標實現。完善的預算流程。預算流程應貫穿預算管理各環節,明確各流程步驟及管理方法。構建預算分析框架。預算分析框架包括預算分析指標、預算分析報告,以滿足預算執行分析和領導層決策支持。標準化及規范。梳理完善預算標準化管理,包括業務主數據、財務核算規范、預算管理流程以及相關制度。

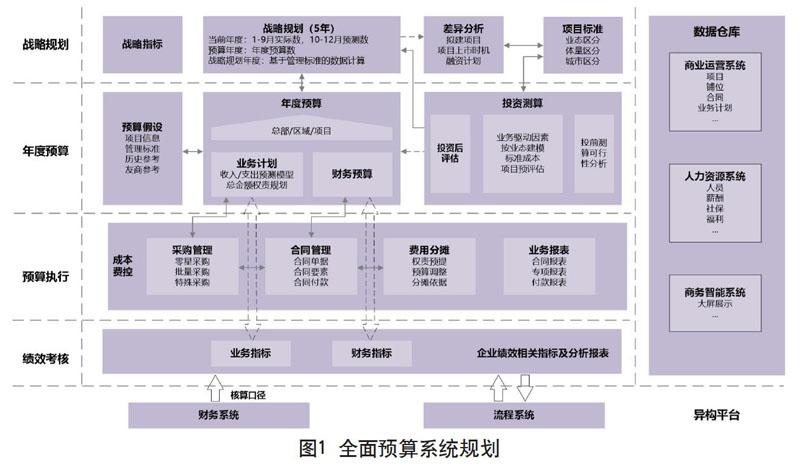

2 業務及全面預算系統規劃

在全面預算整體框架的要求下,合理規劃業務流、信息流,進而科學設計全面預算系統實施藍圖,如圖1所示。

2.1 戰略規劃

通過戰略規劃設定3~5年長期戰略指標,并能與當前年度、預算年度、戰略規劃年度進行對比,從而進行差異分析,決定是否新建項目、項目上市時機、融資計劃等。

2.2 年度預算

在編制年度預算前,設定各類預算假設,包括項目信息、管理刻度(細粒度預算標準)、歷史參考等。年度預算應實現業務、財務聯動,包括業務計劃、財務預算、投資測算,并可以集成財務系統、業務系統數據,實現相應數據可追溯、可自動編制。

2.3 預算執行

預算執行重點解決實際數據集成問題,并可根據預算與實際對比,確定預算執行差異,從而決定是否進行預算調整。同時,全面預算系統可以出具各類業務報表,包括合同報表、項目報表等。

2.4 績效考核

根據業務指標、財務指標執行情況,考核運營績效,并能與流程系統對接,發布各類指標及分析報表。

3 全面預算系統構建

商業地產企業全面預算系統包括收入預算模塊、成本預算模塊、營銷費用預算模塊、管理費用預算模塊、稅金預算模塊、資本性支出預算模塊、投融資預算模塊、財務報表及指標模塊,詳細如下。

3.1 收入預算模塊

商業地產企業應全面管理所有可獲益資產,精細預估收入,比如管理刻度細至各類資產(鋪位、廣告位、車位、POS機費等)租賃日。為提升預算編制效率、可比性,收入預算模塊需要與合同管理系統集成,并依據不同收入的業務模式、驅動因素建立預測模型(租金標準、面積、租賃時長、空置期等),進而精確鎖定合同預算年度、預測月份的未來收入。同時,該模塊可以自動化出具所有資產的每月出租/空置狀態,結合招商鋪排計劃,全面預判收入實際與預算及預測的偏差,從而進行事前、事中預警并相應調整戰略。

3.2 成本預算模塊

基于戰略及經營計劃進行資源配置,將成本分為費用化支出和資本化支出。根據預算管理的重要性原則,將影響預算期經營業務的事項按職能業務進行細分,便于職能歸口的同時反映出對各類業務的支撐情況。通過事項類型(空調系統、給排水系統、電梯系統、消防系統等)和事項科目(維修成本支出、改造成本支出等)兩個重要維度,構建成本預算模塊。資本化支出按使用年限、總體金額、驗收日期在系統中自動計算出每月攤銷額,費用化支出則遵從業務發生原則進行編制。

3.3 營銷費用預算模塊

營銷費用根據業務規模配比開支,在預算編制的起點按照業務慣用術語,分為大類(招商推廣費用、運營推廣費用等)、小類(項目推廣、營銷物料、運營物料、運營服務等)、大項(根據小類進行細分,比如市場推廣、新媒體渠道、研究策劃等)、細項(最末級業務元素,比如報紙媒體、電視媒體、微信廣告等),并通過科目映射自動轉換為財務口徑,同時分別出具符合業務及財務要求的管理報表。

3.4 管理費用預算模塊

管理費用將工資、福利、差旅費、業務招待費、社保費、辦公費等可變費用劃分為具體細類,并按員工職級制定定額標準,根據職工人數、支出動因,分業務場景進行多種預算、預測,并可以進行敏感性分析。此外,固定資產折舊、長期費用攤銷等不可變費用,按往年數據、新增資本性支出等進行測算,保證數據的一致、準確。

3.5 稅金預算模塊

依據稅法口徑,重點對增值稅、房產稅、土地使用稅、企業所得稅、印花稅進行測算,對于其他非重點稅金根據相應稅率簡單計算。例如,根據租金、收取的管理費自動預測銷項增值稅,支持進項轉出、上年留抵、簡易征稅等;根據從租計征、從價計征測算房產稅;根據土地級別、單位稅額測算土地使用稅;根據預算假設詳細考慮盈利或虧損,測算企業所得稅;根據財務租賃合同測算印花稅。

3.6 資本性支出預算模塊

根據財務系統固定資產模塊,抽取固定資產卡片信息,測算已有固定資產的未來折舊。新增固定資產預算,根據所選資產類別、月份、受益部門,自動甄別、測算折舊。最后,系統根據受益部門,自動歸集到成本、營業費用或管理費用。

3.7 投融資預算模塊

投資預算主要涉及重要的股權投資活動,融資測算分為外部融資、內部借款(匯總合并時可自動抵銷),并且財務費用可根據分攤系數自動分攤到項目。

3.8 財務報表及指標模塊

財務報表及指標模塊,將前述模塊數據進行匯總,抽取至資產負債表、利潤表、現金流量表,未在上述模塊預算的數據人工填報,同時根據股權架構、管理架構進行報表合并,抵銷內部交易、長期股權投資數據,并自動驗證邏輯的合理性,比如現金流量與資產負債表、利潤表與資產負債表的邏輯對應關系,進而保證預算的合理性和準確性。預算指標包括戰略、運營、財務等各類指標,是預算考核的依據,除可以自動計算相應指標之外,該模塊也可以靈活增加非財務指標,進一步完善預算管理體系。

4 全面預算系統技術實現

商業地產全面預算系統是通過IBM TM1平臺開發實現的,并有效集成財務系統、商業管理系統、合同管理系統和人事系統。IBM TM1是基于多維數據庫內存計算的績效管理工具,與Excel高度集成(支持數百種Excel函數,比如SUMIF、VLOOKUP等),可靈活設計開發Web表單、用戶權限定制、工作流規劃,以及建立各種沙箱敏感性分析模型,易于企業財務信息化人員掌握。在IBM TM1平臺,不僅開發實現全面預算管理系統,還實現報表合并、成本管理、財務分析報告、商業智能儀表盤等重要功能。

最后,本文提到的商業地產全面預算信息化實踐方案,將管理標準從標尺提升到刻度級。極致精細的管理顆粒度,將戰略目標層層傳達至運營條線,同時運營業績又層層反饋至戰略指標,再結合未來數月及年預測結果,調整戰略方向、運營策略,進而保證總體戰略的實現。

參考文獻

彭家鈞.海爾財務信息化系統的構建與運行[J].財務與會計,2015(15).

程芳,吳江龍.徐工集團全面預算信息化管控體系建設[J].財會通訊,2016(17).

夏冬林.企業會計是一個戰略控制系統——紀念楊紀琬先生誕辰100周年[J].會計研究,2017(01).

溫文秀.關于企業全面預算信息化管理研究[J].財會學習,2018(28).