民航下半場,是喜是憂

2020-09-27 23:14:38萬雪峰

大飛機 2020年8期

萬雪峰

今年以來,受新冠肺炎疫情影響,中國民航業(yè)遭遇嚴重沖擊,經(jīng)營形勢極為嚴峻。當前,疫情在全球范圍內(nèi)仍未得到完全的控制,民航業(yè)面臨的形勢也更加復雜多變。因此,持續(xù)跟蹤民航業(yè)運行情況,全面評估分析民航業(yè)未來的走勢十分必要。

上半年形勢嚴峻

從2020年上半年民航業(yè)整體生產(chǎn)情況來看,新冠肺炎疫情對中國民航帶來的沖擊遠遠超過2003年的非典。2020年上半年,國內(nèi)民航完成總周轉(zhuǎn)量319.1億噸公里,旅客運輸量1.47億人次,貨郵運輸量299.7萬噸,同比分別下降了49.2%、54.2%、14.8%。受海外疫情影響,國際航線降幅更大,以旅客運輸量為例,國際航線僅完成851.9萬人次,同比下降76.5%。

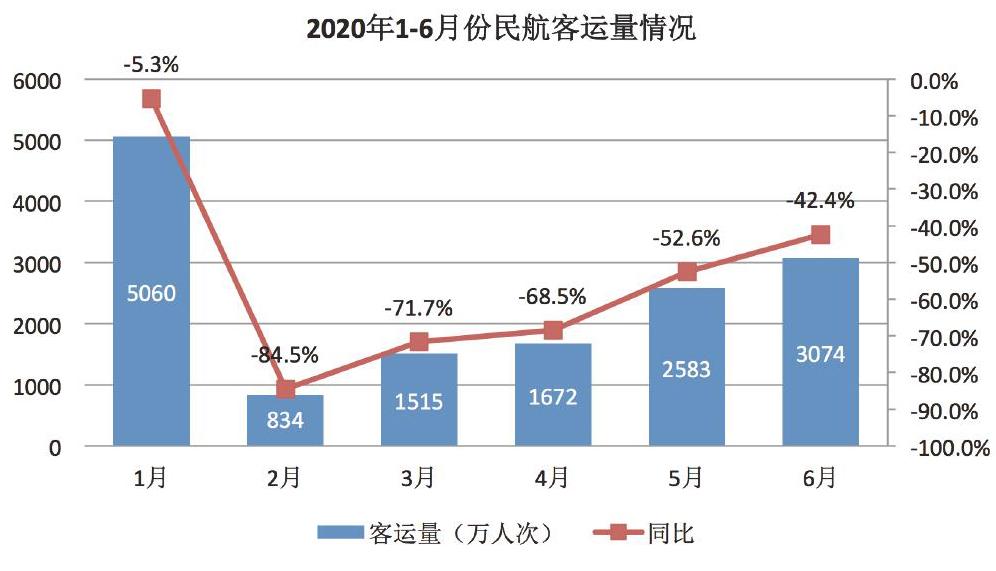

從月度來看,自2月份以來,國內(nèi)民航已呈逐漸恢復態(tài)勢,月客運量已從2月份的834萬人次提升到6月份的3074萬人次。月同比降幅也從2月份的84.5%逐步收窄到6月份的42.4%。

從全民航業(yè)績情況來看,2020年上半年全行業(yè)虧損741億元,創(chuàng)下歷史紀錄,其中一季度虧損398.2億元,二季度虧損342.5億元。隨著我國國內(nèi)疫情形勢逐漸好轉(zhuǎn),商業(yè)活動逐漸活躍,旅客出行逐漸增加,航空市場需求逐漸恢復,民航業(yè)虧損逐月減少,6月份相比2月份已經(jīng)減虧170億元。

從全行業(yè)月度利潤來看:1月盈利70.1億元,2月虧損245.9億元,3月虧損222.4億元,4月虧損154.8億元,5月虧損114.2億元,6月虧損76.2億元。

從三大航生產(chǎn)情況來看,東航、國航、南航投入客運運力(ASK)分別為617.2億座公里、645.4億座公里、857.6億座公里,同比分別下降53.1%、53.3%、48.4%;完成運輸總周轉(zhuǎn)量58.2億噸公里、68.1億噸公里、83.8億噸公里,同比分別下降52.5%、49.3%、46.5%;旅客運輸量分別為2573.7萬人次、2451.4萬人次、3372.4萬人次,同比分別下降59.8%、55.2%、53.7%;貨郵運輸量分別為52.1萬噸、67.6萬噸、66.1萬噸,同比分別下降59.8%、55.2%、53.7%。

疫情防控常態(tài)化下的發(fā)展現(xiàn)狀

當前全球疫情仍未得到有效控制,民航業(yè)的復蘇較為緩慢。隨著疫情防控的常態(tài)化,我國很有可能較長時期處于疫情防控的狀態(tài),當前仍要繼續(xù)堅持“外防輸入、內(nèi)防反彈”總體防控策略。在這種情況下,民航業(yè)的復蘇將會較為漫長。

一方面受國際疫情仍在擴散、拐點遠未到來的影響,國際民航市場仍將處于低位運行態(tài)勢。這對國內(nèi)民航特別是國際航線占比較高的三大航帶來的沖擊較大。以東航為例,2019年度國際、地區(qū)旅客周轉(zhuǎn)量787億客公里,占總旅客周轉(zhuǎn)量的35.5%;國際、地區(qū)客運收入375億元,占總客運收入的34%。在國際疫情沒有得到明顯控制的情況下,預計民航局“五個一”政策仍將持續(xù)一段時期,這將給下半年的恢復帶來一定不利影響。

進入6月份以后,雖然民航客運量繼續(xù)保持恢復態(tài)勢,并在6月5日首次突破單日100萬人次大關。然而,在6月11日北京出現(xiàn)新增病例以后,北京航線受到了影響,對民航的復蘇造成了一定的沖擊。

當然,北京新增病例只是小范圍事件,隨著整體疫情防控形勢的好轉(zhuǎn),民航仍將呈現(xiàn)持續(xù)復蘇態(tài)勢。但是,在疫情防控常態(tài)化下,仍有可能在小范圍出現(xiàn)新增病例的情況,對民航復蘇帶來一定的不利影響。因此,總體判斷,民航月度數(shù)據(jù)同比下降幅度將持續(xù)收窄,但很難迅速提升并實現(xiàn)增長,可以說,2020年下半年實現(xiàn)同比增長的可能性不大。

另外,筆者認為,暑運旺季能否盈利對航司來說也至關重要。由于今年高考以及各地中小學放假時間推遲,假期也相應縮短,因此今年暑運旺季周期將縮短在7月下旬到8月下旬這一個月的時間內(nèi)。同時,受各地不同的防控政策影響,長途旅行、出省旅行仍受到不同程度的限制,7月份虧損已成定局,而中國民航何時能迎來疫情后的首個盈利月還有待觀察。

下半年形勢預判

疫情對民航的影響程度取決于疫情持續(xù)時間長短、是否出現(xiàn)反復,以及全球疫情能否得到控制。從上半年來看,國內(nèi)民航旅客運輸量1.47億人次,與去年相比減少1.75億人次,為去年同期的45.8%。對于下半年的走勢,筆者作出如下兩種預判。

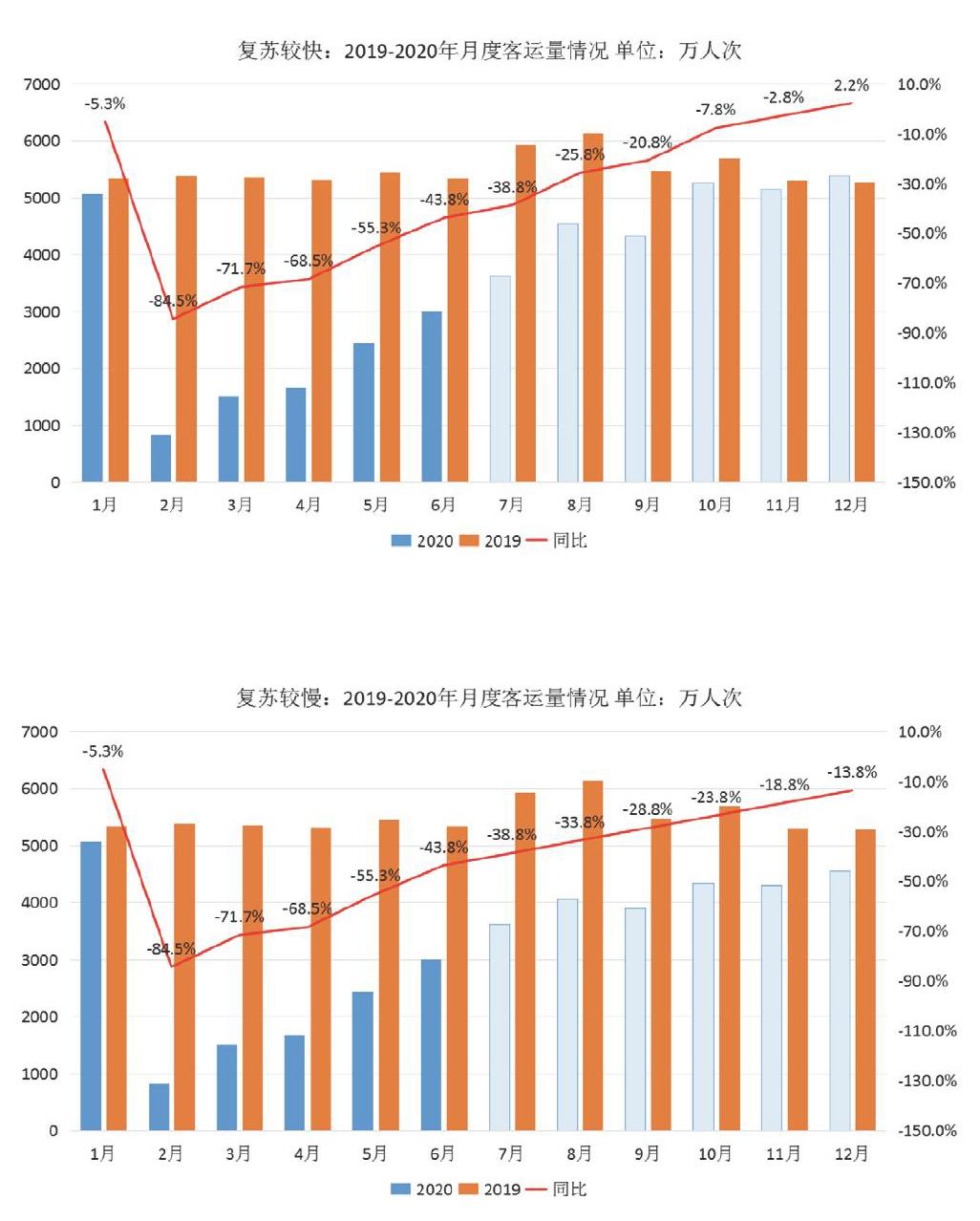

第一種情況,民航復蘇較快情況下:考慮暑期縮短,8月和10月(需求旺季)恢復較快,月度客運量同比降幅收窄13個百分點(參照上半年最快恢復速度);其他月份恢復較慢,月度客運量同比降幅收窄5個百分點;到12月同比實現(xiàn)2.2%的增長。

這種情況下,三季度全民航客運量1.25億人次,同比減少5000萬人次;四季度全民航客運量1.58億人次,同比減少500萬人次;下半年運送2.83億人次,同比減少5500萬人次。

在下半年恢復較快的情況下,2020年全民航運輸4.3億人次,同比減少2.3億人次,同比下降34.8%。

第二種情況,民航復蘇緩慢情況下:月度客運量同比降幅收窄5個百分點,到12月同比降幅為13.8%。

這種情況下,三季度全民航客運量1.16億人次,同比減少6000萬人次;四季度全民航客運量1.32億人次,同比減少3000萬人次;下半年運送2.48億人次,同比減少9000萬人次。

在下半年恢復較慢的情況下,2020年全民航運輸3.95億人次,同比減少2.65億人次,同比下降40.1%。

總的來說,展望下半年,中國民航要實現(xiàn)扭虧為贏的難度仍然較大,全體民航人唯有密切關注疫情發(fā)展趨勢,積極把握發(fā)展機遇,才能在艱難時刻繼續(xù)穩(wěn)步向前。

猜你喜歡

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

環(huán)球時報(2022-04-25)2022-04-25 17:20:21

今日農(nóng)業(yè)(2021年15期)2021-10-14 08:20:18

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

人大建設(2020年3期)2020-07-27 02:48:40

今日農(nóng)業(yè)(2019年14期)2019-09-18 01:21:44

現(xiàn)代營銷(創(chuàng)富信息版)(2018年5期)2018-07-12 01:11:06

中國自行車(2017年5期)2017-06-24 10:45:53