企業金融化與外資流入

——基于上市企業數據的經驗分析

2020-09-28 08:46:32博士葉建華副教授

商業經濟研究 2020年18期

王 丹 博士 葉建華 副教授

(1.許昌學院商學院 河南許昌 461000;2.河南財經政法大學會計學院 河南鄭州 450000)

引言及文獻綜述

外商直接投資能夠帶來更加先進的技術和管理方式,從而有效地促進了國內企業的發展。因此,如何吸引外資流入成為了學術界關注的焦點。

當前大量學者從宏觀角度就外資流入展開了相關分析。呂朝鳳和黃梅波(2018)基于中國分省份行業數據就金融發展對地區FDI 的引進進行相關研究,結果發現金融發展顯著影響外資流入;陳繼勇和蔣艷萍(2016)實證分析了金融發展差異對我國外商直接投資引進的影響,其研究結果表明,金融發展差異對我國外資引進具有顯著的抑制作用;楊文溥(2019)發現增加企業流動性能夠緩解企業受到外部市場不利風險變動的影響。

通過以上的文獻梳理,可以發現目前鮮有學者直接研究企業金融化對外資流入產生的影響。為此本文收集了我國2007~2018 年上市企業的相關數據,從微觀企業角度分析了企業金融化對外資流入產生的影響,并深入探討了這種影響在不同融資約束條件下企業間的差異性,這拓展了當前的研究。

研究設計

(一)計量模型建立與變量選取

為了分析企業金融化對外資流入的影響,本文建立如下計量回歸模型:

其中fdi代表外資流入規模;fina代表企業金融化;controls代表控制變量;下標i代表企業;t為年份;ε為誤差項。

(二)變量定義和解釋

1.外資流入(fdi)。本文參考王雄元 (2017)的方法,將外資企業所持有的股數占上市企業總股數的比重作為外資流入情況的衡量指標。該指標越大則表明越來越多的外資流入了該企業。

2.企業金融化(fina)。本文參考杜勇等 (2017)的方法,用企業持有的金融資產與總資產的比值作為金融化的衡量指標。其中金融資產=衍生金融資產+交易性金融資產+發放貸款及墊款凈額+可供出售金融資產+長期股權投資+持有至到期投資+投資性房地產凈額。

3.其他變量。考慮到還有一些其他因素也會對外資流入產生影響,本文實證回歸中加入了如下控制變量:現金資產比率(rmoney) =期末現金及現金等價物余額/總資產,代表企業流動性;最大股東持股比率(large)=最大股東持股數量/總股數,代表最大股東對企業影響力;托賓q 值(qa)=企業股票市值/資產重置成本,代表企業的經營績效;總資產增長率(dev1)=本年總資產增長額/年初資產總額×100%,代表企業的發展能力;資產規模(size)=總資產的對數,代表企業的經營規模;總資產收益率 (roa)=凈利潤/總資產余額,代表企業的盈利能力;企業年齡(age)=log(企業的上市年限+1),代表企業的經營年限。

表1 變量的描述性統計

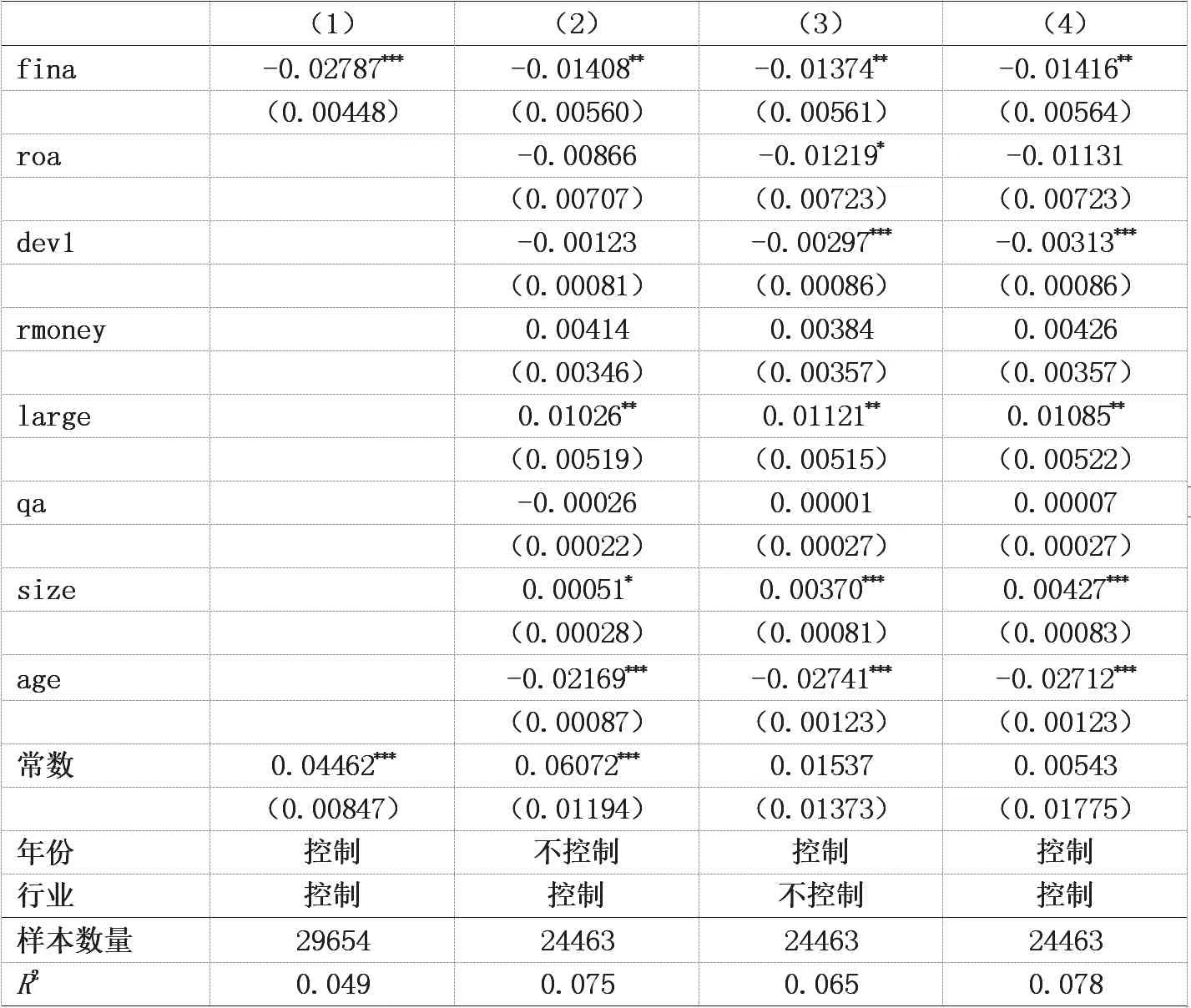

表2 基本回歸結果

(三)數據來源與變量的統計信息

本文使用中國2007~2018 年期間A 股上市企業中非金融類企業的相關數據來進行相關的實證分析。為了使得回歸結果更為可靠,本文首先對數據進行了如下處理:第一,去除掉金融類企業數據;第二,剔除了ST 類企業;第三,對連續變量進行上下1%的winsorize 處理。表1 為各變量處理后的描述性統計結果。

實證結果及分析

(一)基準回歸

首先,本文利用總體樣本數據就企業金融化對外資流入產生的影響進行實證分析,回歸結果如表2 所示。由表2 可知,企業金融化fina 的系數均為負且都顯著,這表明企業金融化程度的提高顯著抑制了外資流入。這主要是因為,依賴于金融資產獲利的企業會減少對主營業務的投資,這就降低了企業長期的核心競爭力,進而外資企業對其發展前景不看好,就會減少對該企業的投資。此外,其他控制變量也對外資流入產生一定影響。由表2 的第(4)可以發現,總資產增長率(dev1)的系數為負且顯著,表明過快的企業增長不利于外資的流入。企業增長速度過快,表明當前企業還未穩定,其盈利前景存在較大的不確定性,因而外資企業對是否進行投資會處于觀望態勢;最大股東持股比率(large) 的系數為正且顯著,表明最大股東持股比例越高,外資越容易流入該企業。最大股東持股比例越高企業的股權結構就越穩定,因而易吸引外資流入;資產規模(size) 的系數為正且顯著,表明企業資產規模越大,外資越容易流入該企業。企業資產規模越大表明企業經濟實力雄厚,因而易吸引外資流入;企業年齡(age)的系數為負且顯著,表明企業經營年限越長越不利于外資流入。經營年限較長的上市企業往往主營業務穩定,盈利能力平穩,外資企業要想進入該企業需要較高的門檻,因而其不利于外資的流入。

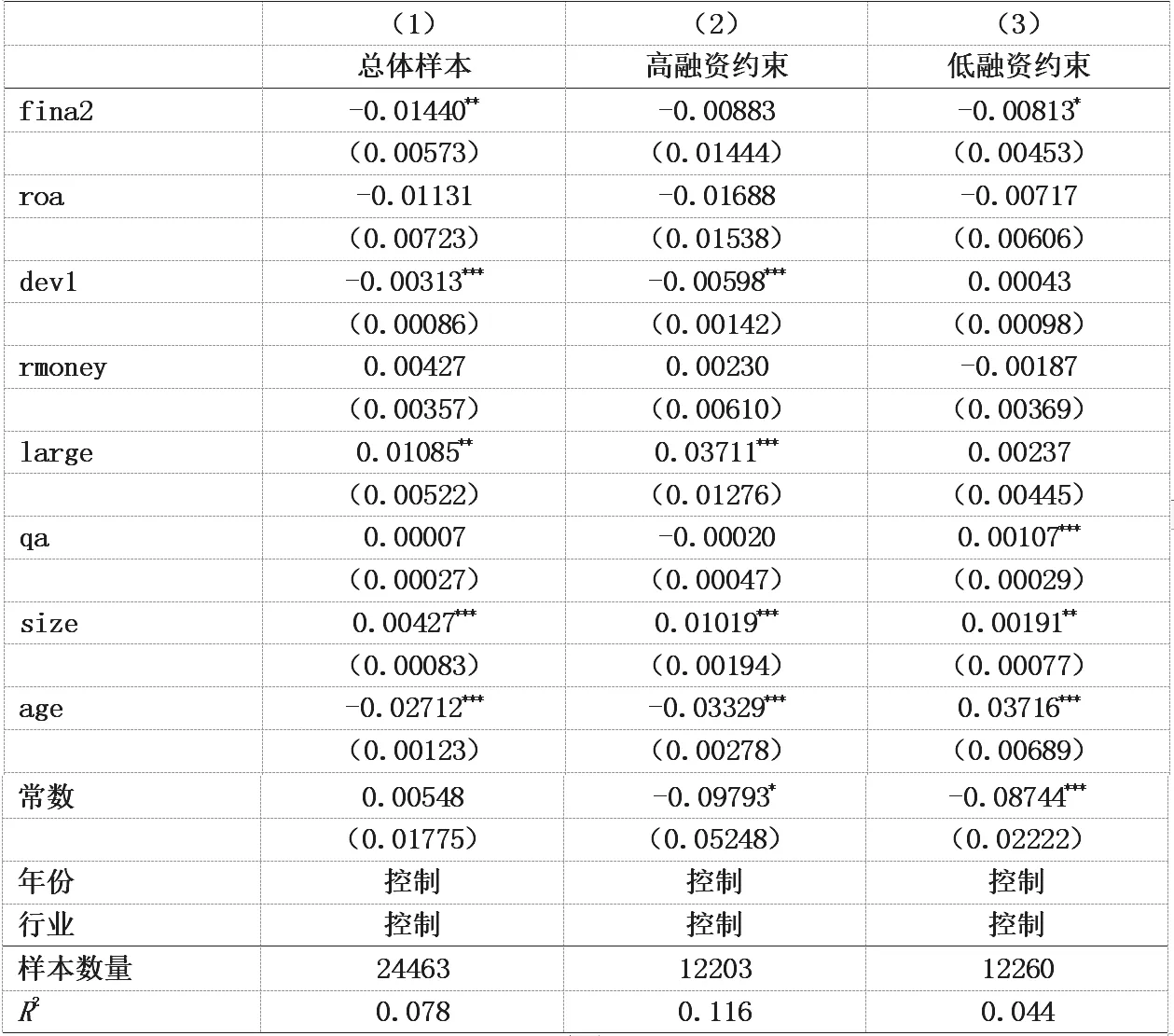

表3 外商直接投資對不同融資約束企業金融化的影響分析

(二)企業金融化對不同融資約束企業的異質性影響

不同融資約束企業的資金需求存在較大差異,進而企業金融化的動機也會不同。因此,不同融資約束條件下企業的金融化對企業外資流入的影響可能存在較大差異。本文依據融資約束的不同對樣本重新進行分組,進而實證分析這一差異性影響。本文依據sa 指數來衡量企業融資約束程度,并依據sa 指數的大小將樣本劃分為高融資約束組和低融資約束組。其中sa 指數的具體計算參考劉莉亞(2015)的方法。具體的實證結果顯示如表3 所示。

由表3 可知,高融資約束組中企業金融化fina 的回歸系數為負但是不顯著,低融資約束組中企業金融化fina 的回歸系數為負且顯著,這表明企業金融化顯著抑制低融資約束企業外資的流入而對高融資約束企業外資流入的影響不顯著。其他控制變量的回歸系數在不同融資約束組企業中也存在一定程度的差異。總資產增長率(dev1)的系數在高融資約束企業組中為負且顯著,在低融資約束組企業中不顯著。高融資約束企業本身就面臨資金短缺,增長速度過快企業更容易出現資金鏈斷裂的風險,因而不利于外資的流入;最大股東持股比率(large)的系數在高融資約束企業組中為正且顯著,表明高融資約束企業中最大股東持股比例越高,外資越容易流入該企業。高融資約束企業的穩定性相對較差,此時如果最大股東持股比例越高,則大股東越容易控制企業,保持企業發展的穩定,進而易吸引外資流入;企業年齡(age)的系數在高融資約束企業組中為負數且顯著,而在低融資約束組企業中則為正且顯著。表明企業經營年限越長越不利于高融資約束企業外資的流入,而對低融資約束組企業的影響則相反。如果企業長期面臨高融資約束則企業盈利能力易出現較大波動,進而不利于外資的流入。相反如果企業長期面臨的融資約束較低,則表明企業經營狀況良好,易創造穩定的利潤,因而容易吸引外資的流入。

表4 穩健性檢驗

(三)穩健性檢驗

為了驗證本文回歸結果是否可靠,本文參照已有學者的方法,采用新的指標衡量企業金融化。新金融化指標是通過將將前文的七項金融資產中剔除掉發放貸款及墊款凈額后得到的金融資產除以總資產計算得到,具體結果如表4 所示。

結論與建議

本文利用我國2007~2018 年上市企業的數據,就企業金融化對外資流入產生的具體影響進行了實證分析。結果發現:總體上企業金融化程度越高就越不利于外資的流入;從融資約束角度出發,發現企業金融化對低融資約束企業外資流入產生的不利影響較為顯著,而對高融資約束企業外資流入產生的不利影響不顯著。此外,替換了金融化的相關指標后回歸結果依然穩健。

基于上述結論,本文提以下建議:第一,發展實體經濟,擴大外資開放。對此,要努力創造良好的實體企業營商環境,讓更多的企業將自身的資金投入到實體主業中,進而引進優質的外資以促進企業實現長遠發展;第二,完善資本市場,優化資本配置效率。由于部分低融資約企業本身資金使用效率不高,其將資金投入到了金融市場,這不利于外資的流入。對此,要提升資本配置效率,讓更多高效率的企業獲取足夠的資金以提升自身競爭力,進而吸引更多外資的流入。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03