商業信用、企業生命周期與融資約束

2020-10-09 11:26:24劉開瑞葉展

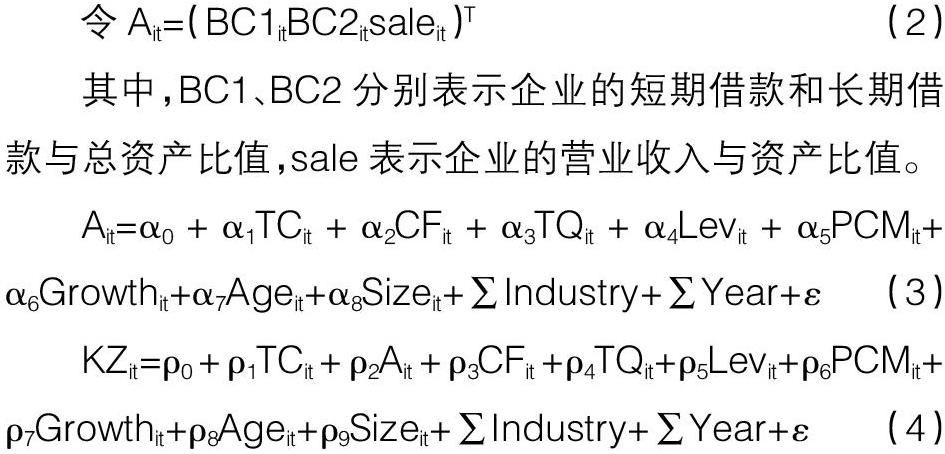

會計之友 2020年19期

劉開瑞 葉展

【摘 要】 文章以2008—2018年A股上市公司為樣本,分析商業信用在企業生命周期不同階段對融資約束的影響,以及能否通過影響銀行借款和營運能力緩解融資約束。研究表明:(1)商業信用在企業成長期對融資約束緩解作用最強,成熟期次之,衰退期緩解作用不如成長和成熟期顯著;(2)短期借款在成長期和成熟期存在部分中介效應,中介效應占總效應比例分別是12.32%和36.11%;(3)商業信用在成長期、成熟期能通過影響營業收入緩解融資約束的部分中介效應,分別占總效應的15.28%和17.63%。研究有助于管理者在生命周期中合理配置商業信用,避免過度使用導致償債壓力,以最大化商業信用價值。在商業信用使用決策中不僅要考慮其融資功能,而且需合理考慮其對營運能力的提升作用。

【關鍵詞】 商業信用; 企業生命周期; 融資約束; 中介效應

【中圖分類號】 F275.5? 【文獻標識碼】 A? 【文章編號】 1004-5937(2020)19-0035-08

一、引言

商業信用由發生業務的企業短期借貸行為產生[ 1 ],是供應商將自身流動性讓渡給客戶。對于商業信用的使用者,可以將其作為一種替代性融資方式[ 2-3 ]。商業信用作為供應鏈上的借貸行為,能發揮其對企業的治理功能[ 4 ],也是一項企業資本結構的調整決策行為[ 5 ]。隨著市場競爭程度的不斷提高,供應鏈上合作的利益相關者對企業的經營活動產生重要影響,企業向客戶提供商業信用可以避免客戶流失[ 6 ],提高企業競爭力。

在不同的國家和企業,商業信用的使用都是不可分割的一部分[ 7-8 ]。商業信用作為負債的重要組成部分,分別約占英國和美國企業債務融資的41%和35%,在短期融資中占47%和50%[ 9 ],分別占日本、德國、法國、意大利和加拿大等國家公司資產的22.5%、26.9%、28.9%、29%和13%[ 10 ],中國約有三成企業的供應鏈融資比例大于20%[ 11 ]。我國2008—2018年商業信用、銀行借款在負債中所占的比重如圖1所示。其中商業信用在企業負債中占比穩定在30%以上,2011—2016年占比35%以上。2017—2018年商業信用占比下滑的主要原因是企業短期借款和長期借款增多,負債的體量增大,但對于商業信用的使用量依舊保持增長趨勢。

商業信用對企業的影響研究前期主要集中在對融資約束的緩解作用[ 12 ]。有研究表明,商業信用作為一種非正規融資方式,能有效緩解企業融資約束和信息不對稱,并作為一種成本較低的融資方式受到廣泛關注[ 13 ]。商業信用對融資約束的影響主要從兩方面進行研究。

一方面從貨幣政策、金融環境、法律環境等宏觀角度分析企業在不同水平的市場環境下商業信用對融資約束的影響。市場環境研究存在一些爭議。有研究表明我國金融、法律以及配套協調機制不完善,尤其是民營企業,在獲得銀行信貸較少、股權融資和債券融資不夠發達的情況下,會轉而通過社會關系獲取商業信用[ 14 ];也有研究表明,在經濟危機時期商業信用只能為企業提供短期支持,其對融資約束的緩解作用,在經濟穩定時期要強于經濟危機時期[ 15 ],在貨幣寬松時期商業信用對公司價值的提升作用更大[ 16 ]。

另一方面從企業微觀特質出發,將企業按照產權性質、規模、行業、地域等進行分類,分別研究商業信用在不同類別企業對融資約束的影響。在融資約束理論中,關于商業信用集中的企業特征依舊存在爭議。有學者認為商業信用的使用主要集中在規模小、盈利能力低的企業[ 17 ],能夠起到雪中送炭的作用,緩解企業融資約束;也有學者認為規模大、市場地位高、溢價能力強的企業能以較低的成本獲得商業信用[ 18-20 ]。

隨著金融市場的逐漸成熟以及日漸激烈的市場競爭,逐漸出現將商業信用作為競爭手段的競爭性假說以及基于市場地位逐漸發展的買方市場理論[ 21 ],本文主要研究商業信用在企業中發揮的融資功能。

商業信用融資約束的緩解作用已經有較多成果,研究大都從靜態角度出發,較少考慮企業在整個生命周期內不同階段商業信用發揮的功能不同,導致對企業融資約束的影響有所差異。隨著企業的不斷成長,在不同的生命周期中對資金需求、發展目標定位以及供應鏈關系構建等方面有不同戰略考慮,不同階段商業信用對融資約束的影響是本文主要關注的問題。本文試圖回答如下關鍵但尚且未得到很好回答的問題:在企業生命周期的各個階段,商業信用的使用對融資約束會產生怎樣的影響?在各個階段發揮的作用是否穩定?在企業不同周期,商業信用是否會通過影響其他融資方式影響融資約束?商業信用是否還可能通過其他渠道影響融資約束,如通過交易動機提高競爭能力和銷售收入進而影響融資約束?這些問題的回答能夠對商業信用有更充分的了解,進而幫助企業在不同的階段更加合理地使用商業信用。

鑒于此,本文以2008—2018年A股上市公司為樣本,分析了在不同生命周期中,商業信用對融資約束的影響。研究結果表明:(1)商業信用在成長期對融資約束的緩解作用最強,在成熟期次之,對于衰退期企業的緩解作用不如成長期和成熟期顯著;(2)商業信用在成長期和成熟期能通過降低企業的短期借款緩解融資約束,存在部分中介效應,中介效應占總效應的比重分別是12.32%和36.11%,在全樣本中中介效應占總效應的比例是25.45%,商業信用不存在影響長期借款的中介效應;(3)商業信用能提高企業的經營能力緩解融資約束,存在部分中介效應,成長期和成熟期內中介效應在總效應中的比例分別是15.28%和17.63%。

二、理論分析與研究假設

不同生命周期的企業因階段目標和成熟程度的差別,在資金的需求和投資方面有不同的特征。成長階段企業在資產規模、技術、市場等方面需要大量持續地投資,投資支出較多,資金需求較大,自有資金不足,傾向于使用債務融資滿足投資需求,財務杠桿較高,剩余負債能力較低,財務彈性水平較低,負債水平較高[ 22 ]。處于成熟期的企業組織結構、財務制度等經過成長期之后得到明顯改善,供應鏈關系較為穩定,償債能力提高。衰退期企業可能會出現資金鏈中斷的問題,企業的現金持有水平下降,市場占有率下降,在該階段的償債能力限制了企業的債務融資[ 23 ]。

商業信用是供應鏈上的負債行為,供應商決策是否提供商業信用,關注的主要問題在于是否能及時收回應收款項,降低流動性風險。商業信用占用了供應鏈上游企業的自由現金流,如果客戶違約不能及時還款,可能導致供應商資金鏈緊張,從整個供應鏈的角度來看,也影響供應商的償債能力和經營能力。因為商業信用不同于其他負債帶來的供應鏈風險,出于資金的安全性考慮,Bougheas[ 18 ]研究表明大規模、低杠桿、高盈利能力和高成長性的企業更容易獲得供應鏈融資。商業信用的買方市場理論認為,市場地位較高的企業能夠憑借自身較強的市場力量和較好的信譽獲取規模更大的商業信用[ 24 ]。同時,供應商和企業之間存在競爭關系,市場地位較高的企業有更強的議價能力,能夠以低成本獲得更多的商業信用。市場地位較高的企業通常具有較高的聲譽和市場力量,供應商樂于主動向市場地位較高的企業提供商業信用,以滿足自身的市場競爭需要。

在企業成熟期,組織結構穩定,企業的經營能力和盈利能力不斷提升,產品市場逐漸認同,企業的議價能力強,償債能力也強。處于成熟期的企業規模不斷擴張,供應商提供商業信用能建立良好的合作關系,實現供應鏈上的合作雙贏,因此,商業信用更多會在成熟期階段進入企業,既能保證商業信用的安全性,又能建立良好的供應鏈關系。處于成長期的企業需要進行大量投資,償債壓力較大、財務彈性低,并且成長期的企業市場地位低,位于逐漸取得市場認可的階段,而衰退期企業的盈利能力下降,財務風險較大。由此,企業很難在成長期和衰退期獲得外部融資,作為替代性融資方式商業信用發揮的作用更強。基于以上分析,提出假設1:

H1:商業信用在企業生命周期的各個階段都能緩解融資約束,并且在成長期作用最強。

企業獲得商業信用相當于獲得一筆成本較低的短期借款,但并不產生現金流,也可避免由于現金流流入產生的過度投資問題。商業信用不僅能作為一項替代性融資影響融資約束,而且能增加客戶粘性,提高企業競爭力和企業價值。那么商業信用的使用是否會影響到銀行借款,進而影響企業的融資約束呢?

商業信用和銀行借款關聯的相關研究主要圍繞替代關系和互補關系兩方面。替代性融資理論認為商業信用能作為一種替代性融資緩解企業的融資約束,并且由于商業信用能夠降低市場中的信息不對稱,在貨幣政策緊縮期、金融環境較差的環境中發揮的作用更大。然而,結合產權性質因素后,替代關系存在一定程度的異質性[ 25 ]。在貨幣緊縮期,銀行借款下降企業轉而使用商業信用融資以保證投資。國有企業對正規部門的依賴程度較強,正規部門融資成本上升的時候,商業信用對國有企業的作用變化更大[ 11 ]。關于兩者互補關系的研究,主要基于信號傳遞理論,企業提供的商業信用凈額越多,獲得的銀行貸款越多,提供較多的商業信用能為銀行和市場傳遞積極信號[ 26 ]。商業信用豐富了信貸市場的資金配置渠道,扮演了二次信用分配的功能[ 27 ]。

從供應商提供商業信用的角度來看,能否按期收款補償商品生產供應過程中的成本是控制的主要風險。只有保證商業信用能按時收回,才可能進一步發揮其競爭功能。商業信用還可能影響企業的負債結構,供應鏈上的流動負債會降低企業的流動性水平,負債結構和數量的變化是企業向市場傳遞的重要信息。企業處于成長期時,市場空間較大,但市場認可度較低,可獲得的銀行借款較少。成熟期的企業有穩定的組織結構和不斷提升的經營盈利能力,商業信用對銀行借款的替代作用減弱,獲得的商業信用能減輕企業的償債壓力,緩解融資約束。處于衰退期的企業,即使積累的供應鏈關系能獲得商業信用,但依舊處于高風險階段,銀行借款發揮的中介作用并不顯著。基于以上分析,提出假設2和假設3:

H2:短期借款能在成長期和成熟期發揮中介作用,緩解融資約束,在衰退期中介作用并不顯著。

H3:長期借款能在成長期和成熟期發揮中介作用,緩解融資約束,在衰退期中介作用并不顯著。

商業信用的使用對企業的經營能力有兩方面的影響。首先,商業信用存在于有業務關系的企業之間,能更好地監督銷售商的經營行為[ 9 ],具有一定的信息優勢,能夠幫助供應商更好地識別銷售商的違約風險,更有效地監管企業行為。商業信用違約不僅可能導致供應鏈關系的破裂,而且可能導致供應商資金鏈問題。同時供應商信息不對稱程度較低,從監督動機和監督能力上來看,都能較好地監督企業經營行為。其次,商業信用使用期間,企業能將更多的資金用于市場開發,提高市場占有率,加大研發投入,迎合市場需求,從產品的角度直接提高盈利能力。基于以上分析,提出假設4:

H4:商業信用使用能通過影響企業的營業收入緩解企業的融資約束。

三、數據與模型設計

(一)樣本選擇與數據來源

本文選擇2008—2018年的A股上市公司為樣本,剔除金融類上市公司、所有者權益小于0的公司以及相關數據缺失的觀測值,最終得到2 741家公司的14 744個觀測值。同時對所有連續解釋變量都在1%和99%分位數上進行了Winsorize縮尾處理。數據來源于CSMAR上市公司財務報表數據庫。

(二)模型設定

為了考察商業信用對融資約束的影響以及影響路徑,將企業按照生命周期階段分類,分別分析商業信用在各個階段對融資約束的影響程度以及能否通過影響銀行借款和經營能力緩解企業的融資約束。

關于企業生命周期的研究,以企業生命周期存在性為起點,逐漸形成了以企業經營、組織特征等為劃分依據的生命周期理論。關于企業生命周期有很多不同的度量方法,有研究認為只通過財務指標很難合理度量企業所處的生命周期,因而通過股利支付、銷售收入增長、資本支出以及企業年齡變量綜合打分。常見的生命周期還有從流動性的角度、企業現金流組合、企業銷售收入的曲線圖等角度進行劃分。

本文對以往的劃分標準做出改善。企業不同生命周期的表現主要有三個方面的區別,分別體現在企業的成長能力、盈利能力和資本投入。對于企業成長能力的度量選擇凈資產收益率增長率、凈利潤增長率、主營業務收入增長率、基本每股收益增長率、總資產增長率和可持續增長率做因子分析,得到兩個公共因子,計算總得分度量企業的成長能力,并分別使用留存收益率、資本支出率代表企業的盈利能力和資本投入。在得到企業成長能力、盈利能力和資本投資的代理變量之后,將三個代理變量分為三部分并分別賦值:前1/3的成長能力和盈利能力認為企業處于成熟期,賦值為2;成長能力和盈利能力的中間1/3部分認為企業處于成長期,賦值為1;后1/3部分的企業處于衰退期,賦值為3。對于資本支出率,認為前1/3的企業處于企業的成長期,中間1/3的企業處于企業成熟期,后1/3部分的企業處于衰退期。

為了驗證假設1,設定基本模型(1),將企業分為成長期、成熟期和衰退期三組分別分析。

模型(1)中的KZ表示企業的融資約束水平,借鑒魏志華等[ 28 ]的方法構建融資約束的代理指標。使用經營活動凈現金流/上期總資產,分配股利、利潤和償付利息支出支付的現金/上期總資產,貨幣資金/上期總資產,資產負債率表示的企業負債程度以及托賓Q衡量的企業成長性五個因素作為表征融資約束的代理變量,通過回歸分析構建綜合指數來衡量企業的融資約束程度。對于指標經營活動凈現金流/上期總資產,分配股利、利潤和償付利息支出支付的現金/上期總資產,貨幣資金/上期總資產低于中位數的取值為1,高于中位數的賦值為0。對于指標資產負債率和托賓Q高于中位數的取值為1,低于中位數的賦值為0。將賦值后的指標加總,做排序邏輯回歸,使用上述回歸結果計算得到企業的融資約束指標。

TC表示商業信用的使用,用(應付票據+應付賬款+預收賬款)/總資產計算得到;CF表示企業自由現金流,用(息前稅后利潤+折舊與攤銷-營運資本的增加-資本支出)/總資產計算得到;TQ表示投資機會,是企業市場價值與賬面價值的比值;Lev表示資產負債率,使用負債/總資產計算;PCM,使用勒納指數衡量企業在行業中的地位,PCM的數值越大,表示企業在行業內的競爭地位越高,通過(營業收入-營業成本-銷售費用-管理費用)/營業收入計算得到;Growth是企業的營業利潤增長率,使用本年和上年的營業收入增長率均值進行計算;Age表示企業成立至當年的年限;Size是企業總資產的自然對數值。

為了驗證假設2和假設3,即商業信用是否會通過影響企業的銀行借款、債券融資和權益融資進而影響企業的融資約束,使用逐步分析法檢驗是否存在中介效應。基本模型思路如下:首先,對模型(1)進行檢驗;其次,檢驗商業信用對于銀行借款(短期借款、長期借款)和營業收入是否存在影響;最后,分析商業信用對融資約束影響的系數變化。

其中,BC1、BC2分別表示企業的短期借款和長期借款與總資產比值,sale表示企業的營業收入與資產比值。

四、實證結果分析

(一)描述性統計

表1列出了主要變量的描述性統計結果。其中,融資約束的均值為7.5333,商業信用的使用在資產中的占比差異較大,商業信用使用最少的企業約占總資產的3.64%,使用最多的企業大約占總資產的31.92%,公司商業信用使用大約占企業總資產的14.96%。銀行借款均值高于商業信用,大約占17.97%。企業間資產負債率的差異較大,償債能力差異較大。

(二)商業信用、企業生命周期與融資約束

由表2可得,整體來看,商業信用能有效緩解企業的融資約束。從企業所處生命周期的三個階段來看,商業信用能有效緩解成長期和成熟期企業的融資約束,并且在成長期對融資約束的緩解作用強于成熟期,衰退期商業信用也能在5%的顯著性水平下緩解企業融資約束。

導致在不同階段融資約束緩解作用產生差異的原因是:(1)成長期企業對資金需求的程度較高,該階段企業需要大量的現金流打開市場,對市場份額的占有、市場對產品的認可,需要進行大量的研發活動。但此時企業在市場的認同度不高,獲得銀行借款以及其他外部融資能力差,對于商業信用的使用有強烈的動機。商業信用在企業外部融資困難的情況下,作為一種替代性融資緩解企業的融資約束,能夠在企業成長期起到雪中送炭的作用。(2)處于成熟期的企業,經歷成長期之后,企業逐漸被市場認可,擁有一定的市場地位、供應鏈關系逐漸穩定、議價能力提高,企業獲得商業信用的成本逐漸降低,額度逐漸提升,能作為一種不流入現金流的資金補充形式緩解融資約束。但此時企業的現金流較為穩定,企業營運狀況逐漸平穩,對于外部資金的需求程度相較成長期較小,因此,商業信用對于融資約束的緩解作用略低于成長期。(3)處于衰退期的企業,市場份額逐漸流失,盈利能力、未來的發展能力以及企業的償債能力都存在質疑,企業可能面臨破產重組的危機,而商業信用作為一種供應鏈負債,風險控制的重點是企業能否按期還款。供應商為客戶提供商業信用以占據自身流動性為代價,不能及時收到款項可能會導致供應商的資金鏈受到沖擊,因此,流入衰退期企業的商業信用風險較大,成本較高,商業信用的使用者在決策的時候更加謹慎,為企業提供的商業信用額度較少,對融資約束的緩解不如前兩個階段顯著。

以上驗證了假設1,商業信用在不同的生命周期對企業融資約束的影響不同,并且在成長期作用強于成熟期,衰退期也能緩解融資約束,但不如前兩個階段顯著。

從表3可以看出,全樣本中商業信用能顯著緩解融資約束,在同時控制了商業信用和短期借款之后,商業信用對于融資約束的緩解作用依舊顯著,表明商業信用能通過影響短期借款緩解企業的融資約束,存在部分中介效應,中介效應在總效應中占25.45%。

將企業按照生命周期分段研究后發現,在企業成長期和成熟期短期借款存在部分中介效應,成長期和成熟期中介效應分別占總效應的12.32%和36.11%,中介效應在成熟期影響更大。在企業衰退期,同時控制了商業信用和短期借款之后發現,與融資約束的回歸系數均不顯著,不能說明短期借款存在中介效應,繼續使用Bootstrap進行檢驗。檢驗結果表明,在衰退期,短期借款不存在中介效應。以上分析得到商業信用整體能通過影響短期借款緩解融資約束,存在部分中介效應,并且在成熟期發揮的作用最強,成長期次之,衰退期不存在中介效應,假設2成立。

表4主要分析商業信用是否能通過影響企業的長期借款進而影響融資約束。由表4可得,不管在全樣本還是企業生命周期的成長期、成熟期和衰退期,都不能說明商業信用影響長期借款進而影響融資約束。進一步使用Bootstrap對長期借款的中介效應進行檢驗,檢驗結果表明,企業的長期借款不存在中介效應。

從表5來看,全樣本中商業信用的提供能提高企業的銷售收入,緩解企業的融資約束,存在部分中介效應,中介效應在總效應中占比13.34%。分階段后,在成長期和成熟期都存在中介效應,中介效應占總效應的比例分別為15.28%和17.63%,驗證了假設3。在衰退期使用逐步分析法得到的中介效應并不顯著,進而使用Bootstrap進行檢驗,檢驗結果可以看出,處于衰退期的企業,商業信用不能通過影響企業的銷售收入進而緩解企業融資約束。

五、穩健性檢驗

(一)重新定義商業信用

將商業信用進行重新定義,用商業信用的使用和提供構建凈商業信用,并分析凈商業信用能否緩解企業的融資約束,以及在不同生命周期階段的不同效果。檢驗結果表明凈商業信用能夠在企業的各個階段顯著緩解融資約束,成長期商業信用對融資約束的緩解作用更強,其次是衰退期,成熟期商業信用的緩解作用較弱,驗證了假設1。同時分析了凈商業信用是否能通過影響銀行借款以及影響企業的營業收入緩解融資約束,結果與上文一致。

(二)重新定義企業的生命周期

重新定義企業的生命周期,使用企業的主營業務收入增長率、總資產增長率和凈資產增長率以及企業年齡劃分企業的生命周期。首先根據行業分類,將各個行業企業按照這四個指標降序打分,之后計算每個企業的總分,其中總得分最高的前1/3企業為成長期企業,中間1/3企業為成熟期企業,后1/3企業為衰退期企業。其次,重新劃分企業生命周期之后分析商業信用是否能在不同生命周期產生不同的影響。結果表明,商業信用在成長期緩解融資約束的程度最大,隨后是企業成熟期,衰退期的商業信用能緩解融資約束但顯著性水平較低。

企業生命周期的劃分方法較為常見的還有企業現金流量指標,劃分思路如表6所示。

根據現金流量之間的關系重新劃分生命周期之后,結合企業的凈商業信用分析商業信用在不同階段對融資約束的影響,結果與前文基本一致,商業信用在企業成長期對融資約束的緩解程度最大,成熟期次之,處于衰退期的企業商業信用對融資約束的影響并不顯著。商業信用也能緩解淘汰期企業的融資約束,但效果相對成長期和成熟期較弱。

六、研究結論與啟示

(一)研究結論

本文分析了商業信用在企業生命周期的各個階段對融資約束的影響,討論了企業在生命周期中能否通過影響銀行借款影響企業的融資約束,以及商業信用除了通過融資功能之外是否還能通過影響企業運營狀況影響融資約束。

研究結果表明,首先,商業信用在不同生命周期階段對融資約束的影響程度不同。對成長期企業融資約束的緩解程度最大,成熟期次之,對衰退期企業的融資約束緩解程度沒有前兩個階段顯著。在穩健性分析中重新定義了商業信用以及重新劃分企業生命周期之后也得到了一致的結論,說明本文的結論是相對穩健的。其次,分析了商業信用是否能通過影響銀行借款影響融資約束,結果表明:商業信用在企業的成長期和成熟期,能通過影響企業的短期借款緩解企業的融資約束,存在部分中介效應,中介效應占總效應的比例分別是12.32%和36.11%;在成熟期中介效應最強;在企業的衰退期不存在中介效應。在成長期、成熟期和衰退期,長期借款均不存在中介效應。最后,分析了商業信用除融資功能之外是否能提升企業競爭力,影響企業的經營能力,緩解企業的融資約束。研究結果表明存在部分中介效應,商業信用能提高企業的營業收入進而緩解融資約束,中介效應在總效應中占比13.34%。分階段后,在成長期和成熟期中介效應占總效應的比例分別為15.28%和17.63%,但在衰退期中介效應并不顯著。

(二)研究啟示

商業信用能發揮融資功能緩解融資約束,且在不同階段發揮作用的程度不同,除融資功能外還可以通過提高企業經營能力緩解融資約束。商業信用作為負債的重要組成部分,長時間保持較高的比例會對企業的償債能力產生壓力,大量的商業信用也會影響企業的聲譽,增加供應鏈的風險,因此企業需要根據商業信用在不同階段發揮作用的強弱合理配置商業信用資源。在企業成長期盡量爭取更多商業信用資源,此時商業信用的作用最強。商業信用能夠通過降低企業的短期借款緩解融資約束,因而,在企業的成長期和成熟期,尤其是企業成熟期,可考慮商業信用對短期借款的影響合理配置兩種融資方式的比例。

商業信用作為一種重要的替代性融資方式,其融資作用受到了廣泛關注,同時通過本文研究表明,商業信用能夠在企業的成長期和成熟期通過提高企業的經營能力緩解融資約束,因而在進行決策時,應著重考慮其對經營行為的促進作用。●

【參考文獻】

[1] SMITH J. Trade credit and informational asymmetry[J].Journal of Finance,1987,42(4):863-872.

[2] AKTAS N,BODT E,LOBEZ F,et al.The information content of trade credit[J].Journal of Banking & Finance,2012,36(5):1402-1413.

[3] ALLEN F,QIAN J,QIAN M.Law,finance and economic growth in China[J]. Journal of Financial Economics,2005,77(1):57-116.

[4] 劉娥平,關靜怡.商業信用對企業非效率投資的雙向治理[J].管理科學,2016,29(6):131-144.

[5] FABBRI D, KLAPPER L F.Trade credit and the supply chain[R].University of Amsterdam,Working Paper,2009.

[6] 余明桂,潘紅波.金融發展、商業信用與產品市場競爭[J].管理世界,2010(8):117-129.

[7] NEELTJE V H. Do firms use trade credit as a competitiveness tool?Evidence from developing countries[R].Washington:World Bank,2005.

[8] PETERSEN M,RAJAN R. Trade credit: theories and evidence[J].Review of Financial Studies,1997,10(3):661-691.

[9] CUNAT V. Trade credit:suppliers as debt collectors and insurance providers[J].Review of Financial Studies,2007,20(2):491-527.

[10] RAJAN R G,ZINGALES L. What do we know about capital structure?Some evidence from international data[J].Journal of Finance,1995,50(5):1421-1460.

[11] 孫浦陽,李飛躍,顧凌駿. 商業信用能否成為企業有效的融資渠道:基于投資視角的分析[J].經濟學(季刊),2014,13(4):1637-1652.

[12] SCHWARTZ R A. An economic model of trade credit[J].Journal of Financial and Quantitative Analysis,1974,9(4):643-657.

[13] 張新民,王玨,祝繼高. 市場地位、商業信用與企業經營性融資[J].會計研究,2012(8):58-65,97.

[14] FABBRI D,MENICHINI A M C. Trade credit,collateral liquidation,and borrowing constraints [J]. Journal of Financial Economics,2010,96(3):413-432.

[15] 王竹泉,王貞潔,李靜.經營風險與營運資金融資決策[J].會計研究,2017(5):62-69,99.

[16] 陸正飛,楊德明.商業信用:替代性融資,還是買方市場?[J].管理世界,2011(4):6-14.

[17] 張杰,劉元春,翟福昕,等.銀行歧視、商業信用與企業發展[J].世界經濟,2013,36(9):94-126.

[18] BOUGHEAS S, MATEUT S, MIZEN P. Corporate trade credit and inventories:new evidence of a trade-off from accounts payable and receivable[J].Journal of Banking & Finance,2009,33(2):300-307.

[19] 鄒小玲,王賽文.生命周期、商業信用與債務融資成本[J].會計之友,2018(21):40-44.

[20] 馬黎珺,張敏,伊志宏.供應商—客戶關系會影響企業的商業信用嗎:基于中國上市公司的實證檢驗[J].經濟理論與經濟管理,2016(2):98-112.

[21] BURKART M, ELLINGSEN T, GIANNETTI M. What you sell is what you lend?Explaining trade credit contracts[J].Review of Financial Studies,2011,24(4):1261-1298.

[22] 曹裕,陳曉紅,萬光羽.基于企業生命周期的上市公司融資結構研究[J].中國管理科學,2009,17(3):150-158.

[23] 張信東,陳藝萍.企業生命周期、財務彈性供給與資本結構決策[J].山西大學學報(哲學社會科學版),2015,38(4):131-139.

[24] 劉歡.市場地位、商業信用與企業投資效率[J].中央財經大學學報,2019(1):51-66.

[25] 趙勝民,張博超.商業信用與銀行信貸能相互替代嗎:基于2000—2018年中國上市公司數據的實證分析[J].上海金融,2019(1):16-23.

[26] 江偉,曾業勤.金融發展、產權性質與商業信用的信號傳遞作用[J].金融研究,2013(6):89-103.

[27] 王彥超.金融抑制與商業信用二次配置功能[J]. 經濟研究,2014,49(6):86-99.

[28] 魏志華,王貞潔,吳育輝,等.金融生態環境、審計意見與債務融資成本[J].審計研究,2012(3):98-105.