C公司構建產品本量利模型實踐探索

2020-10-11 02:20:22

航空財會 2020年5期

本量利分析(Cost-Volume-Profit Analysis,簡稱“CVP”分析)是指在變動成本計算模式的基礎上,以數學模型與圖式來揭示固定成本、變動成本、銷售量、單價、銷售額、利潤等變量之間的內在規(guī)律性聯系,是企業(yè)進行計劃、控制和決策的重要工具[1]。隨著中國經濟的快速發(fā)展和國防實力的提高,我國直升機產業(yè)正呈現出一種良好的發(fā)展態(tài)勢。C公司是中國航空工業(yè)大型骨干企業(yè)之一,是國內從事直升機研制、營銷、服務、運營的大型國有航空制造企業(yè),主營業(yè)務包括直升機制造業(yè)和通航運營業(yè),具備研制和批量生產多種型號直升機和轉包生產各種航空零部件的能力,具有雄厚的研發(fā)實力和先進復合材料制造能力,以世界直升機主要制造商身份融入全球航空產業(yè)鏈。近年來,C公司發(fā)展力度和速度均實現了較大的飛躍,產能、產值大幅度提升。隨著直升機產品組織生產模式和制造環(huán)境的改變,企業(yè)管理的結構發(fā)生了變化,成本結構也發(fā)生了變化。自2010年起,C公司開始探索構建和應用產品本量利模型,為產品的研發(fā)、生產、銷售、定價、規(guī)劃和預測等方面提供決策支持,取得了一定的效果。

一、C公司組合產品本量利模型的構建

C公司組合產品本量利模型是一個包括產品成本性態(tài)結構、盈虧平衡分析、目標利潤分析、變量敏感性分析和綜合風險分析的管理決策體系。基于銷售收入與銷售量、變動成本與產量呈完全線性關系、固定成本相對保持不變、品種結構保持不變、產銷平衡、不考慮投資收益和營業(yè)外收支以及相關數據真實可靠等假設[2],C公司組合產品本量利模型的構建主要分以下幾個步驟:

(一)產品成本性態(tài)劃分

C公司依據成本與產銷量的依存關系,將總成本劃分為變動成本、固定成本和混合成本,混合成本最終分解為變動成本和固定成本,如圖1所示。在一定時期內和條件下,變動成本主要包括直接材料、直接人工、變動性制造費用、變動性期間費用、變動性稅金及附加。固定成本主要包括固定性期間費用、固定性稅金及附加、固定性制造費用。混合成本介于變動成本和固定成本之間,混合成本分解采用回歸分析法和工時比例法,最終分解為固定成本和變動成本。

圖1 成本性態(tài)劃分示意圖

以C公司制造費用成本性態(tài)劃分為例,首先制造費用中修理費、物料消耗費、低值易耗品攤銷、外部加工費、運輸費、試驗檢驗費和技術資料費等與產量有著較明顯的變動關系,可以將其劃分為變動性制造費用。其次,辦公費、保險費、勞動保護費、取暖費和保潔費等與產量無明顯的變動關系,直接歸集為固定性制造費用。最后,職工薪酬、差旅費、折舊費和水電費等介于變動性成本和固定性成本之間,先歸集到混合性制造費用中,根據歷史統(tǒng)計數據,采用工時比例法,將混合制造費用最終分解為固定性制造費用和變動性制造費用,見表1。以第N年為例,將制造費用性態(tài)最終分解成變動性和固定性。變動性制造費用:V1+V2=11 007萬元,固定性制造費用:F1+F2=3 993萬元。依據全年總工時,可分別計算出變動性制造費用工時率和固定性制造費用工時率,其他年度依次類推,相關結果見表2。

表1 制造費用性態(tài)分解過程 萬元

表2 制造費用性態(tài)最終分解 萬元

(二)組合產品盈虧平衡分析

假設C公司產能極限為年產100架產品,按照目前產品生產情況,可分六個組合,見表3。

以組合方案一為例,組合銷售單價=Σ(各產品單價×銷量)=458 000萬元,組合單位變動成本=Σ(各產品單位變動成本×銷量)=435 963萬元,邊際貢獻率=(組合銷售單價-組合單位變動成本)÷組合銷售單價=4.81%,固定成本=三年平均固定成本=19 000萬元。盈虧平衡銷售量=固定成本÷(組合銷售單價-組合單位變動成本)=0.86架。即組合方案一中各產品只需86%的組合銷量即可盈虧平衡。盈虧平衡銷售額=盈虧平衡銷售量×組合銷售單價=394 873萬元。盈虧臨界點作業(yè)率=安全邊際銷售額÷現有銷售額×100%=394 873÷458 000×100%=86%。安全邊際率=1-盈虧臨界點作業(yè)率=14%。其他組合方案以此類推,組合產品盈虧平衡分析見表4。

(三)組合產品目標利潤分析

以組合方案一為例,銷售單價為458 000萬元、變動成本435 963萬元、邊際貢獻22 037萬元、邊際貢獻率4.81%和固定成本19 000萬元。其他組合方案以此類推,不同目標利潤下的銷售額和安全邊際率趨勢如圖2所示。當EBIT為1 500萬元時,安全邊際率為7%,銷售凈利率為0.4%;當EBIT為4 500萬元時,安全邊際率為19%,銷售凈利率為0.9%;當EBIT為7 500萬至13 500萬元時,銷售凈利率和安全邊際率有了較大的提高。C公司要想提高銷售凈利率,可以從提高安全邊際率和邊際貢獻率入手,在安全邊際率已經處于較高的狀態(tài)下,公司應重點考慮提高加權邊際貢獻率達到優(yōu)化利潤的目標。

表3 產量一定條件下不同產品組合情況架

表4 組合產品盈虧平衡分析 萬元

圖2 不同目標利潤下的銷售額和安全邊際率趨勢圖

(四)組合產品敏感性分析

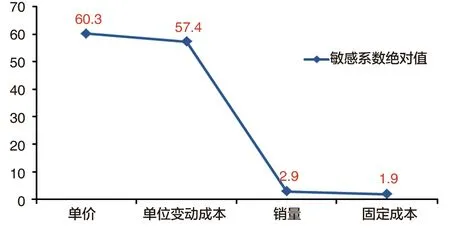

以組合方案一為例,假設目標利潤為1億元時,從表5看出,影響目標利潤的諸因素中最敏感的是銷售單價(敏感系數60.3),其次是變動成本(敏感系數-57.4),再次是銷量(敏感系數2.9),最后是固定成本(敏感系數-1.9)。其中敏感系數為正值的,表明它與目標利潤為同向增減;敏感系數為負值的,表明它與目標利潤為反向增減。

(五)組合產品風險分析

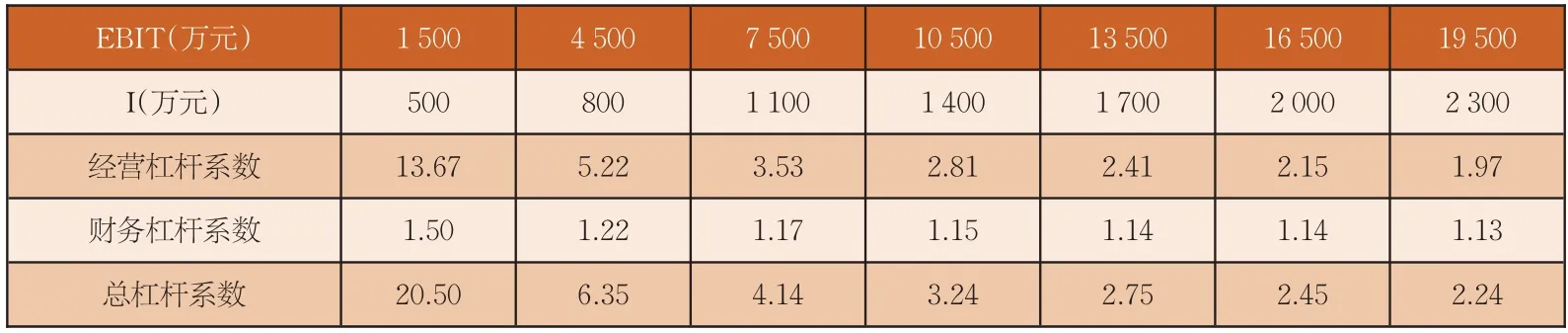

組合產品風險分析包括經營風險分析、財務風險分析和綜合風險分析。由于單位業(yè)務量固定成本的存在和變動所引起的利潤變動率大于銷售額變動率的現象即經營杠桿效應。經營杠桿的大小用經營杠桿系數表示:DOL=目標利潤變動率÷銷售額變動率=(△EBIT÷EBIT)÷(△S÷S)=Q(PV)÷ (PQ-VQ-F)=(EBIT+F)÷EBIT,其中:△EBIT表示目標利潤變化數,△S表示銷售額變化數。在資本結構決策中由于債務資本的充分利用而引起的稅后利潤增減變動幅度大于目標利潤變動幅度的現象,稱為財務杠桿效應。財務杠桿的大小一般用財務杠桿系數表示,DFL=(△EPS÷EPS)÷(△EBIT÷EBIT),其中:ΔEPS表示普通股每股稅后利潤變動額。當考察營業(yè)收入對每股收益的影響程度時,即考察了兩種杠桿的共同作用,稱為總杠桿作用。總杠桿作用的大小可以用總杠桿系數表示:DTL=DOL×DFL=(EBIT+F)÷((EBIT-I)-PD÷(1-T)),其中:PD表示優(yōu)先股股利、I表示利息、T表示所得稅稅率。以組合方案一為例,假設無優(yōu)先股股利,設定不同目標利潤值,可以計算出安全邊際率、銷售凈利率和經營杠桿系數,見表6。

表5 各因素對EBIT敏感程度

表6 不同目標利潤下的經營杠桿系數、財務杠桿系數和總杠桿系數

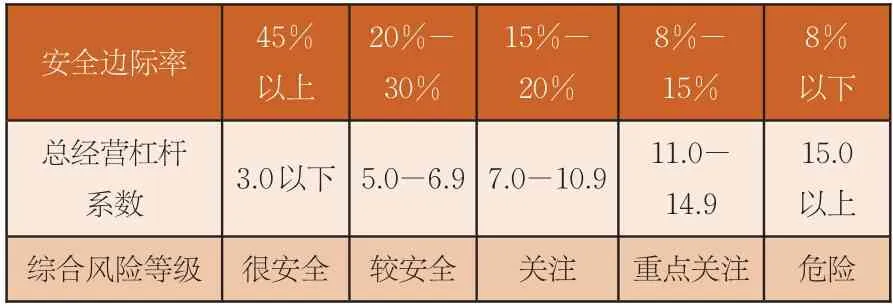

當EBIT不斷增長時,固定成本逐漸被攤薄,經營杠桿系數從13.67逐漸回落到1.97,經營風險不斷變小,逐漸趨近于1;財務杠桿系數從1.50回落到1.13,財務風險不斷變小。根據表7安全性檢驗標準,當EBIT等于1 500萬元時,公司存在潛在的經營風險,管理層需要關注;當EBIT大于等于7 500萬元時公司的生產經營整體上處于安全的程度。

二、C公司產品本量利模型應用效果

C公司通過構建并運用本量利模型,解答了企業(yè)經營者關心的問題,如產品是否掙錢,產品的盈虧平衡點是多少?影響目標利潤的因素是什么、敏感性排序是什么?如何為產品定價?產品與經營風險、財務風險和綜合風險的關系是什么?C公司產品本量利模型應用效果主要體現在以下幾個方面:

表7 安全性檢驗標準

(一)實現產品本量利顯性化管理

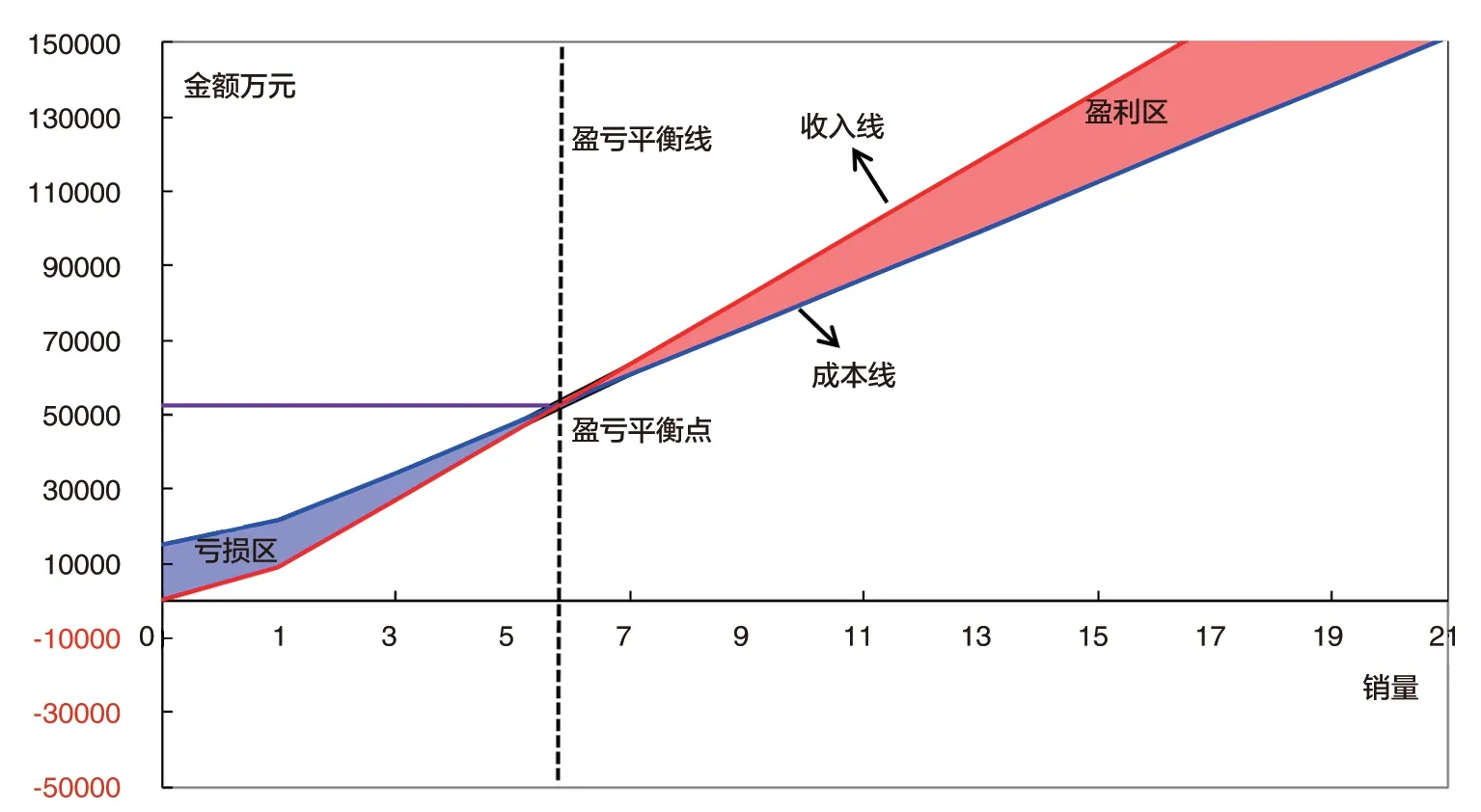

通過產品成本性態(tài)劃分,盈虧平衡銷量、保本銷售額、邊際貢獻、邊際貢獻率、安全生產率、目標利潤等分析,充分展示了銷量、單價、變動成本、固定成本和目標利潤之間的內在規(guī)律性,應用圖表或表格等形式顯性化呈現如圖3所示,提升了企業(yè)對各產品成本構成、保本點銷量、邊際貢獻、經營風險等各項指標的直觀印象,有利于企業(yè)經營層分清主次、有的放矢、強化管理,實現產品本量利的顯性化管理。

圖3 某產品盈虧平衡圖

(二)促進經營計劃綜合管理水平提升

科學有效的產品組合是企業(yè)實現經營目標的載體。通過多產品組合本量利分析發(fā)現,若企業(yè)產能有限,要想實現目標利潤,可以有多種產品組合,并且通過安全邊際率指標可以找到最優(yōu)產品組合。近年來,企業(yè)為實現高質量發(fā)展,結合產品的生產周期、工藝難度、質量水平、市場狀態(tài)等因素,篩選出了最優(yōu)產品組合方案,通過強化計劃管理、生產管理、質量管理和交付管理,實現了經濟規(guī)模和經濟效益快速增長,經濟運行質量明顯改善,抗風險能力大幅提升。

(三)探索發(fā)現提升目標利潤的路徑

在本量利分析模型中,銷量、單價、單位變動成本和固定成本因素對目標利潤的影響程度不同,即敏感性不同。通過采用敏感系數測量目標利潤對相關因素變動的敏感程度,為企業(yè)提升目標利潤找到了有效途徑,如圖4所示。C公司通過本量利變量敏感性分析發(fā)現,銷售單價和銷量因素與利潤是同向變動關系,單位變動成本和固定成本與利潤是反向變動關系。從敏感系數絕對值大小看,銷售單價的變動最敏感,其次是單位變動成本,再次是銷售量,最后是固定成本。因此,管理層必須格外關注產品定價管理和變動成本管理。

(四)強化產品定價管理和成本管理

圖4 目標利潤為1億元,各因素對EBIT敏感程度

圖5 不同目標利潤下DOL、DFL、DTL變化趨勢圖

通過產品本量利分析模型發(fā)現,影響目標利潤最敏感的兩個因素分別是單價和單位變動成本。為實現企業(yè)經濟運行穩(wěn)健發(fā)展,管理層下定決心強化產品定價管理和全價值鏈成本管理。首先,成立價格管理辦公室,負責公司產品定價工作。為強化產品定價管理,公司建立了項目管理部門、價格管理部門、設計部門、工藝部門、生產部門等全線參與的產品目標價格管理工作流程與體系,健全目標價格論證和目標成本控制相關的規(guī)章制度和工作標準。其次,先后開展了“成本工程”“降本增效”“全價值鏈成本管理”和“成本點滴管理”等專項工作,成立了專項工作領導小組,明確成本管理工作目標,制定下發(fā)專項工作方案,細化工作措施,分解落實工作責任,嚴肅考核獎懲,產品成本管理持續(xù)深入推進,成本管控效果良好,產品邊際貢獻率持續(xù)提升。最后,堅持產品定價和成本管理定期報告制度,不斷解決制約工作提升的“瓶頸”問題。

(五)優(yōu)化產品結構,助推戰(zhàn)略目標落地

戰(zhàn)略目標落地需要通過產品來實現。產品本量利分析能夠直觀反映出單產品或組合產品的邊際貢獻率、安全邊際率等指標的排序,根據對目標利潤的貢獻程度,可適時對產品結構進行優(yōu)化。產品結構的優(yōu)化就是要充分運用現有條件,實現最優(yōu)產品、最優(yōu)管理、最優(yōu)效益。近年來,企業(yè)通過加大產品研發(fā)投入,對優(yōu)質產品進行改進、改型,提升價值創(chuàng)造能力,最終助推企業(yè)戰(zhàn)略目標落地。

(六)與企業(yè)風險管理有機聯系

以本量利模型為基礎進行拓展,以經營杠桿、財務杠桿和總杠桿為紐帶,闡述相應組合產品的經營風險、財務風險和綜合風險,提高了本量利分析在實踐中的應用價值。C公司通過經營杠桿系數和財務杠桿系數可計算出總杠桿系數,總杠桿系數大小與企業(yè)綜合風險大小呈正相關。經營層為了控制綜合風險,可以通過經營杠桿與財務杠桿之間的相互關系,統(tǒng)籌對經營風險和財務風險進行管理。提升安全邊際率有利于實現目標利潤,隨著目標利潤的不斷提高,企業(yè)DOL、DFL、DTL逐漸回落,企業(yè)綜合風險也隨之降低,如圖5所示。

三、結束語

本量利分析研究銷量、單價、成本和目標利潤之間的內在規(guī)律[3]。實踐證明,本量利分析是一個有效的管理工具,能夠促進企業(yè)經營管理水平的提高。本文以C公司為例,以劃分產品成本性態(tài)為起點,建立產品本量利分析模型,通過組合產品盈虧平衡分析、目標利潤分析和敏感性分析,為企業(yè)找到了提升目標利潤的路徑。同時,對本量利模型進行拓展,以經營杠桿、財務杠桿和總杠桿為紐帶,揭示了不同產品組合的經營風險、財務風險和綜合風險。通過構建和應用產品本量利模型,使企業(yè)實現了產品本量利顯性化管理,提升了經營計劃綜合管理水平,加強了產品定價管理和成本管理,優(yōu)化了產品結構,助推戰(zhàn)略目標落地。當然,本量利分析也存在一些局限性,如需要滿足基本假設條件、成本性態(tài)較難劃分清楚、相關數據取得不夠準確等。

猜你喜歡

河南電力(2021年5期)2021-05-29 02:10:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(yè)(2016年3期)2016-06-05 09:37:36

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(yè)(2015年2期)2015-02-28 18:45:07

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46