“一帶一路”背景下中國企業海外并購研究

2020-10-12 14:06:34趙良苗張旭

中國集體經濟 2020年25期

趙良苗 張旭

摘要:“一帶一路”戰略自2013年提出至今,中國企業對其沿線國家的投資額累計已超過1000億美元。有色金屬作為國家能源戰略走出去的重頭戲,洛陽鉬業緊緊抓住 “一帶一路”契機多次實現海外并購,海外并購優秀資源也成為該企業長遠發展戰略的重要一環。文章以洛陽鉬業跨國并購IXM為例,對并購后的財務狀況、經營能力、市場反應等方面的影響進行分析。最后基于該案例的分析,以期能為中國礦業企業海外并購提供啟示。

關鍵詞:海外并購;“一帶一路”;洛陽鉬業

一、引言

“十二五”規劃以來,在資本投資和企業擴張需求的環境中,我國跨國并購開始活躍。尤其“一帶一路”背景下,各大相關高峰論壇為中國優秀民營企業創造了更加便捷的條件,跨國并購呈現出強勢的表象狀態,但目前中國企業的跨國并購也面臨著嚴峻挑戰。國內的多種政策對海外投資不同形式的支持,為中國企業“走出去”打造高價值平臺;但是眼下國際形勢不容樂觀,如國家間經貿談判需要時間為國際投資排除阻力。從企業自身來講,很多企業在海外并購中出現戰略失誤、方向誤判、制造噱頭等問題,甚至存在投資項目本身不經濟的跨國并購。

據國家商務部發布數據顯示,2018年中國全行業海外投資1298.3億美元,同比增長4.2%,其中,海外并購實際總額達到702.6億美元;2019年上半年,我國的海外并購額達268億美元,同比下降48%。這是自2017年以來的首次大幅下降。但我國跨國并購的數量下降并非代表我國境外資本市場的投資不足,相反這是從“求速”到“求質”的轉變,是監管嚴格、務實求真的體現。

洛陽欒川鉬業集團股份有限公司(以下簡稱“洛鉬”)自“一帶一路”提出以來,于2013年首次完成對澳海外并購。作為有色金屬礦采選業的巨頭,近年來,洛鉬已經實施了全球并購的戰略,在海內外尋求相對穩定的優質發展資源。企業抓住市場有利時機,2016年完成了AAFB和AANB兩家公司(均為英美資源集團旗下公司)的現金形式的收購,多次海外并購可謂對外謀求發展的強勢舉動。強勢國內業務加上多次海外投資已經使洛鉬成為全球領先的有色金屬生產商。

本文分析的案例海外投資標的公司為IXM公司,先前洛鉬與NCCL Natural Resources Investment Fund LP簽署協議,約定擬以現金或后續各方同意的其他對價以直接或間接方式購買投資基金通過其全資子公司New Silk Road Commodities Limited (以下簡稱“NSR”) 持有的IXM B.V(原公司名稱Louis Dreyfus Company Metals B.V,以下簡稱“IXM”)100%的股權。

洛鉬并購IXM的行為是該企業海外投資的策略之一。2018年12月5日洛陽鉬業對外發布公告稱其全資子公司“洛鉬控股”與NCCL的全資子公司NSR(New Silk Road Commodities Limited )簽署協議,初步打算以4.95億美元,加上標的集團期間凈收益作為合并對價,購買NSR持有的NSRC(New Silk Road Commodities SANSRC)100%的股權,從而通過NSRC間接持有IXM(Louis Dreyfus Company metals B.V)100%股權,最終100%持有IXM股權。2019年7月24日,洛鉬控股完成收購IXM全部股權的交割事宜,并支付相關對價。

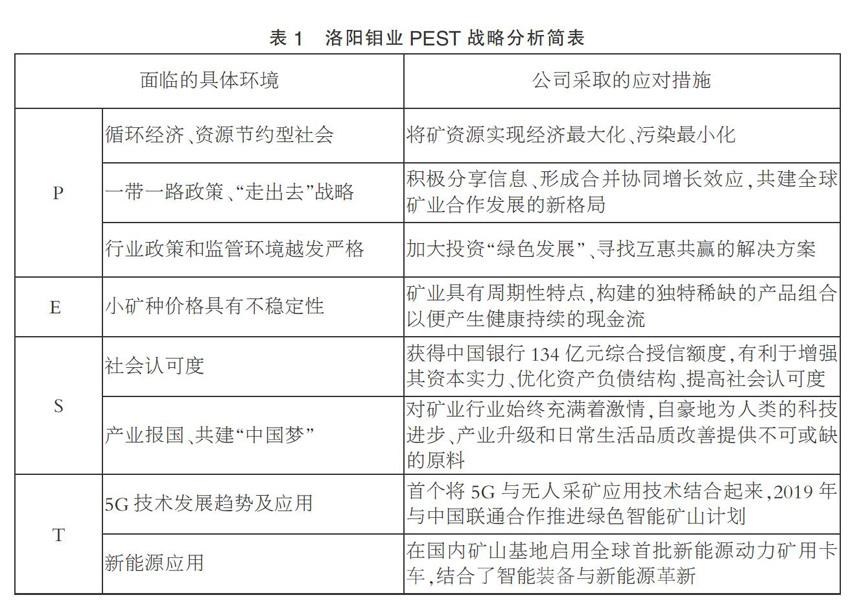

二、洛陽鉬業PEST戰略分析

隨著全球經濟的整體發展,企業逐漸采取跨國并購方式來應對激烈的國際競爭,提高國際競爭力。但是在跨國并購過程中,最需要了解的即并購企業和被并購企業所處的外部環境是否順應全球經濟發展形勢。因此,本文采用PEST分析方法僅對洛陽鉬業海外并購所面臨的環境進行全面分析。

綜上所述,洛鉬結合外部宏觀環境在政治、經濟、社會、技術四個層面上都有著企業本身獨特的應對措施,通過跨國并購在激烈的競爭中提升自己的競爭力從而實現自己的產業夢想。

三、洛陽鉬業收購IXM歷程

(一)IXM簡介

IXM于2005年成立,主業經營銅、鉛、鋅等精礦及粗銅、精煉基本金屬采購、混合、出口、運輸和貿易,產品主要銷往亞洲和歐洲。這家有色金屬企業在15個國家和地區擁有業務,其業務范圍包含秘魯、墨西哥、中國大陸和中國臺灣的物流體系、運營倉庫,也持有納米比亞物流體系中的少數股東權益。此外,IXM也是行業內知名的有嚴格風控體系的礦業生產商。據洛陽鉬業發布2018年第三季度報告顯示,IXM資產總額達到30.79億美元,凈資產為4.5億美元,負債總額為26.29億美元。洛鉬并購IXM屬于相同行業的并購案例。

(二)并購IXM對洛陽鉬業的多方面影響

1. 長期戰略方面

從洛陽鉬業的近期收購策略不難發現,該集團對外投資是有計劃、有目的進行的。全資并購IXM使長期專注于礦業上游業務的洛鉬開始向下游進行業務拓展,有利于穩固企業持續盈利能力、夯實企業現有產業鏈、強化核心競爭力、增加公司發展新引擎。能夠擁有信息資源優勢,增強企業對整個有色金屬行業的判斷力,助力其業務銷售能力并提升持續并購能力。

2. 財務狀況方面

7月24日,洛陽鉬業和NSCR完成IXM股權交割事宜,洛鉬集團總股本216億股(每股面值為人民幣0.2元),是整個行業股本體量最大的礦業企業。

由表2(一)趨勢來看,洛鉬并購IXM之前的三個年度盈利能力較強,除市盈率和市凈率之外,其他指標逐年上升。充分說明在投資并購之前洛陽鉬業較強的盈利能力,為企業帶來并購能力和資源積累。但市盈率表現下降,一方面,該企業價值被低估,市盈率下降,投資者對該公司持穩健的投資態度但對企業的前景表現出不充分信任的狀態。另一方面,上市公司的市盈率會隨著公司獲利能力上升而下降,從側面反映出洛鉬強勢的盈利能力。

受會計期間限制,目前不到2019年資產負債表日,為保證可比性,本部分采用分析師預測數據對本年業績進行估計。數據來源于國泰安金融經濟數據庫,表一數據是對中國國際金融股份有限公司、中信證券、光大證券、廣生證券、招商證券、國泰君安等六家分析師的預測數據的平均值。從預測看,洛鉬將在整個2019年表現出更加強勢的盈利能力,該企業跨國并購的協同效應使得企業盈利能力不僅僅是簡單的機械相加,產業鏈的不斷完善中也會為企業帶來其他隱形收入。但企業體量的逐漸加大和現金形式的交割會使得2019年的每股經營現金流較往期下降。目前全球金屬價格下跌息息相關,整個行業冶煉廠由此虧損的比比皆是。盡管2018年6月以來,各類金屬成交價格均呈現不同程度的下降趨勢。洛鉬的主要產品又是銅、鎢、鈷的市場價格一年來下降明顯,但分析師認為洛鉬在2019年成長能力變現會更好。高的市盈率預測表明投資者也會更加看好該公司發展前景。

但從資本市場上來看,洛鉬此次并購并沒有對股價造成直接的影響。它憑借自身實力,在“一帶一路”背景下呈現出海外業務擴張之勢。股價一直以來都處于波動中較為平穩的低價格階段,在收購IXM之后并沒有上升,但是企業長期內涵增長率呈上升趨勢,這與投資者的短時期內能夠分得好處的期望不完全匹配。跨國并購本身是出于企業長遠發展的戰略考量,短期之內是否能夠給股東帶來收益卻表現不明朗。

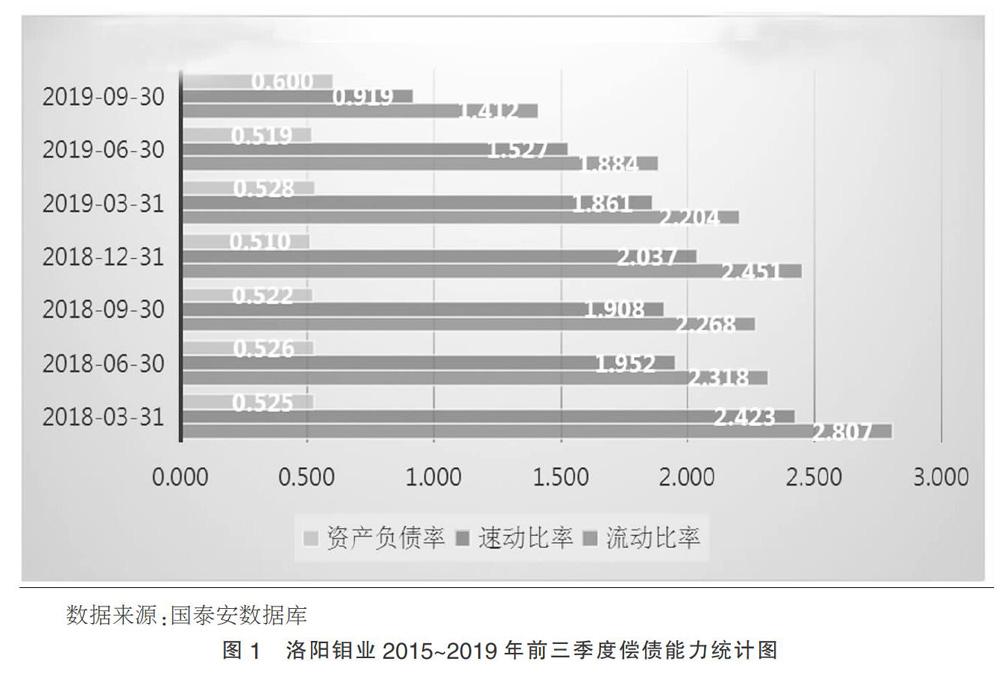

償債能力指標數據來源資產負債靜態時點數據,此處分析洛鉬2018年到2019年各季度償債能力表現。短期償債能力看,公司本期內發行了超短期債券,短期內償債壓力較大。從圖標趨勢來看,速動比率呈現下降趨勢,短期償債能力被削弱,某種程度上存在短期債務的風險。但是由于該公司本期發行短期融資債券,融資渠道的債權人持較為信任的態度,出現兌付的風險極低,短期內的債務風險可以控制。

長期償債能力方面,資產來源的債務比率在平穩中攀升,洛陽鉬業在該并購中是以現金形式加上標的集團期間凈收益作為合并對價,對于其產權比率并無影響。長期負債比率的攀升是由于本期于香港發行3億美元債券和收購TFM公司少數股權所承擔的前銀行貸款,這些舉措都貢獻長期借款和應付債券的增長,均屬于企業所承擔。

四、總結與啟示

洛鉬多次海外并購既促進了企業經營管理的短期目標,又有利于長遠發展以及資金籌集。洛鉬此次并購,與中國銀行簽訂了有效期為1年的合作協議,致力于戰略發展與和金融服務需求。通過與中國銀行形成良好的合作關系,洛鉬發行了第一期超短期融資債劵,獲得了流動資金的支持,有效拓展了業務范圍。金屬貿易是該集團重要業務,集團多次進行海外并購動因是拓展其業務范圍,有利于進一步銷售。洛鉬跨國并購IXM對行業內其他企業的發展具有啟示作用,表現如下:

一是企要清楚自身短板和真正所需,杜絕盲目投資。企業投資決策人可能為進行不經濟的項目投資,以獲得高額薪酬回報,這類動機下的投資決策風險較高并且投資收益回收效果不明顯。

二是要尋找適合企業發展的對口海外投資,爭取彌補國內資源和市場的不足。企業并購失敗原因多為未能從實際出發選取并購目標,未能對經濟形勢等相關問題進行判斷,并購行為導致企業資金鏈斷裂。“一帶一路”背景下,我國可以通過落實大型資源型對外投資開發項目進一步建設資源節約型社會,企業要充分利用國外資源優勢以求彌補自身不足。

三是把握時機,具有長遠戰略目光。缺乏長期的發展眼光和戰略意識,只會壓縮企業未來生存空間,不能形成協同效應等。在并購戰略的布局中,要真正利用標的企業的礦產資源和地域優勢,真正利用其現有業務拓展企業生產運營的產業鏈條,轉換成公司發展內驅力,進一步提高公司的國際競爭力及其行業影響力。

四是組建專業海外收購團隊。跨國并購中的文化差異也是一個不容忽視的問題。跨國并購業務需要雄厚的資金作為物質保障,還有專業的管理團隊進行文化整合。要吸收國際化人才形成專業收購團隊,了解當地的競爭市場、成功跨越文化差異,以期能更順利完成并購。

參考文獻:

[1]羅仲偉.我國企業國際化歷程與實施“走出去”戰略的基本經驗[J].經濟管理,2008(14):4-9.

[2]熊會兵,鄧新明.中國企業國際化擴張驅動因素研究[J].經濟管理,2010,32(07):63-69.

[3]肖鵬,孫玉紅,劉金培.企業跨國經營管制制度障礙的探索性案例研究——以中鋁海外并購力拓為例[J].科技進步與對策,2014,31(23):133-137.

[4]魏雪梅.礦產行業海外并購行為研究——基于洛陽鉬業的案例研究[J].商場現代化,2016(01):24-25.

[5]池昭梅,喬桐.中國制造業海外并購績效研究——以旗濱集團并購馬來西亞旗濱公司為例[J].會計之友,2019(20):67-72.

[6]李佳麗.淺析“一帶一路”背景下中企海外并購新趨勢[J].現代經濟信息,2017(10):143+145.

(作者單位:北京第二外國語學院)

猜你喜歡

會計之友(2016年24期)2017-01-09 22:09:31

貴州財經大學學報(2016年6期)2016-12-19 19:21:29

商(2016年33期)2016-11-24 18:41:04

商(2016年34期)2016-11-24 13:58:14

現代經濟信息(2016年25期)2016-11-24 06:31:37

中國市場(2016年36期)2016-10-19 04:15:50

環球時報(2014-12-10)2014-12-10 08:51:32