土地財政、地方政府行為與企業全要素生產率

2020-10-20 01:40:11馬震

商業研究 2020年2期

關鍵詞:企業

內容提要:作為中國的一種特殊財政現象,土地財政影響微觀經濟主體的生產行為及其效率。本文以2007—2017年我國上市企業為分析對象,通過納入地方政府意志探究土地財政對微觀企業全要素生產率影響的差異特征。研究發現,地方土地財政強度越大對企業全要素生產率產生的抑制作用越明顯,而不同屬性的企業在面對土地財政的影響時存在差異化的表現;從宏觀影響機制來看,土地財政強度越大越會抑制區域層面的技術交流,并驅動地方對基礎設施進行建設投資,對企業全要素生產率形成抑制作用;從微觀影響機制來看,土地財政強度越大越會驅使企業強化金融杠桿以獲取更多金融資源,這樣的后果之一就是企業的財務穩定性下降,并對企業的研發投入造成擠出,不利于全要素生產率的提升。此外,地方政府的考核制度會影響“土地財政—企業全要素生產率”范式,“為增長而競爭”的制度激勵強化了土地財政的負向抑制作用,“為創新而競爭”的制度激勵則能夠在一定程度上中和土地財政的不利影響。

關鍵詞:土地財政;企業全要素生產率;地方政府行為;傳導機制

中圖分類號:F062.9?文獻標識碼:A?文章編號:1001-148X(2020)02-0044-08

收稿日期:2019-09-09

作者簡介:馬震(1976-),女,河北保定人,西安財經大學商學院副教授,陜西師范大學工商管理流動站博士后,研究方向:發展經濟學、區域旅游經濟。

基金項目:陜西省教育廳重點課題,項目編號:19JZ033;陜西省社會科學基金項目,項目編號:2017D036。

根據我國財政部公布的數據,2018年全國土地出讓收入高達65096億元,約為同期地方一般公共預算的66.48%。土地財政收入屬于預算外收入,作為地方財政實力短絀下的一種制度安排,地方政府對土地財政存在極大的依賴,對于提升地區經濟總量有著極大的內生性需求。巨額的土地財政收入毋庸置疑為地方經濟發展提供了資金來源,不僅土地財政收益主要歸地方所有,而且土地開發節奏與格局亦由地方政府主導,土地財政收入成為地方政府財政“開源”的重要手段。2008年以來在土地財政收入迅速增長的同時,我國區域層面的全要素生產率增速卻在下滑,其中2010—2014年年均增速1.31%,而2015—2017年其增速已經跌至低于1%。由于土地財政受地方政府行為的影響,是政府意志的一種體現,厘清土地財政、政府行為與企業全要素生產率之間的內在關聯機制,對于完善地方財政治理體系、提高資源配置效率進而助推經濟高質量發展具有重要的政策意義。

一、研究設計的提出

(一)數據來源

本文以上市企業A股2007—2017年的數據作為研究載體,剔除金融類企業、ST類企業(包括期間退市);為了克服離異值干擾,本文對所有連續變量進行了1%和99%分位數的縮尾處理。企業層面的數據來自于Wind數據庫,土地財政等宏觀經濟層面的數據則來自于各省市的統計年鑒。

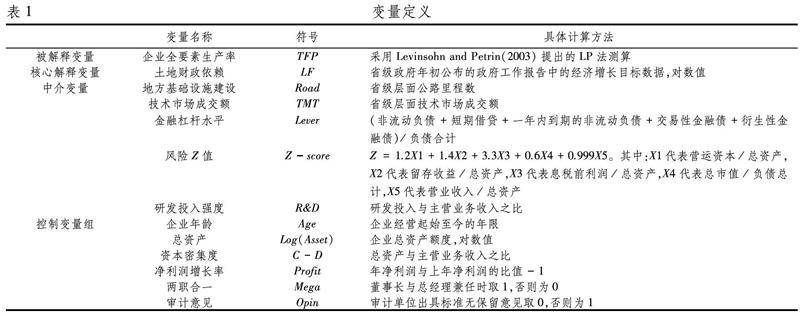

(二)變量設定

1.被解釋變量:企業全要素生產率(TFP)。本文選取了LP法[1]測算企業全要素生產率。其中,以企業營業收入作為產出變量的代理變量,勞動投入則以企業職工數代替,資本投入以“構建固定資產、無形資產支付的現金與資產總額的比值”來測度,中間品則以購買商品、接受勞務支付的現金與資產總額的比值表示。

2.核心解釋變量:土地財政強度(LF)。在土地財政基礎數據的選擇上,本文選取了地方的“土地成交價款”作為基礎,將其與地方政府的一般預算收入進行比值處理,從而測度出土地財政的具體強度[2]。需要說明的是,本文并沒有采用相關的土地出讓數據(如土地出讓凈收益),這是因為該類數據往往會引導地方政府低估了土地資源的成本。特別是廣義口徑的土地財政收入雖然涵蓋了各項收入,但這類數據由于地方差異存在明顯的口徑不同,以至于統計歸集起來的數據并不具有明顯的可比特征,數據中極易包含數據噪音,因此沒有采用這一類數據進行分析。

3.控制變量。為提高研究精度,本文加入了一系列控制變量,包括了企業年齡、總資產、資本密集度、兩職合一、與審計意見等變量(變量的具體算法見表1)。

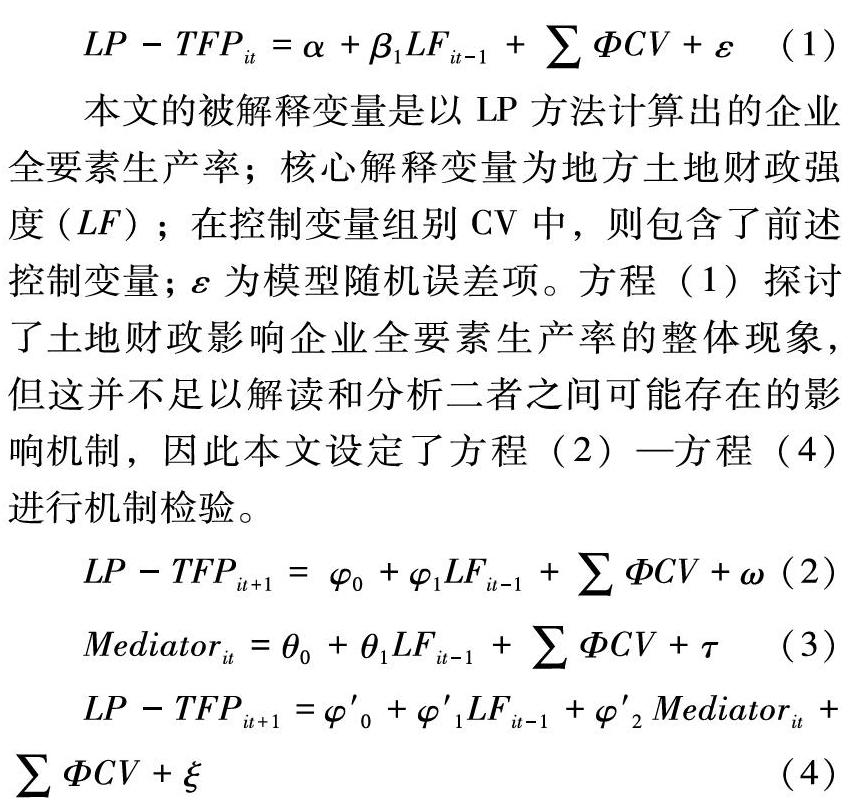

(三)模型設定與實證策略

為驗證地方經濟增長目標約束對企業全要素生產率的影響,本文構造如下實證模型以進行檢驗:

本文的被解釋變量是以LP方法計算出的企業全要素生產率;核心解釋變量為地方土地財政強度(LF);在控制變量組別CV中,則包含了前述控制變量;ε為模型隨機誤差項。方程(1)探討了土地財政影響企業全要素生產率的整體現象,但這并不足以解讀和分析二者之間可能存在的影響機制,因此本文設定了方程(2)—方程(4)進行機制檢驗。

其中被解釋變量為企業的全要素生產率指標(LP-TFP),土地財政強度(LF)作為核心解釋變量,Mediator作為中介變量,其余設定同上所述。宏觀機制的中介變量本文選取了地區的技術市場成交額(TMT)和基礎設施建設(Road,以公路里程作為代理變量);微觀機制的中介變量本文選取了企業的金融杠桿水平(Lever-FIN=(非流動負債+短期借貸+一年內到期的非流動負債+交易性金融債+衍生性金融債)/負債合計),該指標既能體現出“金融化”特征,又能體現出“杠桿”特征,應是較為適宜的選擇。在此基礎之上,還選擇了企業的風險Z值和研發投入強度(R&D,研發投入與主營業務收入之比)。

二、實證結果及經濟解釋

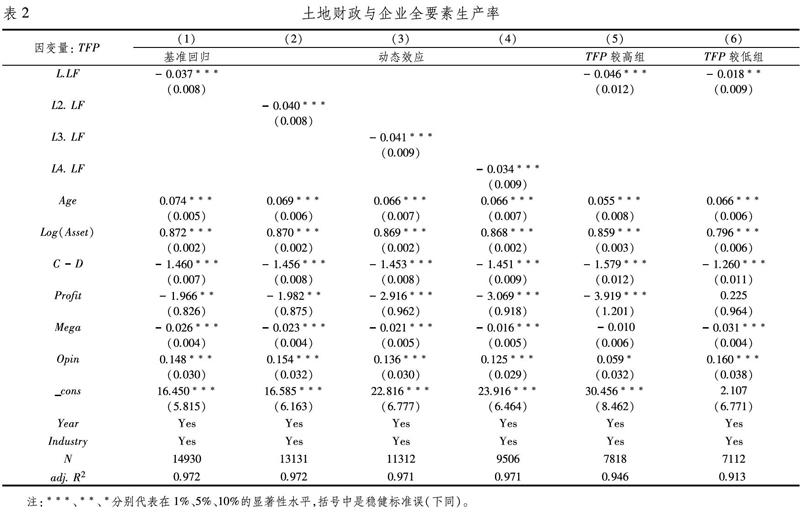

(一)基準回歸

在表2的回歸中,本文針對“土地財政—企業全要素生產率”的基準回歸進行檢驗。在回歸(1)中,檢驗了土地財政的滯后1期項對企業全要素生產率的影響。結果發現,L.LF的系數為負值,且在1%的水平上高度顯著。這意味著,地方的土地財政強度越高,則越容易導致企業全要素生產率的折損。出現上述現象可總結為如下原因:第一,地方政府對土地財政的依賴,會驅動房地產市場的繁榮,進一步擴展了房地產項目的利潤空間,從而吸引了大量企業投身于房地產投資。在企業存在資源邊界約束的情況下,房地產項目的投資增加,必然會對其他實體項目資源造成顯著擠出,從而降低了企業的全要素生產率。第二,地方政府土地財政收入需要通過市場金融渠道實現融資。投資主體從金融市場獲取融資支持,進而投入到房地產項目上,而以技術創新為主實現發展的企業,在金融市場中本身就存在融資弱勢地位,大量企業通過金融市場進軍房地產業務,勢必會擠占企業的外部可用資源。第三,地方政府對土地財政的依賴滋生了大量的尋租空間[3],在我國監督管理體制機制尚不完善的情況下,這種負面影響更是被進一步放大,從而在很大程度上扭曲經濟主體的創新、提效的主觀能動性,企業更多關注的是如何同相關政府部門“搭橋牽線”,從房地產項目中攝取超額利潤,由此,企業的關注導向會從創新提效轉移。第四,地方政府對土地財政的依賴,勢必會進一步推高區域的房價水平,對于企業乃至區域的良性發展而言弊大于利。房價的上漲進一步抬升了人們的生活成本,對高素質人才起到了向外的“推力”作用,不利于企業提升自身的核心競爭力和經濟效率。較高的房價也會進一步扭曲生產要素的定價機制,擾亂正常的市場交易行為和導向,對企業全要素生產率也會產生顯著的抑制作用。

進一步地,在回歸(2)—回歸(4)中(對土地財政變量進行了滯后2-4期處理),本文考察了土地財政對企業全要素生產率的遠期影響。研究發現,土地財政對企業全要素生產率的負面效應可以持續較長的一個時期,在本項研究所考察的最遠期(滯后4期)土地財政變量(L.LF)依舊高度顯著為負(-0.034)。這說明,土地財政對企業全要素生產率的負向影響在較長的時間序列上有顯著的疊加效應。這種高度顯著、可疊加的負向影響成倍地放大了土地財政對企業全要素生產率的負面沖擊。這也為本文的基準結論“土地財政抑制企業全要素生產率”提供了側面的佐證。

最后,本文對企業全要素生產率進行了高低的分組處理(以均值為界),以分析不同全要素生產率的企業在面對土地財政影響時的差異。研究發現,L.LF在TFP較高組別中所展現出的回歸系數為-0.046,較之于TFP較低組別(-0.018)而言更高。這意味著地方政府對土地財政的依賴,對于那些高效率的企業而言沖擊更大。

(二)異質性檢驗

由于企業自身的屬性差異,其面對土地財政的影響時可能會出現不同的反應,這需要進行更細膩的刻畫。對此,本文在表3中著重就企業的屬性差異(國有企業—非國有企業;戰略性新興產業—非戰略性新興產業)進行了分組檢驗。研究發現國有企業更容易受到土地財政的干擾,而非國有企業在面臨土地財政的影響時,并沒有顯著降低自身的全要素生產率。本文認為,國有企業在很大程度上同當地的政府有著千絲萬縷的聯系,甚至可以說,地方政府的土地財政在很大程度上會依靠國有企業來實現(畢竟國有企業有足夠的財力和物力進行土地、房產交易)。或者說,國有企業在更大更深的層次上面臨著土地財政的沖擊,從而展現出了顯著的抑制效果。相比之下,非國有企業的經濟實力相對不足,其在進行土地、房產買賣時有明顯的“自限性”特征,從而在一定程度上隔離了土地財政的不利影響。

戰略性新興企業在面臨土地財政強度提升的沖擊時,有著更差的生產率表現:L.LF在回歸(3)中系數為-0.071且通過了1%的顯著性檢驗,而非戰略性新興產業對此受到的影響并不足夠明顯。這是因為,戰略性新興產業本身的目標導向就在于通過技術創新形成核心競爭力,并在市場中獲取一席之地。但地方土地財政強度的提升,會進一步強化其資源“擠出效應”和制度“扭曲效應”的機制,這會在很大程度上沖擊以技術創新為核心的戰略性新興產業的全要素生產率。從另一個角度來看,戰略性新興產業對這類不利因素的敏感程度較之于非戰略性新興產業而言更強,從而在更大程度上抑制企業的技術創新和全要素生產率的提升。

進一步地,本文轉向了對企業地區屬性差異的研究。在表4中,土地財政對于企業全要素生產率的影響展現出了明顯的結構性差異。就東部和中部地區而言,土地財政強度越大,則會對企業的全要素生產率起到明顯的抑制作用——回歸(1)—(2)中,L.LF的回歸系數均為負值且高度顯著;而西部地區的土地財政卻對企業的全要素生產率起到了顯著的助推作用——回歸(3)中,L.LF的回歸系數為0.075且通過了1%的顯著性檢驗。

出現上述差異與地區的經濟稟賦有密切的關系。東部地區的經濟發展成熟度較高,經濟相對飽和,房地產項目進一步可開發的空間相對有限,如若地方政府進一步依靠土地財政來獲取財政資源,其結果只能是房價的進一步上漲,從而擠壓了企業生產率的提升空間;同時政府的過度干預可能會扭曲市場中經濟個體的決策機制,從而帶來了全要素生產率下降的不利局面。相比之下,中部地區盡管也呈現出了顯著的負向作用,但其中的機理同東部地區有著明顯的差異。就東部地區而言,服務業等第三產業發展程度較好,土地財政強度的增加很有可能導致地價上漲;而中部地區的產業結構更突出地集中在第二產業上,因而在產業土地政策上有明顯的差異特征:為了吸納更多的工業制造業的入駐,地方政府往往偏好采用低地價甚至是零地價的方式來吸引企業。如此中部地區的土地財政收入所能打開的空間并不如東部地區。此時,中部地區增加土地財政強度,只能加強對第三產業的土地財政攝取程度,這將在更大的程度上對中部地區第三產業類企業進行抑制。在當前工業企業轉型遲滯的情況下,一旦第三產業的發展遭受障礙,將更為明顯地抑制企業的全要素生產率〔回歸(2)中L.LF的系數為-0.055,絕對值大于回歸(1)的-0.047〕。西部地區與東部、中部有所不同,企業發展質量和地區經濟發展欠缺,其土地財政強度的增加反而對企業的全要素生產率起到了促進作用。西部地區“吃財政飯”的歷史由來已久,地方政府能夠借助土地財政攝取一定的財政資源,能夠強化自身的經濟調控能力,激發當地經濟活力,由此對企業的全要素生產率起到了一定的提升作用。

通過上述分析不難發現,土地財政對企業全要素生產率的抑制作用并非一成不變,它還取決于當地的經濟基礎等要素稟賦,政府的相關政策需精準導向。

(三)土地財政影響企業全要素生產率的“宏觀—微觀”機制

為詳盡刻畫地方政府對土地財政的依賴及其對全要素生產率的作用,本文采用中介效應模型[4]具體分析其中的宏觀—微觀影響機制。

在表5的實證分析中,本文針對土地財政影響企業全要素生產率的宏觀機制進行了檢驗。研究表明,土地財政強度越高,則會顯著地抑制區域的技術市場成交額(系數為-0.954且通過了1%的顯著性檢驗)。作為區域技術創新能力的測度指標,技術市場成交額越高,多意味著企業間的技術交流互動越頻繁,充分的技術交流顯然能夠為企業顯著地提升全要素生產率提供保障(LnTMT的回歸系數為0.011且通過了1%水平下的統計顯著性檢驗)。但必須注意的是,地方政府對土地財政的依賴程度越高,則會對區域的生產要素產生明顯的擠出作用,對技術商品而言也不例外,這種擠出使得企業所面臨的技術市場出現萎縮,不利于生產率的提升。由此形成了土地財政抑制技術市場成交額,并最終不利于企業全要素生產率提升。進一步地,分析土地財政對地方基礎設施建設的影響。在回歸(3)中,L.LF的系數為正值且通過了1%的顯著性檢驗,表明土地財政強度越高,則會進一步強化地方政府基礎設施建設的主觀動機。而這種基礎設施規模的提高似乎并不利于企業全要素生產率的提升,表現在回歸(4)中,即是LnRoad指標的高度顯著為負。這說明,就當前的經濟發展導向來看,簡單依靠硬件設施配置的規模增加,已經無法為企業帶來更多的生產率提升效果,企業要實現技術創新乃至全要素生差率的提高,需要軟硬設施相互匹配。更為嚴重的是,地方基礎設施的建設,會在一定程度上擠出企業的可用資源,甚至會提高企業的融資成本,在融資約束邊界明顯的情況下,企業的表現顯然無法達到最優邊界[5]。由此,形成了地方土地財政驅動基礎設施建設,而基礎設施建設不利于企業全要素生產率提升的負向傳導機制路徑。

在表6的檢驗中,本文針對土地財政影響企業全要素生產率的微觀機制進行了檢驗分析。研究表明,土地財政強度越高,則會導致企業金融杠桿水平的顯著提升(系數為0.022且通過了5%的顯著性檢驗),即土地財政驅動了企業的金融化和加杠桿行為。這是因為,地方對土地財政強度的提升,會在很大程度上對企業的可用資源造成擠出,企業不得不另辟蹊徑尋求資源支持,其中通過“金融化+杠桿”的方式獲取資源成為企業的無奈之選。進而企業具有明顯的脫實向虛特征,會擾亂企業的正常經營路線,對企業的技術創新乃至全要素生產率的提升帶來不良后果(Lever的回歸系數為-0.156,且通過了1%的顯著性檢驗)。在當前的經濟大背景下,無論是金融化行為抑或是杠桿行為,都有著衍生風險的可能。依循上述邏輯,土地財政程度越高導致的企業金融杠桿提升,似乎也會在一定程度上沖擊企業的財務穩定狀況。在回歸(3)—(4)中發現,土地財政的確在很大程度上降低了企業的財務穩定性(L.LF系數為負且高度顯著),而這種財務穩定性又是企業全要素生產率提升的重要保障(Z-score系數為0.046且通過了1%的顯著性檢驗)。由此,形成了“土地財政→(降低)企業財務穩定→(提升)企業全要素生產率”的負向傳導機制路徑。綜上,地方對土地財政強度的提升,會驅動企業強化的金融杠桿行為,有損于自身的財務穩定,有可能會擠出企業的相關資源,從而不利于企業的技術改造和生產率提升。在回歸(5)—(6)的檢驗中,上述猜想得到了進一步地證明:土地財政強度越高,則會在很大程度上對企業的研發投入強度產生顯著的擠出效果(L.LF的回歸系數為-0.005并呈現出高度顯著狀態),而企業研發投入強度不但能夠提升企業的技術創新能力,而且也是提高生產效率的核心因素(R&D系數為0.285且高度顯著)。

三、“為增長而競爭”抑或是“為創新而競爭”?

作為一個具有明顯轉型特征的國家,中國經濟政策與政府意志相互聯結相互影響,進而再影響市場主體。就土地財政而言,本身就體現出了明顯的政府意志:為了在經濟建設中歸集更多的財政資源,地方政府會強化對土地財政依賴的偏好。從另一個角度來看,地方政府的意志也會影響到企業的生產導向乃至全要素生產率。因此,在“土地財政—企業全要素生產率”的范式中,嵌入地方政府意志就顯得尤為必要,而這恰恰是現有文獻探討不充分之處。本文測度地方政府“為增長而競爭”和“為創新而競爭”的政府意志。采用特定省份所處的地區板塊(東中西部)的GDP(發明專利數量)增長率與特定省份的GDP(發明專利申請數)增長率的差值進行測度。若該差值為正,即意味著特定地區板塊的經濟(創新)績效較之于特定省份而言更好,反過來也就意味著特定省份的績效差,因此存在較大的經濟增長(創新驅動)壓力。本文認為,“為增長而競爭”代表著地方政府行為中的“短視因素”,在這種壓力導向下,地方政府更加注重運用財政行為為短期經濟目標服務,從而擾亂了企業正常的生產經營決策。地方的土地財政行為在較強的“為增長而競爭”的偏向下,可能會對企業全要素生產率造成不利影響;與之成對比的,是“為創新而競爭”代表著地方政府行為中的“長期視野”,在這種壓力導向下,地方政府更加關注如何運用財政行為來服務創新驅動轉型戰略,從而降低了對企業正常生產創新決策的干預。地方政府“為創新而競爭”的導向,可能會降低土地財政行為對企業全要素生產率的負面影響。當然,上述僅從理論角度進行了推理,針對上述邏輯進行檢驗,是本文將要關注的重點內容。

在不同的考核壓力結構下,表7的實證結果發現土地財政對企業全要素生產率的影響有著明顯的差別。具體來看,在地方經濟增長壓力較大的組別中,土地財政對企業全要素生產率的影響顯著為負,這意味著,在“為增長而競爭”的框架下,地方政府會進一步驅動土地財政以獲取更多的財政資源,而這會在一定程度上強化了土地財政對市場乃至經濟個體的擠出效應。而在經濟增長考核壓力較小的地區,土地財政變量的負向系數并沒有通過顯著性檢驗。這確實也意味著,地方政府對經濟增長有較強壓力時,更容易對短期的經濟績效產生偏好。在該導向下,土地財政政策更難以同企業的核心競爭能力(全要素生產率)相契合,從而展現出了顯著的抑制效果。但必須強調的是,在經濟高質量發展理念逐步深入實踐時,那種“為增長而競爭”的經濟發展導向逐步向“為創新而競爭”轉型則成為當前經濟發展的重要路徑。在較強的創新考核壓力導向下,土地財政的負向影響被中和,無法展現出對企業全要素生產率的有效沖擊,而地方的創新考核壓力較弱時,土地財政回歸系數為-0.046,且通過了5%的顯著性檢驗。表7的實證結果充分表明,地方政府意志在“土地財政—企業全要素生產率”之中起到了重要作用。這為我們理解土地財政的影響機制路徑提供了全新的思路和經濟解釋。

四、研究結論與政策建議

本文利用了地方的土地財政數據,結合上市企業2007—2017年的微觀數據集,對“土地財政—企業全要素生產率”的關系進行了詳盡研究,并將地方政府行為(“為增長而競爭”和“為創新而競爭”)納入了上述分析框架。實證研究發現:

第一,地方土地財政強度的提升,顯著地抑制了企業的全要素生產率提升。在考慮了較長的滯后期特征之后,上述負向相關關系依舊成立。這表明,土地財政對企業全要素生產率的抑制存在時間序列上的動態疊加特征。特別的,土地財政對高效率的企業沖擊更為明顯,對低效率企業的影響并沒有通過統計顯著性檢驗。

第二,企業的內外部屬性差異會導致土地財政的影響產生分化。具體來看,國有企業、戰略性新興產業更容易受到土地財政的干擾,從而展現出全要素生產率降低的現象,而非國有企業和非戰略性新興產業在面對土地財政的沖擊時反應并不明顯;東部和中部地區的土地財政提升,會顯著抑制企業的全要素生產率,而西部地區的土地財政反而有一定的增益效果。這也說明,土地財政并非慣性地展現出消極作用,在特定經濟稟賦條件下,也能夠促進企業的全要素生產率提升。

第三,從宏觀角度來看,土地財政抑制了地區的技術創新交流機制,降低了區域內部的技術市場成交額,這種成交額的下降,大多意味著企業無法通過市場交換得到適配自身技術改良的有效技術,從而無法有效提升自身的全要素生產率;土地財政還會驅動地方加大基礎設施建設投資的力度,但在當前的經濟大環境下,簡單依靠硬條件的配置顯然無法幫助企業提升自身的生產效率,甚至還有一定的擠出作用,造成全要素生產率的下降。

第四,從微觀角度來看,土地財政在一定程度上驅動了企業的脫實向虛行為,這可能歸因為土地財政擠出了企業外部的可用資源,迫使企業在金融市場中進行交易投資以獲取足夠的資源。應當說,這種脫實向虛偏向造成了企業財務穩定性的下降,并對創新投入資源形成了顯著的擠出效應,從而導致企業全要素生產率的顯著下降。

第五,地方政府激勵制度是影響土地財政發揮效力的重要條件。考慮了政府制度性因素后,中國的土地財政對企業全要素生產率的影響產生了明顯的差異化特征。只有依循“為創新而競爭”的導向,才能逐步降低 土地財政對企業全要素生產率的不利影響,那種“為增長而競爭”的模式,只能是進一步強化土地財政的負面作用。

綜上所述,本文具有如下的政策啟示。

第一,從整體上來看,土地財政對企業全要素生產率的確有顯著的抑制作用,這需要進一步精細化的制度設計。但針對土地財政的治理,需要堅持差異化的政策制度供給,這是解決土地財政問題的核心原則之一。特別的,應針對企業屬性、地區差異制定出具有精準導向的土地財政政策,在企業屬性差異或是經濟要素稟賦差異下,應避免“大一統”式的土地財政管理體制,從而最小化其負面作用,并最大化土地財政可能存在的增益效果。具體來看,對于國有企業和戰略性新興產業,應當對其進行土地、房地產項目投資的限制,有效約束其投融資行為,盡可能降低土地財政對其的不利干擾;對于東中部地區而言,土地、房地產項目的約束應當落實到位,而對于西部地區而言,在一定程度上應鼓勵當地政策發展土地財政,以盡可能激發當地的經濟要素活力。

第二,應逐步對當前的財政體制進行調整。確保地方能夠有穩定且大規模的收入來源,這有助于減少地方政府在土地財政改革上的阻力。進一步地,將土地財政由預算外的財政資源逐步納入到預算內的財政資源進行有效管理,確保土地財政收支的合法化和陽光化,提高地方政府使用土地財政的效率,盡可能地降低土地財政存在的負面作用。

第三,優化土地財政的使用結構。對土地財政的使用結構調整,應注重向那些有利于企業技術升級迭代的方向上偏移,避免土地財政對金融資源、財政資源的過度擠出,應建立適當的補償機制,從而實現財政資源的反饋和回流。具體來看,應對地方政府的土地財政實行適當的“隔離”制度,以避免市場主體為了滿足土地、房地產項目從金融市場中抽取過多資源,這能夠避免企業正常合理的經營和資源儲備不會面臨過度沖擊,從而為自身的全要素生產率提升打下基礎。

第四,調整乃至重構地方政府的激勵制度。在經濟高質量發展的大背景下,應逐步從以往的以GDP增長為核心的理念逐步轉移到如何塑成核心創新競爭力上,從而最大限度地提升自身的生產效率。具體來看,應將創新績效作為一個正向的考核指標,逐步淡化GDP考核指標。在有條件的地區,甚至可以嘗試性地將GDP考核作為一個中性指標(即排除在考核機制之外),從而賦予地方政府行為相應的政治資本(成本),從而對土地財政政策進行有效合理的引導。

參考文獻:

[1]?Levinsohn J, Petrin A. Estimating production functions using inputs to control for unobservables[J].The review of economic studies, 2003,70(2): 317-341.

[2]?魯元平,張克中,歐陽潔.土地財政阻礙了區域技術創新嗎?——基于267個地級市面板數據的實證檢驗[J].金融研究,2018(05):101-119.

[3]?梁若冰.財政分權下的晉升激勵、部門利益與土地違法[J].經濟學(季刊),2010,9(1):283-306.

[4]?溫忠麟,張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614-620.

[5]?廣金·廣東金融高新區發展戰略研究課題組.新時代民營企業融資困境的成因與治理方略:解讀習近平總書記金融改革思想[J].金融經濟學研究,2019(3):3-12.

(責任編輯:關立新)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26