數字普惠金融的發展現狀分析

2020-10-20 03:23:37王雪

商情 2020年40期

【摘要】傳統普惠金融發展成本昂貴、覆蓋率低、效率低下,得益于數字技術的發展,數字普惠金融使得金融產品和服務覆蓋率進一步提升。因此,本文分析了當前數字普惠金融的發展現狀,進而針對發展劣勢及挑戰提出相關對策建議,希望能進一步推進數字普惠金融健康、可持續發展,打破服務屏障,為貧困群體脫貧提供保障。

【關鍵詞】數字普惠金融? SWOT分析

一、前言

普惠金融提高了社會最弱勢群體獲得金融服務的機會。然而隨著我國經濟水平的迅速發展,城鄉二元經濟結構日益凸顯;同時,由于趨利性的存在,金融機構為實現最大效益的目標,貧困人群受到實體金融機構的排斥。隨著互聯網技術的發展,大數據和云計算廣泛被使用,普惠金融持續深化為數字普惠金融,是解決普惠金融問題的重要路徑。

數字普惠金融涉及“數字、普惠、金融”三個維度(賀剛等,2020)。Xiaoling Song等(2017)指出要通過數字金融服務促進普惠金融的所有行動。數字普惠金融結合金融科技、大數據手段實現融合創新,一直在實踐中發展(孫兆東,2020)。

中國數字普惠金融發展迅猛,2011年各省數字普惠金融指數的中位值為33.6,到2018年則進一步增長到294.3,指數平均每年增長36.4%(陸玲,2019)。數字普惠金融服務不斷向底層延申,其發展彌補了傳統普惠金融的不足,運用數字技術的發展在更大范圍上解決了傳統普惠金融“最后一公里”難題,為更多長尾人群提供多樣化的金融服務。

二、數字普惠金融發展現狀SWOT分析

(一)優勢

(1)服務可獲得性。傳統普惠金融受到時間、地域的限制,業務辦理過程中存在操作繁雜、效率低下等缺陷,同時用戶個人信息更新不及時導致業務辦理停滯,大大增加了金融服務獲得的難度。而數字普惠金融借助于互聯網新科技,能跨時間跨地點進行業務辦理,信息及時更新為客戶提供更加便捷、高效的服務體驗,使長尾人群也能及時獲得金融服務。

(2)成本可負擔性。一方面,金融服務提供者借助數字技術,實現業務自動化、流程化,可以減少信息不對稱,提高金融交易的效率,降低金融服務成本,小微企業、農民和其他服務對象可以準確匹配相應的金融服務,獲取安全、高效、便捷的金融服務。另一方面,金融服務需求者無需線下到營業網點進行業務辦理,通過線上服務網絡隨時隨地辦理業務,大大減少各種不必要的成本。

(二)劣勢

(1)目標客戶存在金融排斥。如下圖1,截止到2020年3月,我國農村網民規模為2.25億,僅占網民整體的28.2%,仍有廣大農村用戶無法接觸到互聯網技術。由于數字普惠金融的受眾群體大多是貧困農戶及小微企業等長尾人群,因此該類受眾由于缺乏足夠的數字技術知識,過度依賴物理網點,他們沒有能力、難以或不愿意獲得或使用與其需求相關、適合他們的金融服務進一步加劇他們對線上金融服務的排斥。

(2)相關法律法規不完善,金融監管存在空白。數字普惠金融領域的持續創新和不斷擴大的業務領域使現有的金融監管法規與現有的數字普惠金融發展框架不一致,相關監管制度滯后。隨著數字普惠金融的迅速發展,相關監管制度落后于發展趨勢,與數字普惠金融有關的監管法規仍然不健全不完善。

(三)機遇

(1)政策支持力度不斷加強。為促進數字普惠金融的發展,我國出臺了一系列支持性政策。工信部明確提出要加快數字基礎設施建設,充分發揮5G、工業互聯網、數據中心、基礎軟件等數字基礎設施的帶動作用;一系列財稅支持政策也使得相關經濟主體能享受到數字普惠金融發展紅利。

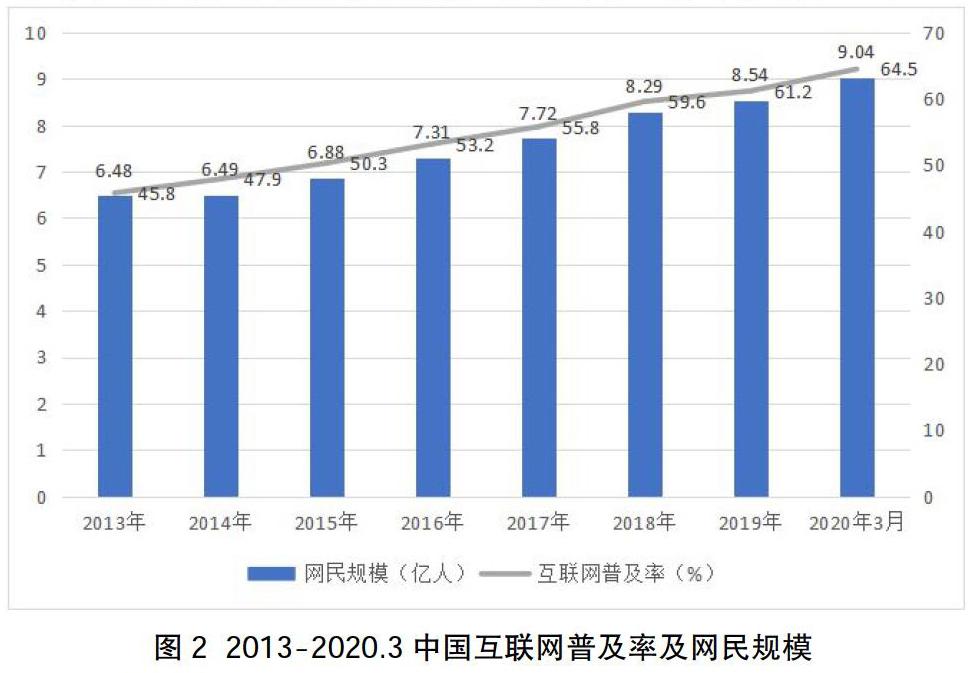

(2)互聯網技術的不斷運用,數字化轉型不斷加快。互聯網技術的發展為經濟的增長提供了新動能,金融新業態、新模式層出不窮。如下圖2,截至2020年3月,我國網民規模為9.04億,互聯網普及率達64.5%,互聯網技術的運用使得數字普惠金融發展展現出了強大的增長潛力(王欣舒,2020)。數字化治理平臺、“非接觸式服務”渠道的搭建、“線上金融服務”、數字化技術應用、數字化產品生產及運營等數字技術手段的推出,不斷推進數字化轉型進程。

(四)挑戰

(1)數字基礎設施建設受阻。林勝等(2020)指出不僅僅是中國,各國政策文件對數字普惠金融基礎設施建設方面相對較少涉及。數字普惠金融平臺的構建以數字技術為基礎,而我國以數字技術基礎設施建設受到阻礙。首先,數字技術的發展面臨著高昂的成本。如5G中頻段基站數量是將是4G的1.5倍,初期5G設備運營成本較高,我國5G網絡的投資規模將是4G網絡的2-3倍(殷利梅,2020)。其次,受到疫情影響企業復工復產延后,相關技術設備供貨延遲;另一方面則是競爭對手對我國數字科技等技術發展的打壓。數字基礎設施不完善,數字普惠金融的發展也進一步受阻。

(2)風險控制難度加大。在國家相關利好政策的支持下,我國金融機構、非金融機構、各企業等加快了線上數字化金融競爭,但是,數字普惠金融產品多樣化、跨行業特征明顯,網上交易信息不透明。由于主要服務對象是農民、小微企業等弱勢群體,資金不足、抵押品缺失、信用低等問題,因此會導致金融市場風險、違約信用風險等,產品的虛擬性也進一步加大了風險的傳播。風險控制措施的不完善,難以對數字普惠金融進行安全有效的管理,進一步威脅數字普惠金融的發展。

三、推進我國數字普惠金融發展的對策

通過分析數字普惠金融的發展現狀,可見,數字普惠金融發展面臨著諸多挑戰。因此有效推進數字普惠金融的發展,利用正規金融渠道,為每個人,包括那些被邊緣化的人,提供公平的機會,以便獲得負擔得起的適當服務,改善生活,增加收入至關重要。

首先,參與主體要樹立“合作+競爭”理念,共同打造良好的發展環境。一方面,數字普惠金融服務提供者要規則先行,明確行業發展標準,各提供者之間加強合作,實現數字金融產品和服務的創新。另一方面,數字普惠金融服務需求者要深化金融知識認知,進一步增強運用金融服務和抗風險能力。其次,引入新型科學信息技術手段,加大數字基礎設施建設。合理高效統合高校、社會研究力量,加大對新技術的研發,進一步夯實互聯網的支撐能力,提升全民的互聯網普及率。最后,完善相關法律法規,加強風險監管,完善金融監管體系,創建良好的發展環境。數字技術正在改變各地金融服務的提供方式,為擴大金融服務提供了新的機會。通過金融普惠改善人民生活的潛力巨大。然而,風險與效益并存,完善的監管體系才會充分利用數字技術帶來的機會。數字普惠金融的發展需要依靠國家政府、銀行等予以全力支持與監管。構建更有系統性、全面性、針對性的監管機制,借鑒“監管沙盒”的既包容創新又防范風險的監管機制,利用數字化技術手段提高金融監管的水平與能力。

參考文獻:

[1]賀剛,張清,龔孟林.數字普惠金融內涵、創新與風險研究[J].甘肅金融,2020(02):31-35.

[2] 葛和平,朱卉雯.中國數字普惠金融的省域差異及影響因素研究[J].新金融,2018(02):47-53.

[3] Xiaoling Song,Hongyue Guo. Influence Factors of the Urban-rural Residents' Income Gap: a Restudy with the Digital Inclusive Finance[C]. Research Institute of Management Science and Industrial Engineering.Proceedings of 2017 4th International Conference on Business,Economics and Management(BUSEM 2017).,2017:180-186.

[4] 林勝,邊鵬,閆晗.數字普惠金融政策框架國內外比較研究[J].征信,2020(01):78-82.

[5] 孫兆東.數字普惠金融大有可為[N].中國銀行保險報,2020-06-08(006).

作者簡介:王雪(1996-),女,山東濰坊人,從事地方金融研究。

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

家庭影院技術(2018年11期)2019-01-21 02:20:52

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24

汽車零部件(2014年9期)2014-09-18 09:19:14

河北金融年鑒(2014年0期)2014-02-27 13:20:03