A銀行2020年業務指標趨勢預測與分析

2020-10-20 05:41:38黃海林

財經界·下旬刊 2020年10期

黃海林

摘 要:本文根據A銀行2009-2019年44個季度主要業務指標值(資產、存款、貸款、營業利潤)為樣本,采用二次移動平均法依次計算出一次移動平滑系數和二次移動平滑系數,從而得出A銀行主要業務指標趨勢預測模型,并根據趨勢預測模型對A銀行2020年第4季度末(年末)主要業務指標值進行預測。

關鍵詞:業務指標? 二次移動平均法? 趨勢預測

一、引言

A銀行成立的時間可以追溯到90年前——1929年,成立至今歷經多輪改革,并于2005年7月改制成立省級農商銀行。省級農商行成立以來各項業務快速、穩步發展,從省級農商行成立初期至2019年末全省農商資產總額由517億元上升至8866億元,存款總額由515億元上升至7026億元,貸款總額由368億元上升至4173億元,年營業利潤由2.23億元上升至147億元。A銀行“十三五”收官之年(2020年)主要業務指標發展態勢如何?本文將采用二次移動平均法對A銀行2020年這4類指標值進行預測和分析。

二、樣本數據分析

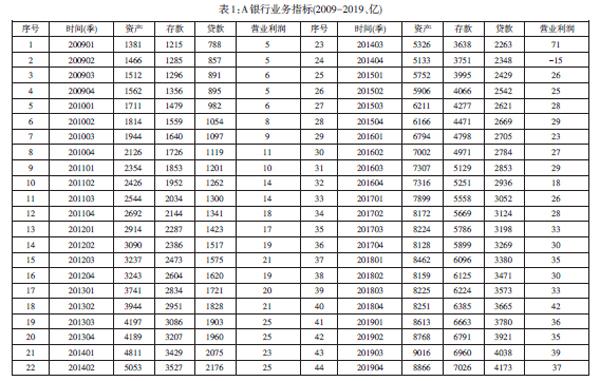

本文數據來源于A銀行財務管理系統,樣本數據含A銀行2009年第1季度至2019年第4季度資產、存款、貸款、營業利潤指標(詳見表1),采用二次移動平均法對A銀行2020年第4季度末四類業務指標進行預測。從表1樣本數據可以看出資產、存款、貸款三項指標呈逐年穩步增長趨勢,營業利潤指標整體穩步增長,但2014年第3季度營業利潤驟增,接近前一季度3倍,2014年第4季度營業利潤驟減,為負15億元。但2014年全年營業利潤介于2013年與2015年之間,年度之間平穩增長。A銀行2011年10月新增外匯業務,4類指標存在部分外幣折算值,為統一計算標準,本文對4類業務指標外匯值進行折本合計。從表1中可知各類指標年均增長分別為:

資產=73億元;存款=56.7億元;貸款=33.9億元;營業利潤=12.6億元。

三、二次移動平均法指標預測

二次移動平均法通過在excel表,對時間序列樣本數據y1、y2、y3、……yt計算移動平均數Mt,Mt=(yt-4+yt-3+yt-2+yt-1+yt)/N,N為平均項數,即連續N個樣本指標計算平均數。一次移動平均數為Mt(1),二次移動平均數為Mt(2),依據Mt(1)和Mt(2)計算平滑系數。平滑系數計算公式:截距at=2Mt(1)—Mt(2),斜率bt=2/(N-1)[Mt(1)—Mt(2)]。依據截距at和斜率bt,從而得出二次移動平均法直線趨勢預測模型:Yt+1=at+btT,以此根據模型得出t+1時期預測值。

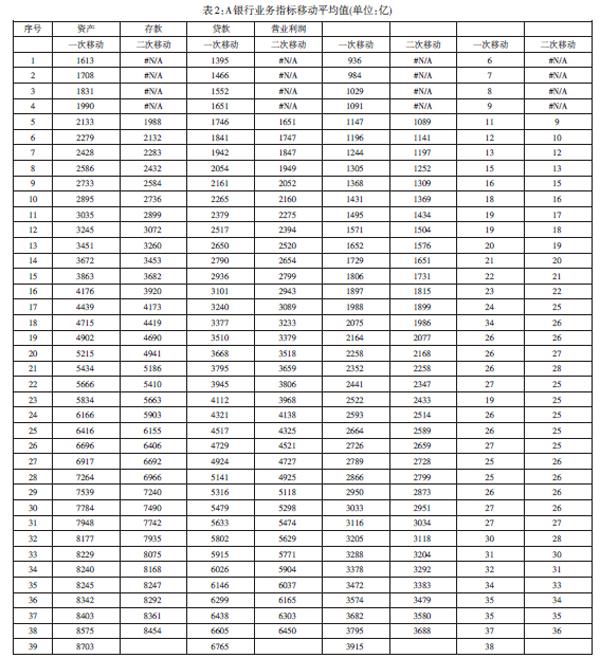

根據二次移動平均法將2009年第1季度至2019年第4季度44個樣本數據依次導入excel表中,移動平均項數N設置為5,進行數據分析。依據資產樣本數據開頭5個樣本指標計算平均值得出資產類指標一次移動平均值為1613億元,依次類推得出資產類指標39個一次移動平均值;并依據資產一次移動平均值類推得出34個二次移動平均值。最終得出4類業務指標一次移動平均值和二次移動平均值分別如下表2所示。

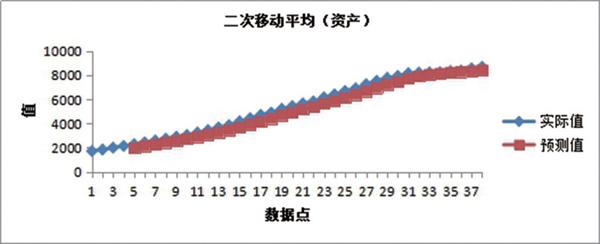

為直觀展示4類業務指標本次二次移動平均值,并與樣本數據進行對比,通過excel輸出各業務指標樣本數據和二次移動平均值線性圖如下所示:

根據樣本數據y1、y2、y3、……yt,得出移動平均值M44=(yt-4+yt-3+yt-2+yt-1+yt)/5,依據移動平均值計算平滑系數截距at=2M44(1)—M44(2),斜率bt=2/(5-1)[M44(1)—M44(2)]=[M44(1)—M44(2)]/2,由此計算資產、存款、貸款、營業利潤二次移動平均指標的平滑系數截距at和斜率bt如下表3所示:

表3:A銀行業務指標平滑系數

[指標 資產 存款 貸款 營業利潤 M44(1) 8454 6450 3688 36 M44(2) 8304 6172 3484 34 截距at 8604 6728 3892 38 斜率bt 75 139 102 1 ]

依據A銀行業務指標平滑系數,得出各業務指標二次移動平均法直線趨勢預測模型公式分別為:Y資產=8604+75T;Y存款=6728+139T;Y貸款=3892+102T;Y營業利潤=38+T,T的時間周期為季度,本文預測2020年第4季度數值,T=4。因此,根據A銀行2009年至2019年44個季度資產、存款、貸款、營業利潤樣本數據,采用二次移動平均法得出各業務指標趨勢預測模型,并計算得出2020年第4季度(即2020年末)各業務指標預測值分別為:Y資產=8604+75T=8604+75*4=8904億元;Y存款=6728+139T=6728+139*4=7284億元;Y貸款=3892+102T=4300億元;Y營業利潤=38+T=42億元(全年營業利潤=39+40+41+42=162億元)。

四、預測結果分析

通過建立A銀行主要業務指標二次移動平均法趨勢預測模型,得出4類業務指標2020年末(第4季末)分別為Y資產=8904億元;Y存款=7284億元;Y貸款=4300億元;Y營業利潤=162億元。從數值來看均大于上年末數值(y資產=8866億元;y存款=7026億元;y貸款=4173億元;y營業利潤=147億元),與A銀行這4類業務指標穩步上升趨勢相符。但從單個指標來看,資產預測值Y資產=8904億元增幅緩慢,比上年末僅增38億元,明顯低于近10年年均增幅[Y-]資產=73億元。但從近三年每季度資產指標樣本數據可以看出,該指標處于波動上升態勢,如2017年第4季末低于第3季末,2019年第4季末低于第3季末。因此,雖然2020年末資產指標預測值增幅緩慢,但與近年發展態勢相符。存款指標Y存款=7284億元比上年末增加258億元;貸款指標Y貸款=4300億元比上年末增加127億元;營業利潤Y營業利潤=162億元比上年末增加15億元,這3類指標增長態勢與樣本數據相比較為吻合。

綜上所述,本文通過對A銀行2009年至2019年44個季度樣本指標數據建立二次移動平均法預測模型,預計2020年A銀行資產指標Y資產=8904億元;存款指標Y存款=7284億元;貸款指標Y貸款=4300億元;營業利潤Y營業利潤=162億元。

參考文獻

[1]王錦功.吉林省經濟增長的趨勢分析與預測[J].吉林大學社會科學報,1998,(1).

[2]趙相東,相振宇.中國人民銀行個人信用報告臨柜查詢量趨勢分析[J].征信,2014,(6).

[3]宋禧瑞.基于ARIMA模型的山東省地區生產總值預測[J].區域經濟,2019,(10).

[4]彭嬋娟,徐學榮.我國牛肉價格的波動于預測研究[J].商業研究,2014,(5).