我國高科技企業(yè)成本粘性案例淺析

2020-10-20 06:32:11孫近近

北方經(jīng)貿(mào) 2020年9期

孫近近

摘要:在日趨復(fù)雜的經(jīng)濟(jì)環(huán)境中,成本粘性應(yīng)引起企業(yè)管理層的高度重視,做好成本管控,確保企業(yè)的盈利水平和未來發(fā)展趨勢。現(xiàn)深刻解讀成本粘性的界定及影響因素,運(yùn)用案例分析證實(shí)成本粘性的存在性。

關(guān)鍵詞:成本粘性;銷售業(yè)績;成本變動(dòng)

中圖分類號(hào):F234.2? ? 文獻(xiàn)標(biāo)識(shí)碼:A

文章編號(hào):1005-913X(2020)09-0146-03

一、何謂成本粘性

理論上,企業(yè)成本的變化是隨銷售業(yè)績的變化而發(fā)生同方向的固定比例變動(dòng),管理層無需進(jìn)行特別的成本管控,這是傳統(tǒng)成本性態(tài)模型的理想狀態(tài)。但是,Anderson et al.(2003)的研究表明,成本與銷售業(yè)績的關(guān)系并非按比例變動(dòng),而且與管理層的決策緊密相關(guān),即銷售業(yè)績?cè)鲩L導(dǎo)致的成本增加比例高于銷售業(yè)績縮減時(shí)成本的降低比例,稱為成本粘性(Cost Stickiness)。

自Anderson et al.(2003)提出成本粘性的概念以來,大量研究證實(shí)了成本粘性的存在性,我國學(xué)者孫錚, 劉浩(2004)證實(shí)我國上市公司的成本粘性強(qiáng)于美國;劉武(2006)、孔玉生等(2007)分別證實(shí)了不同行業(yè)間成本粘性的存在性、不同性質(zhì)成本的粘性存在性。

隨后,部分研究還證實(shí)成本粘性具有反轉(zhuǎn)性與反向性的特征,即反轉(zhuǎn)性為成本粘性隨時(shí)間推移而逐漸減弱或消失,而反向性為指銷售業(yè)績?cè)鲩L導(dǎo)致成本的增加比例小于銷售業(yè)績縮減時(shí)成本的降低比例(孫錚、劉浩,2004;孔玉生等,2007;Anderson et al.,2007;劉萍,2015)。

二、成本粘性的影響因素

(一)管理層預(yù)期

Anderson et al.(2003)、Banker et al.(2010)、李糧,宋振康(2013)、聶建平(2015)都發(fā)現(xiàn),公司管理層對(duì)未來經(jīng)營的預(yù)期態(tài)度,會(huì)影響成本粘性的方向,即持有樂觀的未來預(yù)期,會(huì)出現(xiàn)正向的成本粘性;而持有悲觀的未來預(yù)期,則會(huì)呈現(xiàn)反向的成本粘性。

(二)管理層薪酬

首先是管理層薪酬的可操縱空間的影響。Dierynck & Renders(2009)認(rèn)為管理層薪酬的可操縱空間較小時(shí),自利行為會(huì)驅(qū)使高管不會(huì)隨銷售業(yè)績而及時(shí)調(diào)整成本耗費(fèi);而管理層薪酬具有較靈活的可操縱性時(shí),高管對(duì)薪酬的調(diào)整可影響成本粘性。

其次是管理層薪酬的期限構(gòu)成的影響。若管理層的短期薪酬比例越高,成本粘性水平則越低,即短期薪酬的比例能抑制成本粘性水平(Dan,2010)。進(jìn)一步研究發(fā)現(xiàn),在高比例的短期薪酬的情況下,管理層會(huì)從企業(yè)的實(shí)際運(yùn)營情況出發(fā)來下調(diào)成本費(fèi)用,從而具有較低的成本粘性水平;而在低比例的短期薪酬的情況下,管理層會(huì)因自利行為而調(diào)高成本,從而導(dǎo)致成本粘性程度較高。

(三)管理層自信程度

經(jīng)驗(yàn)研究證實(shí),國有企業(yè)的管理層過度自信顯著的正向影響成本粘性,而非國有制造業(yè)的管理層過度自信可有效抑制成本粘性水平(劉嫦等,2014;梁上坤,2015)。

(四)融資約束

江偉等(2015)、張丹薇(2017)運(yùn)用我國工業(yè)企業(yè)數(shù)據(jù)庫,構(gòu)建現(xiàn)金—現(xiàn)金流敏感性模型,證實(shí)融資約束可顯著抑制成本粘性水平,即企業(yè)的融資約束程度越強(qiáng),成本粘性水平則越低。

(五)企業(yè)外部環(huán)境

企業(yè)所處的外部環(huán)境非常復(fù)雜,如宏觀經(jīng)濟(jì)狀況、貨幣政策等,都是影響成本粘性的重要外部因素。孫錚, 劉浩(2004)、劉彥文,王玉剛(2009)都證實(shí)宏觀經(jīng)濟(jì)增長的時(shí)候,成本粘性程度會(huì)加大。趙振洋(2015)的研究則發(fā)現(xiàn),緊縮性的貨幣政策,會(huì)降低公司的成本粘性水平,即貨幣政策與企業(yè)成本粘性水平具有相同的影響方向。翟勝寶等(2015)研究2008年金融危機(jī)前后的成本粘性特點(diǎn),發(fā)現(xiàn)銀企關(guān)聯(lián)能夠在一定程度上約束管理者行為,從而減輕成本粘性水平。

三、高科技企業(yè)成本粘性的案例分析

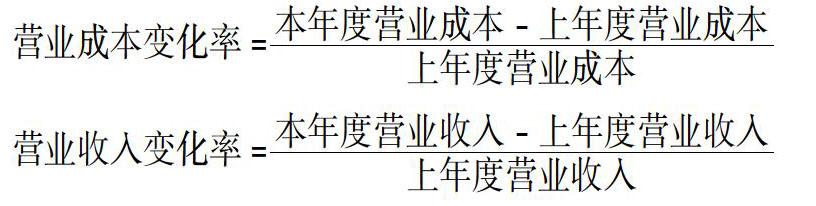

(一)分析成本粘性的公式

依據(jù)成本粘性的概念界定,本文選取多數(shù)文獻(xiàn)中采用的以下兩個(gè)變量,運(yùn)用案例分析探討高科技企業(yè)的成本粘性。

(二)選取案例分析的高科技企業(yè)

本文選取奧普光電(SZ002338)作為研究案例,運(yùn)用該公司2013-2018年對(duì)外公布的財(cái)務(wù)報(bào)告中列示的營業(yè)總收入、營業(yè)總成本的財(cái)務(wù)數(shù)據(jù),直觀系統(tǒng)地分析成本粘性。

奧普光電于2010年1月上市,主營業(yè)務(wù)為光電測控儀器設(shè)備和光學(xué)材料等產(chǎn)品的研發(fā)、制造、銷售,研究期間的EPS均值為0.375元、ROE均值為7.03%、ROA均值為6.16%、資產(chǎn)負(fù)債率均值為13.22%、銷售凈利率均值為16.87%,在同行業(yè)上市公司中基本處于中等水平,具有良好的發(fā)展前景。

(三)具體案例分析

奧普光電的營業(yè)總收入在2015年度開始出現(xiàn)下滑,下降幅度為12.01%,但公司管理層迅速調(diào)整經(jīng)營方案,2016年的營業(yè)總收入雖然持續(xù)下滑,但下降幅度明顯低于2015年的下降幅度,于2017年實(shí)現(xiàn)營業(yè)總收入的正向增長,并在2018年實(shí)現(xiàn)持續(xù)增長,這些均表明公司管理層對(duì)企業(yè)的運(yùn)營具有極強(qiáng)的操控能力和手段,對(duì)外部環(huán)境的評(píng)估較為準(zhǔn)確,企業(yè)的內(nèi)部控制能力、公司治理水平在同行業(yè)中處于中上區(qū)間。

營業(yè)總成本的變化方向及趨勢與營業(yè)總收入一致,即2015-2016年的營業(yè)總成本有所下滑,2013-2014年、2017-2018年度隨營業(yè)總收入上漲而上漲。

在上漲期間(2013-2014年、2017-2018年),營業(yè)總收入與營業(yè)總成本的變化幅度基本相同,即營業(yè)總收入的上升幅度與營業(yè)總成本的上升幅度基本一致,差異不大,平均為0.7個(gè)百分點(diǎn)=(0.35%+3.60%-1.66%+0.50%)÷4,差異最大的只有2014年的營業(yè)總成本上升幅度高出營業(yè)總收入上升幅度3.6個(gè)百分點(diǎn),而2017年應(yīng)該是奧普光電運(yùn)營能力最強(qiáng)的一年,即營業(yè)總收入扭虧為盈且營業(yè)總成本上升幅度略低于營業(yè)總收入上升幅度,是企業(yè)內(nèi)部成本控制水平最高的一年。