健全內部審計問責機制 加強內部審計成果轉化

2020-10-21 05:29:52胡雄顯

理財·財經版 2020年2期

胡雄顯

摘 要:內部審計在企業風險管理、內部控制等方面的監督、評價職能具有不可替代的作用。但是,只監督、不問責的審計模式,導致內部審計成果轉化效率不高,陷入“屢審屢犯”的尷尬境地,難以實現內部審計的增值目標。本文嘗試從問責機制作用機理、建立內部審計問責機制的重要意義和如何完善內部審計問責機制等方面展開探討,期待通過健全內部審計問責機制,提升內部審計成果轉化效率。

關鍵詞:委托代理;問責機制;內部審計;增值

對從事內部審計工作的人來說,其經常困惑于審計發現的風險和問題得不到徹底整改,一些審計問題反復出現在審計報告中。時間一久,導致審計人員的信心受挫和思想麻痹。為何出現“屢審屢犯”的尷尬境地?為何審計成果轉化效率不高?如何實現內部審計成果為企業增值?這是一個值得探討的課題。

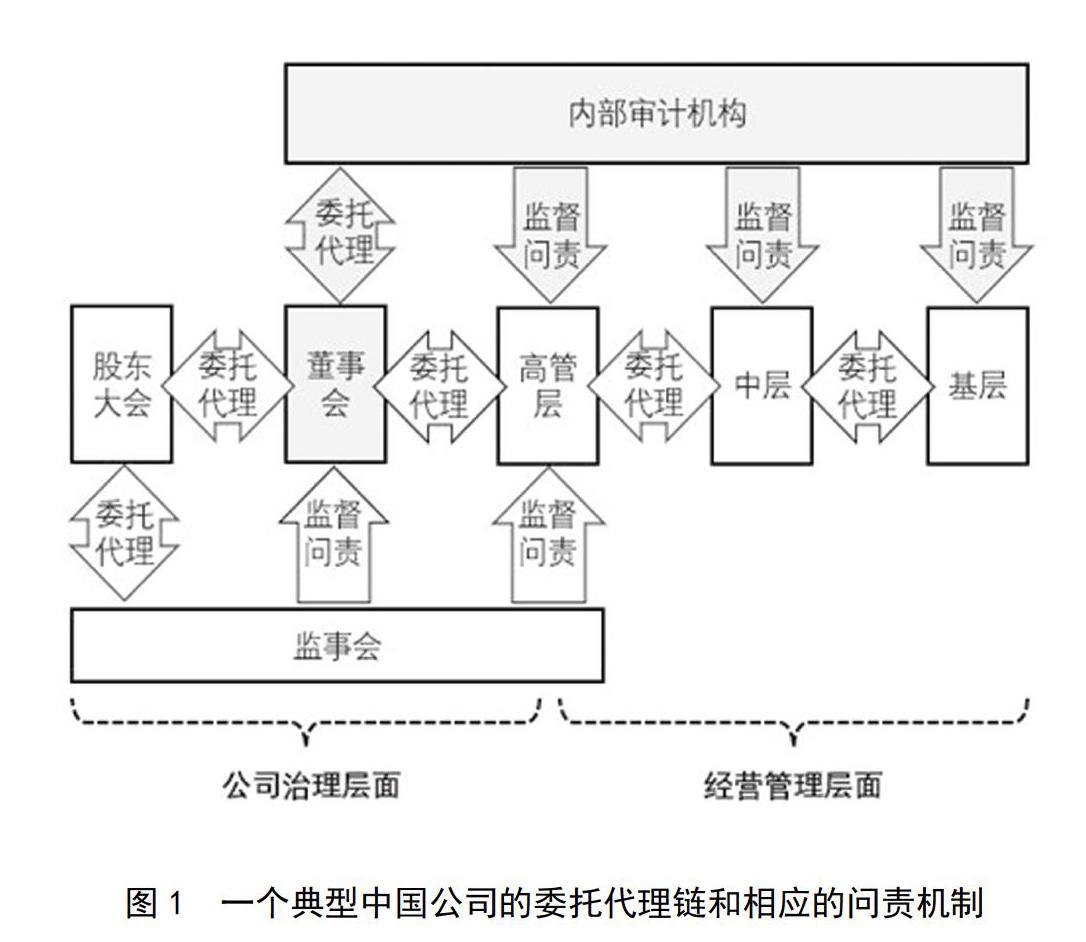

一、公司委托代理鏈與問責機制

通常認為,現代公司治理的核心,是平衡所有者和經營者之間的“委托—代理”關系,使委托人與代理人的目標與利益趨于一致。這種“委托—代理”關系中,受托代理人在授權范圍內按照約定享有經營管理權利,并承擔完成企業經營管理目標的責任。這種權利與責任是有機融合和相互制約的。但由于信息不對稱等原因,受托代理人可能存在不完全履責的情況。受托代理人按約定履行受托責任、盡職盡責,需要通過問責機制來實現。

一個典型的中國公司中,通常存在多個層次的委托代理關系,從而形成了委托代理鏈以及相應的問責機制,如圖1所示。委托代理鏈中的委托人是問責的主體,受托代理人的未盡責行為是問責的客體。在公司治理層面,股東大會、董事會、監事會、高級管理層構成治理層面的委托代理關系,由監事會接受股東大會的委托,對董事會、高級管理層進行監督問責。在經營管理層面,高級管理層及中層、基層執行人員構成了經營管理層面的委托代理關系,這也是我們要討論的重點。

在經營管理層面的委托代理關系中,一般由上一層級的委托人對下一層級的代理人進行監督問責。同時,內部審計機構接受董事會委托,在公司章程和審計制度規范下,代理履行對整個經營管理層面各個層級的監督問責工作。在委托代理鏈中,隨著委托代理鏈的不斷延伸,所涉及的問題層次逐漸由戰略層面轉變為操作執行層面,內部審計監督問責的效用也逐級降低。因此,問責機制的關注點,應聚焦于中高層經營管理責任的履行情況上來。

二、健全內部審計問責機制的意義

(一)有利于保障公司治理的有效性

公司治理的關鍵,是要對受托代理人建立一種制衡機制。內部審計作為現代公司治理的重要組成部分,具有對公司治理和組織運營進行監督與評價的職權,這種職權是公司章程所賦予的。內部審計機構自成立之日起,就具備監督的職責,通過董事會賦予內部審計問責的職責,可以作為公司治理監督、評價的重要手段,是制衡機制中的主要方式之一。完善的內部審計問責機制強化了受托代理人的責任擔當,有利于受托代理人樹立責任意識,能夠在一定程度上保障公司治理的有效性。

(二)有利于實現內部審計的增值

內部審計的目標是為企業增加價值,中國內部審計協會發布的《內部審計基本準則》明確了內部審計的目標,即促進企業完善治理、增加價值和實現企業目標。而引入內部審計問責機制,能夠樹立內部審計人員的威嚴,為內部審計職責發揮增加了著力點,也增加了各級管理人員對內部審計工作的支持配合,有利于查找問題根源提供可行的審計建議,充分發揮內部審計職能,為企業增值。

(三)有利于增強問題整改的執行力

內部審計作為監督部門,通常不具備對被審計單位的裁決權、處罰權,只能向董事會報告,在董事會批準后,執行審計結論和建議。如果管理層對審計結論、建議和整改措施執行不力,不整改或者整改不到位,審計效果將大打折扣,進而導致“年年審計年年犯”的惡性循環。要想解決這個問題,需要增加審計問責程序,分清問題性質及責任歸屬,對失職、瀆職等需要承擔責任的經營管理人員一律追究責任。推行內部審計問責制,有利于增強內部審計問題整改的執行力。

三、完善內部審計問責機制的建議

(一)發揮內部審計監督職能

公司章程中,關于內部審計,一般有這樣的規定:公司內部審計制度和審計人員的職責,應當經董事會批準后實施;內部審計機構負責人向董事會匯報工作。可見,內部審計的地位非同一般職能部門,其超然的獨立性具有制度保障。將內部審計問責機制作為內部審計職能的重要組成部分,要真正發揮作用,有賴于董事會在最大程度上保障內部審計職能的有效執行。如果內部審計職能失效,就無法及時、準確發現公司經營管理中的風險和問題,內部審計問責制也就無從談起。董事會需要倡導建立有利于內部審計實施的內部控制環境,為內部審計提供工作環境、業務指導和良性互動,為發揮內部審計在公司治理中的作用提供條件。

(二)建立問責程序和配套制度

要保障內部審計問責機制有據可依,應建立問責程序和配套制度,并使其成為一種長效機制。按照上文中分析的委托代理鏈和問責機制的關系,內部審計機構可在董事會的委托下開展對企業中高層的監督問責工作,而內部審計問責機制需要在董事會的授權領導下建立。制定內部審計問責制度,應對問責目的、問責對象、問責范圍、問責形式、問責程序和處罰標準等方面作出具體的規范。只有健全內部審計問責制度,讓內部審計問責工作具有制度保障,才能讓內部審計問責制度落到實處。

(三)加強內部審計成果問責

內部審計日常工作中,對于審計發現的問題,可以按照問題的性質、對公司影響大小等分類,對審計發現的風險、問題加強問責。同時,對于審計問題,要落實整改,區分風險大小,要求相應管理層作出響應,制定整改時間表。審計問題所涉及部門是第一責任人,其上級領導是間接責任人,落實整改和監督責任,在事后的跟進審計中對整改措施的落實情況進行檢查,對落實不到位的責任人予以問責。內部審計問責制度的有效執行,能夠防止只監督、不問責導致的“屢審屢犯”等問題,也能夠有力提升內部審計效果,最大限度發揮內部審計價值。

(四)提高審計人員的職業素養

要實現問責,必須有強有力的證據,對審計問題查深查透,做到鐵證如山,也倒逼我們不斷提升審計隊伍的專業素養、增強審計分析判斷能力、提高工作嚴謹性,從而提高審計工作質量。隨著內部審計的發展,其已由財務審計逐漸發展到制度審計、管理審計,這對內部審計人員的專業知識、綜合素質提出了更高的要求。同時,審計人員需要保持獨立、客觀、嚴謹、敬業的工作態度和職業精神,保證自身廉潔,認真履行內部審計問責職權,公平公正地對待被問責人員,尊重當事人的合法權益。要做到這些,就要求審計人員不斷學習深造,保持知識技能的更新,提高專業能力、提升職業素養。

四、結語

在內部審計審查和評價職能的基礎上,引入內部審計問責機制,能夠強化受托代理人的責任擔當,有利于保障公司治理的有效性、實現內部審計的增值、增強問題整改的執行力。完善內部審計問責制,能夠充分發揮內部審計職能,提升內部審計成果轉化效率,幫助內部審計機構進一步實現審計效果。

參考文獻

[1]鮑麗萍.完善內部審計問責制 打造審計工作閉環[J].行政事業資產與財務,2018(9):86-87.

[2]馮西儒.企業內部審計問責機制研究[J].財會月刊,2010(8):44-46.

[3]中國內部審計協會.第1101號:內部審計基本準則[EB/OL].(2013-08-26)[2020-02-06].http://www.ciia.com.cn/cndetail.html?id=35589.