探討生命周期理財理論在保險理財業務中的應用

2020-10-21 22:03:39駱艷芳

學習周報·教與學 2020年26期

關鍵詞:應用

駱艷芳

摘?要:近年來,我國的個人保險理財正處于發展的重要時期,相比起其他發達國家,我國的在個人理財方面起步較晚,由于經驗不足,還存在著很多的問題和缺陷。保險理財作為個人理財的重要部分內容,不僅可以滿足人們多方面的投資要求,還能確保資金合理的分配到自身的每個階段,將人們生命周期內的財產實現最大效用化。現目前,遠觀我國保險理財市場,保險理財能力都在日益的提升,但個人保險理財業務還不夠完善和成熟,因此,本文根據生命周期理財理論的內涵,分析了生命周期理財理論在保險理財中的應用現狀,并且提出了生命周期理論在保險理財中的主要應用方式。

關鍵詞:生命周期理財理論;保險理財業務;應用

引言:社會經濟的發展,促進了我國保險行業的快速崛起。雖然今年來我國保費的收入以及密度都在日益上升,但是由于保險理財體系等尚未完善,存在著客戶保險意識不足、對保險理財產品缺乏足夠的認識,進而影響了我國保險理財的快速發展。基于以上現狀,對生命周期理財理論在保險理財業務中的應用開展詳細的研究具有重要的作用和意義,幫助人們在了解保險知識的基礎上,合理分配自己的財產到生命的各個階段,從而提升資金的最大利用效率,對保險行業的持久發展也發揮著積極的影響。

一、生命周期理財理論的內涵

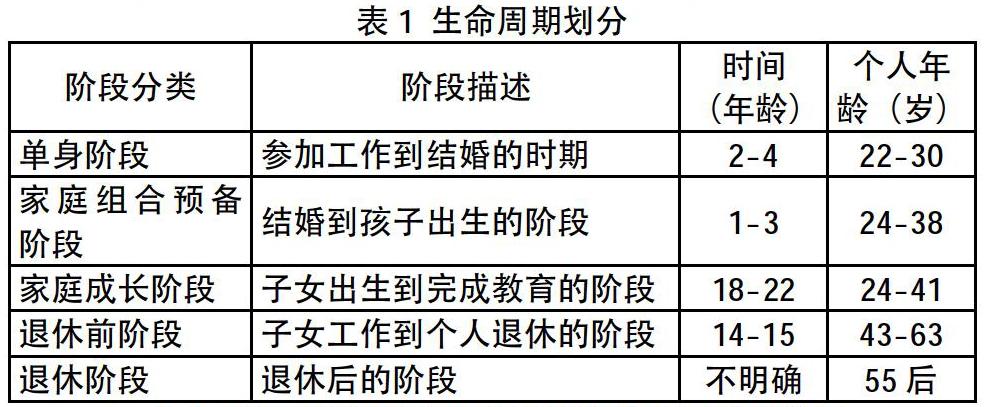

所謂的生命周期理論是指個人理財為主的理論只有,這種理論建立在家庭一生之中有限的經濟資源限制下,將自己的終身消費發揮到極致。同時,從生命周期整體出發去實施理財活動,全面掌握生命周期各個階段的特征,幫助人們根據自身的實際需求去提出有效的理財計劃,并選擇適合自身的理財產品,為人生下一個階段進行考慮,降低財務波動較大的問題,確保個人所有收入可以合理分配到生命的每個時期,直到人離開這個世界的時候,都能過著自己所向往的生活,并剛好使用完所有的收入或保留一定期望值的財產,達到人生效用最大化的目的。生命周期劃分如下表1所示:

二、生命周期理財理論在保險理財中的應用現狀分析

上文所提到,生命周期理論理念的提出,主要目的在于消費人群可以根據自身不同的生命階段收入和支出進行合理的消費和儲存安排,這樣消費者可以在自身生命周期內將資金實現最大效用化[1]。這個理論重點想讓人們意識到,每個人所擁有多少個人財富不僅僅需要生命周期來決定,還關鍵在于自身在每個階段的收入以及消費水平。我國相比起發達國家,對生命周期理論的研究還較為落后,20世紀初,莫迪利亞尼就提出了生命周期假設模型,后來薩繆爾森也提出了生命周期模型,這些模型都全部在個人保險業務理論中得到了普及和應用,并取得了顯著的效果。

而我國也在借鑒西方國家生命周期理論上,提出了適合我國國情發展的生命周期新理論,但遠觀我國保險業務市場,還存在著很多缺陷和不足。生命周期新理論明確提出,保險理財應該根據不同職業、年齡以及收入去選擇不同的保險產品,結合客戶的實際需求,為客戶提供最合適的理財產品,進而滿足不同客戶的多樣化需求。但我國保險公司在這方面做得還不夠,對保險產品缺乏明確的劃分,造成市場目標客戶不明確,對選擇保險產品也存在著不滿意的現狀。比如,人身保險方面,投保人的年齡之間相差太大,沒有根據客戶的實際需求進行劃分,也缺乏針對性,進一步的阻礙了保險行業的發展[2]。

三、生命周期理論在保險理財中的主要應用方式

根據以上提出的生命周期理財理論的主要概念,需要根據客戶的不同階段和需求提供個性化理財產品和服務。商業銀行也需要結合實際情況,根據客戶的收支水平、理財目標為客戶設計出最理想的理財計劃和方案。中國金融教育基金將生命周期進行了劃分和定義,分為了6個階段,筆者就這六個階段在保險理財中的應用方式作出了具體闡述。

15-24歲,處于生命周期的探索期,探索期的人們都比較向往自由,具有活潑好動的特征,非常容易發生人身意外,社會保障也幾乎沒有,在個人理財產品選擇時,可以選擇人壽保險20萬5-10年的定期保險,意外傷害保險和健康險為主。

25-34歲人們,處于生命周期的建立起,儲蓄資金少、消費大,室外活動參與性也較高,意外發生概率也較大,在社會保障完善的基礎上,可以進來選擇人壽保險30萬-50萬,30年以內的定期保險。當然,也可以根據自身的資金情況選擇適合自己的財產保險,也可以為子女購買投資型保險,為他們準備充足的成長資金。

而對于35-44、45-54、55-60歲的人們,分別處于生命的維持期、維持主要期、高原期,應該在選擇以健康險為主的基礎上,分別根據自身實際需求,選擇住房險、機動車險、以及終身保險等[3]。

60歲以后,處于退休階段,收入也在明顯減少,并且面臨死亡和遺產繼承問題,在個人理財產品上,應該盡量選擇人壽保險遺產和意外保險以及和醫療相關的健康險。

結束語:總而言之,為了確保我國個人保險理財業務的進一步發展,應該在生命周期理論應用的基礎上,考慮人們不同階段的收支水平、理財需求以及理財目標等,為客戶提供合適的理財產品,這樣才能幫助客戶在不同的生命周期內實現效用最大化。其次,保險公司也應該擴大對保險理財的宣傳范圍,提升客戶的個人保險理財意識,引導他們主動的加入到保險理財市場中來,進而帶動保險行業的可持續性發展。

參考文獻:

[1]蔡云云.試分析生命周期理財理論在保險理財業務中的應用[J].現代商業,2018(27):110-111.

[2]楊二立,于佳璐.淺析生命周期理財理論在保險理財業務中的應用[J].現代商業,2016(07):110-111.

[3]蔡逢敏. 生命周期理財理論在個人理財業務中的應用[D].對外經濟貿易大學,2006.

猜你喜歡

科技視界(2016年21期)2016-10-17 19:54:47

科技視界(2016年21期)2016-10-17 19:54:05

科技視界(2016年21期)2016-10-17 18:46:46

科技視界(2016年21期)2016-10-17 18:37:58

科技視界(2016年21期)2016-10-17 18:28:05

考試周刊(2016年76期)2016-10-09 08:45:44

大學教育(2016年9期)2016-10-09 08:28:55

科技視界(2016年20期)2016-09-29 14:22:00

科技視界(2016年20期)2016-09-29 12:03:12

科技視界(2016年20期)2016-09-29 11:47:01