關于降低企業關鍵人離職風險的政策研究

2020-10-21 06:07:58吳昱正劉陽陽何乙嫻胡曉宇

全國流通經濟 2020年2期

吳昱正 劉陽陽 何乙嫻 胡曉宇

摘要:近年來,很多企業選擇雙層股權結構上市——為了獲得更多的投票權以保證創始團隊利益。而美國等一些國家由于允許發行雙層股權結構股票,因此成為許多中國知名企業選擇上市的目標市場。本文選取了同股不同權互聯網巨頭公司——阿里巴巴集團在美IPO上市作為分析對象,對其合伙人制度的模式進行分析,運用事件研究法結合各項財務指標于主觀分析以客觀證明。通過探究同股不同權制度的優劣,分析資本市場是否該接受同股不同權公司上市,試圖為雙重股權結構的本土化探討提出具有利益可觀性、對行業發展具有積極推動性的建議。

關鍵詞:阿里巴巴集團;同股不同權;合伙人制度

中圖分類號:F275??文獻識別碼:A??文章編號:

2096-3157(2020)02-0123-02

一、行業背景

1.研究背景

最近谷歌、臉書等越來越多的企業選擇發行具有雙層股權結構股票來實現創業團隊對公司的掌控權以保護創始團隊的利益,締造了“勞動對抗資本”的神話。中國例如京東,奇虎等企業鎖定了美國等一些西方國家允許發行雙層股權結構這一優勢而紛紛在國外成功上市。以京東為例出資僅有20%的創始人劉強東卻獲得 83.7%的投票權,實現了對京東的絕對控制,這就得益于京東2014年在美國納斯達克上市時發行的兩類股票。

2.理論基礎

(1)同股不同權。公司股票分高、低兩種投票權,高投票權的股票每股具有2票至10票的投票權,稱為B類股,主要由管理層持有;低投票權由一般股東持有,1股只有1票甚至沒有投票權,稱為A類股。作為補償,高投票權的股票一般流通性較差,一旦流通出售,即從B類股轉為A類股。

(2)合伙人制度。①選拔條件:在阿里工作五年以上,并且對公司發展有積極貢獻、擁有團隊協作精神等。②合伙人不等于股東:成為阿里合伙人的條件之一是必須持有阿里一定的股份,但除馬云和蔡崇信,其他合伙人退休或者離開阿里就失去普通合伙人的身份。③合伙人不等同于董事:合伙人具有提名董事的權利,但是并不能越過董事會控制公司的運營。④合伙人不需要承擔無限連帶責任:阿里合伙人并未涉及財務方面與法律意義上的合伙人對公司債務承擔無限連帶責任不同。

(3)阿里選擇合伙人制度的原因。創業團隊的持股比例不高,同股同權會完全失去控制權,雙層股權結構投票權仍然處于劣勢。

(4)事件研究法。①定義:指運用金融市場的數據資料來測定某一特定經濟事件對一上市公司價值的影響。②基本原理:假設市場有效,則有關事件的影響將立即反映在證券價格中。于是運用相對來說比較短期所觀察到的證券價格就可以測定某一事件的經濟影響。

二、案例闡述

阿里巴巴集團在美IPO。2014年9月,阿里巴巴集團(下稱阿里) 在紐交所上市成功,當日阿里股票就大幅上漲,市值一下來到2000萬美元,成為全球第二大互聯網公司,超越Facebook,僅次于Google。而馬云也憑此一舉坐到中國首富的位置。

與此同時,阿里所采取的合伙人制度萬眾矚目,這也被認為是阿里選擇美國放棄香港的關鍵要素。探究本源,阿里合伙人制度就是雙重股權結構的2.0版,盡管馬云和蔡崇信都多次說明阿里合伙人并無雙層股權結構。

三、阿里巴巴集團合伙人分析

1.阿里的融資及股權變更歷程

(1)2005年阿里巴巴控制權危機。2005年,馬云通過軟銀集團和雅虎進行了一系列的溝通,雙方正式建立了合作關系。雅虎取得阿里39%股權和35%的投票權成為阿里第一大股東。自此馬云團隊、雅虎、軟銀的三權對立的局勢形成。

與雅虎的協議規定,五年之后,雅虎多擁有5%的投票權;因此雅虎也將多一個董事會成員,而馬云團隊的投票權會下降5%,其他不變。雅虎的加入使馬云團隊的股權旁落。

(2)2011年股權整合。2011年支付寶轉移和協議截止日期的到來隨著,雙方關系迅速惡化。馬云很可能喪失對阿里巴巴的控制權。

2011年馬云終于開始著手公司股權的問題,阿里向云峰基金等公司出售大約5%股權。一年之后,,阿里B2B業務從香港退市;9月以中投、中信等為代表的國資以總計20億美元的價格買下阿里股份。在此之后,馬云用71億美元重新拿回20%的股權,但合約又規定,要想再拿回剩余股份,阿里巴巴必須在2015年年底之前上市。所以上市成功與否是解決阿里控制權的根本因素。阿里合伙人合理地把發言權掌控在了馬云團隊手中,去紐交所上市的關鍵就在這里。

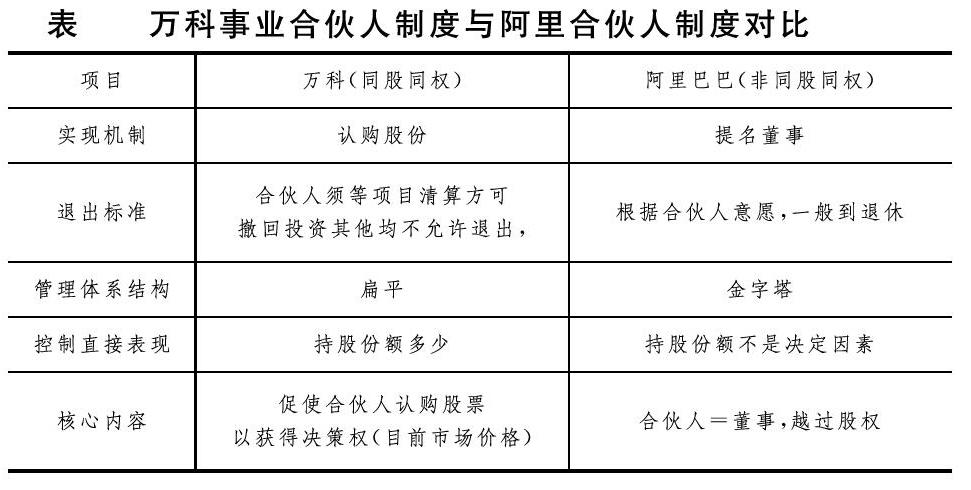

2.合伙人制度與同股同權制度的比較

3.阿里合伙人的評價

優點:

(1)阿里合伙人有利于創業團隊掌握控制權。馬云團隊持股13.5%<軟銀34.4%、雅虎22.6%。阿里合伙人避免了“同股同權”下大股東董事把持決策權的弊端,另外董事由合伙人提拔,因此公司策略基本沿襲合伙人的思想。

(2)阿里合伙人有利于公司可持續發展。因為董事由合伙人提拔而來,造成了董事=合伙人的現象,使得合伙人話語權很強,防止內部分裂帶來不良影響,可以保障員工、股東的利益。

弊端:

(1)小股東利益得不到保障。軟銀、雅虎、馬云團隊持股超過70%,阿里的董事會成員大都是由創業團隊等組成,小股東基本沒有發言權。

(2)掌控權再次受到大股東威脅。合伙人制度設定了永久合伙人,但當馬云和蔡崇信退休時,新的核心如何產生,從而讓控制權保持在創業團隊手中這個問題有待解決,否則掌控權將再次受到大股東的威脅。

(3)管理層無人監管。合伙人的提拔、責任等標準都是公司管理層根據自身判斷而決定的,沒有詳盡的公司章程和監督機構對其進行監督反饋。

4.財務分析

(1)股票價格分析——事件研究法

選擇阿里上市當天為0事件,以事件日后10天為窗口期,因為此后十天內根據公司公告只發生了這一件事,所以認定窗口清潔。此后算出CAR。

風險調整法、市場調整法、均值調整法三者的圖線基本重合,由此我們可以判定以風險調整法研究基本無誤,阿里赴美上市對阿里有顯著的正面影響。

(2)財務質量分析

我們選取阿里的營業收入和凈利潤進行觀察,其中阿里的營業收入同比增長4成,高達261.79億美元,營業收入中的國際商業零售和批發業務的分別同比增長了110%和21%。

凈利潤卻下降了25%,主要原因是所得稅支出太大,同比增長了228%。

四、結論和啟示

1.結論

阿里合伙人制度充分體現了“大眾創新,萬眾創業”的基本方針觀念,在落地實際上,它不僅將控制權牢牢放在了創業團隊手中,而且更加使得員工對業務的掌控能力,使命感以及責任感快速飛升,充裕了阿里巴巴的企業文化。阿里合伙人這一制度,讓公司更加長久并穩定的發展,呈現欣欣向榮的澎湃之勢。

2.啟示

(1)升級版“合伙人”制度——雙層股權制度。隨著創新創業意識的傳播,眾多民營企業如雨后春筍紛紛成立,但其因融資擴張帶來的股權稀釋問題也成為了眾多民營企業家的心中大患。

確實,雙層股權制度可以說是2.0版阿里“合伙人”制度,且其中的集體決策制度是一大優勢,這使得公司更加民主化,減少了權力高度集中的風險。若將兩者相結合,取其精華,去其糟粕,立足于公司實情,就可實現公司通過融資推動發展的同時保障創始人權益的偉大目標。

(2)“合伙人”制度的內部保障——內部員工激勵制度。阿里公司對業績表現優異的員工進行股權獎勵與分配,股權形式為受限型。這種股權激勵模式使員工的責任感增強,以此促進公司長久運營和發展。培養管理人才,推動公司發展。

(3)“合伙人”制度的核心——創新治理模式。民營企業作為我國經濟發展與改革中的主體,起到社會與技術變革的主要作用。在公司的運營發展中,得益于阿里的創新型合伙人治理制度,股東具有更多的話語權,此舉既保障了公司股東與股東的利益與控制權力,也確保了客戶的長久黏合性,使公司與客戶達到雙豐收。贊譽之下必有非議,但這種非議也體現了業界時刻保持對制度創新的可持續發展思考。民營企業不能故步自封,應該堅持科學是第一生產力,保持創新觀念,創造屬于自己的治理制度風格。

阿里“合伙人”制度作為一種全新的積極的制度創新模式,在企業擴張方面發揮著巨大作用,在其成長道路中意義非凡。由于時代的發展以及行業發展的不穩定性,要求企業時刻保持著對新商業模式的探索精神,但不能循規蹈矩,對于“合伙人”制度本身來說也要保持發展前進的態勢。對此,管理層應以各方主體權益為導向,時刻完善制度,促進企業發展。

參考文獻:

[1]黎沖森.阿里控制權會否旁落[J].經理人,2013,(10):11~11.

[2]仲繼銀.阿里合伙人的治理缺陷[J].董事會,2014,(8):81~81.

[3]王莫辭.阿里上市定調馬云“格局”[J].走向世界,2014,(26):62~62.

[4]馬廣奇,趙亞麗.阿里“合伙人制度”及其創新啟示[J].企業管理,2015,(2):21~21.

[5]鐘玉琳,付金平.中國企業海外上市的動因——以阿里公司為例[J].知識經濟,2012,(8):81~81.

[6]蔡崇信.合伙人制度能讓阿里活102年[J].中國企業家,2013,(19):91~91.

[7]王榮.阿里首度公布合伙人細節[N].中國證券報,2014-06-17(1).

[8]蔣碧君.合伙人制度控制下的公司結構及其利弊——以萬科事業合伙人制度為例[J].全國流通經濟,2019,(16):81~82.

[注]基金項目:上海立信會計金融學院大學生創業創新訓練計劃資助(201911047057)

作者簡介:

1.

吳昱正,上海立信會計金融學院學生。

2.劉陽陽,上海立信會計金融學院學生。

3.何乙嫻,上海立信會計金融學院學生。

4.胡曉宇,上海立信會計金融學院學生。