新零售的實踐態勢與“下半場”趨勢分析

2020-10-22 03:38:12羅云華教授

商業經濟研究 2020年20期

張 曉 羅云華 教授

(1、長春光華學院 吉林長春 130031;2、東北師范大學 吉林長春 130024)

研究背景

自供給側改革以來,我國經濟增長引擎發生了連續轉換,當下正是我國淘汰落后產能、發展新經濟的關鍵時期(李濤、高良謀,2016)。在此背景下,內需消費成為拉動經濟增長的“三駕馬車”之首,催生了消費升級的產業熱潮。但在連接供給側升級與消費升級的流通端來看,也面臨了前所未有的轉型壓力,畢竟我國零售經濟從2011以來的電商熱潮,導致實體零售陷入長達7年之久的衰退期(董常亮、劉杰,2018)。然而,2016年以來我國網絡零售增長已陷入瓶頸,互聯網經濟模式決定了網絡零售終將逃不脫“亞太效應”,流量成本居高不下,虛擬購物體驗存在短板,使實體零售迎來了新機遇(支磊,2017)。具體來說,我國零售業將普遍走向信息技術驅動的業態結構,無論是線上零售還是實體零售,都在加速協同化的發展。對此,我國也推行了一系列關于實體零售、電子商務、快遞物流等方面的政策意見,以促進消費體制的完善,釋放經濟增長動能。

“上半場”新零售的發展動力分析

(一)線上與線下零售遭遇瓶頸

實體零售發展停滯,輻射效應不足。自我國改革開放后,零售業蓬勃發展與迅速演進,短短30年間,我國零售產業就相繼發展出了小商店、百貨業、連鎖超市、大賣場、購物中心、便利店等現代化零售業態。但是實體零售的配套設施以及管理制度發展卻存在較大問題,其中首當其沖的便是服務質量不足,這主要是因為實體零售業的網點數量過多且集中在中心城市,而在非中心地區以及城區都存在“流通荒”現象,零售渠道供給與商品消費需求出現了結構性矛盾。根據商務部發布《2017年-2018年中國零售業發展報告》中顯示,我國購物中心的滲透率為2.4個/百萬人,而這一數字仍然與發達國家有較大差距,像法國滲透率達到23.9個/百萬人,美國達到12個/百萬人。此外,由于我國商業地價發展的不成熟,導致我國大量大型零售商(百貨公司和購物中心)的商業模式涉及到商業地產經營,缺乏對零售經營升級的驅動力,這也造成了零售服務、零售業態、零售創新等要素的發展停滯。

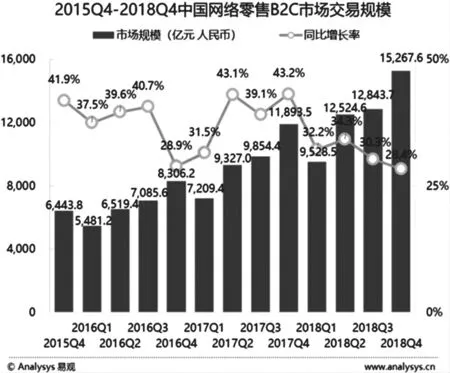

網絡零售結構轉型,流量成本增高。網絡零售經歷了多年來的穩健增長,2018年網絡零售達到了90065億元,但是電商產業結構已經接近飽和,主要市場份額是由淘寶天貓、京東、蘇寧易購三大巨頭所占據。總的來說,2018網絡零售同比增速達到30%,但是主要增長點均在前幾大電商巨頭。從流量紅利來看,已經有下滑趨勢,獲客成本進一步提高(見圖1)。

圖1 網絡零售B2C市場交易規模

圖2 移動電商交易額

從目前電子商務產業結構的增長情況來看,移動電商渠道在網絡零售業中的比重越來越高,移動電商具備線上線下融合的優勢,近年來增長速度迅猛,2019年市場規模同比增長超過45%。根據相關咨詢報告的研究結果顯示,預計2020年移動電商渠道的市場規模將達到網絡零售市場的77.1%(見圖2)。

如今,電商獲客成本已是居高不下,根據阿里巴巴和京東電商的獲客成本數據來看,目前獲客成本已經達到了每單310元,而京東獲客成本達到了225元,近兩年來增長了100%-150%,而且這種競爭趨勢伴隨著移動電商時代的發展而不斷激化。

(二)零售渠道變革

第一,新消費時代到來,逆向驅動零售變革,為其帶來發展的根本動力。一方面,人民收入水平不斷提高,對美好生活的訴求日益強烈,消費升級趨勢明顯。根據國家統計局公布的數據,2017年中國人均國內生產總值將近6萬元,恩格爾系數為29.33%,低于30%,達到聯合國糧農組織提出的最富裕標準;另一方面,年輕消費群體崛起,這一群體擁有不同于父輩的消費理念,他們的個性化、品質化、體驗化需求明顯。新消費時代消費者的“話語權”增強,對零售效率、零售服務均提出變革要求,成為驅動“新零售”發展的根本動力。

第二,新技術時代賦予零售變革技術支撐,為線上線下協同、實現全渠道整合奠定了基礎。近年來,人工智能、大數據、物聯網、區塊鏈、虛擬現實等技術飛速發展,在零售業不斷得到應用。新技術的發展使得線下信息化、數據化改造成為可能,由此貫通全鏈路數據,實現零售的無縫化和精準化。

(三)“上半場”新零售的實踐布局

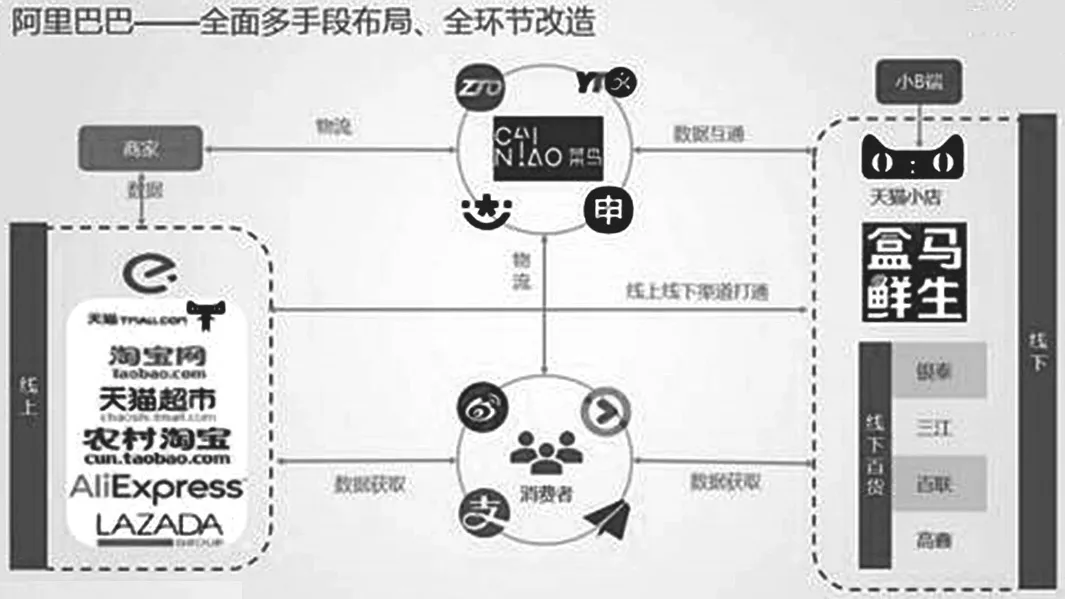

由于實體零售和網絡零售同步進入了增長瓶頸,這也加速了零售業生態鏈的結構性變化,原本處于競爭態勢的鏈關系逐步轉化為融合關系。歸根結底,兩種零售模式各自掌握著零售消費體驗所需的核心要素。實體零售的場景化最終將主導新流量資源價值,新零售的大數據應用以及信息網絡占有主導地位,這也構成了實體零售業和網絡零售業組團化聯盟形成,阿里巴巴是與百聯、蘇寧、聯華超市等實體企業結為聯盟,京東與騰訊是和永輝、沃爾瑪等實體企業結為聯盟,這也構成了新零售的“上半場”。

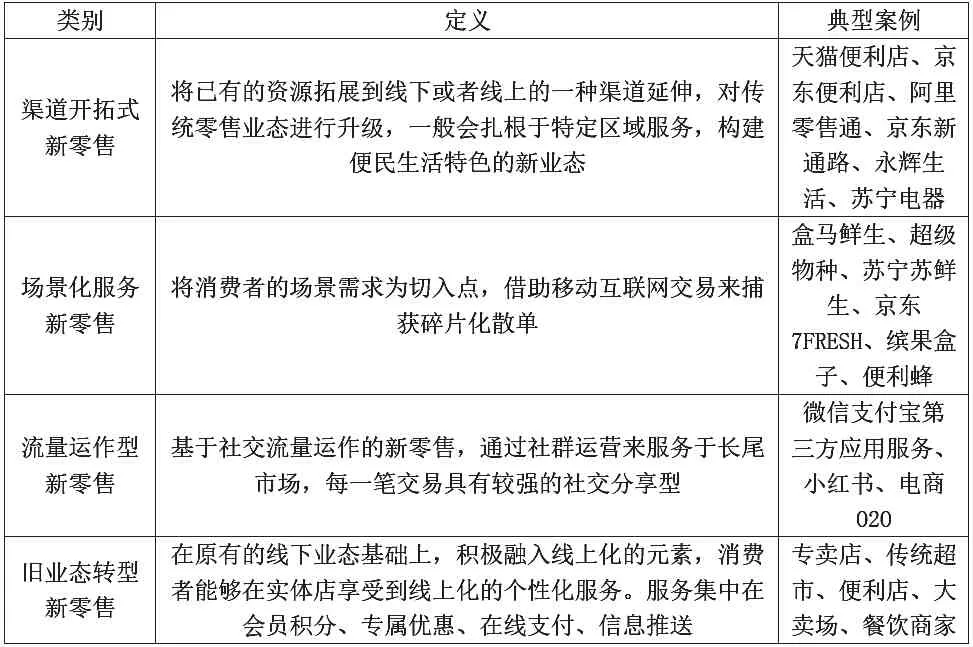

自從阿里巴巴在2016年率先提出新零售后,越來越多的零售業態開始整合線上和線下的鏈通結構。如今,新零售實踐布局已經形成了三股新零售發展勢力,其一是以阿里巴巴、京東、永輝超市為代表的新零售模式,主要通過將已有的資源拓展到線下或者線上,一般會扎根于特定區域服務,構建便民生活特色的新業態,像阿里巴巴和京東,便是采用渠道布局下沉的模式,迅速在縣城內發展天貓便利店以及京東便利店等,而像永輝超市是積極在城市智慧商圈內布局高品質超市,并具備線上下單、物流配送等移動電商特色;其二是如盒馬鮮生、無人貨架、自助超市等場景化業態,主要通過消費者的場景需求為切入點,借助移動互聯網交易來捕獲碎片化散單;其三是以騰訊、小紅書、拼多多等基于社交流量運作的新零售,通過社群運營來服務于長尾市場。具體分類如表1所示。

從“上半場”新零售實踐來看,阿里巴巴、京東和騰訊的布局處于行業前沿,各家也各自提出了對零售業轉型的看法,在2017-2018年間跑馬圈地和高速發展的階段下,由三大巨頭主導的三類新零售發展模式已經定型,未來也將進一步加深行業的深耕細作,從業態競爭轉向為供應鏈競爭。

“下半場”新零售的趨勢分析

(一)消費主導的渠道定位

過去,我國實體零售業的發展都是從供給方為主導的推式戰略,將商品銷售作為唯一的企業目標,大多數實體零售都依賴渠道規模與市場份額,企業戰略只能布局更多渠道。但是,電子商務的出現逐步打破了傳統實體零售業的成功路徑,對零售供應鏈起到了逐步壓縮的作用,這也促使未來零售供應鏈也將越來越短,也將促進信息的對稱化,完全實現透明化、直接化的生產消費鏈。因此,零售渠道不再是核心競爭力,消費者大數據將成為生產與消費間通道設計的主導力量,這種通道也便是新零售,這也將引導新零售必須構造閉環大數據系統,通過系統網絡挖掘消費者購物需求中的種類、途徑等偏好,充分擴大功能性、享樂性、感官性、社交性、體驗性的復合價值,以構建對生產端個性化的驅動體系。

表1 我國新零售“上半場”的實踐布局

表2 阿里新零售的“八縱”布局

(二)加強供應鏈協同

在上半場中,主要業態模式框架格局已經形成,下半場將是更多企業在既定模式下進一步深耕細作。針對于存量顧客,新零售也將進一步加強線上和線下的全渠道建設,消除渠道協同的壁壘,充分實現實體渠道線上功能的完善,并與線上信息產生即時同步。而針對增量顧客,行業也應當針對痛點來孵化新物種業態,補充現有新零售業態的多樣性和個性化。換言之,在以消費主導的渠道定位戰略下,新零售也將從線上和線下顧客便利性、服務質量、信息渠道傳播等運營細節上進一步優化,做到全鏈式的優質服務。

(三)新零售資源加快整合

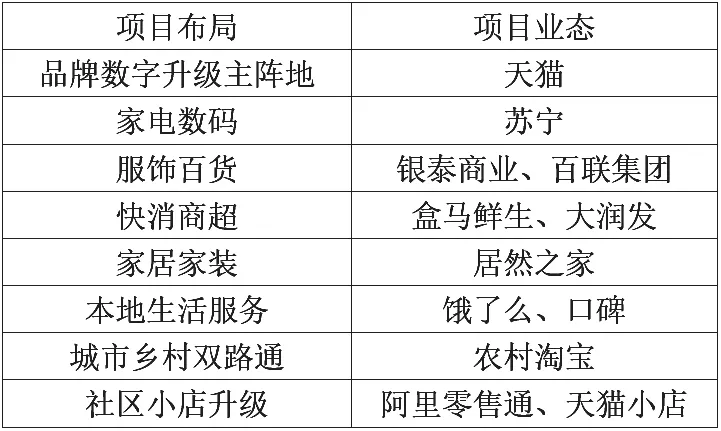

在新零售爆發式增長的環境下,短時間內出現了眾多的行業參與者,但是這也和O2O的發展路徑一樣,在經歷“上半場”的資本推動后,“下半場”將迎來過度投資的泡沫破裂。截至目前,阿里巴巴、騰訊、蘇寧、京東、永輝等巨頭已經形成穩定格局,新進入者的競爭空間較為狹小,而新零售行業將會加快整合。以阿里巴巴為例,阿里巴巴在上半場推出了“八縱”布局,未來阿里巴巴也將加強八縱項目之間的協同性(見表2)。

目前,我國新零售開始出現多元寡頭的戰略聯盟格局,主導者分別是阿里巴巴、騰訊、永輝、蘇寧、京東等,主導者將會進一步整合戰略聯盟以及集團體系內部的各類資源,通過整合來加大細分滲透性的布局。在“上半場”,新零售的定義是通過大數據、人工智能、云計算等信息科技來整合零售生態,在“下半場”,新零售將會對“上半場”形成的零售業態加強整合與融合。比如附著小店戰略,通過對新零售賦能,對傳統小店提供功能升級,讓小店附著保險代理、快遞收發、洗衣服務等便民化生活服務,打造社區小店的閉環生態格局,發揮小店的范圍經濟效益。

典型新零售的案例分析

盒馬鮮生是2016年開始正式上市的新零售門店,業態特色是“餐飲+零售”的業態組合。最新數據顯示,2018年9月前,所有運營年數達到1.5年以上的盒馬鮮生門店,坪效已經高于50000,這一數字超過傳統超市的5倍。2019年2月,盒馬鮮生的門店數量達到了119家。盒馬鮮生是阿里巴巴新零售布局下的快消商超領域重頭,在“上半場”(2016-2018)表現十分搶眼,線上訂單達到了60%,光是2019年初的新開店計劃就達到了10家。實質上,盒馬鮮生模式已經具備“下半場”新零售的特征。

(一)渠道定位

盒馬渠道的市場定位是25-35歲以家庭為單位的互聯網用戶,根據盒馬鮮生公布的相關數據,35歲及以下的客戶占總顧客比例為64%,青年顧客的價值主張不單單從性價比推動,相比過去年齡階層更在乎高品質消費,具備享樂體驗、服務體驗、功能體驗等復合價值訴求,90后的價格敏感度遠低于80后和70后。同時,以家庭為單位的消費群體的個性化需求濃烈,消費潛力更強,盒馬鮮生在生鮮產品供給上選擇了“產品消費+服務消費”的模式,選用商品質量較高的食材,同時生鮮價格也和永輝生活等品質超市齊平,主打中高端的品牌形象,迎合25-35歲以家庭為單位的互聯網用戶的生鮮商品消費升級需要。

盒馬鮮生通過場景化為核心,圍繞場景打造服務和渠道的復合價值,在服務與渠道設計更側重于簡便性,并主打現場烹飪和電子商務渠道,通過全渠道適應年輕一代家庭外出就餐與便捷購物的價值需求。盒馬鮮生的核心商品是“生鮮”,圍繞“生鮮食用”作為場景,細節上也做到了場景化特色。比如,盒馬鮮生門店的冷凍冷藏貨架占比接近60%,通過生鮮作為主打特色,對目標顧客群起到引流作用;在商品包裝上,盒馬鮮生也考慮到了家庭單位的消費量需求,將水果、蔬菜、肉類等生鮮品預先包裝成300-500克左右一份,以便于家庭顧客選取購買;在貨架布局方面,盒馬鮮生店內貨架高度在1.5米以內,便于消費者拿取商品,貨架與貨架之間的距離能夠保證三輛購物車并排,迎合一家人或朋友聚餐場景。

(二)供應鏈協同

盒馬鮮生線上與線下一體化布局已經構筑成一套商業閉環系統。由原產地直采供貨,再透過盒馬鮮生的中心倉以及門店前置倉,實現對線下門店以及消費者的冷鏈供貨。同時,盒馬鮮生通過線上APP,不僅為顧客提供線上訂單服務,并為線下門店提供流量,而盒馬線下門店的流量,又將轉移到線上,變為線上訂單的潛在用戶。通過圖3的供應鏈協同系統,凸顯了盒馬鮮生較高的物流效率與流量效率。

圖3 盒馬鮮生的供應鏈

圖4 盒馬鮮生的資源整合

(三)資源整合

依托于阿里巴巴的線上與線下商業版圖,盒馬鮮生具備了較為豐富的關鍵資源。首先,在直采供貨方面,盒馬鮮生的海鮮、凍品、蔬果以及海外直采的生鮮品,都是由天貓超市提供共享產地采供資源的。在倉儲物流方面,物流系統和技術由菜鳥網絡提供,物流配送的信息化、智能化水平充足。在用戶流量方面,是由阿里巴巴旗下的淘寶網與天貓網提供獨家的首頁流量入口,未來也將利用餓了么、口碑等本地生活服務平臺,通過龐大的流量供應每一家盒馬鮮生用戶資源。在支付交易方面,支付寶提供了用戶支付渠道,并能夠享用螞蟻花唄、支付紅包等專屬折扣優惠,并借助支付寶建立用戶會員檔案,實現與顧客的大數據建立關聯,通過大數據預測模型進一步助力盒馬鮮生的運營、營銷、定位、供應等戰略的優化(見圖4)。

發展建議

以渠道定位為核心,構筑新業態、新服務。如今,大多數的新零售業態都以80、90、00后這一批新生代群體作為主力人群,他們消費能力強、追求更個性化的體驗。因此,未來新零售不單單是要打通線上與線下的關系,而是要通過目標客群的需求多樣性,在服務、模式上想法設法予以創新,讓消費不僅僅是為了購物,而是一種場景化需求解決方案,努力發掘目標客群基于消費的復合價值訴求,通過業態以及服務創新來融入更新奇的體驗。就像盒馬鮮生,渠道定位并非是單一的線上與線下協同的新零售業態,而是從精細化入手,為消費者提供解決方案。

引入人工智能,加強供應鏈協同。物流管理是供應鏈管理的難題,物流成本過高以及信息化不足都可能導致新零售難以克服市場難題,線上與線下的訂單協調能力不足。對此,本文建議新零售企業應當加強對人工智能、物聯網等技術的投資,推動傳統物流供應鏈的轉型升級,實現物流運營的降本增效,鋪墊物流硬件設施以支撐全渠道運作(宋洋洋,2018)。如今,我國智慧物流發展已經初現端倪,無人倉儲的成功案例已經開始出現,通過機器人來實現自動化的上架、揀貨、搬運、包裝、調度等,這都是未來新零售供應鏈協同性構筑的方向。另外,也要積極引入智能系統用于供應鏈的采供管理,實現門店的動態定價,通過智能系統預測銷售量以及時自動補貨,提升新零售的盈利能力。

發展新零售聯盟,加強資源整合。在新零售的“上半場”,阿里蘇寧系和京東、騰訊、永輝系兩大新零售聯盟的主導結構已經形成,也讓新零售模式確立了大方向,未來也將從業態競爭變為供應鏈競爭的局面。建議實體零售業應當加強與相關資源網絡的聯盟建設,尤其是支付、物流、營銷、技術、采供方面,通過聯盟成員的取長補短,爭取在細分領域內的供應鏈競爭中取得優勢。