機構定制權益類基金潮流漸起投資或仍集中于科技、消費、醫藥

2020-10-26 02:18:42曹井雪

證券市場紅周刊 2020年40期

曹井雪

近期,景順長城、國泰等公司發行的僅面向機構投資者的權益類產品(以下簡稱“機構定制型權益類基金”)成為爆款權益時代一道風景。以往,機構定制產品大都集中在固收領域,權益類產品寥寥無幾。但今年情況有所不同,截至10月22日收盤,今年以來發行的權益類定制基金的數量已達11只。其中已經成立的8只,合計募資48.61億元。

今年權益類產品的高收益是吸引機構投資者的首要原因,據《紅周刊》記者統計,年內主動權益類產品的平均收益率已經接近30%。對于這類新品年內破繭,有基金公司內部人士坦言:一方面源于機構投資者對于明星基金經理的追隨,專戶產品的投資經理中缺乏明星人物;另一方面是機構投資者與個人投資者持基風格與投資期限的不同,機構也有定制化產品的需求。基金研究專家王群航更直言這將產生萬億級別的市場。

保險資金率先開啟權益類定制旅程

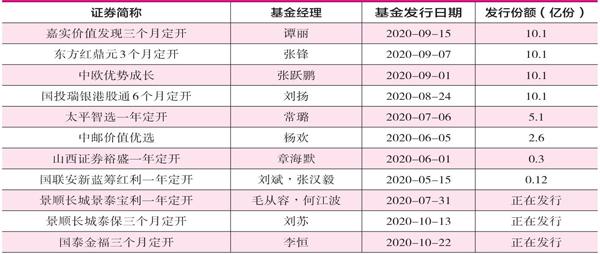

10月22日,國泰金福三個月定開基金開始發售,但是根據招募說明書,該基金不向個人投資者銷售。同期發行的基金中,景順長城泰保三個月定開和景順長城景泰寶利一年定開同樣也將個人投資者“拒之門外”。據《紅周刊》記者統計,今年以來,已經有11只僅面向機構投資者的定制型權益類公募出爐(見表1)。

表1 今年發行的權益類定制型基金基本情況一覽

從以往情況看,實際機構定制型基金并不少見,但是這部分產品都是固收類產品,這源于機構資金對絕對收益的訴求。對于今年這種趨勢轉變的原因,基金分析師常玏對《紅周刊》記者表示:“首當其沖的原因是權益資產今年的超額收益。此外,定制型基金也承接了像保險、銀行理財等收益率下滑的資產轉移的需求。”

而格上財富首席策略師張婷也指出:“在目前凈值化管理、表外融資收緊的背景下,權益類資產成為各家機構配置的重點對象,而銀行、保險這些機構投資者更愿意把權益類資產投資交給專業的基金公司進行管理。”

但在這種轉變的背后,一向求穩的機構投資者是否具備承擔風險的能力,也受到了頗多質疑。對此,華南某公募基金公司的王女士(化名)表示:“目前參與權益類產品定制的還都是保險機構,它們的風險承受能力相對強一些。而且在產品設立前,也都簽訂了風險協議,機構投資者也都能夠對風險有明確的認知。同時在市場下跌的過程中,基金經理也會增加與機構投資者的溝通。”另據記者了解,參與其中的以中小保險公司居多。

從產品特點來看,根據《紅周刊》記者統計,機構定制型基金都是以發起式的形式成立的。此前,發起式基金也有基金份額持有人不少于200人的要求。但記者采訪了解到,機構定制化基金實際放寬了這方面的要求,往往可以2到3家機構“拼盤”成立。而根據王女士介紹,基金公司會根據客戶的需求來進行產品設計,再進一步與監管部門溝通,最終在監管部門的批準下產品問世。

長期投資回報能力成為篩選標準

《紅周刊》記者發現,早在2017年市場上就有機構定制型權益類基金出現,華泰保興吉年福是最早成立的這類產品。此后嘉合基金、泰康資管也均發行過偏股型的機構定制型基金。從業績表現來看,截至10月22日收盤,上述產品成立以來的回報率均超過了70%:其中成立于2018年底的華泰保興吉年利的表現最好,回報率已經達到了126.06%。

但是此前這類產品合計的數量也僅有6只,從當初的募集成績來看,除了泰康弘實3個月定開募集規模達到30億元外,其他公募產品的規模都沒有超過10億元,因此在市場上并沒有激起太大的水花。

如今權益類基金受到投資者熱捧,這類定制化產品隨即陡然走俏。對此,王女士分析原因:“主要是機構投資者與個人投資者投資風格的差異,機構投資者一般以長期投資為主,持倉情況較為穩定,而個人投資者容易在市場下跌時倉皇出逃,這會使得管理人被迫賣出持倉標的,從而影響基金凈值,對機構投資者利益帶來損害。此外,機構投資者申購普通的公募基金有50%的份額限制。”

接受記者采訪時,某家已經發行機構定制化權益產品的公募內部人士稱:“像這種定制化產品,基金公司一般會與機構投資者商議一個較長的持有期限,通常是1到3年。因此,基金經理的長期回報能力也會成為機構篩選的重要標準。”

銀行理財資金或轉戰定制化權益市場

長期以來,公募基金的專戶就是面向合格的特定投資者來設立的,機構投資者也是專戶產品的主要申購人。如今定制化產品與其競爭不可避免,常玏直言基金經理的名氣和業績是導致機構投資者投奔而來的主因。

記者了解到,像陳光明這種大咖僅管理專戶的情況并不常見,專戶產品規模較小且多由名氣不大的投資經理來擔綱。但在5月發布的《基金經理兼任私募資產管理計劃投資經理工作指引》中指出,在滿足多個量化指標要求后,基金經理可以同時管理公募和專戶產品。據業內人士透露,部分明星基金經理被客戶要求親自管理,包括張坤、茅煒、劉格菘等人,但是明星基金經理自身意愿并不強烈。

“在機構定制型權益類中,公募基金經理還是會保持自主權、堅持自己的投資策略。”王女士向記者介紹。從華泰保興吉年利的情況來看,自成立以來一直由尚爍徽進行管理。從該基金逐季重倉股來看,與基金經理管理的其他產品相似度較高。以二季度的持股情況為例,在前十大重倉股中,與他管理的華泰保興成長優選的重倉標的重合了7只,包括了貴州茅臺、安圖生物等標的。從持倉行業來看,此前消費、醫藥、科技一直是他持倉的重點,今年他增加了順周期板塊的倉位,例如科順股份和鴻路鋼構等。

《紅周刊》記者注意到,從投資思路看,他比較傾向于選擇行業龍頭型的股票,例如第一大重倉股科順股份是防水材料的龍頭企業、華海藥業是國內仿制藥的龍頭公司、順豐控股和貴州茅臺也分別屬于快遞行業和白酒行業的龍頭等等。

記者統計發現,今年成立的機構定制型基金的規模都不算大,目前都以10億作為“上限”,其中嘉實價值發現三個月等四只產品的募集份額都為10.1億份,但是山西證券裕盛一年定開的發行份額卻只有3000萬份,規模排名墊底。

王女士告訴記者:“目前權益類定制產品也是在試水階段,機構投資者需要考慮到自身風險承受能力,所以現在基金規模還不算大。”不過張婷指出:“未來機構定制化的市場還會加大,隨著凈值化產品逐漸成為主流,剛兌也逐漸打破,資本市場逐漸擴容,直融力度加大,未來機構資金涌向權益類資產的比重會提升。”

“銀行理財收益率從‘5時代來到了‘3時代,收益率與權益類公募相比已經拉開了明顯的差距,它們打造高收益產品的訴求也非常明顯。”常玏強調。

在今年三季度,銀行理財產品的收益率還在不斷走低,根據普益標準數據,三季度封閉式預期收益型人民幣產品平均收益率為3.76%,較二季度減少0.06%。在收益率下跌的情況下,理財產品的發行量也受到了沖擊,三季度的發行量較二季度減少1060款。

《紅周刊》記者從銀行方面了解到,打破剛兌后,目前銀行理財向理財子公司遷移的步伐逐漸加快。“銀行理財過去長期傾向于固收類投資,現在轉型也缺少投資權益市場的人才,所以這部分資金很有可能與公募合作打造權益類定制型產品。此外,銀行理財子公司也具備權益類投資的功能,但是相比于公募,專業程度還存在較大的差距。”常玏坦言。

消費、科技、醫藥還是投資主賽道

由于這類基金目前普遍體量偏小,因此投資中如果成功挖掘到幾只飆漲股,勢必會對業績起到實質性提升作用。但《紅周刊》記者發現,目前他們的投資還是多集中于機構抱團的科技、醫藥、消費等三大熱門板塊上。

綜合過往業績、管理時長以及管理規模等多重因素后,《紅周刊》記者挑選出了6位基金經理各自的基金“代表作”(見表2)。通過統計他們各自的重倉持股,《紅周刊》記者發現,這部分基金經理仍青睞消費、科技和醫藥三大投資方向。

表2 權益定制產品基金經理管理的其他產品重倉情況一覽(截至2020年2季度末)

具體看來,按照申萬一級行業分類,6位基金經理管理的其他產品的前十大重倉股共60只,隸屬于食品飲料板塊的有11只,而其中貴州茅臺就占據了3只基金重倉股的位置,分別是張躍鵬管理的中歐瑾靈、譚麗管理的嘉實新消費以及張鋒管理的東方紅4號。科技股的數量次之,有9只重倉股隸屬于電子、計算機和電氣設備板塊,但目前在這部分基金中,還沒有集中看好的股票。而醫藥生物領域的重倉股數量有5只,其中恒瑞醫藥占據2席,張躍鵬管理的中歐瑾靈以及劉斌管理的國聯安優勢都在二季度末重倉了該股。

而拉長投資期限來看,基金經理的投資風格也都比較穩定,例如嘉實價值發現3個月定開的基金經理譚麗就是以價值策略為核心,注重精選內在價值相對低估的個股,其投資風格為通過長期持有和較低換手在中長期達成投資目標。

這一點在她過往管理的嘉實新消費中也可以看出,例如安井食品,她從2018年中期開始重倉該股,已經連續持有了9個季度。而自2017年4月接管迄今,嘉實新消費的收益率已經達到了132.52%。

(文中個股僅做舉例,不做買賣推薦。)

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

雜文月刊(2016年1期)2016-02-11 10:35:51

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年8期)2015-02-28 18:54:47

現代企業文化·綜合版(2011年6期)2011-06-24 05:30:44

投資與理財(2009年21期)2009-11-17 09:59:46

玩具(2009年10期)2009-11-04 02:33:14

投資與理財(2009年18期)2009-09-30 06:18:16

個人電腦(2009年9期)2009-09-14 03:18:46

投資與理財(2009年15期)2009-08-22 07:35:46