券商三季度業績“提前鎖定”基本面向好邏輯確立,獲內外資搶籌

2020-10-26 02:18:42王飛

證券市場紅周刊 2020年40期

王飛

在下半年A股市場表現持續向好、IPO增速不減等背景下,市場預期券商業績將受到實質性提振。事實也如此,率先披露三季報的華林證券就是一個典型。華林證券今年前三季度營業收入和凈利潤分別實現了70.78%和116.08%的同比增長,其中第三季度分別同比增長161.09%和205.78%,創公司上市以來季度增速峰值。

因為券商披露三季報數量不多,《紅周刊》記者根據券商前三季度整體的經紀業務收入及其市場份額占比、資產管理業務收入和投行業務收入的情況,對券商業績進行了預估。據記者測算,上市券商在第三季度普遍賺得盆滿缽滿,其中中信證券或將再次獲得“營收王”的稱號,這刺激北上資金、融資盤等各路資金積極搶籌介入。

頭部券商和小型券商三季度業績大概率均實現高增

據記者分類,目前的上市券商共有50家(中信證券行業分類的48家,以及東方財富和中金公司),但截至10月23日,目前披露三季報的上市券商僅有三家。其中,繼華林證券之后的是東方財富和西部證券。其中,東方財富第三季度的營業收入和凈利潤分別同比增長137.28%和203.47%,西部證券分別同比增長58.11%和379.96%,均普遍超過其歷史上的單季度增速。這三家不同體量(總市值)公司的三季度業績情況說明,證券行業業績第三季度大幅增長或將是大概率事件。

另外,方正證券、國海證券、國元證券和第一創業等9家上市券商發布了三季度業績預告。整體來看,普遍實現了快速增長。那么,其他上市券商第三季度的經營情況如何呢?

分業務來看,首先,經紀業務方面。據Wind數據顯示,今年上半年滬深兩市的日均成交額為7579.72億元,上市券商整體的經紀業務手續費及傭金收入為511.74億元。而到了今年下半年,A股市場成交活躍,第三季度的日均成交額為10490.47億元,假設上市券商在第三季度的經紀業務市場份額占比未發生變化,其整體的經紀業務手續費及傭金收入將擴容至708.26億元。據此測算,中信證券、國泰君安和華泰證券等今年上半年經紀業務收入居前的券商,其經紀業務收入在第三季度或將分別實現86.19億元、60.89億元和53.96億元(見表1)。

表1 經紀業務收入前十的上市券商(預估)

注:第三季度證券經紀業務收入=上半年證券經紀業務收入占比×708.26

其次,資產管理業務方面。僅從證券投資收益來看,據記者統計,今年三季度滬指累計漲幅達7.82%,與此同時,券商重倉的流通股也普遍浮盈。統計數據顯示,截至今年上半年末,券商累計出現在了248只個股的前十大流通股東名單,持股市值達489.12億元。假設其在三季度期間未發生持股變動,根據這248只個股的區間漲跌幅測算,券商的持股市值將擴容至540.95億元。其中,中信證券合計浮盈最多,約有273.69億元。另外,華泰證券、中國銀河和中信建投等浮盈也居前(見表2)。

表2 證券投資收益前十的上市券商(預估)

注:三季度持股市值=二季度持股市值×(1+所持股票三季度區間漲幅)

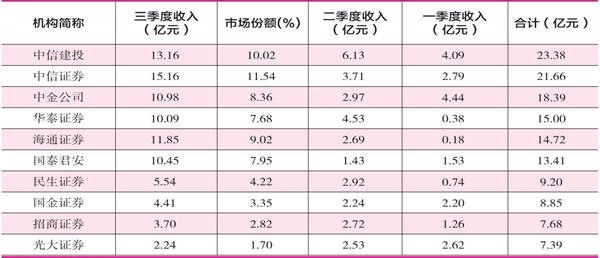

最后,投行業務方面(分為保薦和承銷兩種,但目前保薦業務在投行業務中的占比仍然較小,即使今年上半年收入最高的中金公司,其保薦業務的手續費及傭金收入僅為1.19億元,故以下忽略此項統計)。隨著注冊制、“再融資新規”等推進,使得A股市場第三季度募集資金規模出現大擴容,從而導致券商整體的承銷收入也出現爆發式增長。統計數據顯示,今年一、二季度,A股市場參與募集資金(包括IPO、增發、可轉債和可交換債)分別涉及158家和212家公司,分別募集資金3216.44億元和3270.19億元。而在今年第三季度,參與募集資金共涉及351家公司,募集資金達5750.69億元,較一、二季度均大幅擴容。與之對應的是,券商整體的承銷收入也由一、二季度的31.65億元和49.66億元,在三季度時達到131.40億元。其中,中信建投、中信證券和中金公司等6家公司在第三季度承銷收入居前,均在10億元以上,而這也使得這6家公司今年前三季度的主承銷收入,占據上市券商的前六席位(見表3)。

表3 主承銷收入前十的上市券商

數據來源:Wind

綜合以上各項收入來看(假設上市券商在三季度末將所持個股獲利賣出),中信證券將以375.05億元的收入再次獲得“營收王”稱號,其次超過50億元的分別是華泰證券(107.54億元)、國泰君安(81.42億元)、中信建投(73.84億元)、海通證券(66.37億元)、招商證券(63.73億元)和國信證券(50.22億元)。

內外資金搶籌頭部和特色券商均備受青睞

或是由于業績高增的一致預期,四季度以來券商吸引了眾多資金搶籌,其中頭部券商更為吸金。

以北上資金為例,據記者統計,截至10月20日收盤(下同),北上資金累計凈買入上市券商3728.55萬股,凈買入規模約為3.29億元(凈買入規模=區間增減持數量×區間成交均價),而在去年同期,北上資金累計凈買入上市券商3113.50萬股,凈買入規模約為1.78億元,同比擴容明顯。其中,上述第三季度或營收居前的華泰證券、國海證券、廣發證券、中信證券和海通證券等被增持金額居前,分別約有2.76億元、2.27億元、1.81億元、1.54億元和1.42億元。

值得一提的是,近期粵開證券的研報認為,從資金總量來看,截至三季度末,北上資金的持股市值占A股總流通市值僅在3.24%上下,這一數據要遠低于韓國16%、中國臺灣27%等的水平。中國作為全球第二大市場,后續的增量資金巨大。并且從歷史經驗來看,北上資金下半年的流入規模往往要高于上半年,而今年上半年的流入規模為1181.51億元,三季度是凈流出的,因此可以預期四季度的增量資金會有很大增長。這就是說,在上述券商中,接下來或有更多北上資金進場。

北上資金如此,“融資客”們也是如此。統計數據顯示,四季度以來,“融資客”累計融資凈買入券商21.51億元,而在去年同期,“融資客”融資凈買入5.38億元,僅占前者的25.01%。其中,中信證券再次上榜,被融資凈買入2.22億元。

不過,相比這些盈利能力較強的頭部券商,部分小型券商也獲得了資金的青睞。如據《紅周刊》記者測算第三季度營收不足10億元的華安證券,其四季度以來被“融資客”融資凈買入的規模為1.36億元,在融資凈買入排行榜中排第六位。分析來看,這或與“券商合并”預期有關,因為從合并背景來看,華安證券與國元證券的實際控人相同。

另外,信達證券的非銀分析師王舫朝在研報中對第三季度營收不足10億元的第一創業給予了關注。他認為,第一創業是以資產管理為核心的證券公司,在資本市場改革、直接融資占比提升的背景下,公司的特色化定位將充分受益于債券市場的擴容,并給予其“買入”評級。

對此,近期接受記者采訪的中信建投非銀首席分析師趙然認為,頭部券商的投資邏輯是穩定,特色型券商就像“彩票型”股票,突如其來的利好消息會帶來比較高的超額收益。

(本文提及個股僅做分析,不做投資建議。)

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

房地產導刊(2020年8期)2020-09-11 07:47:40

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55