“打折酬賓”進行時,A股不如港股香?

2020-10-26 02:18:42張俊鳴

證券市場紅周刊 2020年40期

張俊鳴

近期,反映AH兩地同時上市公司股價對比的重要指標,恒生AH股溢價指數一度逼近150點大關,創下五年多以來的最高紀錄,也讓許多投資者對“明顯便宜”的港股興趣倍增。從表面來看,同樣公司的股票以更便宜的價格可以買到,顯然更有投資價值;特別是在內地和香港股市已經實現互聯互通的情況下,理論上兩地差價長期來看勢必大幅收斂甚至消失,看好同類公司買H股遠比A股勝算更高。不過,AH股價差的存在背后有眾多客觀因素,短期之內很難消失;同時,隨著A股和港股各自快速擴容,投資者并非只能“二選一”,而應當結合自身的情況,做好多元配置組合。

溢價率不變,A股表現更勝港股?

目前,面對“打折酬賓”的誘惑,追求價值投資的股民很難不心動,但從實務的角度來看,買“更便宜”的港股長期收益率卻不一定比A股強。如果以2015年9月恒生AH股溢價指數突破150點的時候開始計算,迄今滬深300指數上漲超過四成,而同期恒生指數僅上漲17%左右,漲幅不到滬深300的一半,差距明顯;如果境內投資者同時買入兩大指數的ETF基金,得出的結論也差不多,買入滬深300ETF(代碼510300)的收益率在五成以上,而買入恒生ETF(代碼159920)的收益率為35%左右,代表A股的指數和ETF基金取得了“雙贏”。因此,如果五年前看到AH股價差巨大,希望通過投資港股ETF來博取價差收斂的相對收益,將會出現跑輸A股的巨大尷尬。

為何二者的指數化投資在溢價率不變的情況下,會出現如此巨大的差異?滬深300和恒生指數無法各自代表AH股同類公司是原因之一,二者的成分股覆蓋面均超過AH股同時上市的公司,決定兩個指數強弱有一部分因素是由其他股票的表現決定。這似乎可以解釋一部分原因,但實際上同期H股ETF(代碼510900)的表現比二者更弱,漲幅僅有22%左右;另一個可供解釋的原因是五年里AH股同時上市的公司數量大增,新增公司的股價表現對二者表現的差距產生了影響。還有一個原因是,流通市值較大的公司,H股在過去五年的表現比同類A股要弱,拖累了港股ETF的表現。雖然原因不一而足,但“看到折價就無腦買入”,已經被實踐證明不是一個好的方法。

130點為重要分水嶺,抹平溢價率前路漫漫

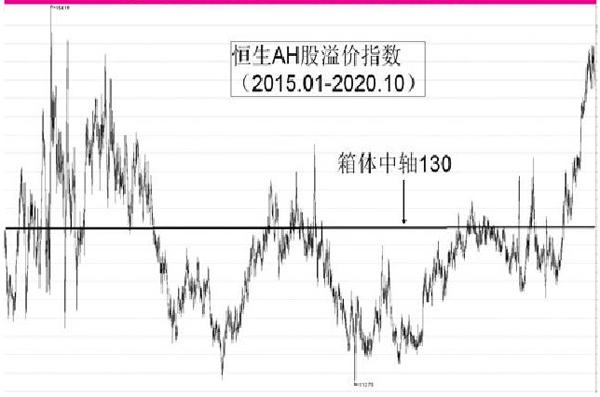

過去五年在溢價率不變的情況下,A股指數和ETF基金的表現強于港股,不僅意味著押注溢價率收斂的投資者意圖落空,也意味著未來港股表現要超越A股,需要溢價率有更大幅度的收斂才能做到。從目前已經接近150點的溢價率水平來看,已經是過去十年的高檔區,未來數年出現一定的“均值回歸”,有所收斂是可預期的大概率事件,但港股因此取得超越A股的超額收益則未必能實現。事實上,在過去五年陸港通機制逐步完善,外資參與A股、內資參與港股程度日益加深的過程中,恒生AH股溢價指數波動相對穩定,呈現明顯的箱體震蕩,箱體的中軸就在130點左右。這也意味著,130點以上的階段,港股相對A股更有配置價值,存在超額收益的可能,而130點以下則A股長期勝出的可能性更大。

至于130點以下的溢價空間,要想在短中期之內快速抹平,筆者認為難度極大。造成AH股溢價的因素,除了無法直接轉股抹平差價之外,也和陸港兩地的投資者結構、流動性、A股具備比H股更多的“附加價值”三方面因素有關。從投資者結構來看,港股的機構投資者持股比例明顯比A股更高,由此造成風險偏好更低,對上市公司的“出價”更低,由此體現在估值更低上。流動性方面,港股資金除了本地資金以外,還有中國內地和國際資金,資金進出波動性較大;而A股有規模龐大、難以大規模出海投資的居民儲蓄支持,還有納入國際指數之后大量外資的“剛性配置”需求,總體流動性超過港股,由此形成估值“水漲船高”的現象。至于A股的“附加價值”,則包括了較低的紅利稅、市值配售機制下的打新紅利、以及部分公司大股東持股的“控制權溢價”等。以上這些因素,有一些隨著A股和港股自身的發展會逐漸出現變化,比如投資者結構,A股的機構投資者持股比例提升,而港股則吸引一部分內地散戶投資者參與,兩地的投資者結構逐步拉近,但這并非一日之功,短期之內完全趨同的可能性為零。還有一些是政策性因素,如紅利稅和A股打新機制等,在沒有完全改變之前仍會賦予A股相對優勢,這些都是短中期難以改變的,這也決定了AH股溢價指數完全被抹平并不現實。

中期看折價,長期看質地

盡管抹平差價難度大,但如果未來一段時間AH股溢價率從150點向長期箱體中軸130靠攏,甚至挑戰箱底115附近,那么階段性收斂的價差無疑對參與H股的投資者來說,存在更好的波段機會。這也是溢價率在大幅升高到接近十年極值之后,H股的配置價值逐步凸顯的道理。事實上,由于AH股溢價指數的構成受大市值品種影響較大,如果是采用中位數來看,這一數值已經超過了95點,而溢價率超過指數的公司更占了大約五分之四。如此大的價差,已經讓一些差價巨大的優質H股存在更好的配置價值,特別是陸港通南下資金持續流入,更為其提供較強的底線支持。

不過,從長期角度來看,無論是A股還是H股,決定股價的根本原因還是上市公司的基本面,而在一些價差一直比較小的公司中,AH股受到中外機構青睞而聯袂走強,這在一定程度上體現機構投資者對其內在價值的認同,價差小反而更具基本面的優勢,泰格醫藥、招商銀行等都是其中的典型代表。因此,投資者配置的時候,一方面可關注H股折價率較高的優質股,特別是實質受益于A股注冊制改革的券商龍頭股,坐等價差階段性收斂的機會;另一方面則可長期追蹤AH股價差較小的A股,從基本面出發追隨機構投資者長期持股。

(本文提及個股僅做舉例分析,不做投資建議。)

附圖 恒生AH 股溢價指數(2015.01-2020.10)