企業社會責任與企業研發投入關系研究

2020-10-27 05:50:17王博文

山西農經 2020年17期

王博文

摘 要:基于信號傳遞理論,選取中小企業板856家樣本企業2010—2018年數據,通過多元回歸分析,證明了企業履行社會責任可以促進企業研發投入,并且證明了融資約束在上述影響中的中介作用以及政府補貼在上述影響中的調解作用,對企業履行社會責任的“正當性”進行了又一次論證。

關鍵詞:企業社會責任;企業研發;融資約束;政府補貼

文章編號:1004-7026(2020)17-0015-02? ? ? ? ?中國圖書分類號:F270;F233;F832.51? ? ? ? 文獻標志碼:A

1? 研究背景

企業研發創新是“中國制造”轉向“中國創造”的關鍵環節。《國家創新驅動發展戰略綱要》明確指出要培育世界一流創新型企業,培育一批具有核心技術研發能力的企業,體現了國家對于企業研發創新的戰略導向。

企業作為最重要的市場要素之一,其研發創新的能力直接決定了國家創新驅動力的發展潛力。從微觀層面上來講,研發創新是企業能夠持續發展的不竭動力。但是在實踐層面,企業研發似乎只是少數行業零頭企業的“專利”。對于中小企業來說,成本風險更大、市場不確定性更高等問題往往會使其望而卻步。

進入21世紀后,在以汶川地震為代表的重大災害事件的處置中,我國企業對于社會責任的思考進一步深入。企業履行社會責任的范疇也由單純意義上的慈善捐贈,逐步演化為對相關利益者全面負責的企業公民,而企業履行社會責任所傳遞的信號也從企業家個人慈善逐漸轉變為企業與社會和諧共處以及增進社會福祉。

2? 理論分析與研究假設

2.1? 企業社會責任對企業研發的影響效應

從公司治理的角度來看,企業履行社會責任與進行研發均是形成長期戰略資源的方式,可以使企業實現可持續發展。由于研發投入較大、周期較長、市場風險較大等原因,導致企業在進行產品技術研發時產生遲疑。基于企業社會聲譽與信號傳遞理論,良好的社會責任績效能夠向客戶傳遞積極信號,有利于塑造負責任、有擔當的企業形象,在一定程度上可以幫助企業打開市場。基于相關利益者理論,企業的相關利益者包含了政府、社區、供應商、客戶與股東等。從理論上講,企業需要對不同圈層的利益相關者履行社會責任。針對不同圈層的相關利益者,企業擬采取的社會責任履行方式會產生異質性特征。擁有社會責任履行理念或社會責任績效較高的企業則會采取不同的方式來履行社會責任,而進行研發創新和不斷優化產品更新技術則屬于向客戶或政府等利益相關者履行社會責任的方式之一。故提出以下假設。

H1:履行社會責任有助于提高企業研發投入。

2.2? 融資約束對企業社會責任與企業研發投入影響的中介作用

融資約束主要用于描述企業在進行外部融資時產生的障礙。信息不對稱是產生融資約束的根本原因。由于融資部門與企業間的信息不對稱,導致企業產生一定程度的融資約束。按照融資渠道劃分,企業的外部融資方式主要有權益融資與債務融資兩種。無論是在股票市場或是金融機構,融資部門都會基于風險最小化的原則,傾向于將資金投入經營相對穩健,發展較為成熟的企業。企業履行社會責任一方面有利于建立相關利益者圈層賦予的“合法性”地位,幫助企業在股票市場獲得融資;另一方面,根據Carroll提出的“金字塔”模型,經濟責任為最基礎、最底層的社會責任,故社會責任績效較好的企業可以向金融機構釋放企業經濟實力較為強勁的信號,從而減少融資約束。企業進行研發活動需要大量資金支持,而融資約束的減少能夠為企業研發活動提供資金支持。故提出以下假設。

H2:企業履行社會責任可以減少融資約束,進而提高企業研發投入。

2.3? 政府補助對企業社會責任與企業研發投入間影響的調解作用

企業積極履行社會責任對于研發投入產生促進作用的理論基礎為企業聲譽與信號傳遞理論,而政府補助無疑是對企業傳遞信號的進一步加強。政府對于企業的補助涵蓋了多項內容,例如專項補貼、稅費返還、項目獎勵等。能夠享受到政府補助的企業通常具有良好的政企關系。政府作為國家公權力的代表,在一定程度上可以為企業聲譽進行背書,企業研發創新所面臨的風險會被部分稀釋。故提出以下假設。

H3:政府補貼可以正向調解企業社會責任對企業研發投入的影響,即在政府補貼力度越大的情況下,企業社會責任對于研發投入的影響越強。

3? 研究設計

3.1? 樣本選擇與數據來源

選取2010—2018年滬深股市的中小企業板塊企業作為研究樣本,由于金融企業樣本的特殊性以及對融資約束的假設,故剔除金融業企業樣本,剔除ST以及*ST的企業樣本,剔除指標確實較多的企業樣本,最終得到856家企業共6 255條樣本。企業社會責任評分數據來源于和訊網社會責任評分板塊,其他數據均來自于國泰安數據庫。并對觀測樣本數據進行了1%以及99%分位的縮尾處理。使用SPSS22進行數據處理與模型估計。

3.2? 模型設定以及變量定義

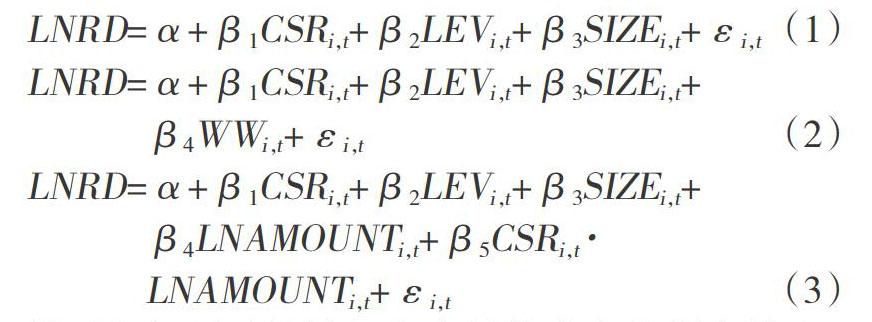

模型設定如下:

LNRD=α+β1CSRi,t+β2LEVi,t+β3SIZEi,t+εi,t (1)

LNRD=α+β1CSRi,t+β2LEVi,t+β3SIZEi,t+

β4WWi,t+εi,t? ? ? ? ? ? ? ? ? ? ?(2)

LNRD=α+β1CSRi,t+β2LEVi,t+β3SIZEi,t+

β4LNAMOUNTi,t+β5CSRi,t·

LNAMOUNTi,t+εi,t? ? ? ? ? ? ? ? ? ? ?(3)

模型(1)至(3)的被解釋變量均為企業研發投入。模型(1)中的CSR為解釋變量,衡量企業社會責任履行程度,LEV與SIZE為控制變量,分別表示企業的資產負債率與企業規模;模型(2)中WW為中介變量,表示企業的社會責任履行程度與企業融資約束;模型(3)中的LNAMOUNT為調節變量,表示企業獲得的政府補助。其中LNRD表示企業研發,用企業年度研發投入數額的對數表示;CSR表示企業社會責任,用和訊網企業社會責任評分表示;WW為融資約束,借鑒Whited和Wu構建反映企業融資約束的WW指標;LNAMOUNT表示企業政府補助,用企業收到政府補助總額的對數表示;LEV與SIZE分別為資產負債率與企業規模,分別用總負債/總資產以及企業總資產的對數表示。

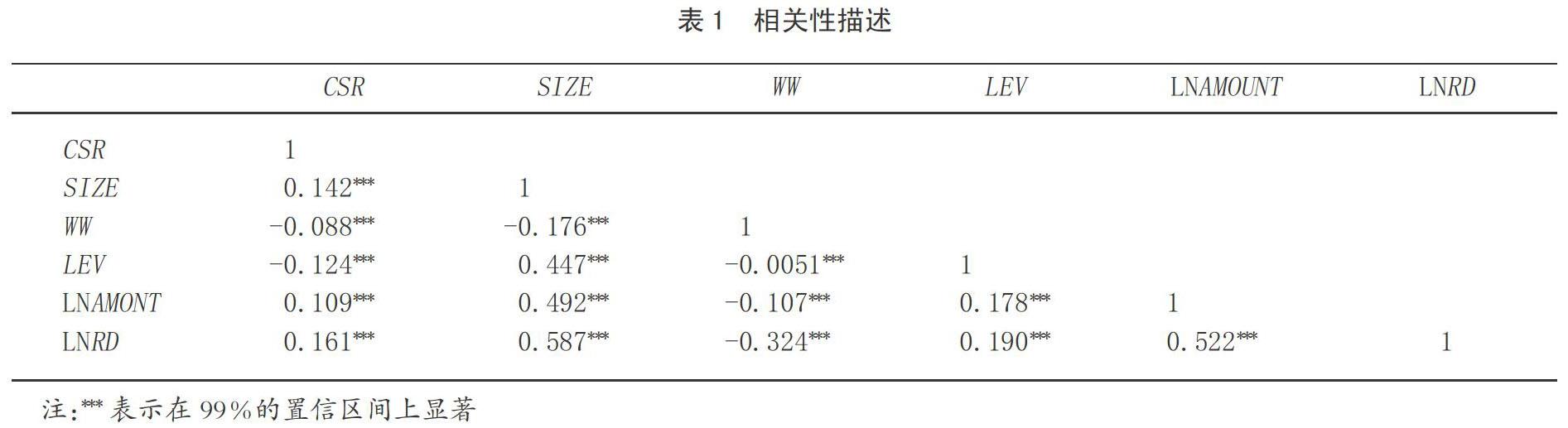

3.3? 描述性統計與相關分析

對各變量進行了描述性統計,不再列示,留存備索。反應企業社會責任履行狀況CSR的最小值與最大值分別為-17.40與89.22,標準差為14.97,說明樣本企業間的社會責任履行狀況差別非常大,部分企業的社會責任評分甚至為負數,說明該部分企業不僅未履行社會責任,更產生了負的外部效應。企業融資約束(WW)的最大值與最小值分別為-2.94與11.41,平均值為11.41,說明部分樣本企業面臨的融資約束較小,甚至為負數,說明企業內部現金流量充足,而部分企業面臨的融資約束較大。反映企業研發投入指標LNRD的最小值與最大值分別為11.78與22.87,標準差為1.24,差別相對較大,說明樣本企業的研發投入差距較大。反映企業政府補助的指標的最小值與最大值分別為7.91與16.08,標準差為1.42,說明樣本企業能夠得到的政府補助差別較大。

由表1可以初步判定,企業研發投入與企業社會責任、融資約束以及政府補助均存在顯著的相關關系,并且企業研發投入與企業社會責任以及政府補助之間均呈正相關關系;企業研發投入與融資約束之間的相關系數為負數,說明兩者之間呈負相關關系,初步驗證了假設。

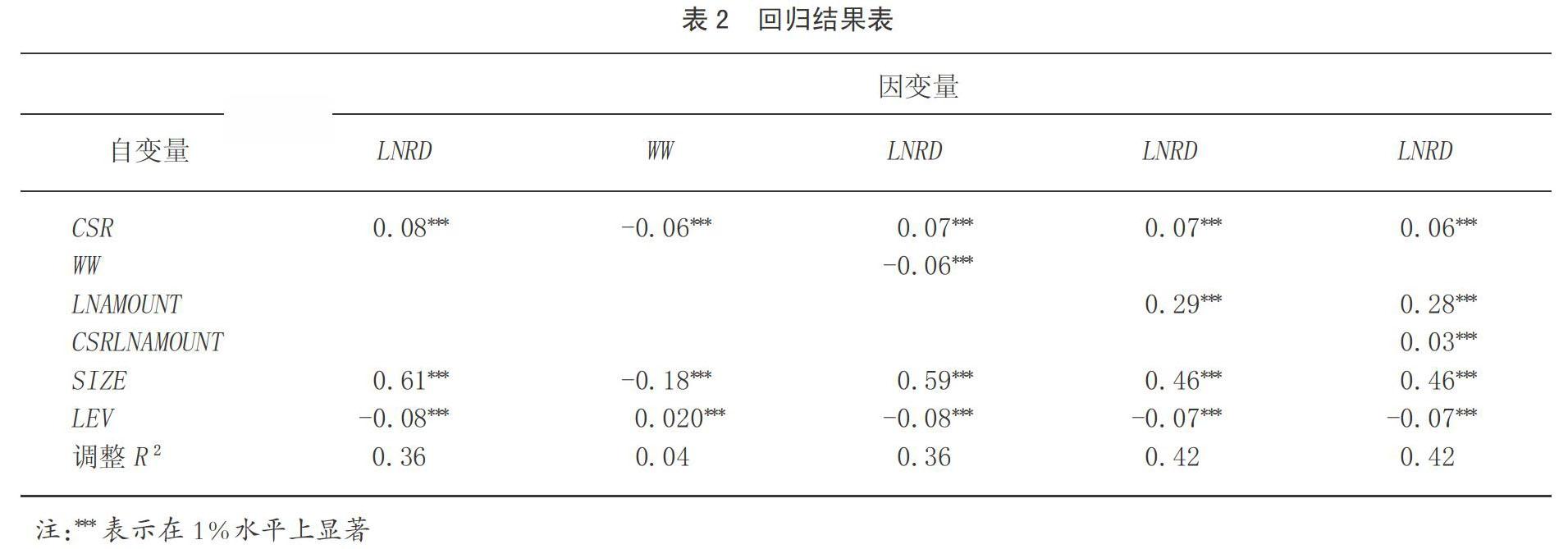

3.4? 多元回歸分析

通過表2可以得到各模型的回歸結果。第一列為模型(1)回歸結果,企業社會責任的系數顯著為正(0.08),證實了假設1,說明企業履行社會責任確實可以提高企業的研發投入。第二列與第三列為融資約束中介效應的回歸結果,借鑒溫忠麟(2004)的中介效應檢驗方式,檢驗了自變量(企業社會責任)對中介變量(融資約束)的作用,回歸結果系數顯著為負(-0.06),說明企業積極履行社會責任可以減少融資約束。第三列為模型(2)的回歸結果,將企業社會責任與融資約束共同放入模型(2)中,回歸系數均顯著,其中融資約束對于企業研發投入產生負向影響,說明企業融資約束起到了部分中介作用,假設2得到證實。第四列與第五列檢驗了政府補助對于企業研發投入的調解作用,交互項系數顯著為正(0.03),說明調節效應顯著,假設3得到證實。

3.5? 穩健性檢驗

回歸模型的穩健性主要通過以下兩種方式進行檢驗。首先,將企業社會責任變量滯后一期對企業研發投入進行回歸。采用此種方式的原因主要是考慮到模型內生性,由于時間的一維性,過去的結果可以影響將來,而未來的結果無法影響過去,因此結果依然穩健。其次,將企業社會責任的代理變量替換為每股貢獻額進行回歸。通過兩種方式進行的回歸結果依然顯著,模型穩健性得到保證。由于版面原因回歸結果不再列示,留存備索。

4? 研究結論

通過多元回歸模型檢驗了企業社會責任與企業研發投入之間的因果關系,得出以下結論:企業社會責任能夠促進企業研發投入,企業社會責任履行程度越高,績效越好,企業越傾向于增加研發投入;企業履行社會責任能夠降低融資約束,從而促進企業研發;企業獲得的政府補助越多,企業社會責任能夠更加顯著地促進研發投入。企業社會責任已經成為企業可持續發展的重要戰略資源之一,良好的社會責任績效能夠增加企業的研發投入,降低研發風險,故企業應積極履行社會責任,完善社會責任治理體系,提高企業社會責任績效。

參考文獻:

[1]胡梓木,張安琪,馬騰.基于灰色關聯分析研究企業社會責任的構建與應用——以食品飲料行業上市公司為例[J].

商業會計,2014(17):64-65,45.

(編輯:周宏燕)