金融可得性對家庭投資組合分散化的影響機制

2020-10-28 07:56:58李一員

市場周刊 2020年10期

侯 杰,李一員

(1. 西南交通大學經濟管理學院,四川成都610031;2. 西南交通大學服務科學與創新四川省重點實驗室,四川成都610031)

一、 引言

近年來我國經濟高速增長,而貧富差距卻一直較大。2013 年11 月習近平總書記首次提出“精準扶貧”的概念,隨后國家制定了相應的精準扶貧政策。 金融扶貧作為減小貧富差距的一個重要實現途徑,在降低貧困戶融資成本、幫助貧困戶獲得貸款等方面都起著積極的作用。 2016 年3 月,由央行和國家發改委等重要部門聯合印發的《關于金融助推脫貧攻堅的實施意見》強調:政府大力支持各大金融機構在貧困地區設立分支機構,并提高貧困地區的不良貸款包容性。政府對貧困地區的金融發展和金融市場活躍性高度重視,為實現全面脫貧的目標做了大量工作。

貧困家庭是脫貧攻堅工作的重要對象,近年來對投資理財的需求大幅提升,但很多貧困家庭風險投資參與度并不高,投資方式也比較單一。 眾所周知,風險與收益成正比,采取傳統的低風險投資方式所帶來的收益自然不高。 通貨膨脹導致貨幣貶值,將閑置資金存入銀行甚至連保值的效果都無法達到,這較大程度損失了居民的經濟福利。 根據馬科維茨的投資組合理論,有效的投資組合可以降低投資帶來的非系統性風險,還能帶來不菲的收益。 因此,家庭投資組合效率是否受到金融發展的影響? 這是一個值得探討的問題。

二、 文獻綜述

國內外已有較多文獻對家庭投資組合分散化做了研究。影響投資分散化的因素有很多,其中內部因素包括投資者的性別、年齡、健康狀況、風險態度、投資經驗等,外部因素有家庭收入與資產、借貸問題等。 王治政等指出風險市場參與有限和投資組合分散化不足是家庭資產配置中存在的主要問題。 他認為,現階段我國家庭的投資組合遠遠沒有達到最優的資產配置。 主要表現在家庭投資過于保守,將較多的資金都集中在低風險、低收益的存款上,而很少有家庭投資股票、基金等風險相對較高的產品。 Calvet 等通過構建夏普比率證實了投資組合分散化不足是家庭投資效率低下的主要原因。事實上,投資組合分散化不足是一種錯誤的投資決策,較為分散的投資組合方式比集中或單一的投資組合方式所帶來的投資效率更高,因為投資分散化有利于分散投資風險。

杜曉山最先將普惠金融理論體系引入中國。 他認為,普惠金融的核心在于提高貧困地區和赤貧家庭對金融服務的可得性,金融資源在發達地區和偏遠山區應得到協調發展,金融服務的對象不只是上層家庭,也要大力發掘貧困家庭的潛在需求。 2015 年底,國務院頒布的《推進普惠金融發展規劃(2016~2020 年)》明確指出,要提高金融服務的覆蓋率、可得性和滿意度,特別要注重農村地區和偏遠山區的金融發展。 金融發展使貧困家庭參與金融市場投資更加便利,給了金融欠發達地區的居民更多的投資渠道和投資機會,使家庭投資組合更加多元化,從而增加了居民的金融福祉。

Sarma 最先將普惠金融劃分為可得性、滲透性和使用性3個維度。 金融可得性被定義為一個地區居民能夠享受到的金融服務,它作為普惠金融發展的一個方面,更能夠代表普惠金融真正意義上的惠民程度。 尹志超等研究發現,金融可得性的提高會使家庭重新進行資產配置,它有利于家庭參與金融市場和增加金融市場的資產配置比例。

三、 理論分析

(一)金融可得性與家庭投資組合分散化的關系

傳統意義上,中國家庭傾向于將閑置資金存入銀行等或是購買住房。 尤其是貧困地區,存款的配置比例會更大,地區的落后導致居民投資觀念的固化。 而“降準降息”和“房住不炒”等相關政策會使這兩類集中投資的家庭回報更低,這極不利于提高家庭投資者的投資收益。 大趨勢下很多家庭將被迫改變投資策略,適當增加和分散對風險金融資產的配置比例是更優選擇,這能夠在提高投資收益的同時又降低投資風險。

然而,隨著金融市場的逐步擴大,貧困地區的金融服務可得性有明顯的提高,投資渠道和投資形式也具有多樣化。目前,使用互聯網金融工具投資理財的家庭越來越多。 隨著對金融市場不同投資方式認識的深入,以前沒有接觸股票、基金等中高風險投資方式的家庭也會慢慢介入,從而分散家庭投資組合。 鑒于此,文章認為金融可得性的提高會促進家庭投資組合分散化,從而提高家庭投資效率。

(二)金融可得性對家庭投資組合分散化的影響機制

投資者的金融知識對投資組合分散化起著十分重要的作用。 投資者的金融知識表現為對利率、通貨膨脹、投資風險等方面的認知能力。 一般而言,投資者金融知識水平越高,對金融市場的認知越深,就越能優化地配置家庭資產。金融教育和金融實踐是增長居民金融知識的兩個主要途徑。在金融可得性提高的同時,居民會辦理更多的金融業務,因此居民也可以從金融實踐中獲得更多的金融知識。 當投資者的金融知識水平較高時,他們往往選擇更加分散的投資組合。 所以,金融可得性的提高通過提高投資者的金融知識,進而促進投資組合分散化。

金融可得性的提高給投資者更多的投資機會,使那些有投資意愿而無投資渠道的家庭可以享受金融市場普及帶來的便利。 簡單來說,即金融可得性提高有利于家庭參與金融市場投資,從而豐富投資者的投資經驗。 在投資過程中隨著投資經驗漸漸積累,投資者會漸漸減少非風險市場的投資占比,而增加在風險金融市場的資產持有比例,從而形成多元化的投資結構。 區別于金融知識,投資經驗只能在實踐中產生。 一些金融知識積累較為豐富,但缺乏實操經驗的投資者,也不敢輕易嘗試中高風險金融投資。 因此,文章認為金融知識和投資經驗在家庭投資決策過程中充當的作用相輔相成,互為補充,即投資經驗也充當中介效應的角色。

四、 數據、變量與模型

(一)數據來源

文章的數據來源于《中國家庭金融調查2015》(CHFS)。2015 年“中國家庭金融調查”樣本覆蓋29 個省(直轄市、自治區)、351 個縣(市)、1396 個居(村)委會、37289 戶家庭。原始數據包含大量的缺失值和異常值(如收入、資產等敏感性數據),為保證數據的可靠性,文章剔除掉待考察變量中含有缺失值和異常值的樣本。 為方便后續投資組合分散化變量的構建,也剔除了沒有參與任何投資的家庭。 通過樣本篩選,最終確定研究樣本10511 個。

首先,豐富財務管理知識和內容,加大管理會計、大數據搜集和處理、分析等知識和技能的學習力度,尤其針對財務管理相關崗位人員,均有必要進行系統性學習。

(二)模型構建

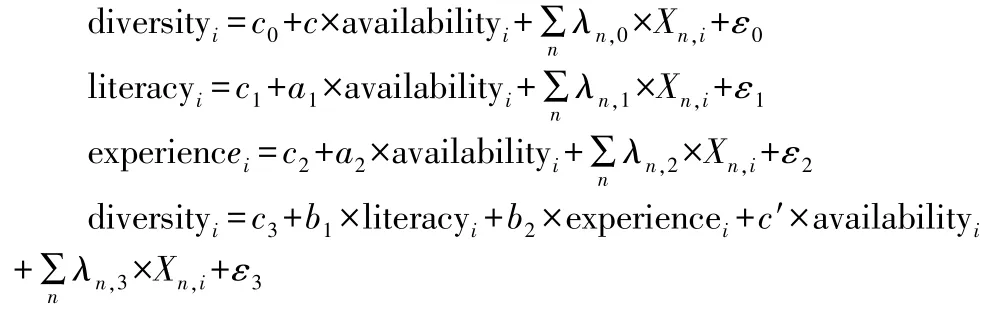

文章采用多元線性回歸的方法來估計金融可得性對家庭投資組合分散化的影響,具體模型如下:

式中,diversityi表示第i個家庭的投資組合分散化程度,Xn,i表示第i個調查樣本的n個控制變量(具體見表 1)。c0、c和λn表示待估參數,ε為隨機擾動項。 為驗證金融知識和投資經驗是否存在顯著的中介效應,文章采用因果逐步回歸法,構建中介效應的數學模型如下:

(三)變量選擇

1. 投資組合分散化

為了度量家庭投資組合分散化程度,文章借鑒曾志耕等對分散化指數的衡量方法,公式如下:

其中,wi表示家庭第i種投資方式占所有投資的比例。投資方式包括存款、股票、基金、債券、銀行理財產品、外匯、貴金屬、投資性住房、保險、收藏品十種。

2. 金融可得性

文章將金融可得性分為傳統金融模式下的可得性與互聯網金融模式下的可得性。 具體而言,用家庭所在社區銀行家數作為傳統金融可得性的代理變量,此處銀行家數并非絕對的銀行家數,而是指本社區居民實際享受到具體服務的銀行數量。 問卷中有這樣一個問題:“目前,您家是否持有余額寶、微信理財通、京東小金庫、百度百賺、掌柜錢包這幾類互聯網理財產品?”文章用回答“是”的家庭代表互聯網金融可得家庭,用回答“否”的家庭代表互聯網金融不可得家庭。

3. 金融知識

CHFS 問卷中有3 道關于金融知識的題目,分別測量受訪者對利率、通貨膨脹和投資風險的認知。 題目如下:“(1)假設銀行的年利率是 4%,如果把100 元錢存 1 年定期,1 年后獲得的本金和利息為______? (2)假設銀行的年利率是5%,通貨膨脹率每年是 3%,把 100 元錢存銀行一年之后能夠買到的東西將______? (3)您認為一般而言,股票和基金哪個風險更大?”文章用受訪者正確回答問卷題目的個數來度量受訪者的金融知識。

4. 投資經驗

投資經驗是隨投資時間積累起來的一項人力資本。 一般來說,投資者投資的持續時間越長,那么投資經驗就越豐富,文章將受訪者家庭股票投資年限作為投資經驗的衡量指標。

5. 其他控制變量

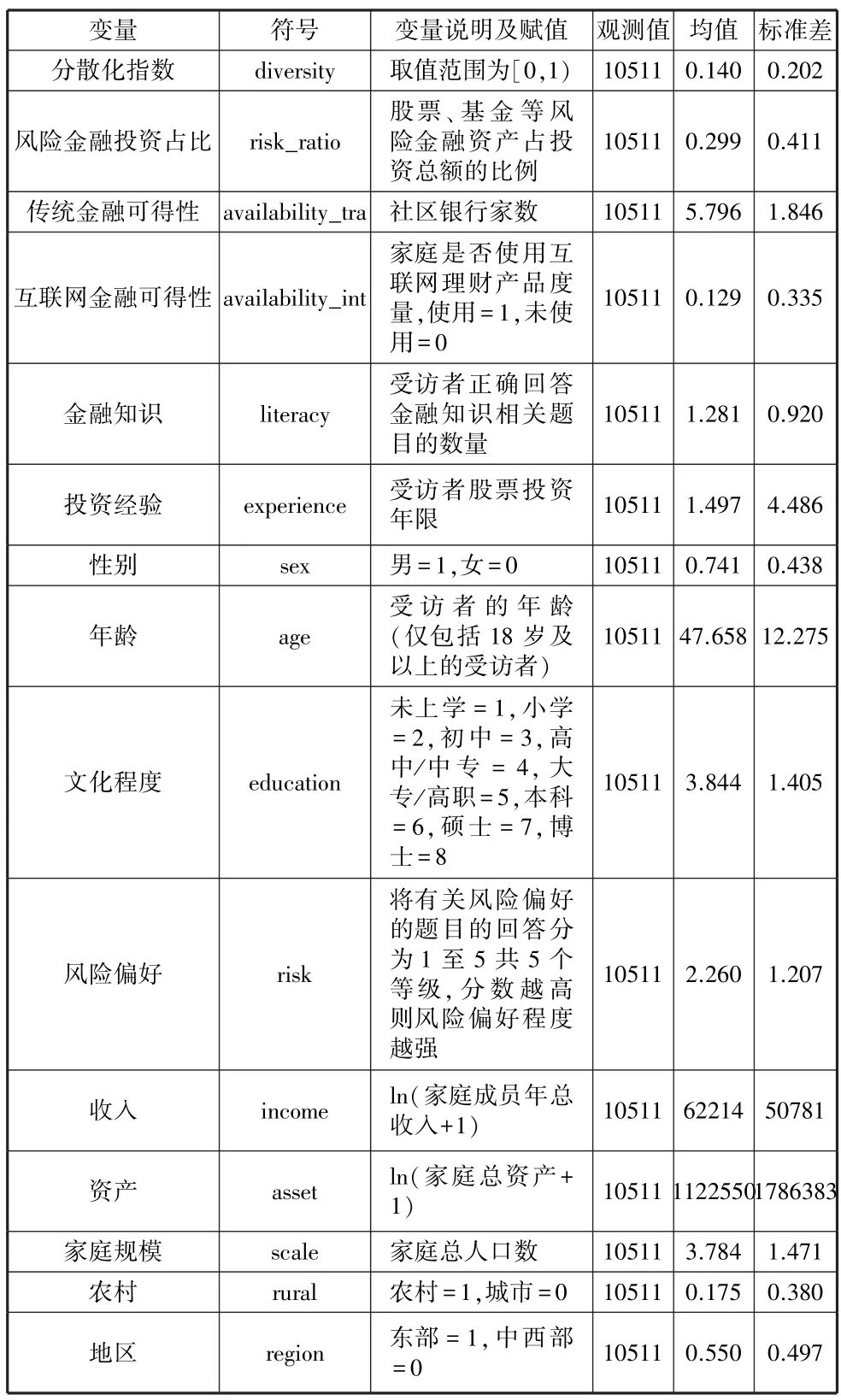

參照以往的文獻,文章選取了一系列控制變量。 具體含義及賦值見表1:

表1 變量的解釋說明與描述性統計

從表1 可以看出:家庭投資組合分散化指數的均值僅為0.140,標準差為0.202。 可見我國家庭投資組合十分集中,且家庭與家庭之間差異較大,這可能導致的結果有兩種:保守型家庭集中投資到無風險產品,收益率極低;冒進型家庭集中投資到高風險產品,風險極大,這與路曉蒙等的研究結論相似。 家庭投資組合分散化指數的核密度圖如圖1 所示:家庭投資組合分散化指數(diversity)最主要分布在0 周圍,幾乎無家庭分散化指數在0.6 以上,家庭風險金融投資組合分散化指數(f_diversity)的核密度分布更加集中。 兩種分散化指數都呈“L”型分布,這也表明了我國家庭投資組合分散化嚴重不足。

圖1 家庭投資組合分散化指數的核密度圖

從傳統金融發展模式來看,家庭所在社區銀行家數的均值為5.796;從互聯網金融發展模式來看,使用互聯網金融工具的家庭占比僅有0.129,這說明目前我國家庭互聯網金融可得性還處于較低水平。

五、 實證分析

(一)相關分析

文章列出了主要變量之間的相關系數,如表2 所示:

表2 主要變量相關系數表

從相關系數矩陣來看,家庭投資組合分散化指數與所有變量均在1%的顯著性水平下顯著相關。 其他自變量之間的相關系數均沒有超過可能存在多重共線性的臨界值0.7,因此可以初步認為自變量間不存在多重共線性。 為進一步驗證共線性問題,文章得到自變量的方差膨脹因子(variance inflation factor,VIF):最大值為 1.87,最小值為 1.05,均值為1.43,證明自變量之間不存在多重共線性的問題。

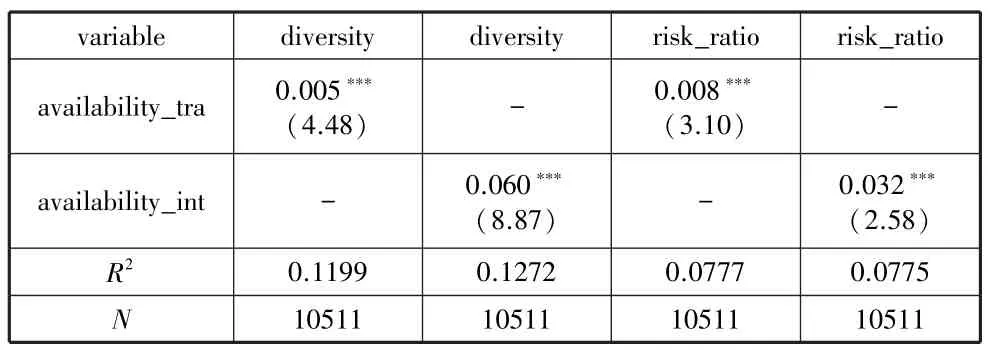

(二)金融可得性影響家庭投資組合分散化的回歸結果

表3 是基準回歸的結果,傳統金融可得性和互聯網金融可得性對投資組合分散化的回歸系數分別為0.005、0.060,均在1%的顯著性水平下顯著。 這說明,金融可得性對家庭投資組合分散化有顯著的促進作用,隨著線上線下投資可獲得性的提高,家庭更愿意分散投資組合。 此外,隨著地區金融可得性的提高,家庭會更偏重于股票、基金等風險金融資產的投資,而減小房產、定期存款等非風險金融資產的投資。

表3 多元線性回歸結果

(三)金融知識和投資經驗的中介效應檢驗結果

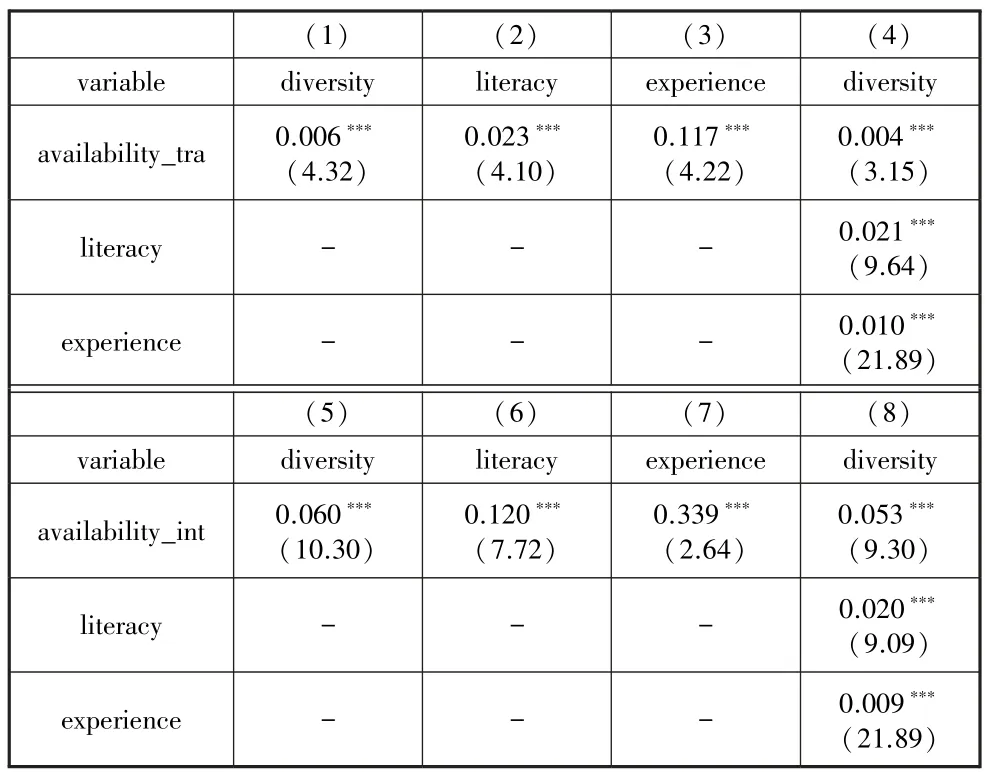

文章利用SPSS 21 軟件,得到三步回歸的中介效應檢驗結果,如表4 所示:

表4 逐步回歸中介效應檢驗結果

表4 中(1)到(4)描述了雙中介變量作用于傳統金融可得性的結果,總效應的回歸系數為0.006,加入金融知識和投資經驗后,傳統金融可得性對投資組合分散化的回歸系數下降至 0.004,且上文中介模型中a1、b1、a2、b2、c和c′這 6 個回歸系數均十分顯著(P<0.01),說明金融知識和投資經驗在傳統金融可得性對投資分散化的影響中均充當部分中介作用。同理,表4 中(5)到(8)描述了雙中介變量作用于互聯網金融可得性的結果,說明互聯網金融可得性對投資分散化的促進作用也可以通過金融知識和投資經驗兩種途徑傳播。

為探究中介效應是否穩健,文章也借鑒了Preacher 和Hayes 對中介效應的研究成果,采用非參數百分位Bootstrap的方法檢驗。 文章使用Hayes 開發的SPSS 軟件插件Process 3.2,選擇中介效應模型4,并設定重復抽樣次數為5000。 檢驗結果如表5 所示:

表5 Bootstrap 中介效應檢驗結果檢驗

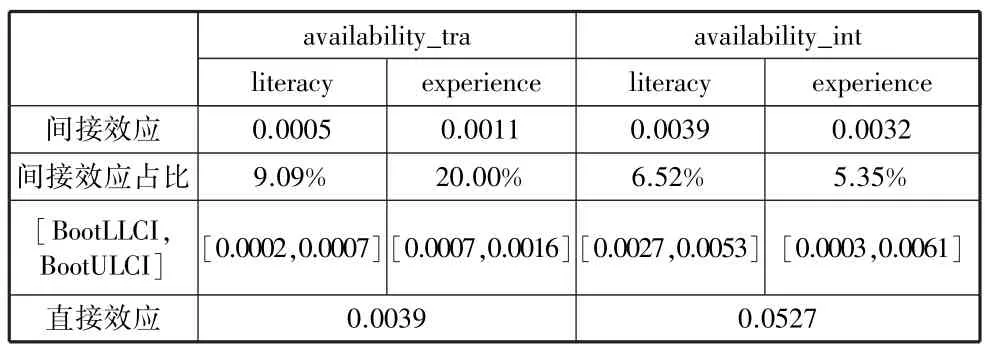

在傳統金融可得性對投資組合分散化的影響中,金融知識中介效應大小為0.0005,占比9.09%,對應的中介效應檢驗區間為[0.0002,0.0007],不包括0,可見“戶主”的金融知識具有顯著的部分中介效應;同理,投資經驗也存在顯著的部分中介效應,中介效應占比為20.00%。 二者的中介效應總占比為29.09%。 在互聯網金融可得性對投資組合分散化的影響中,金融知識中介效應占比6.52%,投資經驗的中介效應占比5.35%,金融知識和投資經驗的中介效應總占比為11.87%。

以上結果表明:無論是線下的傳統金融發展還是線上的互聯網金融普及,提高金融可得性促使家庭分散化投資都可以通過豐富投資者的金融知識和投資經驗這兩種途徑來實現。 在金融服務線下發展推動居民分散化投資的機理中,投資經驗比金融知識充當著更加重要的作用(中介效應占比20.00%>9.09%);而在金融服務線上發展的模式中,二者的重要程度相當。

六、 結論與建議

文章利用2015 年中國家庭金融調查的微觀數據,實證了金融可得性對家庭分散化投資的影響。 結果表明:隨著普惠金融的發展,傳統金融可得性和互聯網金融可得性的發展都會正向促進家庭分散化投資。 在研究金融可得性對家庭投資組合分散化的影響時,金融知識與投資經驗均起部分中介作用。 這表明,社區金融可得性會通過提高投資者的金融知識水平與增加其投資經驗兩條途徑來促進家庭多元化投資,從而減小投資的非系統性風險,最終提高我國家庭的投資效率。

提高家庭投資效率是一個復雜漫長的過程,文章的研究為政府機構制定相應政策提供以下建議:首先,應繼續大力發展普惠金融,在欠發達地區開設金融分支機構,使家庭能有更多渠道參與金融市場,從而提高投資效率;其次,證監會等部門要加強金融監管和提高金融市場透明度,同時還應該降低金融市場的投資門檻,提高地區金融可得性;最后,金融素養來源于金融教育和金融實踐,政府可直接通過加強居民金融教育的方式來提高居民金融素養,促進家庭投資多元化。 金融知識在家庭投資決策中起著不可忽視的作用,使居民金融素養得到整體提升,能夠有效避免家庭犯投資錯誤,從而增加家庭經濟福利。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

黨課參考(2021年20期)2021-11-04 09:39:46

今日農業(2020年19期)2020-12-14 14:16:52

小哥白尼(軍事科學)(2019年6期)2019-03-14 05:49:56

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

黨課參考(2018年20期)2018-11-09 08:52:36

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國工程咨詢(2016年10期)2016-01-31 03:12:10

都市麗人(2015年4期)2015-03-20 13:33:22