客觀認(rèn)識杠桿水平抬升

2020-10-30 10:02:30趙偉楊飛

債券 2020年10期

趙偉 楊飛

國內(nèi)實(shí)體經(jīng)濟(jì)部門杠桿水平抬升

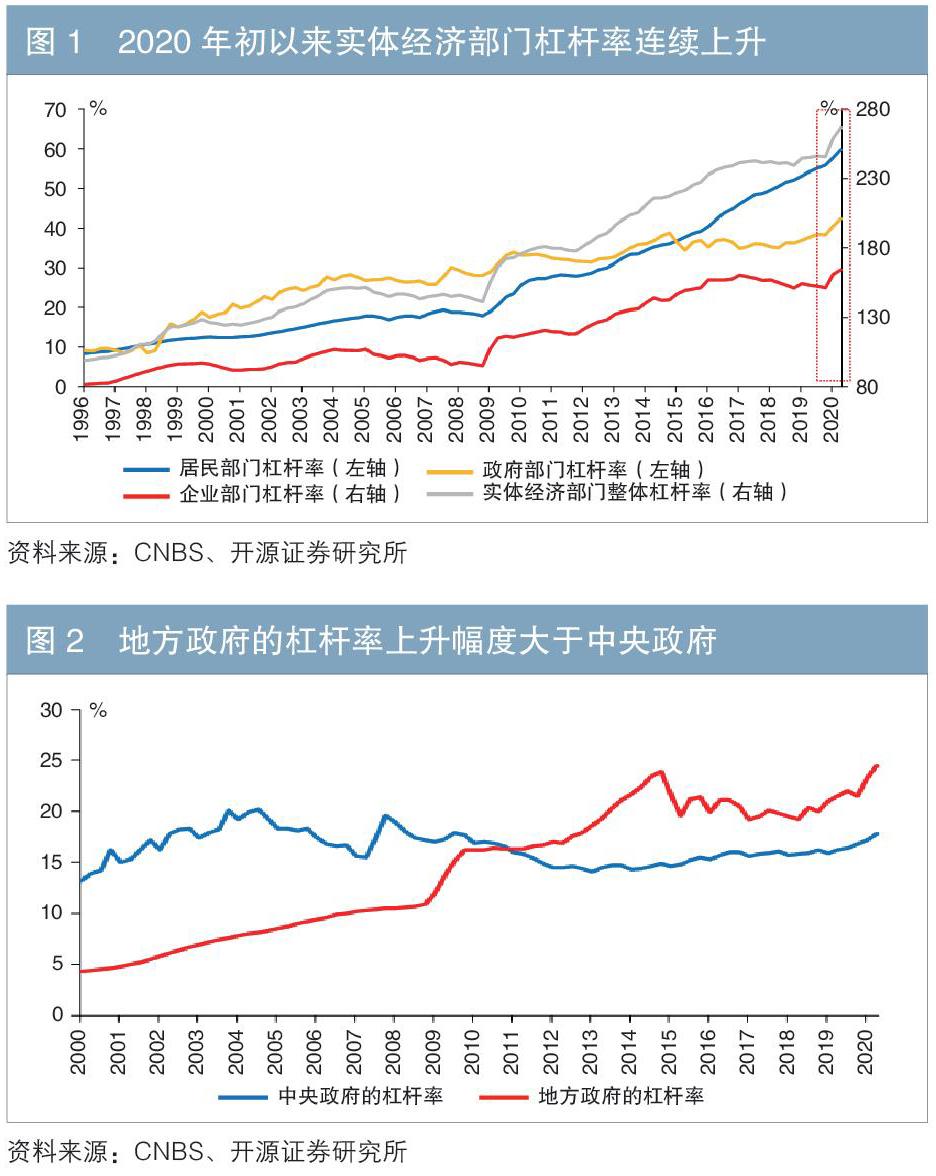

2020年初以來,國內(nèi)實(shí)體經(jīng)濟(jì)部門杠桿水平連續(xù)抬升。國家資產(chǎn)負(fù)債表研究中心(CNBS)的數(shù)據(jù)顯示,2020年上半年,實(shí)體經(jīng)濟(jì)部門杠桿水平出現(xiàn)大幅抬升(見圖1),較2019年底上升21個(gè)百分點(diǎn),至266.4%,創(chuàng)歷史新高。其中,企業(yè)部門杠桿率由回落轉(zhuǎn)為上升,二季度較2019年底上升13.1個(gè)百分點(diǎn),至164.4%,創(chuàng)歷史新高;政府部門杠桿率上升4個(gè)百分點(diǎn);居民部門杠桿率也上升3.9個(gè)百分點(diǎn)。企業(yè)部門杠桿率上升幅度明顯大于政府部門和居民部門。

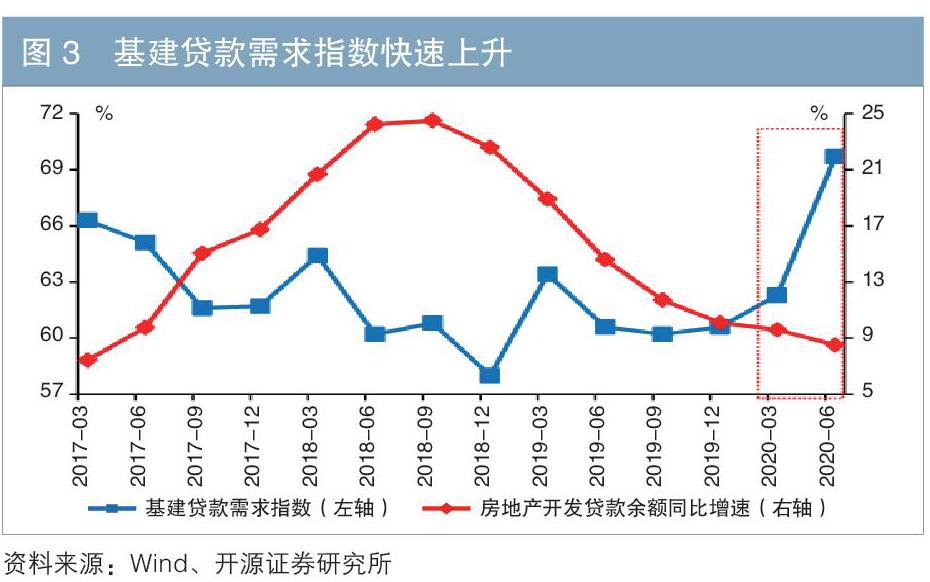

具體來看,在上半年政府部門杠桿率上升的4個(gè)百分點(diǎn)中,中央政府和地方政府分別貢獻(xiàn)1個(gè)和3個(gè)百分點(diǎn)(見圖2)。這與財(cái)政分工等因素有關(guān)。一般財(cái)政支出負(fù)責(zé)落實(shí)“六保”任務(wù),中央政府在其中承擔(dān)的份額較多;政府性基金發(fā)力“穩(wěn)投資”,這主要由地方政府負(fù)責(zé)。上半年,國債、由中央政府承擔(dān)本金償付職責(zé)的特別國債等中央赤字規(guī)模為3.6萬億元,地方政府債、由地方政府承擔(dān)本金償付職責(zé)的特別國債等地方赤字規(guī)模接近7.5萬億元。自2020年初以來,地方政府債的發(fā)行節(jié)奏明顯快于國債,因而地方政府的杠桿率上升幅度大于中央政府。

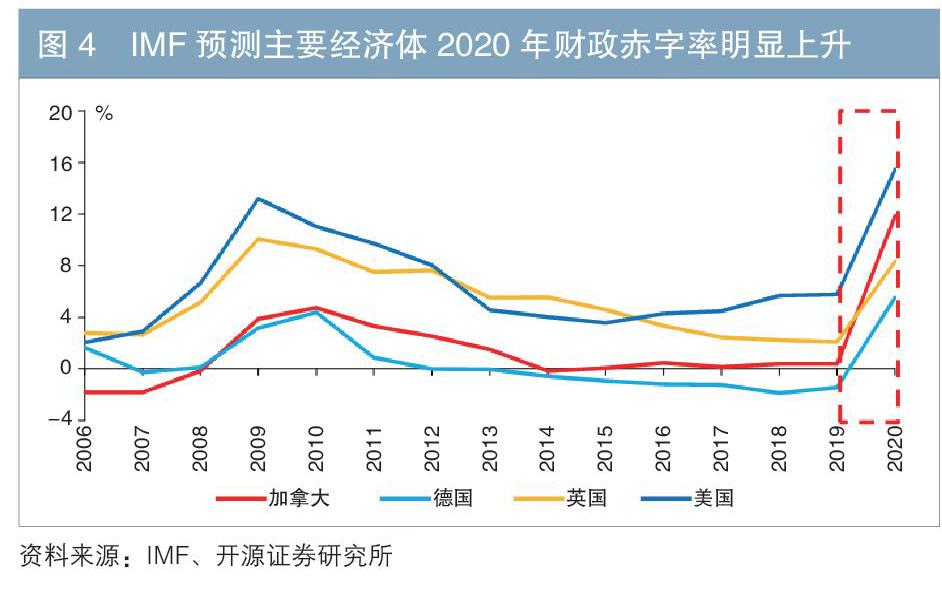

政府部門的加杠桿行為不僅表現(xiàn)為政府部門杠桿水平抬升,還表現(xiàn)為企業(yè)部門杠桿水平抬升。這與“穩(wěn)增長”的具體措施主要由國有企業(yè)和城投平臺承擔(dān)有關(guān)。2020年上半年,與基建相關(guān)的債務(wù)融資明顯增多(見圖3),國有企業(yè)和城投平臺債券融資放量,募集資金注明用于項(xiàng)目建設(shè)的占比有所抬升;同時(shí),信用債募集資金注明用于補(bǔ)充運(yùn)營資金的占比也出現(xiàn)上升,這可能緣于企業(yè)經(jīng)營現(xiàn)金流惡化,并在一定程度上導(dǎo)致企業(yè)杠桿率上升。

居民部門的杠桿水平在一定程度上受到線下消費(fèi)、商品房銷售等因素的影響。2020年一季度,居民部門杠桿率上升1.9個(gè)百分點(diǎn),二季度繼續(xù)上升2個(gè)百分點(diǎn)。受疫情影響,一季度居民貸款增速整體回落,但名義GDP出現(xiàn)負(fù)增長,導(dǎo)致居民部門杠桿率被動抬升。此后隨著國內(nèi)疫情防控形勢逐漸向好,線下消費(fèi)、商品房銷售逐步恢復(fù),居民短期和中長期貸款規(guī)模加速修復(fù),進(jìn)一步推升了居民部門的杠桿水平。

杠桿水平上升背后的政策思路分析

國內(nèi)實(shí)體經(jīng)濟(jì)杠桿水平的明顯抬升與疫情背景下政策托底加碼有關(guān)。財(cái)政政策加大穩(wěn)企業(yè)、保就業(yè)、基建等領(lǐng)域支出,貨幣政策保持穩(wěn)健予以配合。從全球來看,為緩解疫情的沖擊,主要經(jīng)濟(jì)體紛紛加大財(cái)政刺激和貨幣寬松力度。例如,美國已推出2.9萬億美元的財(cái)政刺激計(jì)劃,約占其2019年國內(nèi)生產(chǎn)總值(GDP)的15%,相關(guān)資金用于抗疫、救助中小企業(yè)和中低收入人群等。美聯(lián)儲迅速、大幅降低基準(zhǔn)利率,實(shí)施無上限的量化寬松等政策。國際貨幣基金組織(IMF)預(yù)計(jì),2020年主要經(jīng)濟(jì)體的財(cái)政赤字率將較2019年明顯上升(見圖4)。

本輪我國加杠桿的思路和方式與傳統(tǒng)周期有所不同,實(shí)體經(jīng)濟(jì)杠桿率的變化幅度小于傳統(tǒng)的穩(wěn)增長階段,結(jié)構(gòu)上呈現(xiàn)明顯的“政府加杠桿、居民穩(wěn)杠桿”特征。政策在穩(wěn)增長、調(diào)結(jié)構(gòu)和防風(fēng)險(xiǎn)之間保持動態(tài)平衡。自2020年2月以來,穩(wěn)增長措施加快落地,項(xiàng)目開復(fù)工速度加快,以盡快形成有效投資。與傳統(tǒng)周期相比,穩(wěn)增長的結(jié)構(gòu)性發(fā)力特征明顯,聚焦補(bǔ)短板、鍛長板、惠民生等領(lǐng)域,在加強(qiáng)基建投資的同時(shí),注重推動產(chǎn)業(yè)改造升級,擴(kuò)大戰(zhàn)略性新興產(chǎn)業(yè)投資。在穩(wěn)增長過程中,防范地方債務(wù)風(fēng)險(xiǎn)等要求并未放松,注重把控項(xiàng)目質(zhì)量和風(fēng)險(xiǎn),避免低效、重復(fù)投資。因此,當(dāng)前杠桿水平的變化體現(xiàn)了政策長短期的平衡。其中短期政策服務(wù)于“六穩(wěn)”“六保”,中長期政策的重心在于調(diào)結(jié)構(gòu);短期政策主要為調(diào)結(jié)構(gòu)創(chuàng)造相對平穩(wěn)的宏觀環(huán)境,推動經(jīng)濟(jì)高質(zhì)量發(fā)展,實(shí)現(xiàn)穩(wěn)增長和防風(fēng)險(xiǎn)的長期平衡。

短期政策效果逐步顯現(xiàn)

隨著穩(wěn)增長效果顯現(xiàn),經(jīng)濟(jì)將加快修復(fù)。在供給端,制造業(yè)產(chǎn)出加速增長(見圖5),建筑、汽車產(chǎn)業(yè)的拉動作用明顯。相應(yīng)地,對政策較為敏感的基建投資、汽車消費(fèi)等需求修復(fù)明顯,地產(chǎn)投資快速修復(fù),韌性十足,但居民消費(fèi)修復(fù)速度總體相對較慢。從年內(nèi)來看,廣義財(cái)政支出加快仍將對基建投資形成支持;隨著存量項(xiàng)目趕工期和項(xiàng)目新開工,地產(chǎn)投資的韌性預(yù)計(jì)會延續(xù)一段時(shí)間,但四季度可能面臨一些不確定性;居民消費(fèi)的修復(fù)幅度可能受到就業(yè)和收入等因素的制約。

經(jīng)濟(jì)加快修復(fù),但就業(yè)狀況改善較慢,重點(diǎn)群體就業(yè)壓力較大。2020年年中,全國調(diào)查失業(yè)率達(dá)到5.7%,遠(yuǎn)高于過去兩年的平均水平;新增就業(yè)人數(shù)僅為2019年同期的8成左右。就業(yè)市場修復(fù)較慢與經(jīng)濟(jì)修復(fù)的結(jié)構(gòu)分化有關(guān)——生活服務(wù)類、部分外貿(mào)類行業(yè)就業(yè)的修復(fù)速度較慢。此外,小微企業(yè)景氣度修復(fù)明顯較慢,也制約了整體就業(yè)率的上升。從中短期來看,就業(yè)壓力可能會持續(xù)存在。

在結(jié)構(gòu)性失業(yè)的背景下,受疫情沖擊較大的生活服務(wù)類行業(yè)、小微企業(yè)等仍將是保就業(yè)、保企業(yè)等政策的支持重點(diǎn)。貨幣政策在保持流動性合理充裕的同時(shí),將更加注重“精準(zhǔn)導(dǎo)向”,加大對吸納就業(yè)主體的融資支持。

2020年年中以來,廣義財(cái)政支出加快。2020年1—7月,廣義財(cái)政支出增速上升至2.2%。在財(cái)政收入平穩(wěn)修復(fù)、政府債融資支出加快落地的情況下,預(yù)計(jì)下半年廣義財(cái)政支出增速將明顯上升,政策也將呈現(xiàn)較強(qiáng)的延續(xù)性;全年廣義財(cái)政支出增速將在5%~10%的水平。隨著廣義財(cái)政支出加快、財(cái)政存款不斷投放,以及基建項(xiàng)目等對需求產(chǎn)生拉動,預(yù)計(jì)信用派生行為將增多。

中長期政策推動產(chǎn)業(yè)轉(zhuǎn)型

從中長期來看,杠桿是把“雙刃劍”。伴隨杠桿水平的持續(xù)抬升,債務(wù)對經(jīng)濟(jì)行為的壓制作用將逐步凸顯,資金利用效率會下降。為解決這一問題,政策層面在引導(dǎo)“舊經(jīng)濟(jì)”出清,加快“新經(jīng)濟(jì)”培育。這也體現(xiàn)出去杠桿是場持久戰(zhàn),其本質(zhì)是產(chǎn)業(yè)轉(zhuǎn)型升級。

引導(dǎo)“舊經(jīng)濟(jì)”出清的政策思路主要從控制增量和化解存量兩個(gè)維度展開。在控制增量方面,通過《政府投資條例》(國令第712號)、中央與地方事權(quán)劃分等制度的配套組合,明確地方財(cái)政支出責(zé)任,規(guī)范政府部門的杠桿行為;規(guī)范房地產(chǎn)融資端行為,以推動房地產(chǎn)領(lǐng)域的供給側(cè)結(jié)構(gòu)性改革。在化解存量方面,自2019年以來,市場化債轉(zhuǎn)股、市場主體退出等政策加快落地。

加快“新經(jīng)濟(jì)”培育的政策思路主要體現(xiàn)為對新興產(chǎn)業(yè)的扶持和培育,加快產(chǎn)業(yè)轉(zhuǎn)型升級。自2015年以來,政策層面對新舊動能轉(zhuǎn)換的重視程度明顯提高,重要會議中的相關(guān)表述出現(xiàn)的頻次也顯著增加。為保障新興產(chǎn)業(yè)的快速發(fā)展,財(cái)稅、金融等政策對新興產(chǎn)業(yè)的支持力度也在加大。其中,以5G、云計(jì)算、大數(shù)據(jù)等為代表的新一代信息技術(shù)領(lǐng)域,以及高端裝備制造、新能源汽車等領(lǐng)域最為典型,相關(guān)政策思路較為明確,政策支持力度相對更大。

責(zé)任編輯:印穎? 劉穎

猜你喜歡

美與時(shí)代·美術(shù)學(xué)刊(2022年3期)2022-04-27 01:18:15

火花(2019年12期)2019-12-26 01:00:28

人大建設(shè)(2019年12期)2019-05-21 02:55:32

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:14

中國財(cái)政年鑒(2017年0期)2017-07-04 08:49:00

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2016年10期)2016-09-26 12:05:15

中國財(cái)政年鑒(2016年0期)2016-06-05 15:23:31

學(xué)苑創(chuàng)造·A版(2015年11期)2016-01-14 09:03:27

中國工程咨詢(2015年5期)2015-02-16 05:35:26

杭州師范大學(xué)學(xué)報(bào)(社會科學(xué)版)(2013年6期)2013-03-11 16:35:04