何為好公司?

2020-11-02 02:43:56思想鋼印

商界評論 2020年9期

關鍵詞:企業

什么樣的公司是好公司?不同立場的人有不同的答案。對于二級市場的投資者而言,投資回報率高,即ROE高,就是好公司。

ROE=凈利潤/凈資產。凈資產即歸屬于股東的權益,凈利潤是企業創造的收益,ROE衡量的就是投資下去的錢所創造的收益。

在巴菲特看來,“如果只能用一個指標進行選股,我會選擇ROE,那些ROE能常年持續穩定在20%以上的公司都是好公司。”但前提是“只能用一個指標進行選股”,這是一個靜態角度。

隨著企業規模增長,繼續維持高ROE很難。所以,我們必須從靜態和動態、結構與外部關系等多維度出發,才能全面理解什么樣的企業算是好企業。

使命感ROE三因素

從靜態分析,在不考慮企業規模增長的情況下,企業如何保持ROE水平?

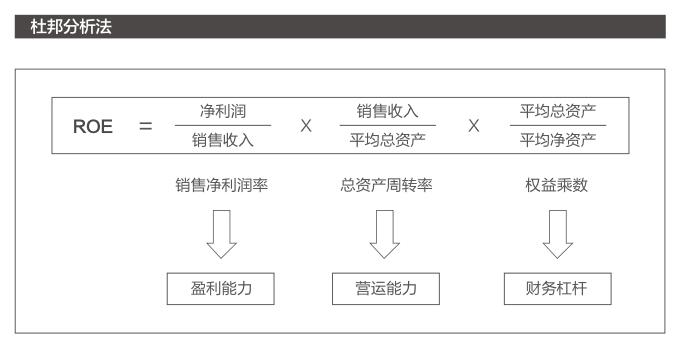

方法就是財務分析中常用的杜邦分析法:ROE=銷售凈利率(凈利潤/總收入)×資產周轉率(總收入/總資產)×權益乘數(總資產/凈資產)。

在杜邦三因素中,權益乘數取決于資產負債率,是反映企業經營安全的指標,主要看企業負債情況,相對容易保持穩定。

銷售凈利率,是衡量盈利能力的指標,主要看產品毛利和費用控制能力。維持該指標的難度取決于競爭激烈程度,以及產品更新換代的頻次。

資產周轉率代表企業的管理營運效率。若企業想多次“周轉”,最好的方法就是將產品賣得便宜,或者加大費用投資,但這么一來,企業銷售凈利率水平就下降了。

可見,后兩個指標是矛盾的。如果是一個平庸的企業,之前經營水平較低,想要保持指標不變,相對來說還比較容易。

比如,樓下雜貨店東西便宜,規模也小,生意較穩定,每年賺的錢可以全部用于維持個人生活開支。但如果店主想要擴大規模開更多的店,就要把一部分盈利用于資本積累。

此操作,對上市公司而言則是“不分紅”或“少分紅”—這就是如何動態保持ROE水平的問題了。

一個凈資產每年都在快速增長的高速發展中企業,若要求其每年保持同樣的ROE水平,就意味著公司盈利增長速度要與凈資產增加速度相當,即等于ROE(零分紅時)。

但根據邊際效益遞減原則,一個企業規模越大,就越難保持相同的盈利水平。如果該行業本身增速是個位數,企業20%的增長只能靠“搶”市場份額實現。

那么,一開始還能搶那些較弱的被自然淘汰的產能,而一旦市場份額陷入膠著狀態, ROE就維持不住了。

這是從外部競爭的角度看規模增長時,維持ROE的難度。那么從ROE結構來看呢?

企業凈資產增長時,ROE構成三要素的“權益乘數”就會下降。若企業保持合理的資產負債率,就意味著要增加債務,從而導致費用增長,凈利潤率會下降。這時企業就要提升“資產周轉率”,但規模增長后,能繼續維持運營效率就不錯了,想要提升效率,需要非常強大的管理團隊。

另一個方法是產品升級,或降低成本,或提升售價去提升毛利水平,但這需要增加研發費用和銷售費用。

很明顯,ROE構成三要素環環相扣,只有少數企業或憑著天賦異稟(如茅臺),或憑著管理能力(如海天、愛爾),多年維持著高ROE。

生物體以熵減為食

熱力學第二定律也稱熵增定律。該定律認為,任何一個孤立系統,若沒有外力做功,必然會從有序走向混亂。熵越小,代表一個體系越有序,越大代表越混亂,直到徹底無序,即達到“熵”最大值。

如果我們把企業看成一個體系,管理制度讓所有員工處于各司其職的有序狀態,即“熵”較小狀態。如果沒有管理制度的更新,隨著時間變化,原有制度與體系將不足以應對新的挑戰,企業漸漸進入混亂的“熵增”狀態。

想要對抗這種“熵增”,唯一方法就是不斷利用外部力量改變這個孤立系統,那就需要消耗功。

這也就是奧地利著名物理學家薛定諤所說的:生物體以熵減為食。

ROE本質上是從投資人角度觀察企業的熵,低ROE代表高熵,高ROE代表低熵。企業隨著規模的增加,管理結構的復雜,如果沒有外力改變,必然是“熵增”的,即投資回報率越來越低。

所以,再偉大的企業也終會淪為平庸,再優秀的投資者也終淪為平庸。我們能做的僅僅是在某一段時間內維持投資回報率水平,尋找極少數能對抗熵增的公司,甚至是能提高ROE即熵減的公司。

簡單地說,就是三類公司:

1. 低規模低熵;

2. 高規模熵平衡;

3. 高熵但正處于熵減狀態。

它們要么是罕見的“天然持續低熵體”;要么正處于“熵減”的特殊狀態;要么能不斷打破孤立系統,提升管理水平,對產品進行升級。

“低熵體”吸納“高熵體”

假設同一家控股公司在同一行業有甲乙兩家上市公司,產品類似,總資產和凈資產規模相同,甲公司經營穩定,今年凈利潤達10億元;乙公司經營不好,今年虧損1億元。假設該行業合理PE為30倍,那么—

甲公司市值:10億元凈利潤×30倍PE=300億元;

乙公司市值:虧損,故按1倍的市凈率計算,50億元凈資產×1倍PB=50億元。

現母公司宣布甲乙兩家上市公司合并成立“新甲”公司,那么“新甲”的合理估值應該是多少?

估值是企業未來能夠獲取的自由現金流的折現,現金盈利能力越強,資產估值越高。如果用ROE衡量盈利能力,用PB表示資產估值倍率(PB-ROE估值法),那么成長性越高的公司,應給予更高的PB值。

由于甲乙合并是由甲主導,因此估值與原甲公司的ROE水平更相關,但“新甲”的資產規模比原甲公司大了一倍,所以新公司的估值水平,取決于增加了那部分資產后,“新甲”未來能取得何種水平的ROE。

要知道,原甲公司ROE為20%,有著相當高的盈利水平,即使沒有合并乙公司,若每年不進行一定比例的分紅,維持難度也非常大。“低熵體”本身就有“熵增”的趨勢,想要多年保持ROE水平,只有通過管理能力的提升實現。

而乙公司盈利逐年下降,是一個“熵增”的過程,ROE降到-2.5%,乙公司已成為一個“高熵體”。

一個“低熵體”吸納了一個“高熵體”,我們當然不能認為其仍然是原先的那個低熵體。新甲公司ROE水平降到了9%,所以我們也很難給出原先的PB。

但甲公司已經證明了自己是少數能通過管理長期保持熵平衡的優秀企業,新甲公司可以用“改造乙公司”來證明自己依然擁有這種能力,從而恢復到原先的估值水平。

所以,“新甲”目前的估值取決于投資者對甲公司整合乙公司難度的預期,其估值是不穩定的,市場將根據甲公司的整合情況不斷調整估值,直到市場對公司的新估值有比較穩定的預期。

這個過程,正好體現在了立訊精密這家公司身上。

立訊精密的收購之路

自2010年上市后,大部分時間立訊精密扣非ROE都維持在13%~20%之間,對于重資產的加工制造企業而言相當穩定。但2010年和2016年,立訊精密出現2次30%以上的下降。

其原因在于股本的變動:立訊分別于2010年IPO、2014年和2016年2次增發新股,凈資產大幅度上升,導致2010年、2016年ROE下降,但新增資產很快產生效益,其后幾年ROE水平快速恢復到IPO或增發當年。其中2014年,蘋果帶來的業務促使利潤增長100%以上,每股EPS不但沒有被新發行的股本攤薄,反而增長了30%。

作為高折舊的重資產行業,加上3次股本擴張造成凈資產迅速增長。一般企業早就“熵增”為一家平庸的企業了,為何立訊可以持續維持高ROE?

答案來自立訊歷史上幾筆重要的收購案。

第一次重要收購發生在2010年上市后,次年立訊便用IPO的錢收購了昆山聯滔電子,打入蘋果供應鏈,2014-2015年立訊業績大爆發。

第二次重要收購是2014年,立訊用增發的錢收購了蘇州豐島,進入可穿戴領域;2016年用增發的錢收購蘇州美特,進入聲學領域,最終孕育出近兩年貢獻最多利潤增長的TWS耳機業務,導致2019年之后的本輪業績爆發。

第三次重要收購就在今年,立訊收購緯創在中國大陸的iPhone代工廠,與鴻海、和碩一起成為蘋果iPhone的三大代工廠,這也是支撐立訊未來市值繼續增長的基礎。

作為市值4 000億元的上市公司,目前貢獻利潤的大頭都來自上市后的收購,立訊精密可謂A股的“并購之王”。

喜歡收購的上市公司很多,大部分公司不但沒有立訊的成長性,反而陷入低增長高商譽的狀態,原先好好的業務也被拖累。上市十年,立訊一路收購,大家自然會想,它的商譽一定很高吧?

事實剛好相反,立訊2011年商譽為4.29億元,2019年末商譽為5.33億元,期間商譽減值共計0.36億元,9年商譽增加僅1.4億元,占總資產比例1.08%。

商譽少,說明這些日后給立訊帶來巨大盈利的業務與資產,當時基本是以凈資產的公允價值收購的——典型的“低進高出”。

大部分上市公司收購資產,看中的是對方高盈利或高估值,其出發點是想不勞而獲;立訊并不依靠被收購公司提升盈利,而是用自己的管理整合能力,對被收購公司生產線進行改造,降低成本、提升良率、增加訂單響應速度,從而獲得更多訂單。

比如2011年立訊拿下聯滔電子,經過2年整合,ROE緩緩上升。到2014年終于厚積薄發,一季度時,立訊的蘋果訂單還只有少量數據線和電源線,但下半年,就進入蘋果新品中的Lighting、耳機線、電源線和無線充電供應,成為當年蘋果產業鏈的明星公司之一。

更有說服力的是AirPods業務,剛開始蘋果訂單是給英業達的,但英業達折騰一年,一直沒能解決良品率問題,導致成本居高不下,所以第一年AirPods賣得很一般。

立訊看中可穿戴業務的潛力,從聲學突破,2016年收購蘇州美特,2017年拿到蘋果的第一筆訂單。經過大半年努力,立訊將AirPods良品率提升到接近100%,并大大縮短了發貨周期,爭取到了AirPods這款明星產品的“一供”地位,導致2019年以來的業績大爆發。

立訊精密的整合之路

立訊是典型的“并購驅動型公司”,但它跟A股大部分溢價收購高盈利能力資產的公司相反。作為“低熵體”,其收購的對象往往是經營能力一般或陷入經營困境的“高熵體”,因而成本不高。

每次增資擴股進行外部收購后,立訊ROE會突然下降,但之后又慢慢上升,說明整合很成功。其原因在于,立訊看中的是被收購公司在該領域的經驗和客戶積累,憑借自己強大的管理整合能力對被收購資產進行經營效率提升,最終同化成自己的業務。

立訊每一次收購都是“熵增”到“熵減”的過程,這個過程比單純維持“低熵體”更能釋放業績。因為它同時包括規模的快速增長,一旦成功,將給股東帶來更大收益。

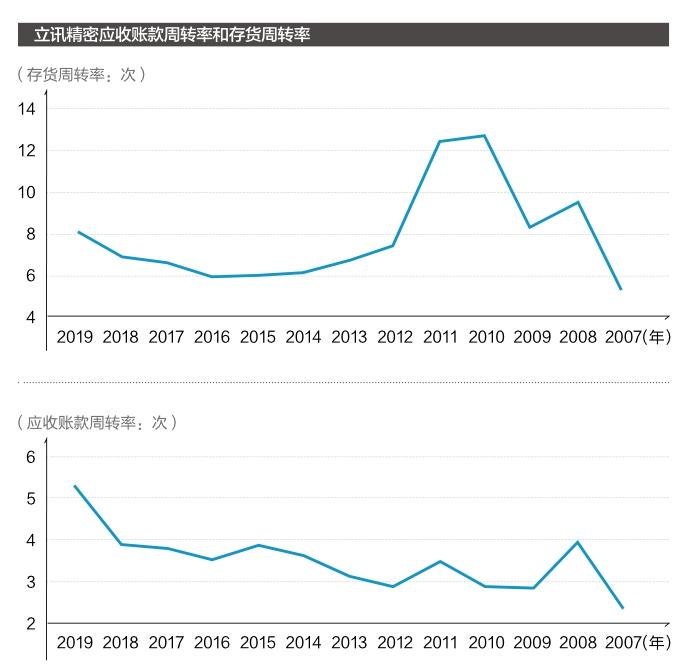

從ROE的杜邦分析中可以看到,近幾年立訊銷售凈利潤率小幅下降,而總資產周轉率大幅上升,后者才是ROE上升的真正原因。總資產周轉率代表一家公司的運營效率,立訊應收賬款周轉率和存貨周轉率在近幾年營收規模急速擴展的同時,仍保持上升,體現了其強大的管理整合能力。

所以,當“高熵體”和“低熵體”整合成一個新系統時,想要出現“熵減”,有幾個重要的條件:

第一,必須是“低熵體”整合“高熵體”,是優質資產整合不良資產。

A股大部分公司資產重組失敗的原因在于:公司業務衰敗后,想憑借上市公司的融資能力收購“優質資產”,因而大部分都是“高熵體”主導資產重組。最終結果成了大家綁在一起加速“熵增”。

第二,“低熵體”與“高熵體”需要有一定的可整合性。

無論是行業橫向產能整合,抑或上下游縱向產業整合,也需要管理文化接近,被整合方對整合方的管理沒有抗拒情緒。

由于熵增的存在,再優秀的公司也終將歸于平庸,業務邊界的限制就是原因之一。優秀的管理團隊希望用新業務維持“熵平衡”,但每涉足一塊新業務,雖然帶來了新的增長動力,但也給未來增加了不確定性。

因此,當高ROE企業遇到業務邊界,該怎么辦?

企業經營的邊界

有一種價值投資者常用的選股模型:連續N年ROE大于15%的公司。

當分紅率較低,ROE天然有下降的趨勢,只能靠卓越的管理,挑戰企業經營邊界,盡可能長期保持企業“熵平衡”。15%的ROE是優秀企業與平庸企業的分界線,連續多年ROE大于15%,往往代表企業管理水平較高。

但管理對業績的提升,如同運動對健康的影響,到一定程度效果就會降低,這就是企業經營的邊界。企業經營的邊界有3種:

第一種,“靠山吃山,把山吃完”。如老字號,或靠某一項專利技術起家,這類企業往往有獨特的競爭優勢,在一段時間內獲得了很高的ROE,但“山”總有吃完的一天。

第二種,細分行業的天花板。專注某一細分領域,處于競爭不太激烈的藍海賽道,天花板低,巨頭不屑,所以高速增長三五年后上市,就遇到了“企業的經營邊界”。

第三種,市場份額固化。經過多年競爭,參與者各有特色,不管是價格戰、技術戰,還是融資戰,誰也打不敗誰,市場份額僵持,這是最常見的“企業的經營邊界”。

一旦企業遇到經營邊界,而之前的ROE水平又很高,于是估值過高,此時反而需要警惕。如果企業仍像高速發展期那樣少分紅,把利潤繼續投入經營活動,就算盈利保持增長,ROE水平往往也會下降,從而估值下降。

以ROE為核心

在大部分行業,規模變大可以降低成本,提高回報率,此時規模驅動和利潤驅動是一致的。但如果向產業鏈上下游拓展,或開發新產品、進入新賽道,則不但沒有這種“規模效應”,反而因新業務規模不夠,而拉低企業整體投資回報率。

洽洽食品是瓜子行業的老大,甩開第二名一大截后,就要考慮下一步錢往哪兒投。洽洽選擇了兩個方向:一是每日堅果混合包,屬于跨品類擴張;二是更高端升級產品,屬于同品類擴張。

從效果看,每日堅果是一個低毛利走量產品,而且群雄逐鹿,顯然拉低了ROE;升級版瓜子高端產品,則提高了毛利,維護了ROE。

從規模擴張來說,前者屬于純增量,后者是擠占原有產品市場份額的消費升級,前者明顯快于后者。長期而言,隨著前者占比越來越高,很可能會拖累ROE。

A股有很多醫療連鎖公司,醫院投資巨大,前期回報慢,眼科尤其如此,但為什么愛爾眼科能長期保持穩定且高的ROE?

因為它的模式是大股東投資新醫院,等新醫院賺錢時,再由上市公司用融資的錢買回來,雖然價格貴了很多,憑空多了很多商譽,但有利于ROE的穩定。

這就是以“ROE為核心指標”,從投資人利益出發考慮規模擴張的問題。所以資本市場也不吝給出百倍估值。

我們不能一看到50倍以上的PE,就覺得市場又犯錯了,機構又抱團了。很多時候,這是機構投資者給那些充分考慮投資者利益的上市公司的“信任溢價”。

什么是好公司

再優秀的公司也有其經營的邊界,規模是優秀企業的天敵,這不是管理能解決的問題。

ROE天然有一個向下的趨勢,再優秀的管理層,如果意識中沒有把ROE當成核心目標去追求,就開始與小股東因利益分道揚鑣,“規模變大,估值向下”就是大勢所趨。你不在乎資本市場,資本市場也不會在乎你。

投資的目的是什么?賺錢。好企業就像一輛剛好可以拉你一程的公交車,你不能指望它一直陪你到目的地。

能給投資人帶來回報的,都是好企業,但好企業不一定都能給投資人帶來回報。分析企業,不但要找到好公司,還要找到能給股東創造價值的好公司。

(本文來源于價值投資類微信公眾號思想鋼印。)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26