《印象·劉三姐》旅游開發效率研究

2020-11-06 03:20:32王亞娟

西部學刊 2020年18期

關鍵詞:非物質文化遺產

摘要:旅游開發是保護非物質文化遺產的一種方式,近年來多地依托本地的非物質文化遺產資源進行旅游開發,這類旅游開發是否有效一直是學界關注的焦點。運用DEA模型,借助DEAP2.1和MATLAB進行運算,對《印象·劉三姐》進行投入產出效率分析,發現除個別年份外,運營效果良好,規模報酬一直處于遞增階段,發展潛力很大。由于該項目是將劉三姐歌謠進行旅游開發出的以演出形式進行輸出的文化產品,演職員對演出來說至關重要。因此合理投入演職員這些人力資源對其投入產出效率十分重要。

關鍵詞:非物質文化遺產;DEA模型;開發效率;《印象·劉三姐》

中圖分類號:F592.3 ? ?文獻標識碼:A文章編號:2095-6916(2020)18-0058-05

引言

大型山水實景演出《印象·劉三姐》是中國·漓江山水劇場之核心工程,以真實山水作為演出舞臺,實現了民族文化與自然山水的巧妙融合,詮釋了人與自然的和諧關系。該項目緣起廣西國家級非物質文化遺產——劉三姐歌謠,由政府引導扶持,桂林廣維文華旅游文化產業有限公司投資制作,開創了全球山水實景演出的先河,成為了展示廣西文化與旅游資源的新窗口,產生了巨大的經濟效益。

2006年劉三姐歌謠被列入第一批國家級非物質文化遺產代表性項目名錄,《印象·劉三姐》項目的空前成功使劉三姐歌謠成為非物質文化遺產產業化開發的典型代表,通過旅游開發,劉三姐歌謠更充分的顯示了中華民族民間傳統藝術活態文化的魅力。本文運用DEA模型①對《印象·劉三姐》項目投入產出效率進行分析,旨在發現劉三姐歌謠這一非物質文化遺產旅游開發后的綜合績效如何,投產配置的有效性,影響產出效率的因素及項目運作發展態勢和遇到的問題等,并進一步歸納總結非物質文化遺產旅游開發經營績效評價方法及一般共性特點,為此類研究提供參考借鑒。

一、《印象·劉三姐》經營現狀概述

桂林廣維文華旅游文化產業有限公司是一家成立于2001年的本土民營文化企業,該公司投資制作的全球第一部山水實景演出《印象·劉三姐》以廣西國家級非物質文化遺產劉三姐歌謠為創意原型,創造性地將廣西少數民族風情和漓江山水漁火等元素進行組合,達到了“天人合一”的境界,被譽為“與上帝合作之杰作”,公司也被譽為“最具創造精神的文化企業”。《印象·劉三姐》由梅帥元為總策劃和制作人,張藝謀、王潮歌、樊躍任總導演,歷經5年零5個月,經過109次演出方案修改,于2004年3月20日正式公演。項目演出地選址于桂林陽朔漓江精華段與田家河交匯處,隔水相望遠近馳名的書童山,1.654平方公里的漓江水域成為演出舞臺,浩瀚的蒼穹作為天然幕布,12座高聳的山峰構成背景,傳統的“一個舞臺三面墻”的劇場布局首次被打破。《印象·劉三姐》演出當年就獲得直接經濟收益6000萬元,實現了文化與經濟的相互交融。從2004年至2013年,一直保持著平均每年演出400多場,場均2000多人觀看的良好勢頭,演出總場次已近4500場,接待觀眾已累計超過1000萬人次,各項稅費繳納近2億元。目前《印象·劉三姐》演出已經形成了“票房銷售—旅游帶動—房地產增值—商貿服務—就業拉動—品牌效應—吸引投資—股份升值”一條比較完整的旅游文化產業鏈。

2008年,公司躋身全國文化企業30強。除了《印象·劉三姐》,公司還通過融資等方式,投資3.2億元,建設了山水劇場、漓江劉三姐歌圩、陽朔東街等文化項目。

二、《印象·劉三姐》旅游開發效率評價

(一)研究方法簡介

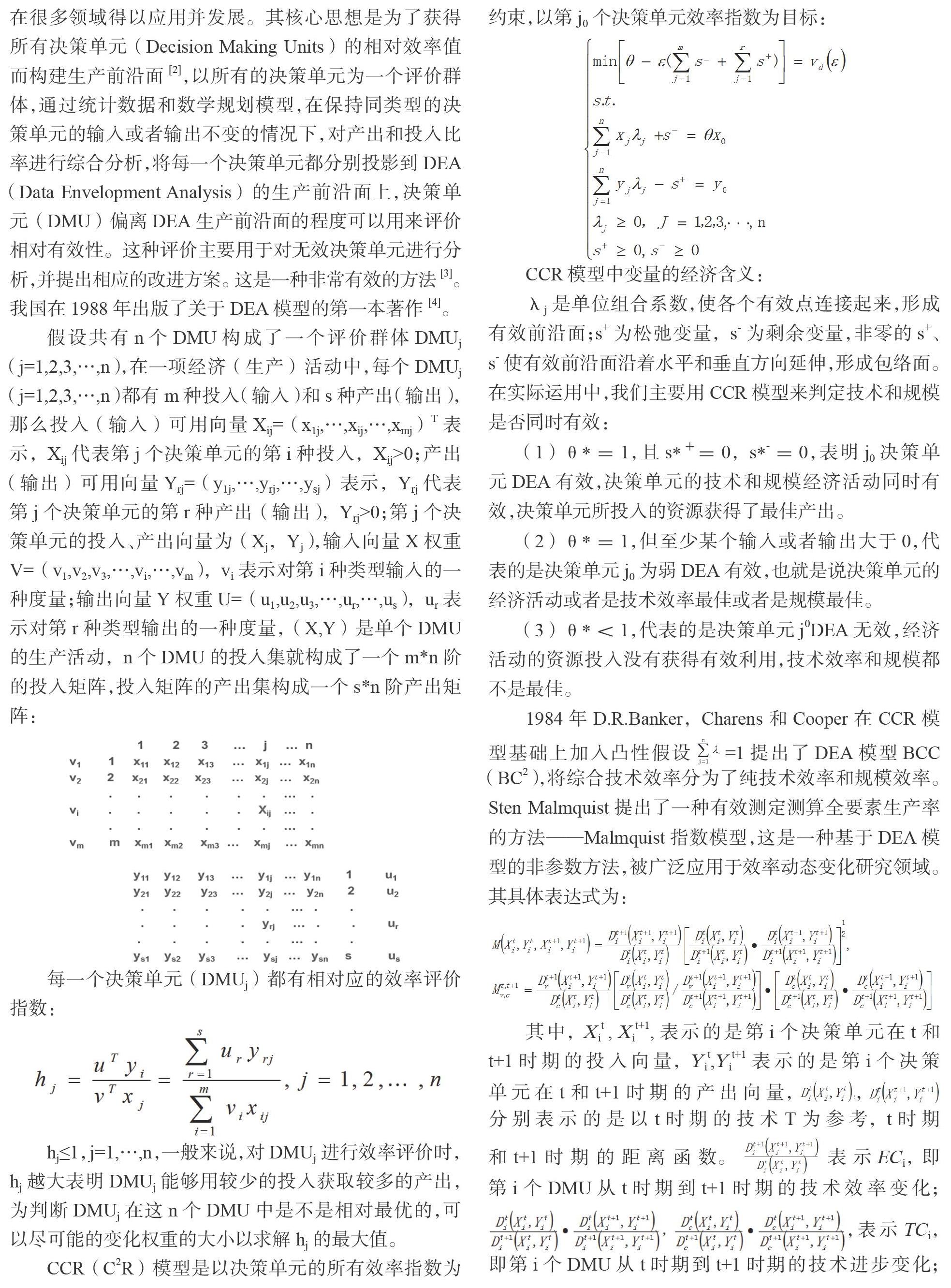

DEA(Data Envelopment Analysis)模型翻譯為中文是:數據包絡分析模型,該模型是1978年由Charnes、Coopor和Rhodes三人共同提出的。1978年,美國運籌學家、美國德克薩斯大學教授A.Charnes、W.W.Coopor和E.Rhodes在權威的“歐洲運籌學雜志”上發表了一篇重要論文“Measuring the ef.ciency of decision making units”(決策單元的有效性度量)[1],正式提出了一個運籌學的新領域:數據包絡分析。這種方法自提出以來,在很多領域得以應用并發展。其核心思想是為了獲得所有決策單元(Decision Making Units)的相對效率值而構建生產前沿面[2],以所有的決策單元為一個評價群體,通過統計數據和數學規劃模型,在保持同類型的決策單元的輸入或者輸出不變的情況下,對產出和投入比率進行綜合分析,將每一個決策單元都分別投影到DEA(Data Envelopment Analysis)的生產前沿面上,決策單元(DMU)偏離DEA生產前沿面的程度可以用來評價相對有效性。這種評價主要用于對無效決策單元進行分析,并提出相應的改進方案。這是一種非常有效的方法[3]。我國在1988年出版了關于DEA模型的第一本著作[4]。

假設共有n個DMU構成了一個評價群體DMUj(j=1,2,3,…,n),在一項經濟(生產)活動中,每個DMUj(j=1,2,3,…,n)都有m種投入(輸入)和s種產出(輸出),那么投入(輸入)可用向量Xij=(x1j,…,xij,…,xmj)T表示,Xij代表第j個決策單元的第i種投入,Xij>0;產出(輸出)可用向量Yrj=(y1j,…,yrj,…,ysj)表示,Yrj代表第j個決策單元的第r種產出(輸出),Yrj>0;第j個決策單元的投入、產出向量為(Xj,Yj),輸入向量X權重V=(v1,v2,v3,…,vi,…,vm),vi表示對第i種類型輸入的一種度量;輸出向量Y權重U=(u1,u2,u3,…,ur,…,us),ur表示對第r種類型輸出的一種度量,(X,Y)是單個DMU的生產活動,n個DMU的投入集就構成了一個m*n階的投入矩陣,投入矩陣的產出集構成一個s*n階產出矩陣:

其中,Xit , Xit+1,表示的是第i個決策單元在t和t+1時期的投入向量,Yit,Yit+1表示的是第i個決策單元在t和t+1時期的產出向量, ?, ?分別表示的是以t時期的技術T為參考,t時期和t+1時期的距離函數。 ?表示ECi,即第i個DMU從t時期到t+1時期的技術效率變化; ?,表示TCi,即第i個DMU從t時期到t+1時期的技術進步變化; ?表示PCi,即第i個DMU從t時期到t+1時期的純技術效率變化; ?表示SCi,即第i個DMU從t時期到t+1時期的規模效率變化。利用距離函數比率計算出投入產出比率,再繼續分解為技術進步變化、技術效率變化和純技術效率變化、規模效率變化,以此來分析全要素生產率產生變化因為技術效率變化導致的還是因為技術進步導致的變化。

(二)指標選取

本文選取X1:固定資產投入(單位:萬元)和X2:職員人數(單位:人)作為投入指標,Y1:主營業務收入(單位:萬元)作為產出指標。其中,固定資產投入主要是指舞臺、燈光、音響、房屋等建設投入;職員人數是指演職員,包括所有需參演的演員和后臺職員;主營業務收入主要是門票年銷售總額。決策單元的選取在數量上有所要求,太少可能會影響評價結果的準確性,決策單元數量達到產出指標總和的2到3倍是基本的要求,本文選取2003—2016年共14個年份作為決策單元,符合要求。

(三)數據運算與結果分析

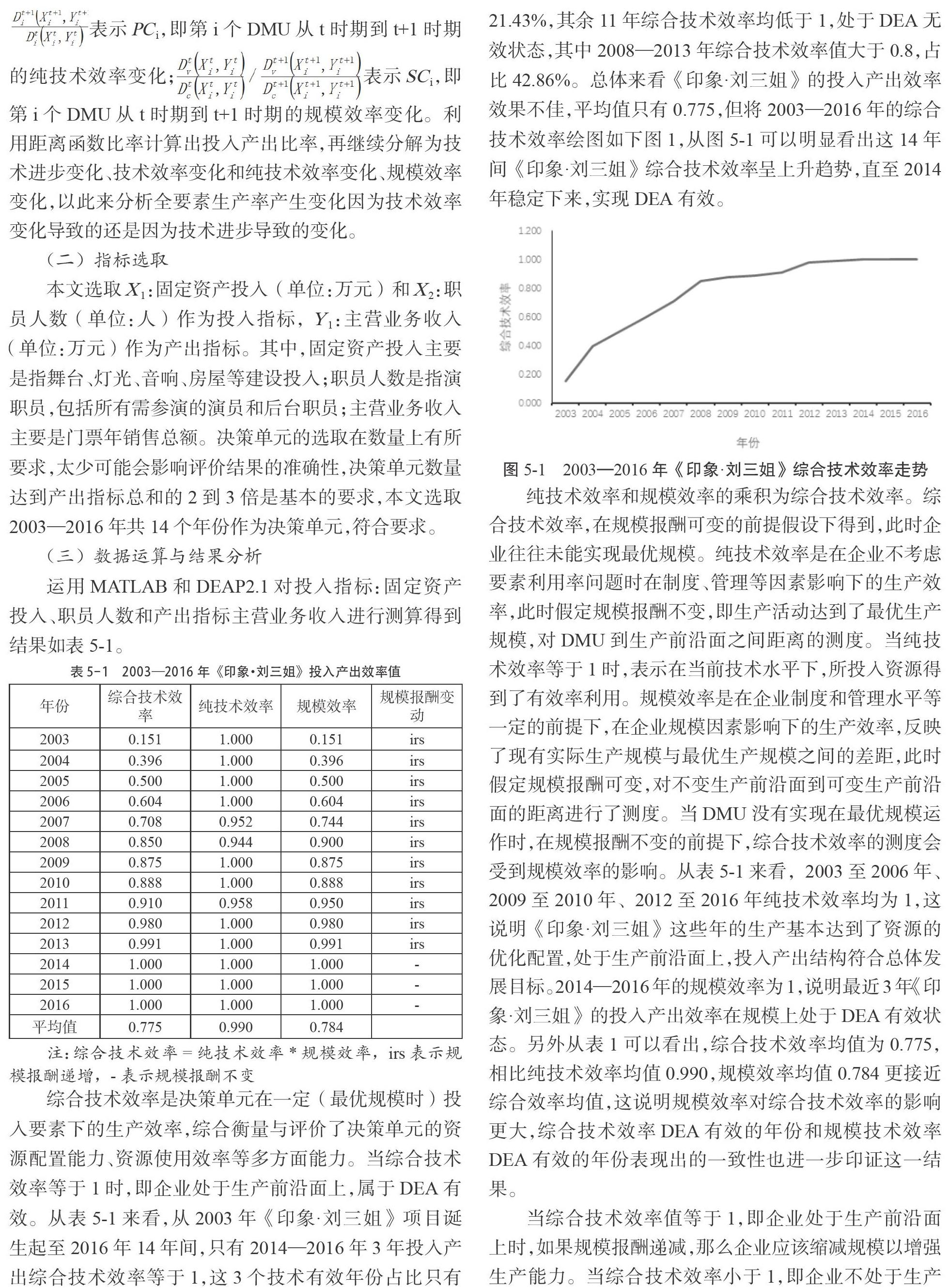

運用MATLAB和DEAP2.1對投入指標:固定資產投入、職員人數和產出指標主營業務收入進行測算得到結果如表5-1。

綜合技術效率是決策單元在一定(最優規模時)投入要素下的生產效率,綜合衡量與評價了決策單元的資源配置能力、資源使用效率等多方面能力。當綜合技術效率等于1時,即企業處于生產前沿面上,屬于DEA有效。從表5-1來看,從2003年《印象·劉三姐》項目誕生起至2016年14年間,只有2014—2016年3年投入產出綜合技術效率等于1,這3個技術有效年份占比只有21.43%,其余11年綜合技術效率均低于1,處于DEA無效狀態,其中2008—2013年綜合技術效率值大于0.8,占比42.86%。總體來看《印象·劉三姐》的投入產出效率效果不佳,平均值只有0.775,但將2003—2016年的綜合技術效率繪圖如下圖1,從圖5-1可以明顯看出這14年間《印象·劉三姐》綜合技術效率呈上升趨勢,直至2014年穩定下來,實現DEA有效。

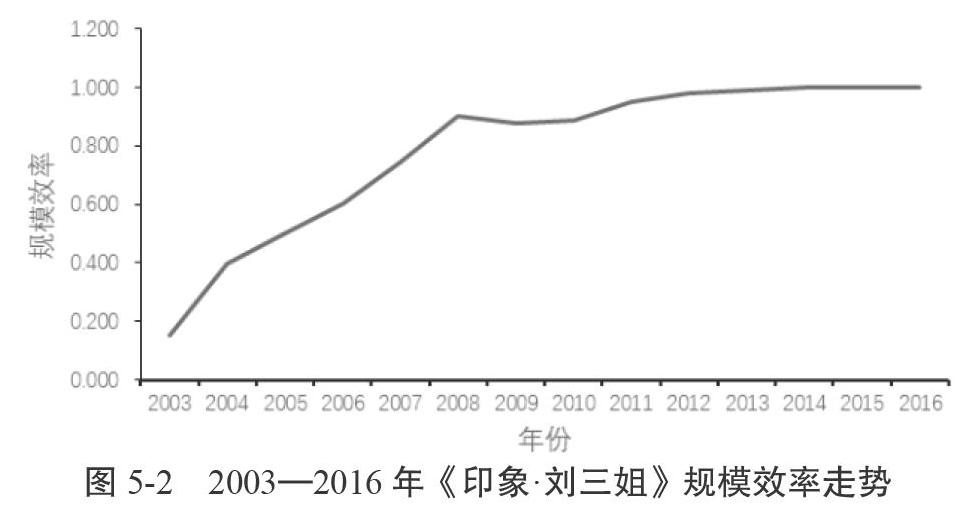

純技術效率和規模效率的乘積為綜合技術效率。綜合技術效率,在規模報酬可變的前提假設下得到,此時企業往往未能實現最優規模。純技術效率是在企業不考慮要素利用率問題時在制度、管理等因素影響下的生產效率,此時假定規模報酬不變,即生產活動達到了最優生產規模,對DMU到生產前沿面之間距離的測度。當純技術效率等于1時,表示在當前技術水平下,所投入資源得到了有效率利用。規模效率是在企業制度和管理水平等一定的前提下,在企業規模因素影響下的生產效率,反映了現有實際生產規模與最優生產規模之間的差距,此時假定規模報酬可變,對不變生產前沿面到可變生產前沿面的距離進行了測度。當DMU沒有實現在最優規模運作時,在規模報酬不變的前提下,綜合技術效率的測度會受到規模效率的影響。從表5-1來看,2003至2006年、2009至2010年、2012至2016年純技術效率均為1,這說明《印象·劉三姐》這些年的生產基本達到了資源的優化配置,處于生產前沿面上,投入產出結構符合總體發展目標。2014—2016年的規模效率為1,說明最近3年《印象·劉三姐》的投入產出效率在規模上處于DEA有效狀態。另外從表1可以看出,綜合技術效率均值為0.775,相比純技術效率均值0.990,規模效率均值0.784更接近綜合效率均值,這說明規模效率對綜合技術效率的影響更大,綜合技術效率DEA有效的年份和規模技術效率DEA有效的年份表現出的一致性也進一步印證這一結果。

當綜合技術效率值等于1,即企業處于生產前沿面上時,如果規模報酬遞減,那么企業應該縮減規模以增強生產能力。當綜合技術效率小于1,即企業不處于生產前沿面上時,通過觀察純技術效率和規模效率值的相對大小,以判斷導致DEA無效的影響主因。從2003年至2013年,綜合技術效率一直小于1,處于DEA無效狀態,但除了2007年、2008年和2011年外,純技術效率處于DEA有效狀態,這說明大多數年份《印象·劉三姐》的資源配置是有效的,投入產出結構合理,但其規模效率一直沒有實現DEA有效,這說明在技術水平保持不變的條件下,《印象·劉三姐》的投入產出沒有達到規模最優。在DEA無效的10年間,規模效率值一直小于純技術效率值,表明規模效率是DEA無效的影響主因。不過通過表1可以發現,2003—2013年規模效率值除2009年和2010年出現短暫下滑外,總體在不斷上升,通過圖5-2也可更直觀的感受出來,這說明投入產出規模在不斷趨于優化。從2003至2013年規模報酬一直處于遞增階段,說明這10年間《印象·劉三姐》每增加1單位投入,會得到大于1單位的產出增加值。2014至2016年,《印象·劉三姐》綜合技術效率、純技術效率和規模效率均實現了DEA有效,資源配置結構和規模均實現了最優,但規模報酬不變。

投影值指的是實際值與目標值之間的差額,即松弛變量S值。根據產出導向下的VRS模型測算出的結果,調節投入指標在效率包絡前沿面上的投影值,能夠實現通過提高效率達到DEA有效的目的。《印象·劉三姐》投入指標投影見表5-2。通過表5-2可以看到,只有2008年職員人數投入過量,需減少5.122的投入,說明14年來《印象·劉三姐》投入指標基本上未出現投入冗余狀態,投入效率值較高。

敏感度分析是通過變化某一項投入指標或產出指標,來觀察整體效率水平的變化,從而判斷每一項指標對整體效率的影響。通過依次剔除固定資產投入和職員人數,計算出不同投入產出組合下的《印象·劉三姐》DEA效率,觀測出哪個指標對總體投入產出效率影響最大,從而便于對《印象·劉三姐》的投入產出進行管理。

從圖5-3來看,剔除固定資產投入(X1)指標后,2003年、2005年、2009年和2012年的純技術效率從DEA有效為DEA無效,而剔除職員人數(X2)后2006年、2009年、2010年、2012和2013年的規模效率也從原先DEA有效變為DEA無效。某些指標的剔除會對效率值產生影響,從而導致原本有效的決策單元產生了偏離。

計算出不同指標組合下的《印象·劉三姐》2003—2016年DEA效率均值,具體見表5-3。從表5-3來看,剔除職員人數(X2)后綜合技術效率降為0.772,說明職員人數對《印象·劉三姐》的投入產出效率影響比較大。接下來計算各指標對效率的敏感度:

其中,Tj表示第j個投入指標對DEA效率的敏感度,如果值越大則表明對DEA效率影響越大,E表示DEA效率均值,Ej表示剔除第j個投入指標后的DEA效率均值。

通過計算得固定資產投入(X1)效率敏感度為0.13,職員人數(X2)效率敏感度為0.39。可以看出,職員人數指標敏感度較大,《印象·劉三姐》的投入產出效率受職員人數影響較大,固定資產投入敏感度較低,這可能是由于利用效率低或者投入過多引起的。在《印象·劉三姐》投入產出效率管理中應注意這些問題。

三、結論

(一)2003—2016年《印象·劉三姐》投入產出狀況并不理想,DEA有效的年份僅僅有3年,占比僅僅為21.43%,其余處于DEA無效狀態的年份說明資源的利用效率不高。DEA無效年份中如果純技術效率和規模效率都處于無效,說明《印象·劉三姐》資源的投入和分配均不合理,不過這樣的年份僅有3年。但從時間序列總體來看,《印象·劉三姐》的綜合技術效率呈明顯的上升趨勢并最后趨于穩定。

(二)《印象·劉三姐》發展十分迅猛,但投入大量資源的同時卻沒有帶來最大化的產出,導致前10年發展一直處于投入產出效率不高的狀態,但規模報酬一直處于遞增階段,說明發展潛力很大,內部部門逐步實現了有效的分工協作,生產效率逐漸提高,管理制度不斷優化。規模效率相對于純技術效率來說,對《印象·劉三姐》的綜合技術效率影響最大。

(三)職員人數的投入對《印象·劉三姐》的投入產出效率影響比其他投入要大。由于《印象·劉三姐》是將劉三姐歌謠進行旅游開發出的以演出形式進行輸出的文化產品,演職員對演出來說是至關重要的。因此合理投入演職員這些人力資源對《印象·劉三姐》的投入產出效率十分重要。

注 釋:

①DEA模型:數據包絡分析方法(Data Envelopment Analysis)是運籌學,管理科學與數理經濟學交叉研究的一個新領域。它是根據多項投入指標和多項產出指標,利用線性規劃的方法,對具有可比性的同類型單位進行相對有效性評論的一種數量分析方法。

參考文獻:

[1]Charnes A,Cooper W W,Rhodes E.Measuring the ef.ciency of decision making units[J].Eur.J.of Ops.Res.,1987(2).

[2]周志翔.整數DEA理論、方法及其應用研究[D].中國科學技術大學,2014.

[3]吳越,谷明玉.DEA分析方法研究綜述[J].價值工程,2003(S1).

[4]魏權齡.評價相對有效性的DEA方法:運籌學的新領域[M].北京:中國人民出版社,1988.

作者簡介:王亞娟(1978—),女,漢族,廣西桂林人,博士,桂林旅游學院文化與傳播學院副教授,研究方向為旅游文化、旅游管理、紅色旅游、非物質文化遺產。

(責任編輯:御夫)

猜你喜歡

藝術科技(2016年9期)2016-11-18 14:59:57

電腦知識與技術(2016年25期)2016-11-16 15:11:14

人間(2016年27期)2016-11-11 17:11:23

人間(2016年27期)2016-11-11 16:55:56

戲劇之家(2016年20期)2016-11-09 23:15:14

文藝生活·中旬刊(2016年10期)2016-11-04 06:33:26

文藝生活·中旬刊(2016年10期)2016-11-04 05:46:42

文藝生活·下旬刊(2016年10期)2016-11-03 23:46:52

戲劇之家(2016年19期)2016-10-31 20:08:03

戲劇之家(2016年19期)2016-10-31 19:51:26