綠色財稅政策研究與探討

2020-11-09 07:26:03周泉

價值工程 2020年30期

摘要:現代國家經濟發展的主流方向是綠色經濟,綠色財稅政策屬于國家環境治理和保護的前提保證。文中著手于綠色財稅政策支持的綠色經濟發展,綜合國家現實情況,對現代綠色財稅政策當中存在的問題進行探析,基于財稅政策的實證,獲得財稅政策在治理環境污染、環境保護方面產生的重要作用,基于對國際綠色經濟財稅政策的相關經驗,提出增加環境財政方面的支出,明確環境稅收的類別,這是現代綠色財稅政策實現發展的基礎。

Abstract: The mainstream direction of economic development in modern countries is green economy, and green fiscal and taxation policies are the prerequisite guarantee for national environmental governance and protection. This article starts with the development of the green economy supported by the green fiscal and taxation policy, combining with the national reality, analyzes the problems in modern green fiscal and taxation policies. Based on the empirical evidence of fiscal and taxation policies, it obtains the important role of fiscal and taxation policies in the treatment of environmental pollution and environmental protection. Based on the relevant experience of international green economy fiscal and taxation policies, it proposes to increase environmental fiscal expenditures and clarify the types of environmental taxes, which is the basis for the development of modern green fiscal and taxation policies.

關鍵詞:綠色財稅政策;問題;實證;現代化發展;趨勢

Key words: green fiscal and tax policy;problem;empirical;development of modernization;trend

中圖分類號:F812.42 ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文獻標識碼:A ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?文章編號:1006-4311(2020)30-0019-02

0 ?引言

環境污染和生態惡化是影響社會經濟發展的關鍵性因素,要怎樣才能夠對經濟發展與環境保護之間的關系進行有效處理,已經成為政府、學者、民眾都普遍關注的問題。在現代社會環境中,不僅已成為國家市場經濟發展的需考慮的因素之一,也成為國家倡導發展綠色經濟的主流趨勢。深入探究綠色的財稅政策,不只是要國家經濟創新發展的關鍵,其對生態環境保護工作來講也是非常關鍵的。

1 ?綠色的財稅政策

1.1 我國綠色財稅政策中出現的問題

1.1.1 治理環境污染方面的投入比較少,增長率偏低

在《中國統計年鑒》的統計中能獲悉,2000年中國在治理環境污染方面的投資金額為1014.9億元,大約是國內生產總值的1.04%,并且呈現逐漸上升的趨勢,在GDP當中的占比也呈現增長的趨勢。可是治理環境問題的投資總量偏少,處于低水平狀態。在中國GDP中的占比始終處在1.30%左右,屬于偏低的水平,并且其還不穩定,有很大的波動性。遵照國際相關經驗,在治理環境問題投資占GDP國內生產總值占比為1-1.5%的時候,才能夠對環境污染的惡化趨勢進行有效管控,比例數值達到2-3%的時候,環境質量才會獲得改善,才能確保環境和經濟、社會之間實現和諧發展。相關數據中能夠明確,中國在治理環境污染方面的投資總額還較少,并且投資的力度方面尚存在不足。

1.1.2 環保稅收相關政策制度的落實方面

我國政府在污染干預方面通常就是收入排污費,我國首部“綠色稅法”《中華人民共和國環境保護稅法》自2018年開始實施,對大氣污染物、水污染物、固體廢物和噪聲四類污染物,過去由環保部門征收排污費,現在改為由稅務部門征收環保稅。雖然已經彰顯出誰污染、誰付費的原則,可是過程當中還是有很多問題存在。總體指標偏低,只是污染治理設施成本的一半左右,還有很多項目甚至還沒有達到環境污染治理成本的十分之一。霧霾治理的緊迫、水污染防治的難題等,種種環境保護問題的加劇,出臺的環境保護稅屬于是一種懲罰性質的稅種,環境保護稅的征收目的是讓污染者付出更多代價,而改革選擇的路徑也逐漸走向立法先行。

1.2 西方國家的綠色財稅政策

1.2.1 稅收政策

實際上很多西方國家都已經設置了排污水、污染產品稅、燃料稅等實稅種來推動綠色財稅經濟的現代化發展。基于企業三廢、噪聲等污染物的實際排放情況,對其征收稅費,優點就是征稅成本較低,具有良好的針對性排污管控作用。燃料稅屬于應用較為廣泛的綠色稅,其中包含消費稅、特別稅以及增值稅等,其會鼓勵人們積極應用污染較少的新型燃料等,并且這一方面的適用性更為良好。污染產品稅就是基于實際使用中導致環境污染、危害所收取的稅費種類,其特征就是稅目與品種都比較多。

1.2.2 財政補貼的政策

學習發達國家對于環境方面的財政補貼通常有直接補貼與間接補貼兩種。

直接補貼,當向企業支付降低污染的補貼費用超出污染治理成本的時候,企業就會自主積極地降低環境污染排放物。可是因為直接補貼和污染者付費的相關原則是背離的,因此很多西方國家把直接補貼轉變成為間接補貼的方式了。

間接補貼,其中包含退稅、特別扣除、稅收減免等多種形式,事實上其屬于稅收政策的一種。最近幾年,英美與加拿大等國家都增加了對石油、天然氣等資源生產、核能開發方面的稅收優惠政策,收效還是比較明顯和理想的。

2 ?探析我國財稅政策在環境保護方面的實際案例

2.1 財稅政策在改善環境質量方面的原理

對于會對環境產生污染的企業、個人進行相關費用征收,能夠增加國家財政的收入,這會導致環境治理投資方面的支出數量出現增長,依據國際在這一方面的經驗,在環境治理投資占比占去國內生產總值的2-3%時,環境質量就會獲得較為良好的改善,也就是環境污染會得到有效治理。可是環境治理投資在很大程度上會對環境進行改善,改善成效顯著與否,要基于國家實際情況來進行設定。

2.2 財稅政策在改善環境方面的實證

在EKC模型當中會構建出對應的回歸模型,環境質量使用Pt來表示,SO2、三廢排放量等都有對應的表示,文中使用SO2配方量與固體廢棄物的排放量進行表示,TZt代表環境污染治理方面的投資,GDP代表國內的生產總值,代表隨機向。文中的數據信息來源于《中國統計年鑒》與《中國環境狀況報告》當中。基于上述方程,分別對SO2和柜體廢棄物實施回歸處理,回歸結果如表1所示。

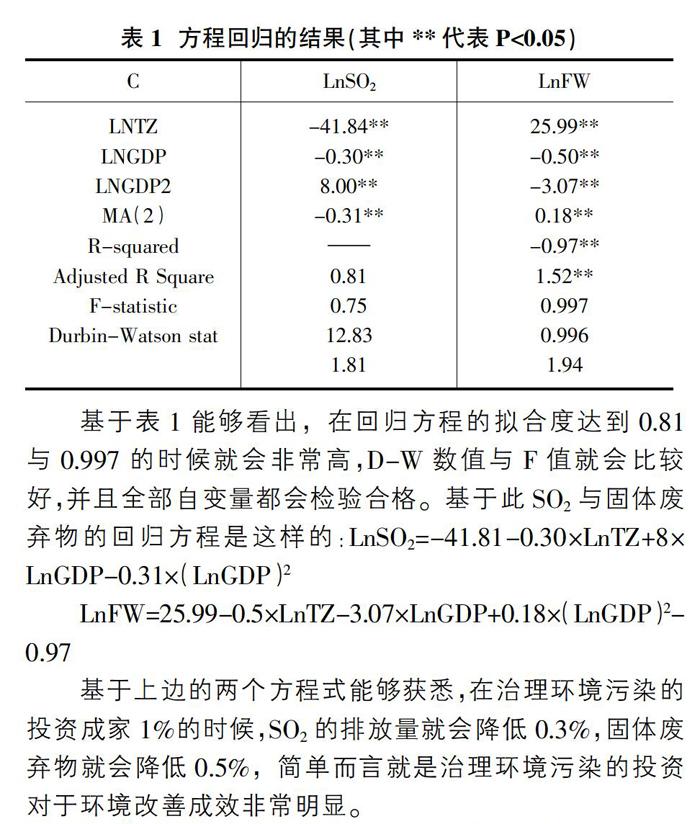

基于表1能夠看出,在回歸方程的擬合度達到0.81與0.997的時候就會非常高,D-W數值與F值就會比較好,并且全部自變量都會檢驗合格。基于此SO2與固體廢棄物的回歸方程是這樣的:LnSO2=-41.81-0.30×LnTZ+8×LnGDP-0.31×(LnGDP)2

LnFW=25.99-0.5×LnTZ-3.07×LnGDP+0.18×(LnGDP)2-0.97

基于上邊的兩個方程式能夠獲悉,在治理環境污染的投資成家1%的時候,SO2的排放量就會降低0.3%,固體廢棄物就會降低0.5%,簡單而言就是治理環境污染的投資對于環境改善成效非常明顯。

3 ?我國綠色財稅相關政策的現代化發展

文中歸納了我國現代綠色財稅相關政策中存在的不足,對現代財稅政策在環境改善當中所起到的作用,獲悉現代情況下,中國政府增加環境方面的財政支出能夠對環境狀況進行有效改善,并且會收到非常顯著的成效。基于此,文中基于參考西方國家的綠色經濟財稅相關政策中的成功經驗,依據我國現實發展情況,對我國綠色財稅相關政策的現代化發展進行探析。

3.1 增加投入

不只是要增加環境污染治理方面的投入,更需要增加在環境保護方面的財政資金投入,這是綠色財稅政策實現現代化發展的關鍵。在未來我國環境方面的財政性支出,包含污染治理與生態環境保護方面的財政支出都會大幅度提升,在國家GDP當中的占比也會隨之上升,另外,還要積極構建是政府在環保財政方面的投入機制,基于立法形式來明確環保投入在國家GDP當中的占比,或者其在財政支出方面的占比,不但要確保頂層設計的合理性,更要明確戰略主體的有效性。

3.2 明確并細致劃分環境稅收的種類

細致合理的環境稅收種類是全面發展綠色財稅政策的關鍵。

3.2.1 貫徹落實全面、獨立的環境保護稅收種類

在2018年1月1日起,《中華人民共和國環境保護稅法》開始全面施行,這意味著中國具備了首個基于環境保護為最終目標的稅種。依照相關規定規定,環保稅按季進行申報繳納,并且將2018年4月1日至15日定為首個環保稅征期。

我國正式施行首部環境保護稅法以來,在全國范圍之內,對大氣污染物、水污染物、固體廢物和噪聲等4大類污染物、共計117種主要污染因子進行征稅。把既有的工業三廢、放射性物質與噪聲稍等污染的收費制度改成環境保護稅的征收,基于二廢排放等污染物企業、個人當成是納稅人,稅率方面遵照地區、排放量方面存在的不同,進行差別定價,并且實施分層級的收費標準。

3.2.2 對既有消費稅與資源稅進行創新改革

要遵照不同產品會對環境產生的友好程度、資源耗費程度等設計不同差別的稅費,資源消耗越大那么要征收的消費稅額也就越高。

4 ?結束語

總而言之,綠色經濟發展和社會發展、人們生活質量提升是息息相關的,面對資源形勢日漸嚴峻、環境污染不斷惡化的社會而言,推動綠色經濟發展是非常必要的。只有注重綠色經濟發展,才能夠把握好國家實現現代化發展的機遇,讓所有行業領域都能夠實現現代化發展。基于國家發展現狀來講,綠色財稅政策的實際發展中還存在很多問題,需要在發展過程中積極進行探究與創新。

參考文獻:

[1]姚樊,崔北慶.綠色經濟的財稅政策研究[J].企業技術開發,2014(21):98-99.

[2]許文.促進綠色金融發展的財稅政策研究[J].財政科學,2016(4):128-135.

[3]王俊,王春偉.創新驅動和綠色發展的支持性政策研究[J].勝利油田黨校學報,2016(6).

[4]蔡秋玉.中國與新加坡綠色社區財稅激勵政策比較研究[J].亞太經濟,2018,210(05):89-95,152.

[5]李玉,李陽.促進低碳經濟發展的綠色財稅政策研究[J].內蒙古電大學刊,2016(6).

作者簡介:周泉(1985-),女,安徽桐城人,安徽財經大學研究生,研究方向為財稅理論與稅收管理。

猜你喜歡

第一財經(2021年6期)2021-06-10 13:19:08

Coco薇(2017年9期)2017-09-07 21:23:49

環球時報(2016-07-15)2016-07-15 13:42:04

紡織服裝流行趨勢展望(2016年2期)2016-05-04 03:47:15

環球時報(2016-03-09)2016-03-09 09:10:24

中國衛生(2015年7期)2015-11-08 11:09:38

南方周末(2015-05-07)2015-05-07 04:39:36

汽車科技(2015年1期)2015-02-28 12:14:44

汽車科技(2014年6期)2014-03-11 17:46:16