中國地方公共財政及債務的可持續性研究

2020-11-16 02:14:32劉群洋

中國經貿導刊 2020年27期

關鍵詞:研究

劉群洋

摘 要:基于跨周期預算約束條件構建了我國地方公共財政可持續性研究的計量模型,并利用2010-2019年30個省份的面板數據進行實證分析。研究表明,我國地方公共財政存在較弱的可持續性,受政策沖擊較大,地區間呈現較大的異質性。為維持地方公共財政及債務的可持續,必須進行:一是加快稅制結構改革,將與土地和房產相關的稅種并入房地產稅。二是引入競爭政策評估機制,將更多的資源用于提高公共服務水平。三是加快完成分領域中央與地方事權與支出責任劃分,確保地方政府財力與事權相匹配。四是提高地方政府債務的公開性和透明性,有效控制和化解地方政府隱性債務。五是加大對中西部地區支持力度,增強中西部地區地方公共財政的可持續性。

關鍵詞:跨周期預算約束 財政可持續性 地方政府債務

一、引言及文獻綜述

地方財政可持續性問題一直是社會各界普遍關注的熱點話題,尤其是我國經濟步入“新常態”、經濟下行壓力持續加大、財政收入增速持續放緩甚至出現減收情況。近些年“減稅降費”政策持續推進,加之此次新冠肺炎疫情給全國乃至全球經濟社會發展帶來深刻影響,我國原本就財力緊張的地方財政承受的壓力更大。在統籌穩增長與防控疫情、地方財政脆弱性提高、積極財政政策加力提效的沖擊下,如何保證地方財政可持續,防范財政風險,是當前地方財政面臨的重要難題,對這一問題的研究無疑更具有緊迫性和現實意義。

所謂跨周期預算約束,是指政府當前的應償還債務規模不能高于未來預期財政盈余的貼現值之和,否則便意味著債務水平將以超過經濟增長的速度激增、財政政策難以永久持續發展,致使國內赤字持續增加、政府累積債務居高不下。盡管短期內尚可通過增發新債償還舊債以彌補財政赤字,但長期內政府將陷入龐氏騙局的尷尬局面。

Buiter(1985)最早提出財政可持續性的概念,這是國家財政的一種存續狀態或能力,債務風險可控是財政可持續的關鍵標準。圍繞跨周期預算約束的研究源于Hamilton和Flavin(1986),第一次借助跨期預算約束理論對美國赤字與債務進行平穩性檢驗,發現兩者都平穩,財政政策具備可持續性。后來Trehan和Walsh(1988)將檢驗方法拓展到了協整檢驗,并首次得出財政收入與支出滿足協整關系是財政可持續的充分條件。自此,協整檢驗不斷被用于研究財政可持續性問題。郭慶旺(2003)等學者研究發現中國整體的財政可持續性水平較高,滿足跨周期預算約束。鄧曉蘭(2017)等學者研究發現我國地方財政呈現出弱可持續性且不同地區之間差異較大。國內學者對財政可持續性的研究也主要基于財政收支平衡和債務角度。高珂(2020)等也從債務角度研究財政可持續性,他們主要認為償債能力是判斷財政可持續性時應重點考量的內容,并且進一步認為研究政府的清償能力是表象,而研究政府財政收支的宏觀經濟影響才是本質,應著重關注這種宏觀經濟效應對政府收支的跨期效果。

綜合既有文獻,目前關于財政可持續性的研究較多地集中于基于已有模型的實證檢驗方面,以及部分檢驗指標的構建,大多沒有考慮財政收支平衡的跨時期效應問題,較少基于跨期問題研究經濟系統的動態有效性。也就是說,目前的研究缺乏動態有效平衡的考慮。本文以下部分將從政府收支的會計恒等式出發,基于跨周期預算約束條件的變形和動態折現因子的構造,構建檢驗我國地方公共財政可持續性的模型。在此基礎上,本文進行了相應的實證分析,并根據實證分析的結果提出了相關政策建議。

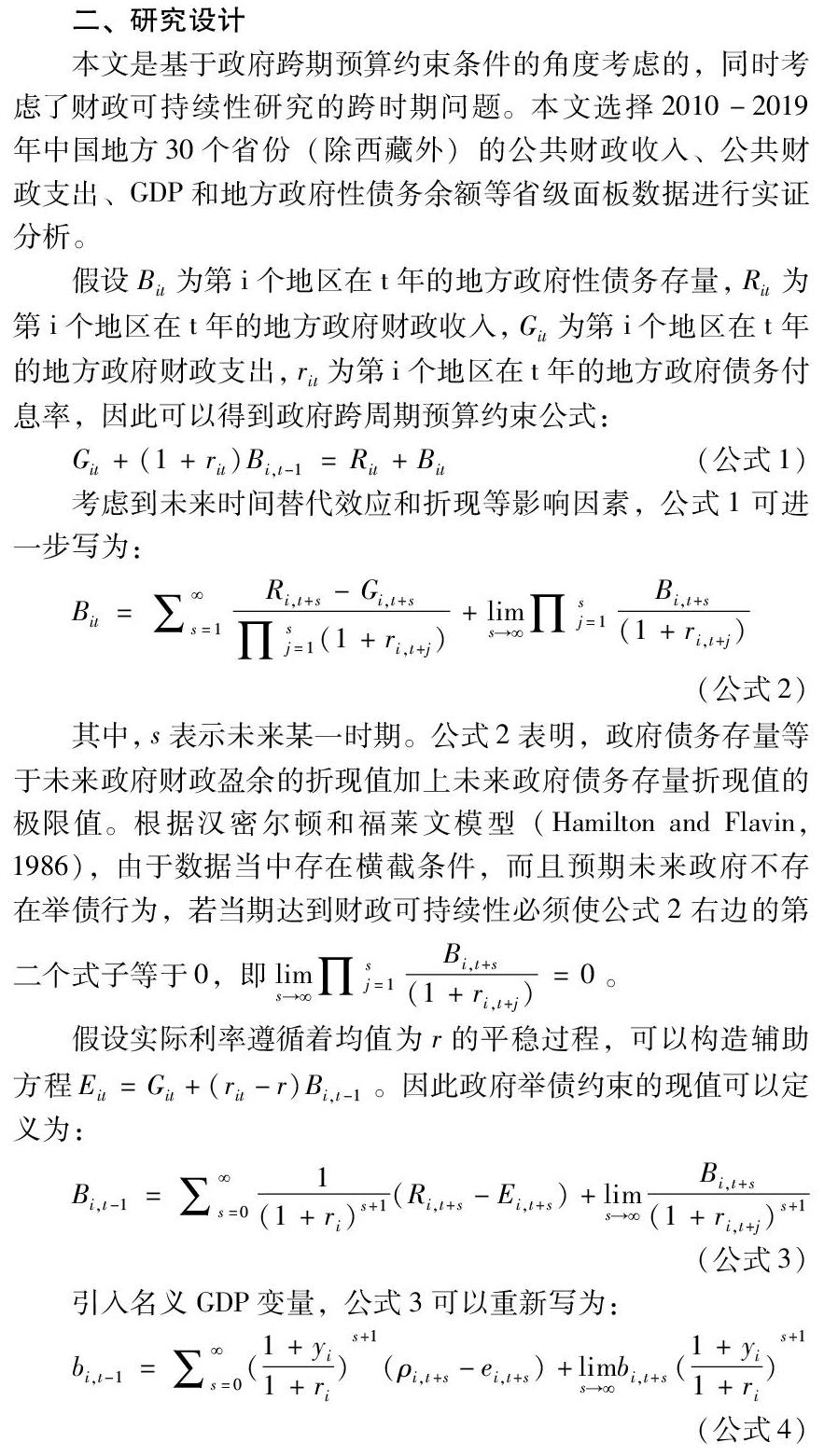

二、研究設計

本文是基于政府跨期預算約束條件的角度考慮的,同時考慮了財政可持續性研究的跨時期問題。本文選擇2010-2019年中國地方30個省份(除西藏外)的公共財政收入、公共財政支出、GDP和地方政府性債務余額等省級面板數據進行實證分析。

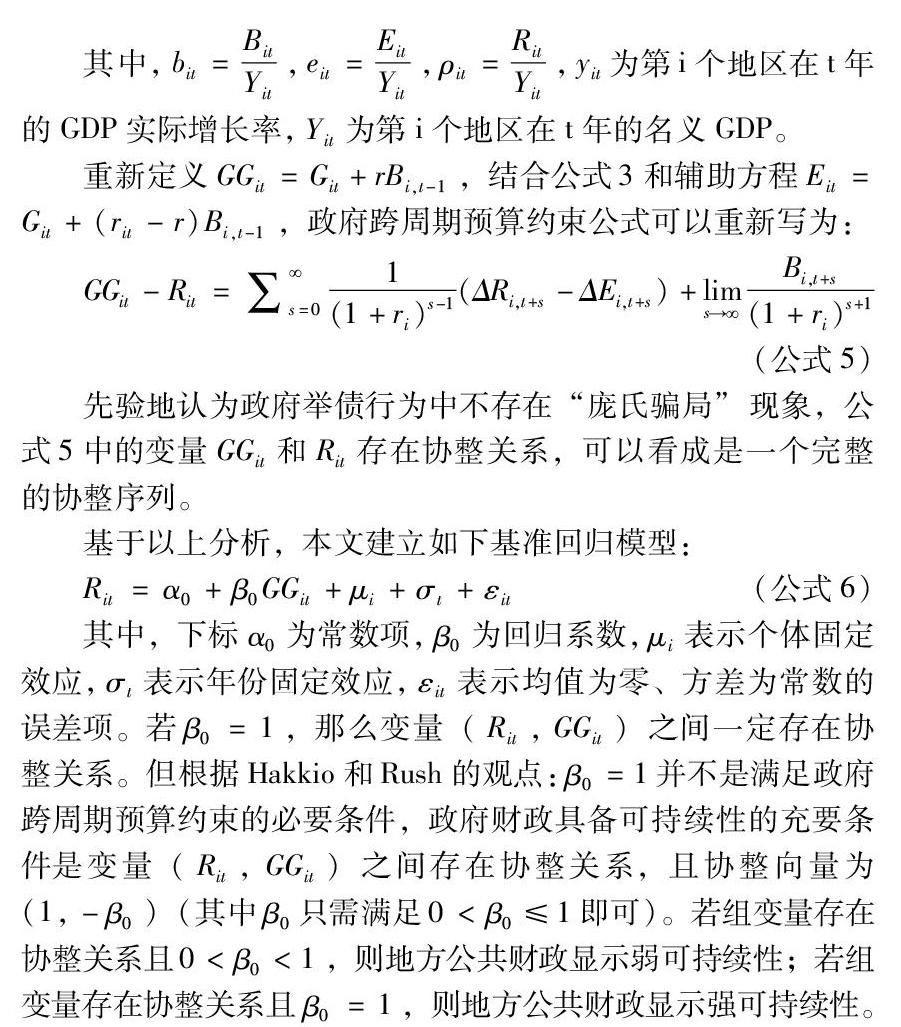

其中,下標α0為常數項,β0為回歸系數,μi表示個體固定效應,σt表示年份固定效應,εit表示均值為零、方差為常數的誤差項。若β0=1,那么變量(Rit,GGit)之間一定存在協整關系。但根據Hakkio和Rush的觀點:β0=1并不是滿足政府跨周期預算約束的必要條件,政府財政具備可持續性的充要條件是變量(Rit,GGit)之間存在協整關系,且協整向量為(1,-β0)(其中β0只需滿足0<β0≤1即可)。若組變量存在協整關系且0<β0<1,則地方公共財政顯示弱可持續性;若組變量存在協整關系且β0=1,則地方公共財政顯示強可持續性。

三、實證結果分析

本文采用EViews9.0軟件對基準模型進行估計。在進行線性模型回歸之前有必要進行模型設定上選擇,根據Hausman檢驗結果顯示,卡方統計量χ2(2)=21.74,對應的P值為0.0003,說明應選擇使用固定效應模型進行分析。

(一)協整檢驗

根據計量經濟學協整理論,許多經濟變量并不是一開始就是平穩的,也就是說當序列大于(或等于)一階的單整時間序列,即使原始序列是不平穩的,進行線性組合后可能是平穩的。如果存在時間序列中的兩個變量都是單整變量,并且只要這兩者的單整階段相等時,那么就可以認為這兩個變量是協整的。P值均小于0.10,在10%顯著性水平下均統計顯著,說明我國30個省份的地方公共財政收入、地方公共財政支出和地方政府債務余額的面板數據之間存在協整關系。通過實證分析,進一步發現我國30個省份的地方公共財政收入、地方公共財政支出和地方政府債務余額的面板數據之間存在協整關系,協整系數為0.8400,說明我國地方公共財政存在弱可持續性。

(二)穩健性檢驗

1.分時間段回歸檢驗。考慮到“營改增”和減稅降費政策實施可能對地方公共財政收入帶來的沖擊,因此將樣本分為2010-2014和2015-2019兩個時間段進行回歸,以此來檢驗地方公共財政收入、地方公共財政支出和地方政府債務余額在面臨政策性沖擊時是否滿足跨周期預算約束,進而分析地方公共財政可持續性問題。通過分成兩個時間段后,我國30個省份的地方公共財政收入、地方公共財政支出和地方政府債務余額的面板數據之間仍然存在協整關系,但是協整系數由為0.8784降為0.7039,說明我國地方公共財政仍然存在弱可持續性,并且這種可持續性受到政策的沖擊越來越大,地方公共財政可持續性存在下降的趨勢。

2.分區樣本檢驗。從數據樣本角度考慮,本文將30個省份樣本數據分為東部地區、中部地區和西部地區按照國務院對我國東中西部地區的劃分標準,東部地區包括:北京、天津、河北、遼寧、上海、江蘇、浙江、福建、山東、廣東、海南;中部地區包括:山西、吉林、黑龍江、安徽、江西、河南、湖北、湖南;西部地區包括:內蒙古、廣西、四川、重慶、貴州、云南、陜西、甘肅、青海、寧夏、西藏、新疆。三個樣本,進行分區樣本檢驗和地區異質性分析。通過分成三個地區后,我國30個省份的地方公共財政收入、地方公共財政支出和地方政府債務余額的面板數據之間仍然存在協整關系,但是協整系數地區之間差別較大,說明我國地方公共財政可持續性呈現較大的異質性。東部地區的協整系數為1.0481,中部地區的協整系數為0.9294,西部地區的協整系數為0.8366,中部地區和西部地區的地方公共財政可持續性較弱,東部地區的地方公共財政可持續性較強。

四、政策建議

第一,加快稅制結構改革,將與土地和房產相關的稅種并入房地產稅,并將消費稅和房地產稅作為地方主體稅種,健全地方稅體系,改善中央與地方關系。

第二,引入競爭政策評估機制,減少政府對市場的干預,減少財政支出的慣性,將更多的資源用于提高公共服務水平,將有限的財政支出發揮更大的作用。

第三,加快完成分領域中央與地方事權與支出責任劃分,合理確定中央事務、地方事務和中央地方共同事務,進一步調整優化稅收分成和中央轉移支付制度,確保地方政府財力與事權相匹配。

第四,提高地方政府債務的公開性和透明性,有效控制和化解地方政府隱性債務,防范和化解政府債務風險,減少對地方公共財政運行的影響。

第五,加大對中西部地區支持力度,加強經濟社會協調發展,充分利用國家重點發展戰略帶來的政策效應,提高財政自給能力,增強中西部地區地方公共財政的可持續性。

參考文獻:

[1]Buiter,Willem H.Guide to Public Sector Debts and Deficits [J].Economic Policy:A European Forum,1985,(11):13-79.

[2]Hamilton J.D. Flavin M.A. On the limitations of government borrowing: A framework for empirical testing[J]. American Economic Review,1986,76(4):08-19.

[3]Trehan,B; Walsh, CE.Common trends, the governments budget constraint, and revenue smoothing[J]. Journal of Economic dynamics and control,1988, Vol.12:425-444.

[4]郭慶旺,呂冰洋,何乘材.李嘉圖等價定理的實證分析:協整方法[J].財政研究,2003(09):11-13.

[5]鄧曉蘭,陳寶東.經濟新常態下財政可持續發展問題與對策——兼論財政供給側改革的政策著力點[J].中央財經大學學報,2017(01):3-10.

[6]杜彤偉,張屹山,楊成榮.財政縱向失衡、轉移支付與地方財政可持續性[J].財貿經濟,2019(11):5-19.

[7]高珂,王濤.我國地方政府隱性債務治理問題研究[J].經濟問題探索,2020(01):23-37.

(劉群洋,新疆財經大學財政稅務學院)

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19