綜合成本變化對中國產業結構升級的影響

2020-11-16 06:05:07楊青龍金磊JeeseonHwang

江淮論壇 2020年5期

楊青龍 金磊 Jeeseon Hwang

摘要:產業結構升級的基本方向由綜合成本及其子成本所塑造的產業比較優勢所決定。通過測算中國31個省(自治區、直轄市)2000—2016年的生產成本、交易成本、環境成本、知識成本,并在此基礎上加權合成“綜合成本”,進而利用中國省際面板數據構建計量經濟模型實證研究綜合成本及其子成本變化對產業結構升級的影響。與此同時,構建了產業比較優勢指數,具體研究比較優勢的中介效應。研究表明,綜合成本及其子成本上漲不利于產業結構合理化;綜合成本總量上漲阻礙了中國產業結構高級化,但其子成本上漲對產業結構高級化的影響不盡相同;對東部地區、中部地區和西部地區的分樣本檢驗表明,綜合成本對產業結構升級的影響在不同地區存在著明顯的異質性特征。為更好地推動中國產業結構升級,應通過推動市場化改革,完善生產要素的定價機制;通過著力于制度創新,改善企業的營商環境;通過優化資源環境稅費體系,強化企業的生態自覺;通過改進外部環境,推動知識要素擴散和傳播。

關鍵詞:綜合成本;產業結構升級;產業比較優勢;中介效應

中圖分類號:F062.9? ? 文獻標志碼:A? ? 文章編號:1001-862X(2020)05-0065-0010

一、引 言

改革開放以來,中國經濟的高速增長創造了舉世矚目的“中國奇跡”。這一成就的取得主要依賴于“四高四低”(高投入、高消耗、高排放、高資本、低產出、低效率、低循環、勞動力的低工資)的傳統發展方式[1],面臨較大的轉型壓力。通常而言,當一個國家的經濟發展到一定程度之后,傳統的工業經濟就難以成為驅動經濟增長的主要力量,只有依靠產業升級才能實現經濟的持續發展。[2]在中國經濟發展進入“新常態”的背景下,涵蓋勞動力成本、土地成本、環境成本等在內的各類成本整體上呈現出上漲態勢,中國經濟逐步走向“高成本”時代。當前,中國正在通過供給側結構性改革主動為企業“減負”,為企業提供更優質的營商環境,“降成本”成為供給側結構性改革的重要內容。在此背景下,系統探討綜合成本變化對產業結構升級的影響,具有重要的理論價值和現實意義。

在各種成本全面上漲的背景下,不少學者不約而同提出了一個比傳統的生產成本覆蓋面更廣的“商務成本”概念[2-4]。這一概念還有多種不同表述,如“全成本”[5-7]、“綜合成本”[8-9]、“一攬子成本”[10]等。盡管所采用的術語有所不同,但其表達的基本含義大致相同,皆認為企業在生產經營活動中會追求所付出的代價或價值犧牲最小化,通過成本-收益決策系統影響企業的具體投資決策和產業選擇,并進一步影響產業和區域發展甚至整個國家的經濟發展方式。時慧娜等(2010)[9]認為,綜合成本是企業經營活動中所發生的全部費用的總和;楊青龍(2012)[6]認為,全成本概念伴隨著要素多元化而產生,是使用一切資源要素的代價總和;安禮偉等[11](2004)認為,商務成本是企業在一定地區進行投資和維持經營所發生的與經營所在地相關的支出;蔡翼飛等[8](2010)通過構建綜合成本評價體系測算了中國城市高端制造業的成本敏感度。

發展就是經濟結構的成功轉變。[12]高燕(2006)[13]等認為,產業升級是產業結構從較低層次、較低附加值產業向高層次、高附加值結構轉變和產業結構效益提高的過程。廣義而言,產業結構升級既包括產業結構高級化[14],也包括產業深化發展[15],還涵蓋產業結構的合理化[16]。

關于綜合成本變化對產業結構升級的影響,學者們已展開了諸多積極探索。林毅夫(2012)[17]認為,隨著經濟發展,資本要素相對價格下降,可以促進企業用資本要素替代勞動力要素,進而促使企業向資本密集型產業方向升級。劉世錦(2005)[18]則認為,盡管低廉的要素成本和環境成本在短期可以刺激投資,但在中長期會導致嚴重的資源錯配,所以從中長期看來這不利于產業結構升級。郭萬達和馮月秋(2008)[10]認為,“成本沖擊”既可能加快產業升級,也可能使其受阻。Davies & Guillin(2011)[19]以及Lee et al.(2016)[20]通過實證分析發現,生產性服務企業青睞投資低成本、高技能的要素集聚區,不同產業會根據地區的成本結構差異分別聚集,造成地區間的產業結構差異。總體而言,既有文獻認為綜合成本上升有助于一個區域的產業結構升級[3,21-22],也有文獻認為對東部地區而言努力降低綜合成本中的交易成本才有利于推進產業結構升級[23]。

綜合而言,學者們已分別對綜合成本及其與產業結構升級之間的關系展開了大量研究,這可為進一步的研究提供有益啟發和重要素材。但縱覽上述文獻,可發現它們仍然存在著如下不足:一是對綜合成本上漲缺乏結構性分析,單憑綜合成本總量上漲很難評判其對產業結構升級的確切影響方向和影響程度;二是在研究方法上缺少系統的機制分析和檢驗,僅討論綜合成本總量對產業結構升級的影響,難以透視綜合成本影響產業結構升級的具體路徑和機制。為此,本文嘗試著在明晰“綜合成本”概念和系統的理論分析的基礎上,通過構建由生產成本、交易成本、環境成本和知識成本等四大子成本構成的綜合成本評價指標體系,分門別類地探討綜合成本總量及其結構對產業結構升級的影響方向和影響程度,并進一步檢驗了綜合成本影響產業結構升級的路徑和機制,證實了比較優勢這一重要的經濟學變量所起的中介作用。

二、綜合成本影響產業結構升級的理論分析

(一)綜合成本的內涵與外延

從世界發展趨勢看,導致成本發生的經濟資源至少包括勞動、土地、資本、制度、環境、知識等六類要素,因此可大致將綜合成本分四個部分:一是生產成本。生產成本是使用勞動、土地、資本等傳統要素的代價,它表現為企業生產運營的直接成本,包括勞動力成本(員工工資)、土地成本、能源及原材料成本等[3,24]。二是交易成本。交易成本是使用制度要素的代價。Coase(1937)[25]首次把“交易”和“成本”這兩個范疇結合起來,建立了交易成本理論。目前學界對交易成本仍存在不同理解,比如,科斯認為它是“利用價格機制的成本”,阿羅認為它是“經濟制度運行的費用”,威廉姆森認為它是“經濟系統運轉所要付出的代價和費用”[26]。總之,交易成本是交易過程中發生的間接成本,包括與市場化程度、區域經濟信息可獲取程度、政府部門運作效率、政府稅費、基礎設施以及法律法規的完善程度等相關的成本。三是環境成本。環境成本是使用生態環境要素的代價,對應于人與特殊的物(生態環境)打交道的過程,由經濟系統(傳統要素)到生態系統(引入生態環境要素)的空間拓展而產生,在現實中表現為各種環境稅費或環境價格。四是知識成本。知識成本對應于知識生產、創新、轉移、消費等過程中人與人打交道的成本,是使用知識要素的代價或價值犧牲。

(二)綜合成本變化影響產業結構升級的理論分析

1.綜合成本決定了產業比較優勢狀況

比較優勢是不同國家(或地區)生產同種產品的機會成本差異,如果一個國家(或地區)生產一種產品的機會成本低于其分工和貿易伙伴,就稱這個國家(或地區)具有生產該種產品的比較優勢,反之稱其具有生產該種產品的比較劣勢。不同時期的貿易理論在解釋國際分工與貿易的動因時,存在著具體假設前提和分析角度方面的差異。在古典貿易理論的假設條件下,由于只存在勞動力一種要素,自然可用相對勞動生產率來衡量一國的比較優勢;新古典貿易理論放棄了古典貿易理論“單要素”的假設前提,在勞動力、土地、資本等多種要素的框架下展開對分工和貿易現象的分析,并指出了比較優勢的一個新來源——不同主體之間的要素稟賦差異;在新貿易理論中,赫爾普曼和克魯格曼[27]基于不完全競爭和規模報酬遞增的假設前提,認為規模經濟所引起的相對生產成本差異也可以引導國家(或地區)之間開展專業化分工。由于受到假設前提方面的限定,上述理論中沒有也不可能涉及制度、生態環境和知識創新等問題,進而在其理論視野里沒有交易成本、環境成本和知識成本。概言之,產業比較優勢基于成本的相對比較而產生;在現實世界,除生產成本外,一個國家(或地區)的交易成本、環境成本和知識成本都是綜合成本的重要組成部分。因此,綜合成本決定了一個國家(或地區)的產業比較優勢狀況。

2.產業比較優勢狀況構成產業結構升級的基礎

產業結構升級的基本邏輯是,社會生產所需的低端要素價格在產業發展的需求刺激下日趨上漲,比較優勢的要素基礎隨之從勞動力、土地等低端要素發展到資本或其他高端要素,要素稟賦結構的動態升級促使新興主導產業不斷涌現,并迫使舊的主導產業只有通過技術進步、組織形式改進、產品升級才能延緩產業衰退,由此形成一個周而復始、由低至高的產業素質、技術水平和產業結構提升的動態過程。[17]因此,可將產業結構升級視作產業運行效率的提升或投入-產出結構的改善,表現為高端產業對低端產業的更新和替代。從本質上看,產業升級作為“產出端”升級,其高度依賴于“投入端”升級,亦即高度依賴于廣義要素結構升級。一個國家(或地區)在推進產業結構升級的過程中應通過盡可能地節約機會成本,才能真正提高單品價值或單位產出的增加值率。因此,在研究產業升級相關問題時,應統籌考慮多種成本,形成“綜合成本”理念。各國(或地區)應該基于綜合成本判斷自身的產業比較優勢狀況,優先發展具有比較優勢的產業,并根據綜合成本和產業比較優勢的變化情況,在市場機制和政府調控的協同作用下適時推動產業結構升級。只有這樣,才能盡可能地節約機會成本并謀求最大的產業附加值,為產業結構升級提供不竭的動力支持。

三、對綜合成本和地區比較優勢的測算與評價

(一)對綜合成本的測算與評價

1.綜合成本的測算方法

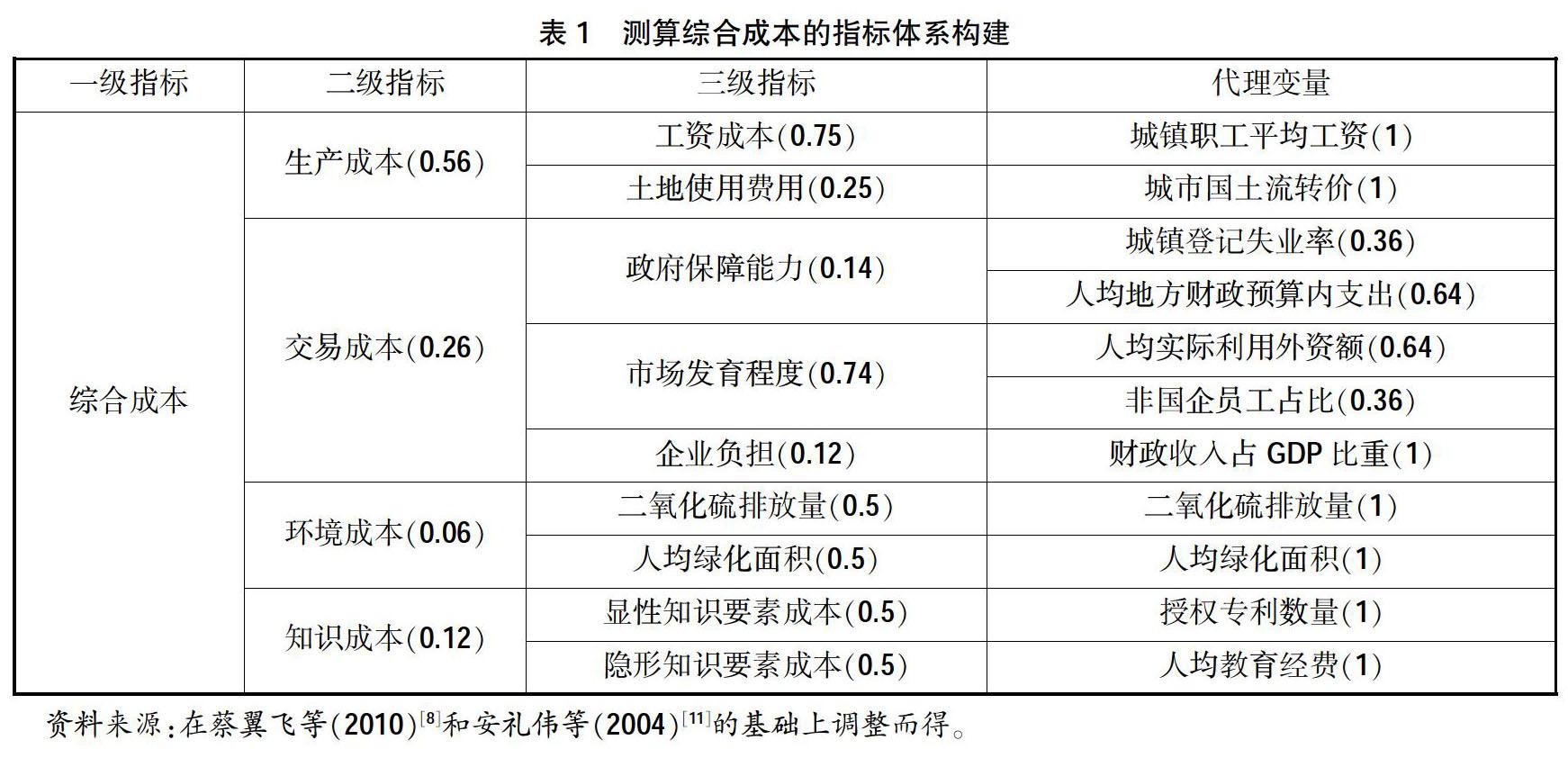

本文使用AHP層次分析法建立了關于綜合成本及其子成本的評價體系,在計算過程中參考蔡翼飛等(2010)[8]和安禮偉等(2004)[11]的測算體系,構建了衡量綜合成本的判斷矩陣,通過計算得到各子指標的權重體系,如表1所示。

生產成本主要包括勞動力成本和土地成本。本文采用“城鎮職工平均工資”來衡量勞動力成本,用“城市國土流轉價”來衡量土地成本。為了排除通貨膨脹因素的影響,本文利用剔除價格水平后各省職工實際平均工資(W)來反映勞動力成本。下文中的土地流轉價、人均地方財政預算內支出、人均實際利用外資額、人均教育經費指標也要進行類似處理。其公式如下:

實際平均工資=名義平均工資/平減指數(1)

(1)式中,“名義平均工資”用“城鎮職工平均工資”來衡量。

針對土地成本,本文擬采用各省的“城市國土流轉價”來衡量名義土地成本,通過平減處理,最終采用實際國土流轉價來反映土地成本。

North(1990)[28]依據是否能進行市場交易為標準,將交易成本分為市場交易成本和非市場交易成本。其中能通過市場交易來衡量的那部分交易成本被稱為市場交易成本(契約型交易成本),不能通過市場交易來衡量的交易成本則被稱為非市場交易成本。市場交易成本可反映市場化程度,本文主要選取人均實際利用外資額和非國企員工占比來反映。非市場交易成本主要反映制度完善程度,本文使用城鎮登記失業率和人均地方財政預算內支出來反映政府的保障能力。此外,本文還選取財政預算內收入占GDP比重來衡量企業的稅收負擔。

隨著經濟不斷發展,環境污染問題日益凸顯,生態環境已成為影響一個國家(或地區)經濟發展的重要的稀缺要素,逐步成為經濟學意義上的“經濟物品”。環境規制會對產業結構升級產生重要影響。由于環境成本與環境受損害的程度呈正相關關系,故本文利用“SO2排放量”和“人均綠化面積”來間接衡量環境成本。

知識成本是使用知識要素的代價。一方面,顯性知識要素是那些不會因為使用而被消耗,可以不斷被積累的要素。因此,顯性知識要素越多,越容易獲取,知識的獲得成本就越低,故本文利用“人均教育經費支出”來衡量獲取顯性知識要素的成本。另一方面,隱性知識要素具有默會性和個體性等特點,存在著明顯的“知識外溢效應”,只有較好地保護了創新者的研發成果,才能夠激發創新動力并創造更多的知識要素,本文利用“各省專利授權數量”來衡量獲取隱性知識要素的成本。

2.樣本選擇與處理

本文用于測算綜合成本的所有數據均來自于《中國統計年鑒》《中國國土資源統計年鑒》Wind數據庫和EPS數據庫。根據綜合成本的子成本與相應指標的關系,可將其分為兩類,分別是正向指標和逆向指標。在正向指標中,指標值越大,相應的成本就越大;在逆向指標中,指標值越大,相應的成本就越小。具體而言,城鎮職工平均工資、城市國土流轉價、SO2排放量、人均綠化面積、城鎮登記失業率、財政收入占GDP比重為正向指標,其余指標為逆向指標。由于各個子成本的統計口徑和計算單位存在差別,需要對各個子成本指標進行標準化(無量綱化)處理,使得各指標經過標準化處理之后均表現為正向指標。

3.綜合成本及其子成本的測算結果及分析

通過計算可知,全國生產成本自2000年以來一直處于上升趨勢,這可以反映出中國不斷上升的勞動力成本以及用地成本;全國平均水平的交易成本基本在0.6~0.7的區間波動,反映了中國較為穩定的經濟運行機制;中國的環境成本在2011年前大體處于上升的趨勢,2011年后略有下降;知識成本則呈現出持續下降趨勢,這表明中國在知識產權保護、共享知識平臺等促進技術創新政策方面取得了較好的成效。受上述子成本變化的影響,綜合成本總體上呈現上漲趨勢,這也從反面襯托出當前中國推進“降成本”改革的必要性。

(二)地區產業比較優勢的測算與評價

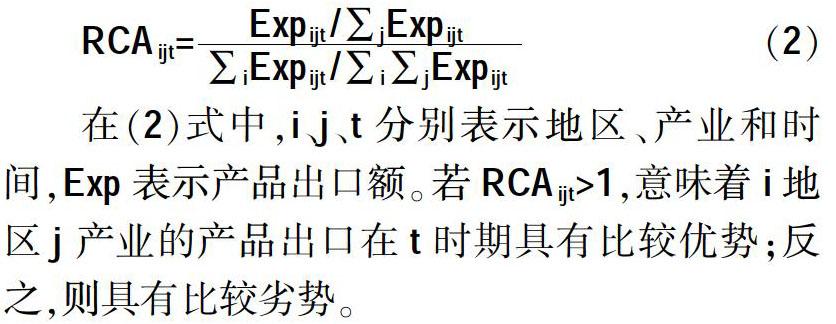

在比較優勢指標中,由Balassa(1965)[29]提出的顯示性比較優勢指數(RCA)常被使用。本文借鑒李小平和李小克(2017)[30]的方法,構建地區比較優勢指標。首先,采用(2)式計算某地區一個具體行業的產品出口比較優勢。

在(2)式中,i、j、t分別表示地區、產業和時間,Exp表示產品出口額。若RCAijt>1,意味著i地區j產業的產品出口在t時期具有比較優勢;反之,則具有比較劣勢。

其次,計算i地區全部行業的出口比較優勢指數需要考慮不同行業的產品出口結構因素。因此,本文采用i地區j行業的產品出口額占全部地區全部行業的出口總額的比重作為權重,得到i地區全部產品的比較優勢指數如下:

本文使用經EPS整理的《中國地區貿易數據庫》中的各省份各行業出口貿易額計算出口比較優勢指數。由于中國海關對于此數據公開報告始自2009年,因此本文收集整理了2009—2016年數據,根據上述公式計算了中國31個省(自治區、直轄市)各年的出口比較優勢指數,并用它來評價各地區的比較優勢。從橫向看,中國地區間的比較優勢差距巨大,其中長三角地區與珠三角地區的比較優勢相較其他地區而言較為明顯;從縱向看,2009—2016年,各地區產業比較優勢變化不大。值得注意的是,發達沿海地區中,除廣東和浙江外,其他地區的比較優勢指數均有所下降,可能是因為這些地區的成本上漲相較于其他地區更為嚴重。

四、綜合成本影響中國產業結構升級的實證分析

(一)變量選擇與模型構建

1.變量選擇

本文主要考察中國各省綜合成本及其子成本變動對產業結構升級的影響方向和影響程度。實證分析過程中涉及的各個變量分別為:

(1)被解釋變量。本文的主要被解釋變量為產業結構升級。現有文獻主要從產業結構合理化和產業結構高級化兩個方面衡量產業結構升級[31]。本文參考干春暉等(2011)[16]的做法來衡量產業結構合理化水平。產業結構合理化是指產業間的聚合質量,主要用于反映要素投入結構和產出結構的耦合程度,可使用泰爾指數來衡量,具體如下:

(4)式中,TL表示產業結構合理化,該指標越小表示產業結構越合理;Y表示產業產值,L表示產業就業人數,i表示產業,n表示產業部門數。

產業結構高級化主要反映產業結構從低端向高端發展的過程。本文采用第三產業產值與第二產業產值之比(記為TS)度量產業結構高級化。

(2)解釋變量。主要包括綜合成本(CC)、生產成本(PC)、交易成本(TC)、環境成本(EC)、知識成本(KC)等五個變量。

(3)控制變量。控制變量必須是既不屬于綜合成本又可能會對產業結構升級產生重要影響的因素。本文選取如下變量作為控制變量:一是外商直接投資(FDI)。它會通過技術外溢效應、競爭效應以及對東道國市場結構、供求結構和出口結構的影響等途徑作用于產業結構升級。[32]二是固定資產投資(IND)。它會通過乘數效應為產業結構升級提供必要的資金來源。[33]三是金融機構年末儲蓄余額(DP)。產業結構升級離不開資金的支持,因此銀行等金融機構的可用資金(儲蓄余額)也可能對產業結構升級產生影響。四是人均地區生產總值(PGDP)。隨著人均地區生產總值的變化,一個地區的生產率和財富也會發生變化,進而可能對產業升級產生影響。[34]

2.模型構建

根據上述分析,本文設置如下計量經濟模型:

ln(Yi,t)=ln(Ci,t)+ln(FDIi,t)+ln(INDi,t)+

ln(DPi,t)+ln(PGDPi,t)+ε(5)

(5)式中,Y是產業結構合理化(TL)與產業結構高級化(TS),C是綜合成本(CC)或生產成本(PC)、交易成本(TC)、環境成本(EC)、知識成本(KC),FDI是外商直接投資,IND是固定資產投資,DP是金融機構年末儲蓄余額,PGDP是人均地區生產總值。

(二)總體回歸分析

經過F檢驗與Hausman檢驗,本文使用固定效應模型估計全國各省2000—2016年的綜合成本總量及其子成本對產業結構合理化和產業結構高級化的影響,具體結果如表2所示。

根據表2可知,第一,在模型1.1—1.5中,綜合成本及其子成本越大,產業結構合理化指標也隨之增長,由于產業結構合理化指標越小表示產業結構越合理,即綜合成本及其子成本上漲不利于中國產業結構合理化。在現實層面,企業成本負擔加重確實扭曲了中國的產業結構,這也表明中國目前正在實施的“降成本”相關政策的重要性。第二,在模型1.6—1.10中,在5%的顯著性水平下,綜合成本上漲會導致產業結構高級化指標下降,由于產業結構高級化指標越大表示產業結構越高端,這表明綜合成本上漲不利于中國產業結構高級化。就其子成本而言,在1%的顯著性水平下,生產成本上漲將導致中國產業結構高級化指標上升;在5%的顯著性水平下,環境成本上漲將導致中國產業結構高級化指標上升;在10%的顯著性水平下,知識成本上漲將導致中國產業結構高級化指標上升,即生產成本、環境成本和知識成本上漲將促進產業結構高級化。一個可能的解釋是,生產成本、環境成本和知識成本上漲可以通過倒逼機制,促使企業采用更為高端的生產要素(如“機器換人”)、環境更為友好的生產方式、更加重視技術創新和專利獲取,這些措施都會促進產業結構高級化。在1%的顯著性水平下,交易成本上漲會導致中國產業結構高級化指標下降,即交易成本上漲會抑制產業結構高級化,這提醒我們需要優化制度環境并努力降低制度性交易成本,從而為企業創造更好的營商環境,這也是供給側結構性改革的重點之一。

(三)分樣本回歸分析

綜合成本是一個涵蓋范圍較廣的變量,考慮到中國東部地區、中部地區和西部地區的發展階段存在較大差異,以中國31個省(自治區、直轄市)作為整體展開分析,不足以得出綜合成本及其子成本變化影響產業結構升級的準確結論。為此,有必要展開分樣本回歸分析。依據《中國統計年鑒》的劃分辦法,將中國分成東部地區、中部地區、西部地區等三大區域,具體分樣本回歸分析結果如表3、表4和表5所示。

根據表3可知,第一,在模型2.1—2.5中,隨著東部地區綜合成本及其子成本的上漲,產業結構合理化指標幾乎都出現顯著增長,即東部地區的綜合成本及其子成本上漲不利于該地區的產業結構合理化。第二,在模型2.6—2.10中,對東部地區而言,在5%的顯著性水平下,綜合成本上漲會導致產業結構高級化指標上升,即綜合成本上漲有利于產業結構高級化;其余指標與總體回歸分析結果相同。一個可能的原因是,東部地區相較于其他地區更為發達,制度體系更為完善,因此交易成本對綜合成本的影響較小,盡管交易成本上漲仍然不利于產業結構高級化,但受其他成本的影響,綜合成本上漲可以通過倒逼機制刺激該地區的產業結構高級化。

根據表4可知,第一,在模型3.1—3.5中,與總體回歸分析結果一樣,隨著中部地區綜合成本及其子成本上漲,產業結構合理化指標出現顯著增長,即中部地區綜合成本及其子成本上漲不利于該地區的產業結構合理化。第二,在模型2.6—2.10中,與總體回歸分析結果不同,對中部地區而言,在5%的顯著性水平下,綜合成本上漲導致產業結構高級化指標上升;且在1%的顯著性水平下,生產成本、交易成本和環境成本上漲導致產業結構高級化指標上升,即綜合成本上漲和除知識成本之外的其他子成本上漲均有利于中部地區的產業結構高級化;而知識成本對中部地區的產業結構高級化的影響不顯著。一個可能的原因是,知識密集型的高端服務業等行業具有高聚集性和廣輻射性特征,這些對知識成本更為敏感的產業相對集中于東部地區,而中部地區的主導產業以低端制造業為主,這類產業對知識成本變化不夠敏感。

根據表5可知,在10%的顯著性水平下,生產成本上漲導致產業結構合理化指標上升,即西部地區生產成本上漲不利于該地區的產業結構合理化;在1%的顯著性水平下,綜合成本上漲導致產業結構高級化指標降低;在10%的顯著性水平下,生產成本上漲會導致產業結構高級化指標降低,即綜合成本和生產成本上漲均不利于西部地區的產業結構高級化;其余指標對產業結構的影響均不顯著。一個可能的原因是,相對于東部地區和中部地區而言,西部地區的產業結構更低端,這些產業可能更多地依靠傳統手段進行生產,故西部地區的產業結構只對生產成本變化較為敏感。

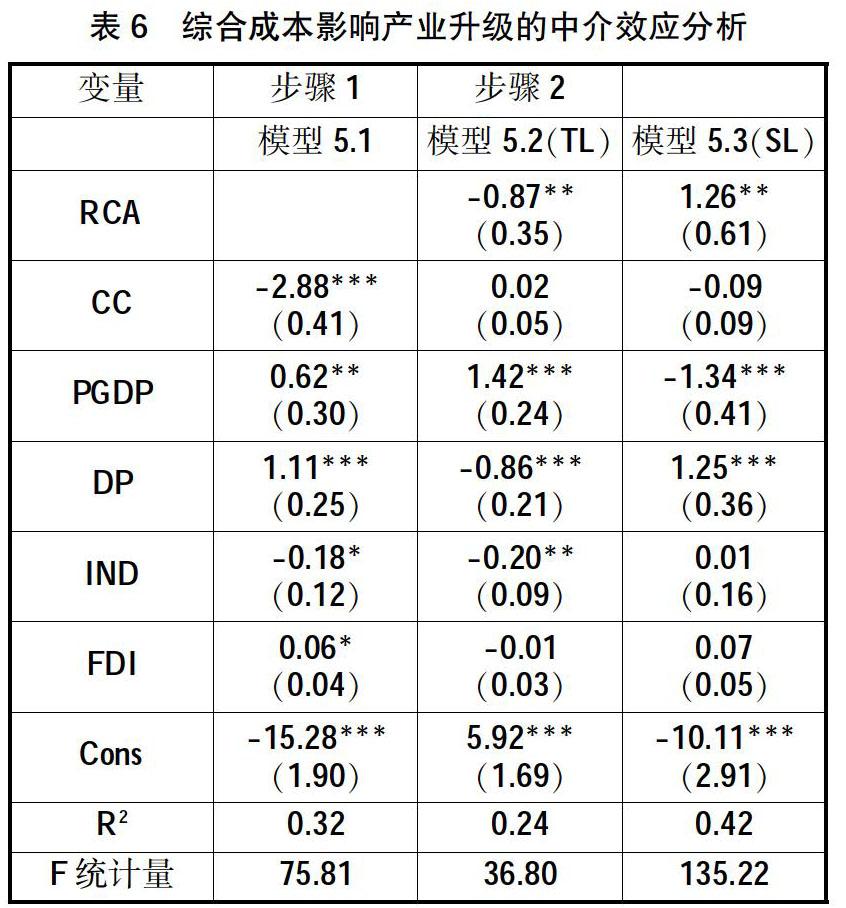

(四)機制檢驗

本文參照溫忠麟等(2004)[35]提出的中介效應檢測步驟展開機制檢驗。第一步,將綜合成本作為解釋變量,以地區比較優勢指數作為被解釋變量進行回歸分析;第二步,以綜合成本和地區比較優勢指數作為解釋變量,以產業結構合理化指標和產業結構高級化指標作為被解釋變量展開回歸分析。回歸分析結果如表6所示。

根據模型5.1可知,在1%的顯著性水平下,綜合成本上漲導致地區比較優勢指標減弱,這表明綜合成本上漲會弱化地區產業比較優勢。根據模型5.2可知,在5%的顯著性水平下,地區比較優勢指數上升使產業結構合理化指標降低,這表明地區比較優勢的增強可以促進產業結構合理化。但在此情況下,綜合成本對產業結構合理化的影響不再顯著,因此可以認定地區比較優勢在影響產業結構合理化的過程中具有完全中介效應。根據模型5.3可知,在5%的顯著性水平下,地區比較優勢指數的上升使產業結構高級化指標上升,這表明地區比較優勢的增強可以促進產業結構高級化。但在此情況下,綜合成本對產業結構高級化的影響不再顯著,因此可以認定地區比較優勢在綜合成本影響產業結構高級化的過程中具有完全中介效應。

五、結論與政策建議

在中國經濟發展步入“新常態”之后,推動產業結構升級是中國未來較長時期內的重要任務之一。[36]本文首先將產業結構升級分為產業結構合理化和產業結構高級化,分別考察了綜合成本及其子成本變化對這兩個指標的影響。結果發現,綜合成本及其子成本上漲會降低產業結構合理化程度;盡管生產成本、環境成本和知識成本會通過倒逼機制推動產業結構高級化,但交易成本上漲會阻礙產業結構高級化進程,導致綜合成本總量上漲阻礙產業結構高級化。從對分樣本的回歸分析可以發現,產業相對高端的地區(東部)更易受交易成本、環境成本和知識成本的影響;而產業結構相對低端的地區(西部)則更易受生產成本的影響。此外,我們通過構建地區比較優勢指數,證實了綜合成本會通過塑造產業比較優勢進而影響產業結構升級的基本邏輯。

在中國經濟發展步入“新常態”的背景下,要轉變經濟發展方式,積極采取動態比較優勢發展戰略,跳出比較優勢低端鎖定“陷阱”,積極推動產業結構升級。基于前文理論分析和實證分析的主要結論,在此給出如下政策建議。

第一,通過推動市場化改革,完善生產要素的定價機制。政府對諸如勞動力、土地在內的傳統要素的生產成本,不宜簡單通過行政手段進行干預,而應按照市場經濟規律,發揮市場在要素定價過程中的決定性作用,深化要素市場改革,不斷完善傳統要素的市場定價機制,讓傳統要素價格充分反映其供求關系和稀缺程度。尤其是對西部地區而言,這種要素市場的構建與完善具有重大的現實意義。

第二,通過著力于制度創新,改善企業的營商環境。強化政府的協調職能,協調資金、教育、科研、技術創新活動等資源流向高端制造業企業;通過逐步釋放“制度紅利”,降低制度運行成本,謀求制度比較優勢,擺脫傳統粗放發展方式對“人口紅利”和“資源紅利”的過度依賴;使市場在資源配置中起決定性作用并更好發揮政府作用,充分重視民營企業在經濟發展中的作用,為民營企業提供更加公平健康的制度環境。對東部地區而言,以制度創新降低制度性交易成本,顯得尤為必要。

第三,通過優化資源環境稅費體系,強化企業的生態自覺。當經濟發展到一定階段,依靠嚴格的環境規制政策可以倒逼產業結構升級。為此,可以先從有條件的東部地區開始試點征收環境和資源稅費,并適時向全國推廣。環境和資源稅應本著公平、中性和環保的原則,借鑒國際成熟經驗,率先從完善課稅范圍上打開環境稅的突破口,制定二氧化硫稅、水污染稅、噪聲稅、固體廢物稅和垃圾稅等,以推動產業結構合理化和產業結構高級化。

第四,通過改進外部環境,推動知識要素擴散和傳播。政府應當努力創造良好的創新環境,鼓勵大眾創業、萬眾創新,為知識產權保護和技術創新營造良好的外部環境,加快地方法規、政策的制定和完善,為企業的知識產權保護和技術創新提供法律和政策支持。

參考文獻:

[1]何菊蓮,張軻,唐未兵.我國經濟發展方式轉變進程測評[J].經濟學動態,2012,(10):17-26.

[2]宣燁,余泳澤.中國生產性服務業發展戰略與路徑研究[M].北京:中國經濟出版社,2020.

[3]江靜,劉志彪.商務成本:長三角產業分布新格局的決定因素考察[J].上海經濟研究,2006,(11):87-96.

[4]周揚波,李文靜.長三角商務成本演變與產業分布格局調整[J].特區經濟,2009,(5):43-45.

[5]楊青龍.國際貿易的全成本論:一個概念性理論框架[J].財貿經濟,2010,(8):69-75,137.

[6]楊青龍.再論“國際貿易的全成本”[J].財貿經濟,2012,(5):82-90.

[7]楊青龍.全成本、比較優勢與國際貿易[M].上海:格致出版社,上海人民出版社,2019.

[8]蔡翼飛,魏后凱,吳利學.我國城市高端制造業綜合成本測算及敏感度分析[J].中國工業經濟,2010,(1):34-44.

[9]時慧娜,魏后凱,吳利學.地區產業發展綜合成本評價與改進政策——以北京市高端制造業為例的研究[J].經濟管理,2010,( 6):29-38.

[10]郭萬達,馮月秋.成本沖擊與珠江三角洲產業升級——以深圳、東莞為例[J].開放導報,2008,(6):38-44.

[11]安禮偉,李鋒,趙曙東.長三角5城市商務成本比較研究[J].管理世界,2004,(8):28-36.

[12]錢納里,等.工業化和經濟增長的比較研究[M].吳奇,等,譯,上海:上海三聯書店,上海人民出版社,1989.

[13]高燕.產業升級的測定及制約因素分析[J].統計研究,2006,(4):47-49.

[14]史忠良.中國產業發展與企業改革[M].北京:經濟管理出版社,2007.

[15]李江濤,孟元博.當前產業升級的困境與對策[J].國家行政學院學報,2008,(5):81-84,96.

[16]干春暉,鄭若谷,余典范.中國產業結構變遷對經濟增長和波動的影響[J].經濟研究,2011,(5):4-16,31.

[17]林毅夫.新結構經濟學[M].北京:北京大學出版社,2012.

[18]劉世錦.我國經濟“低成本競爭”模式形成的背景和特征[J].經濟社會體制比較,2005,(6):6-10.

[19]Davie R B,Guillin A.How Far Away is An Intangible? Services FDI and Distance[J].The World Economy,2011,37(12):1731-1750.

[20]Lee I H,Hong E.Makino S.Location Decisions of Inward FDI in Sub-national Regions of a Host Country:Service Versus Manufacturing Industries[J].Asia Pacific Journal of Management,2016,33(22):343-370.

[21]鮑新仁,孫明貴.商務成本變動與“長三角”經濟發展[J].浙江學刊,2007,(4):165-168.

[22]黃曉莉.商務成本變動對長三角區域產業結構的影響[J].經濟論壇,2008,(19):4-7.

[23]陳建軍,崔春梅.商務成本與產業結構變動的動態關系研究——基于我國三大地區間的經驗證明[J].上海經濟研究,2010,(10):49-57,65.

[24]吳炎太.商務成本與產業結構關系研究——以廣州市為例[J].改革與戰略,2008,(9):130-132.

[25]Coase R H.The Nature of the Firm[J].Economica,N.S.,1937,4(16):386-405.

[26]袁慶明.關于交易費用的幾個問題[J].江蘇社會科學,2004,(1):54-59.

[27]赫爾普曼,克魯格曼.市場結構和對外貿易——報酬遞增、不完全競爭和國際貿易[M].尹翔碩,尹翔康,譯.上海:生活·讀書·新知三聯書店上海分店,1993.

[28]North D C.Institutions,Institutional Change and Economic Performance[M].Cambridge:Cambridge University Press,1990.

[29]Balassa B.Trade Liberalization and Revealed Comparative Advantage[J].The Manchester School,1965,33(2):99-123.

[30]李小平,李小克.企業家精神與地區出口比較優勢[J].經濟管理,2017,(9):66-81.

[31]尚濤,尚德強.對外直接投資對中國產業結構升級的影響研究——基于空間面板回歸模型[J].南京財經大學學報,2019,(6):74-84.

[32]賈妮莎,韓永輝,鄒建華.中國雙向FDI的產業結構升級效應:理論機制與實證檢驗[J].國際貿易問題,2014,(11):109-120.

[33]楊波,王靜.江蘇省制造業利用外資的產業結構升級效應實證分析[J].產業經濟研究,2004,(6):34-39.

[34]李逢春.對外直接投資的母國產業升級效應——來自中國省際面板的實證研究[J].國際貿易問題,2012,(6):124-134.

[35]溫忠麟,張雷,侯杰泰,劉紅云.中介效應檢驗程序及其應用[J].心理學報,2004,(5):614-620.

[36]孫海波,劉忠璐,林秀梅.人力資本積累、資本深化與中國產業結構升級[J].南京財經大學學報,2018,(1):56-68.

(責任編輯 吳曉妹)