資本結構、治理水平與零售業上市公司經營績效相關性分析

2020-11-18 06:31:40博士生

商業經濟研究 2020年21期

李 斌 博士生

(中國社會科學院研究生院 北京 100732)

理論分析與假設提出

零售企業通過負債杠桿來提高市場價值,當企業過度提高自身資產負債率時,會增加企業資金周轉壓力,進而造成資金風險提高。因此,本文認為:

假設1:零售業上市公司資產負債率的提高對經營績效具有負面影響。

零售企業利用短期負債來提高資金持有量,會使企業在市場中的信譽度下降。但是企業股東通過短期負債來提高投資額度,會拓寬企業投資范圍,增加利潤點。因此,本文認為:

假設2:零售業上市公司當期流動負債率的增加能夠提高企業績效。

對于零售企業上市公司而言,獨立董事會成員是引導企業發展的重要角色,其會根據企業發展需要及時調整發展策略,進而實現企業內部管理結構、經濟結構優化。獨立董事會的存在能夠保證企業處于低風險發展狀態。因此,本文認為:

假設3:零售企業治理水平對經營績效具有正面影響。

企業資本結構差異會直接影響企業控制權的形成。企業會通過負債和引資來調整資本結構,并通過優化股權結構提高企業治理水平和經營績效。因此,本文提出如下假設:

假設4:零售企業資本結構通過治理水平影響績效。

企業通過資產負債進行融資,以提高資金周轉效率,但資產負債對企業績效的影響存在一定滯后性。通過企業財務杠桿能夠調整稅務水平,降低資金風險。因此,本文認為:

假設5:零售企業滯后一期的資產負債率對經營績效具有正面影響。

研究設計

(一)樣本選擇

為了提高分析結果真實性,本文選取2010-2019 年上市的150 零售企業上市公司作為研究對象,選取企業相關財務數據和經營數據作為數據樣本。剔除數據缺失和異常的5 家企業之后,最終本文選擇145 家零售業上市公司作為研究對象。獲取樣本數量為750 個,并采用SPSS18.0軟件對所有數據樣本進行整理分析。

(二)變量選取

被解釋變量。企業凈資產收益率是體現盈利水平的主要因素,本文選取凈資產收益率(LRF)作為體現企業經營績效的有效變量。

解釋變量。本文對零售企業上市公司的股權和債券進行劃分,并構建資本結構和治理水平的交叉項對企業經營績效的影響進行分析。

資產負債率(BHF)指企業資產負債額在總資產中的占比。過度的資產負債率會提高企業經營風險,影響市場信譽。因此,本文選取資產負債率作為解釋變量,對零售企業上市公司經營績效進行分析。

本文參照已有文獻指標選擇標準,選取流動負債比率(CBK)來衡量企業資本結構中期限結構的差異。

企業董事會成員占比會影響企業管理結構和經濟結構,進而影響企業發展。本文將企業獨立董事會成員占比(BGD)作為衡量企業治理水平的指標。

控制變量。企業經營績效受到諸多因素的影響,本文選擇企業規模(SIZE)和營業收入增長率(POB)作為控制變量,進而分析其對經營績效的影響。

模型建立。本文構建基于資本結構與企業經營績效的回歸模型,并以資產收益率、資產負債率和流動負債率為基礎構建企業績效模型,具體模型如下:

LRF=β1BHF+β2CBK+β3SIZE+β4POB+μ

式中,LRF 為企業經營績效,β 為模型回歸系數,μ 表示模型隨機誤差項。

構建如下模型分析治理水平對企業經營績效的影響:

LRF=β4BGD+β5SIZE+β6POB+μ

將資本結構與治理水平交叉變量納入模型中,進而對企業經營績效進行分析,構建模型為:

LRF=β1BHF*BGD+β2CBK*BGD+β3BGD+β4SIZE+β5POB+μ

實證分析

(一)描述性統計

本文對所選取的145 個零售業上市公司數據樣本進行描述性統計分析,具體分析結果如表1 所示。

通過表1 可知,145 家零售業上市公司的LRF 平均值為11.08%,企業之間的資產收益率值相差較大,LRF 最大值為216.74%,零售行業虧算超過100%,說明我國零售業上市公司資產收益率存在較大波動;零售業上市公司的BHF 和CBK 平均值分別為68.15% 和73.26%,說明我國零售業上市公司長期和短期負債均處于較高水平,企業運營存在較大風險。我國零售業上市公司BGD 的平均值為41.56%,標準差為0.25,說明我國零售企業上市公司的獨立董事成員占比接近企業董事會成員總量的一半,各個零售業之間的董事成員調整幅度較小,企業治理水平相對較好。同時,145 家零售業上市公司的LNTOTAL 平均值為23.914,標準差為1.36,說明我國零售業上市公司規模處于中上水平,企業具有較高管理能力和經營能力。2010-2019年,我國零售業上市公司的POB 平均值為18.19%,其中增速最快的零售業上市公司營業收入增速達到289.71%,說明我國零售業上市公司整體營業收入增長率處于正常水平,且不同企業之間的營業收入增長率存在較大差異。

(二)實證回歸分析

相關性分析。本文首先對所選取的變量指標進行相關性分析,以檢驗各變量之間是否存在多重共線關系,具體分析結果如表2 所示。

通過表2 可知,零售業上市公司的BHF 與CBK、LRF與LNTOTAL 在5% 顯著條件下存在顯著相關性;在10%顯著條件下,企業的CBK 與POB 之間存在一定關聯性。除此之外,各變量之間均不具有顯著關聯性。

企業資本結構與經營績效回歸分析。本文通過SPSS 18.0 軟件對零售業上市公司資本結構與經營績效進行回歸分析,分析結果如表3 所示。

通過表3 可知,零售業上市公司的LRF 與企業當期BHF 在1% 顯著條件下為負相關關系。在短期內企業增加資產負債率并不會馬上提高企業經營績效,對企業市場價值的貢獻率也不明顯,即零售業上市公司短期資產負債率不會提升經營績效;相反,企業實行短期負債會增加資金壓力,進而對經營績效造成負面影響。這是因為零售業上市公司資產負債率提升,企業當期資本投入額也會隨之增加,包括基礎設施建設、企業管理費用、市場開發費用和生產費用等,會對企業短期資產造成負面影響,即影響企業的LRF。

在1% 顯著條件下,零售業上市公司的CBK 與RPE之間存在顯著正向關聯性,隨著企業短期負債率的提升,企業財務水平升高,使得企業制定更完善的政策來提高績效,進而提高LRF 水平。由于我國零售業市場的特殊性,企業均傾向于通過短期負債來擴大規模,使得企業向市場傳達了積極信息。企業短期負債通常是為了新投資項目進行資金支持,新項目的不斷發展會逐漸為企業帶來利益,有利于企業績效的提升。

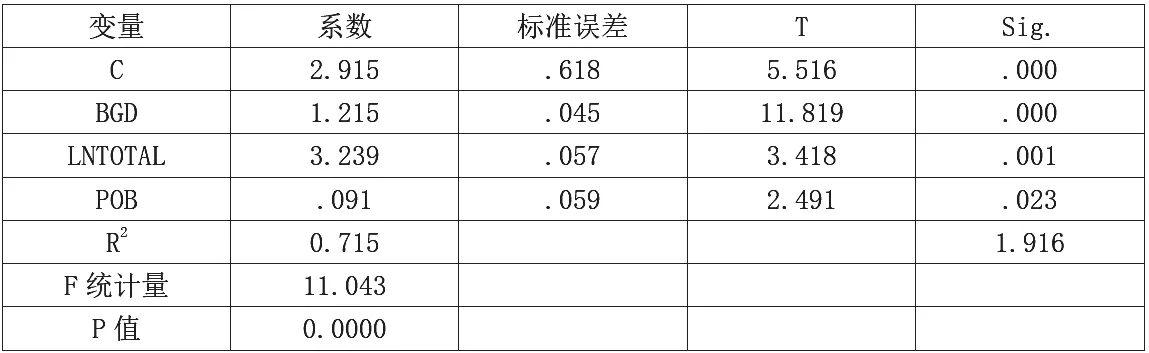

多重共線性分析。本文對零售業上市公司治理水平與經營績效之間的關系進行多重共線性分析,分析結果如表4 所示。

表1 數據描述性統計分析

表2 相關性檢驗

表3 零售業上市公司資本結構與經營績效回歸分析

通過表4 可知,企業獨立董事會成員占比對企業經營績效之間的相關系數為1.215,在1% 顯著條件下,兩變量之間表現出正向關聯性。企業獨立董事會成員能夠減少企業管理者與股東之間的權利矛盾,促進企業和諧發展。

企業資本結構、治理水平與經營績效回歸分析。本文將BHF、CBK 和BGD 交叉項代入模型中,通過SPSS18.0軟件對企業經營績效進行回歸分析,分析結果如表5 所示。

基于表5 可知,零售業上市公司BHF 與BGD 的交叉項(BHF*BGD)回歸系數為1.165,在1% 顯著條件下,BHF*BGD 與LRF 間存在顯著正向關聯性,說明受到企業資產負債率的影響,企業獨立董事會成員的比重越高,其對企業經營績效的促進效果越強,說明在零售企業開展高負債策略時,企業獨立董事會成員占比提升有助于企業經營績效的增長。

CBK 與BGD 的 交 叉 項(CBK*BGD) 回 歸 系 數 為-0.089,在5% 顯著條件下,CBK*BGD 與LRF 之間存在顯著正向關聯性。說明在企業短期負債的背景下,企業獨立董事成員占比與企業經營績效之間的相關性減小,即零售企業上市公司處于高水平流動負債時,企業獨立董事會成員占比的提升對經營績效的貢獻率降低。

政策建議

優化債務結構,降低企業資金風險。目前,我國零售業上市公司資產負債率整體處于較高水平,企業往往通過短期負債進行融資,當企業短期負債水平較高時,企業資金壓力和經營風險都會提升,這會對經營績效造成負面影響。因此,企業應該根據自身實際發展需求,合理優化債務結構,通過適當負債來調整企業內部資產結構,嚴格將企業負債額控制在一定范圍之內,進而保證企業經營效率穩定提升。

表4 多重共線性分析

表5 零售業上市公司資本結構、治理水平與經營績效回歸分析

優化企業管理結構,提高企業治理水平。零售業上市公司的管理結構直接決定企業各部門之間的銜接效率和人員的工作效率。零售企業管理者和股東之間應該更加明確劃分職權界限,避免權力交叉現象的出現。零售企業經理應該充分發揮自身權利,對各個職能部門進行優化調整,簡化交接流程,實現信息傳遞透明化,這樣不僅可以降低企業運營風險,還能夠提高企業高管和工作人員對企業狀態的了解程度。同時,零售企業應該增加人才引入數量,積極與高校進行聯合培養,進而培養更加適合企業需求的人才,并給予人才一定的平臺來充分發揮其才能,進而為企業發展提供人力資源支撐。

優化股權結構,合理分配企業股東權利。企業股權結構與治理水平和經營績效之間存在密切聯系。我國多數零售業上市公司均存在股權過度集中的現象,股權的過度集中引起企業大股東侵占小股東權利的現象,會導致企業小股東工作積極性降低,企業決策風險也會提升。企業應該適當對股權結構進行調整,合理分配股東權利,鼓勵股東之間相互監督和合作,共同引領企業穩定發展。

降低融資難度,提高零售業上市公司經營規模。我國零售業上市公司多數以中小型為主,企業融資難度較大。因此,政府應該出臺相關福利政策來鼓勵中小型零售企業發展,并為企業提供良好的融資平臺來降低零售企業融資難度,鼓勵更多投資者對零售企業進行投資,進而提高零售企業經營績效。同時,零售業上市公司應該積極與銀行等金融機構進行溝通,將企業財務報告和經營報告傳達給金融機構,增加金融機構對企業的信任度,使得金融機構根據企業實際運營情況來制定有針對性的金融產品,這不僅能夠緩解零售企業資金壓力,還能夠降低零售企業運營風險。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

哲學評論(2021年2期)2021-08-22 01:53:34

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中華詩詞(2019年7期)2019-11-25 01:43:04

人大建設(2019年12期)2019-05-21 02:55:32

電子制作(2018年18期)2018-11-14 01:48:24

山東工業技術(2016年15期)2016-12-01 05:31:22

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50

中國火炬(2010年8期)2010-07-25 11:34:30