財務共享下費用報銷的優化

——以H企業為例

2020-11-20 08:03:12王津

廣西質量監督導報 2020年9期

王 津

(河北經貿大學 河北 石家莊 050061)

一、引言

1993年Rubert Gunn等人最早提出了共享服務的理念,他們認為通過實時共享信息、技術等資源來達到企業由分散化到集中化的管理。財務共享模式使得企業業務流程呈現標準化、規范化,消除了重復性、非增值的業務,提高了企業財務人員的工作效率。費用報銷作為企業日常財務處理中最基礎的環節,是會計人員處理最多事務,花費時間較多,業務內容較多樣化,重復性較高,操作難度較小的環節,因此適合應用于財務共享管理模式,有利于提高財務人員的工作效率,加強了對于費用報銷的管理。本文以H企業為例,對比企業實施財務共享管理模式前后費用報銷流程,分析企業財務共享模式下費用報銷流程的改進,并提出一些優化措施。

二、H企業財務共享模式下費用報銷流程的現狀

H企業是河北省內的一家物流公司,現有分子公司17家,大部分分子機構分布于河北省內各地市,并在武漢、西安等省外地區設立站點。企業2018年開始建立財務共享中心,企業將財務共享中心設置在總部所在地區,目前企業總部財務共享中心共有人員13人,處理集團公司所有分子機構的日常業務處理,在每個分子機構設有報銷員和審核員。

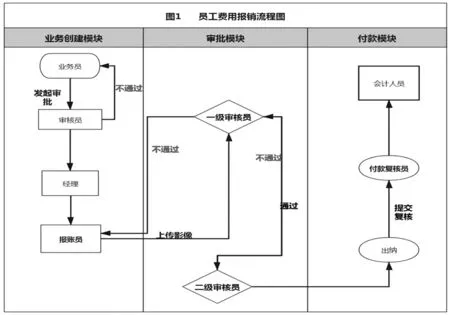

根據H集團公司財務共享中心手冊規定,集團公司所有分子公司的資金均由總部集團進行管理,支付審核優盾上交總部財務共享中心,取消了站點備用金制度,所有業務人員可以在手機上操作費用報銷。各分公司的費用報銷的流程(圖1)大致分為三個階段:

第一個階段,業務人員需要領取集團公司統一規定的費用報銷單據,填寫相關的業務內容包括日期、金額、經辦人、事項、部門等。并把報銷單和相關的發票平鋪粘貼在A4紙上,并將單據拍照上傳至單位的業務審批系統,報銷人員可以隨時登錄系統查看進度,系統審批全部完成后,抄送至本單位的報賬員,由報賬員打印審批單和原始報銷單,并在財務系統中填寫相應的報銷單據類型,選擇規定的業務編碼,付款人員的基本信息,原始單據數量等。生成唯一并帶有條形碼的封面,將業務封面和相關的原始單據掃描上傳至影像系統。

第二階段,單據傳遞至財務共享中心一級審核員,一級審核員會再次核查發票的合規性,單據填寫是否按照財務共享中心手冊規定統一格式填寫,報賬員選擇的費用編碼是否正確。若不符合企業費用報銷規定,將由一級審核員在系統中標明不通過原因,打回至報賬員,由報賬員修改后在次提交。若單據合法合規將傳遞至二級審批人員,二級審批人員按照標準再次審核,若二級審批沒有通過則單據將打回至一級審核員,再由一級審核員打回至報賬員系統。不能跨級審批和跨級退回。

第三階段,通過一級二級審批的單據最終傳遞至出納人員,出納在銀行系統中生成支付單據。最終由財務共享中心資金復核崗位進行復核付款。

財務共享模式下,企業規范了費用報銷流程,業務人員能夠在企業信息系統平臺上實時進行費用報銷,提高了工作效率。財務共享中心設置了多項不相容崗位,對費用報銷實施了有效的監管,規范了會計核算。H集團將資金支付權限收歸總部財務共享中心,對分子機構的資金進行統一歸集,加強了對于資金的控制。

三、H集團公司的費用報銷流程存在的問題

H公司剛建立起財務共享中心,正處于財務共享中心的探索階段,仍存在一些問題需要進行改進。

(一)財務共享中心工作量分配加大,薪資水平較低

H公司的共享中心設置在集團所在地區,目前集團財務共享中心共包含13人,其中有一名是共享中心主任,一級審核員、二級審核員和付款審核員分別設置1人,會計核算崗位4人,總賬會計1人,總部報賬員1人,出納1人,付款復核員1人,稅務會計1人,報表會計1人。一級、二級審核員要審核整個集團17個分子機構的費用報銷單據。并且在業務審核系統過程中,設置專人要對所有報銷原始單據進行初次審核。財務共享中心的工作量的較大,但目前總部財務人員運行“大鍋飯”式的薪金水平,并且薪資水平較低,績效考核制度也不太科學,難免會增加部分員工的抵觸情緒,不利于財務共享中心內部的員工的團結,并且人員流動較為頻繁,影響企業的進一步發展。

(二)簽章管理混亂

企業的財務章和總經理簽章均出納人員保管,沒有做到崗位分離,容易導致員工舞弊行為的發生,侵占企業的資產。另外企業對于財務系統的賬號和密碼也沒有相關制度進行規范,目前H公司的賬號為員工的姓名,密碼都是一樣的為了修改單據方便,管理員的賬號和密碼目前屬于公開狀態,任何人輸入賬號密碼能都夠隨意修改。費用報銷系統和銀行付款是連接的,增加了財務風險。

(三)預算管理不符合實際情況

H集團公司為了管控管理費用,和銷售費用,針對管理費用中的業務招待費,差旅費和車輛費用,都制定了預算。但是相關預算是按照年度制定的,針對相關費用的復核,目前仍以人為判斷為主,不能有效按照預算計劃進行審批,一般都是直接通過,存在超預算復核的現象,只能在月底財務報表中了解是否存在超預算報銷的情況。并且年度預算是按照平均分配到每個月的。物流企業是有明顯季節差異的,一般在年底和相關電商活動日前后業務量較大,因此平均分配沒有按照企業的實際情況,難免會使預算計劃束之高閣。

四、財務共享模式下對于費用報銷流程的優化建議

(一)合理分工,優化財務人員績效考核制度

費用報銷是企業日常處理最為頻繁的業務,所以應該合理分工,定期組織崗位輪換,工作內容的改變減輕了員工的身體疲勞,使人的情緒得到提高,積極性加強。合理制定財務人員績效考核制度,更改原有的“大鍋飯”薪資結構,按勞所得,可以根據員工每月的單據處理數量、時間以及返單次數來等來制定員工的績效。同時企業可以鼓勵員工參加專業職稱考試,為財務人員創造晉升平臺,減少企業員工的流失。

(二)加強對于賬號密碼、簽章的管理

財務人員的崗位職責不同,在系統中的界面是不同的,都有專屬的賬號和密碼。不利于企業的管控。財務共享模式下財務人員更多的利用信息系統進行工作處理,賬號和密碼就如同簽章一樣,是用來辨別操作人的身份。如果存在違規操作,企業能夠根據財務共享中心操作日志追究責任,所以相關人員必須保存好自己的賬號和密碼,尤其是銀行支付復核崗位的密碼。加強員工對于賬號和密碼安全性的重視程度,制定相關的電子簽章的管理制度。對于財務專用章和發票章等應交于不同的人進行保管,設置專人對財務專用章的使用情況進行記錄,保障企業健康的開展財務工作。

(三)定期組織業務培訓

在建立財務共享之中心之初,加強全體人員對于財務共享模式基本知識的培訓,使員工能夠了解到財務共享模式對提高工作效率和企業發展的益處,培養員工財務共享的意識,各部門做到協同合作。定期對財務人員進行業務培訓,提高業務水平。對于分子機構的財務人員來說,不能自行核算和支付日常的費用報銷,并且當前的費用報銷流程對于他們來說較為復雜。分子機構的財務人員一般都是年齡較大的老會計,對于新工作模式需要一定時間的磨合。

(四)制定科學的預算計劃

集團要根據分子公司的實際業務狀況,和規模大小來制定年度預算計劃。在年度預算的基礎上,根據業務量在全年的分布的狀況,合理分配月度預算計劃。在財務系統中設置限額預警,超過限額將不能進行報銷,減少人工判斷。加強對于預算執行情況的反饋和分析,財務人員在月度財務分析報告中添加月度費用預算執行情況部分。根據上半年年執行的實際情況和業務狀況,調整下半年預算計劃。強化從上到下對預算的重視程度。

五、結論

費用報銷環節一般是企業進行財務共享中心建設的第一環節,做好費用報銷流程布局和相關制度建設,有利于企業財務共享中心其他版塊的建設。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

江西理工大學學報(2022年2期)2022-07-26 07:05:36

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40