內部控制有效性、會計穩健性與環境信息披露

——以制造業上市公司為例

2020-11-20 08:45:20周妍

廣西質量監督導報 2020年9期

周 妍

(南京信息工程大學 江蘇 南京 210044)

一、引言

近年來,環境污染問題已然是全球關注的熱點,環境會計信息的公開顯得更為迫切。沈洪濤[1]發現企業的環境表現與其披露的環境信息之間并不是簡單的單向影響關系,而是一種顯著的U型關系。會計穩健性作為公認的一種有效的企業治理機制。研究內部控制有效性、會計穩健性對環境會計信息披露的影響可以讓企業更好的了解自身的環境行為,加大綠色生產,實現可持續發展。

二、文獻綜述

國內對企業環境信息披露的研究主要集中在影響因素方面,王佳[2]等研究發現環境信息披露水平越高,企業經濟增加值數值越大。郭靜[3]等實證驗證了媒體關注與企業環境信息披露水平呈顯著的正相關關系,同時公司治理與企業環境信息披露水平的關系顯著。徐秀燕[4]對滬深A股上市企業進行實證分析,研究發現:綠色創新投入與環境會計信息披露之間顯著正相關;管理層未預期貨幣薪酬顯著促進環境會計信息披露質量的提升。

(一)內部控制有效性與環境信息披露相關研究

內部控制作為對單位內部起到制約和調節作用的一種方法,其作用范圍涉及了企業的方方面面。我國學者喬引花[5]等從內部控制目標出發通過因子分析得出內部控制有效性指標,研究表明內部控制有效性與環境信息披露質量之間具有顯著正相關關系。陳玲芳[6]認為內部控制有助于提高企業環境信息披露水平,而管理層權力會減弱內部控制對環境信息披露水平的提升作用。

(二)會計穩健性與環境信息披露相關研究

會計穩健性不僅是重要的財務報告質量屬性,而且是有效的公司治理機制,會計穩健性可以約束管理者盈余操縱的動機和能力,降低信息不對稱程度[7]。周曉蘇[8]等認為在不受盈余管理動機干擾情況下,穩健性的增強有助于緩解信息不對稱水平,進一步提高會計信息透明度。姚圣[9]認為會計穩健性可以有效地提高企業的環境信息披露水平,二者呈正相關關系。

回顧之前的文獻發現在會計穩健性對于環境信息披露的影響方面的研究還有待加深,另外眾多學者側重點都在討論重污染企業的環境信息披露質量,對于制造企業環境信息質量還沒有較多研究。因此本文通過實證分析,以制造業為例研究內部控制、會計穩健性對環境會計信息披露的影響。

三、研究假設

內部控制作為公司治理的重要手段,對于企業狀況的描述己經超越了財務報告所要求的可靠性、合法性以及對財務狀況的反映,內部控制制度規范的內涵決定了其具有社會責任效應等一系列的溢出效應,理應對企業環境信息披露水平起到正向的作用[10]。因此本文提出第一個假設:

H1:內部控制與企業環境信息披露水平正相關。

會計穩健性作為一項重要的會計信息質量特征能有效的抵減風險,而環境信息披露具有相似的定義,即充分估計所面臨的環境風險,盡量多披露環境信息。因此,本文提出第二個假設:

H2:會計穩健性與企業環境信息披露水平正相關。

四、實證研究

(一)樣本選擇與數據來源

本文選取 2016—2018年滬深A股制造業上市公司作為初選樣本,剔除帶有ST或*ST的樣本,共獲得495個有效樣本。

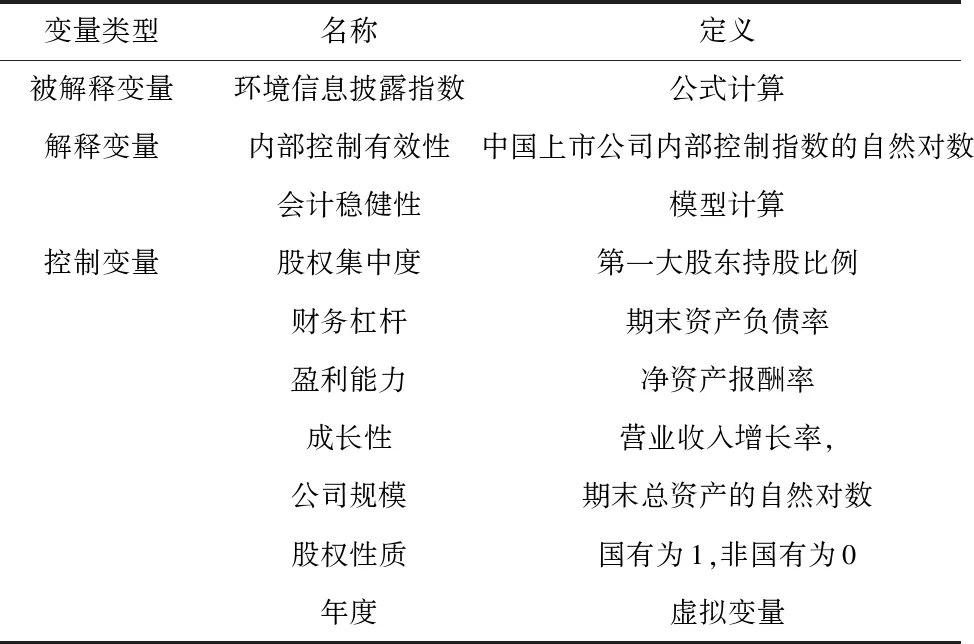

(二)變量設計

1.被解釋變量

環境信息披露指數。將環境信息披露分為10個指標并對描述進行評分:定性與定量相結合的賦值2分,只有定性描述的賦值1分,沒有披露的賦值0分,最后加總得到樣本公司各指標信息披露總得分并除以環境信息披露最佳得分,得分越高表明企業環境信息披露質量越高。

表1 披露指標

2.解釋變量

內部控制有效性。本文運用“中國上市公司內部控制指數”作為內部控制有效性的評價指標。本文取該指數的自然對數作為內部控制有效性的衡量指標。

會計穩健性。根據Basu的盈余與股票回報的回歸模型來檢驗穩健性。具體模型如式:

(1)

再此基礎上,Khan等人加入了公司規模、資產負債率和市賬比可得出公司每年度的穩健性指標。該值越大表明公司會計穩健性越強。

表2 各變量定義

(三)模型構建

基于以上分析,為了檢驗假設1,構建模型1:

EDI=α+β0ICI+β1LARGEST+β2LEV+β3ROE+β4GROW+β5SIZE+β6YEAR+ε

為了檢驗假設2,構建模型2:

EDI=α+β0C_score+β1LARGEST+β2LEV+β3ROE+β4GROW+β5SIZE+β6YEAR+ε

五、實證檢驗結果

(一)描述性統計分析及相關性分析

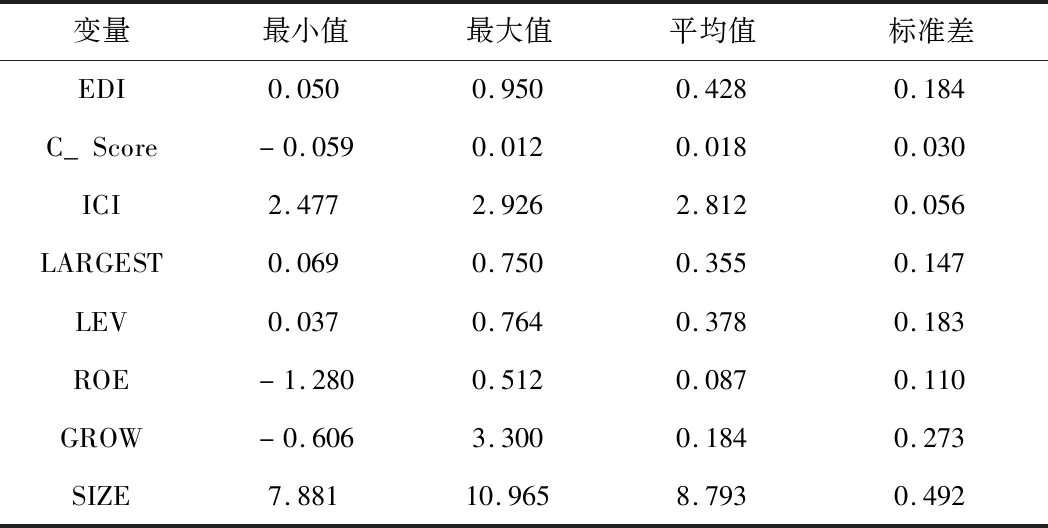

環境信息披露水平的均值為0.428,說明我國制造業環境信息披露的總體水平不高,未達到最佳披露水平的一半。會計穩健性的均值為0.018,說明我國上市公司會計政策是穩健的。內部控制的均值為2.812,說明我國內部控制有效性還有待提高。經模型分析初步判定各數據之間不存在嚴重的共線性。

表3 描述性統計

(二)回歸分析

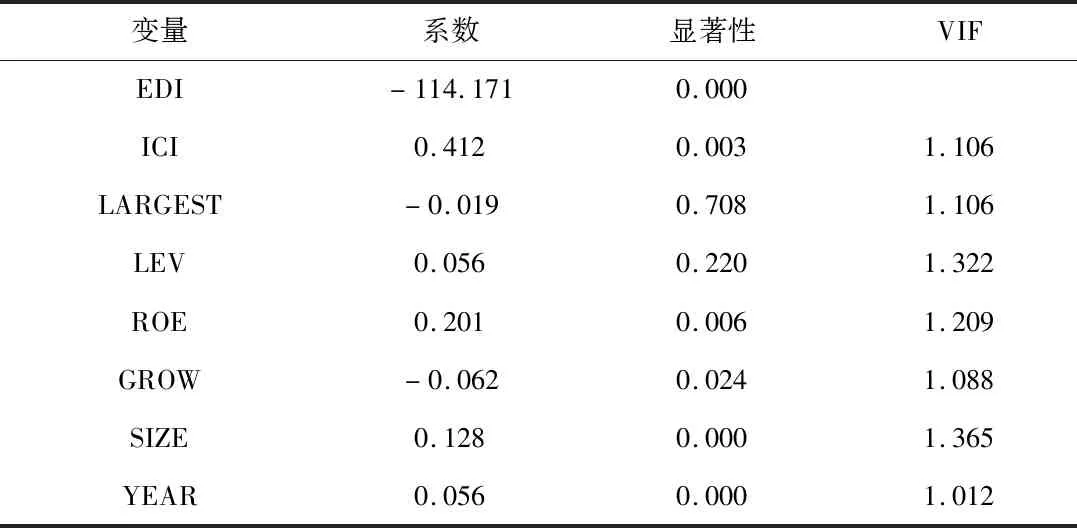

內部控制的回歸系數在1%水平下顯著有效且為正,說明內部控制對公司環境信息披露水平具有顯著的正向效應。再次證明企業內部控制越有效,環境信息披露的質量也越好。由此證明假設1成立。

表4 回歸結果

C_score的回歸系數在1%的水平下顯著相關且為正,說明會計穩健性與環境信息披露表現出顯著的正相關,會計穩健性越好的企業也會穩健地披露環境信息,由此驗證了假說2。

表5 回歸結果

六、結論

以2016-2018年制造業深滬A股上市公司作為研究對象,建立環境信息披露指數,考察了我國上市公司內部控制有效性、會計穩健性對環境信息披露的影響。本文研究發現:企業內部控制有效性與環境信息披露水平存在顯著正相關;會計穩健性與企業環境信息披露水平正相關。因此企業管理者應完善內部控制體系,加強會計穩健性,以此提高企業環境信息披露質量。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36