過度金融化對實體企業的影響研究

2020-11-20 08:03:14苗曉姿

廣西質量監督導報 2020年9期

閆 明 苗曉姿

(長春大學管理學院 吉林 長春 130000)

一、企業金融化現象

企業金融化源于經濟金融化。美國和英國是經濟金融化誕生的主要陣地,在金融工具發展尚不成熟的早期,國民經濟中的全部商品和勞動的交換以及投入和分配的整個生產過程幾乎都是靠貨幣實現的,因此經濟發展過程中的經濟活動與金融活動結合稱為“經濟的貨幣化”。自二十世紀五十年代金融創新不斷地發展,各類金融工具不斷出現,原來經濟活動與金融活動的結合已經不能再簡簡單單的稱為“經濟的貨幣化”了,由此,把不斷擴展和迅速增長的全部金融工具(包括廣義貨幣和非貨幣金融工具)與經濟總量聯系起來,也即分析“經濟的金融化”便成為觀察現代經濟運行與金融融合的一個較為科學的方法(王廣謙,1996年)。

經濟金融化反映的是宏觀層面經濟總量中金融占比逐漸增加的一種趨勢。而在微觀層面則表現為企業金融化。企業金融化并不是一個標準詞匯,學者們對于企業金融化的概念有不同的理解,目前接受程度最大的是企業金融化是一種資產的金融化,即企業為創造更多利潤,減少實體經營投資、增加金融投資,利潤更多是來源于金融投資收益,追求資本增值的一種趨勢。

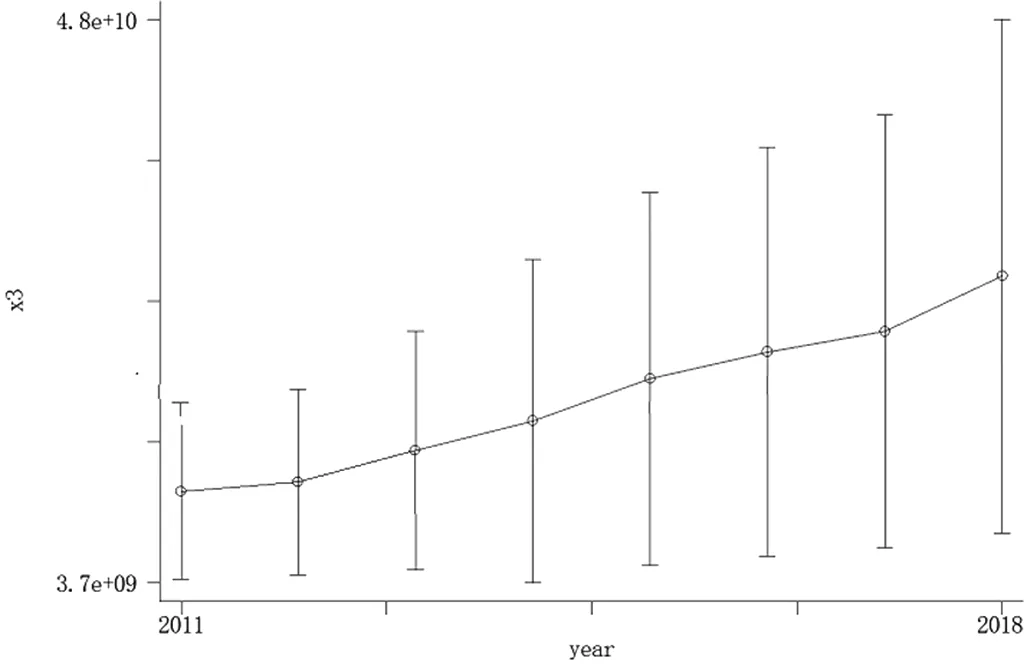

圖1為2011-2018年我國非金融類上市公司金融資產投資情況。由圖可以看出自2011年至2018年,我國非金融類上市公司金融資產投資呈現持續遞增的態勢,2011年我國非金融類上市公司金融資產投資總量為92680億元,2018年金融資產投資總量達236332億元,八年時間增長幅度達155.00%。金融資產投資增長速度驚人。

圖1 2010-2018年我國非金融類上市公司金融資產投資情況

二、企業金融化程度的量化衡量

企業金融化需要用金融化程度進行衡量,對于其量化的標準學界有三種觀點:金融分配比重法、金融利潤比重法和金融資產比重法。本文采用第三種方法即金融資產比重法進行衡量。企業金融化程度的計算式為:金融資產/總資產,其中金融資產包括:交易性金融資產、應收利息、應收股利、可供出售金融資產、持有至到期投資、投資性房地產、短期投資凈額、買入返售金融資產及金融目的持有的現金。金融目的持有的現金利用“Penmam-Nissim”模型計算得到,“Penmam-Nissim”模型將企業的總資產劃分為經營資產和金融資產,其中經營資產分為非現金經營資產和經營目的持有的現金,金融資產分為非現金金融資產和金融目的持有的現金。根據上述模型,金融目的持有的現金為=現金*非現金金融資產/(非現金金融資產+非現金經營資產)。

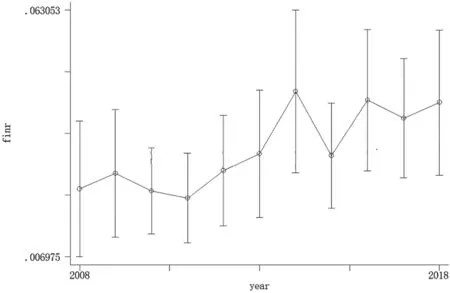

圖2為2008-2018年我國非金融類上市公金融化程度趨勢圖。從圖中可以看出自2008年至2018年,我國非金融類上市公司金融化程度總體呈現上升趨勢,2009年至2011年、2013-2015年以及2016年-2017年出現局部下降的情況,但是總體來看仍然是呈現上升趨勢。

圖2 2008-2018年我國非金融類上市公金融化程度趨勢圖

三、過度金融化的后果

適度的金融化能夠盤活企業資產,完善資本結構,利用企業閑置資金進行金融投資可以提高企業資金的利用效率,增加現金收益性,還能為企業帶來可觀的金融資產收益。而過度的金融資產投資則會給企業帶來一定的危險:

(一)擠占經營資產投資

企業的資源是有限的,增加對金融資產的投資勢必會減少對于經營性資產的投資,對于非金融類企業來說,其主業就是生產與制造并向社會提供產品與服務。當前我國經濟處于轉型期,面臨產能過剩的危機,想要解決這一危機需要大力投入研發,加強企業創新能力,增強企業的核心競爭力。而過多的金融資產投資就會擠占企業的經營性資產投資,對企業的研發投入構成威脅,長此以往企業的核心競爭力被削弱甚至消失,那么企業的生存發展也會受到威脅。

(二)引發企業過度融資行為

企業是否需要外源融資取決于企業面臨的投資機會和留存收益。但是企業所處的環境不穩定時,例如面臨一定程度的經營風險,此時企業需要通過借款來降低風險。當企業看準金融市場的投資機會時,有通過外援融資對金融資產進行投資的傾向,以此套利。長此以往即表現為企業過度融資的傾向。即企業實際外源融資與正常外源融資的差額逐漸變大,如果金融市場環境出現異常波動,將會導致企業處于更為嚴重的風險之中。

(三)使得經濟“脫實向虛”

當前實體經濟發展存在重重困難和考驗。企業產能過剩,實業投資率持續走低,制造業等基礎產業部門受到不小打擊。在這樣環境下,企業生存發展也受到威脅,所以企業從實業轉向投資金融資產意圖從金融市場中獲得更高收益。習近平總書記提出要發揮金融對實體經濟的輔助作用,使得金融服務于實體經濟。在當前經濟狀況下,部分企業本末倒置,紛紛將資源投入到金融資產中去,大肆進行投機行為,這樣使得企業愈發忽視實業發展,重視金融投機,長此以往就會助長經濟泡沫,使得經濟“脫實向虛”,嚴重者使得我國經濟雪上加霜。

四、措施

(一)重視實業經營,促進企業良性發展

企業應將重點放置于增強核心競爭力上,將更多資源投入到企業研發以及科技創新上。適度進行金融投資能夠增強企業資產的流動性,為企業帶來一定的金融收益,緩解企業融資壓力,并且能夠在一定程度上促進實業投資,使得企業經營業績變好。過度金融化則會擠占企業的經營資產,實體經濟需求疲軟,金融市場后續力量不足,市場要素得不到合理配置進一步引發金融市場的無序化,形成惡性循環。企業應該重視經營資產投資,合理分配企業資源,對于金融資產投資采用更為科學的方式方法,使得企業脫離對金融投資的依賴。

(二)加強管控,規范金融投資制度

企業金融化能夠帶來豐厚的收益,所以會引起管理層的“短視行為”,即為了獲取短期收益而加大對于金融資產的投資,忽視投資回收期偏長的經營資產投資。為了改善這一現狀。首先應該完善公司內部治理,其次應該更多依賴資本市場。完善公司治理制定更為合理的激勵計劃,使得管理層放棄“短視行為”重視企業的長遠發展。依賴資本市場即為合理利用負債,運用杠桿,而非一味追求負債與金融投資之間的利差。

(三)加強監管,完善資本市場

我國資本市場急需完善。對于一些民營企業來說,需要資本市場對其進行嚴格規范。使其不僅能夠獲得所需資金,而且要保證資金適度。銀行等金融機構對于企業負債融資的要求較高,手續復雜,所以在一定程度上不能滿足中小企業對于資金的需求。想要在經濟發展上邁出歷史性的一步,就必須完善我國的資本市場,建立一個開放性、多層次的金融市場,拓寬資本流通渠道。放寬金融市場準入條件,從源頭上保證資金需求,緩解非金融業企業的融資壓力。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03

太原城市職業技術學院學報(2014年9期)2014-02-27 07:38:21