貴金屬價格劇烈波動下的投資者與銀行雙向風險研究

2020-11-30 09:07:51楊緣

時代金融 2020年31期

楊緣

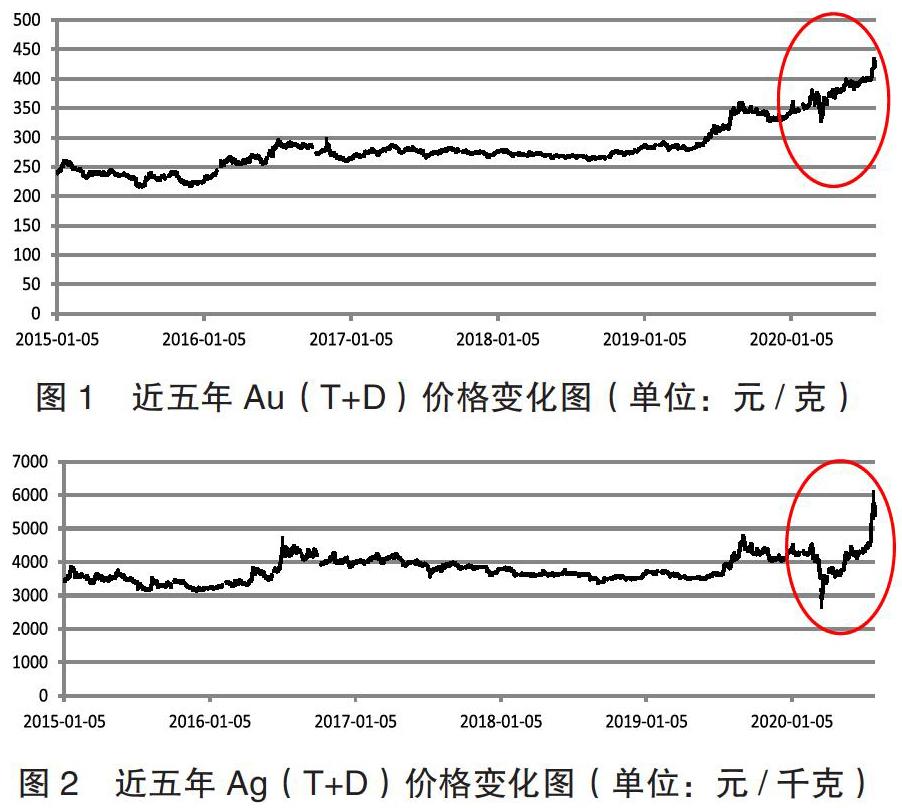

一、今年以來黃金白銀價格中樞上漲明顯,波動顯著

黃金和白銀在歷史上都是硬通貨的代表。一直以來,黃金的貨幣屬性較白銀強勢,避險、保值和抗通脹特性突出,而白銀的貨幣屬性雖弱于黃金,但其具有很強的工業屬性,因此黃金和白銀交易可看作全球經濟動態的“晴雨表”,其價格和交易量可實時反映宏觀環境動態。今年以來,全球政治經濟形勢復雜,疫情不斷升溫,導致貴金屬市場價格出現大幅波動,黃金、白銀價格處于劇烈上漲通道,單個交易日漲跌幅不斷突破,價格不斷創造歷史新高。因為黃金、白銀為全球市場業務,24小時不間斷連續交易,金銀價格受不同經濟體的刺激政策、國際關系以及疫情實時動態等影響,上漲勢頭迅猛,回調力度也強,價格走勢越來越難以預測和研判。截至2020年7月31日①,黃金產品Au(T+D)的平均價格為375.53元/克,最高價格為435.99元/克, 向上偏離5年內均價16.1%,創歷史新高。白銀產品Ag(T+D)的平均價格為4146.43元/千克,最高價格為6131元/千克,向上偏離均價47.86%。價格中樞上漲明顯,同時白銀價格相較黃金的向上趨勢更加顯著。

此外,今年以來黃金和白銀的價格呈現近5年來最劇烈的波動。近5年Au(T+D)在90.38%的交易日里,價格波動不超過5元/克,但今年以來僅有58.27%的交易日價格波動落在此區間。近5年Ag(T+D)在88.08%的交易日里,價格波動不超過100元/千克,但今年以來僅有53.96%的交易日價格波動落在此區間。從交易日分布情況來看,今年以來共139個交易日,占近5年交易日個數的10.29%,但單交易日Au(T+D)上漲超過5元/克、Ag(T+D)上漲超過100元/千克的交易日占近5年相同條件下交易日個數分別為93.37%和93.7%,該比例遠遠超出實際交易日天數占比,反映出今年以來黃金、白銀價格的大幅波動。

二、T+D交易介紹

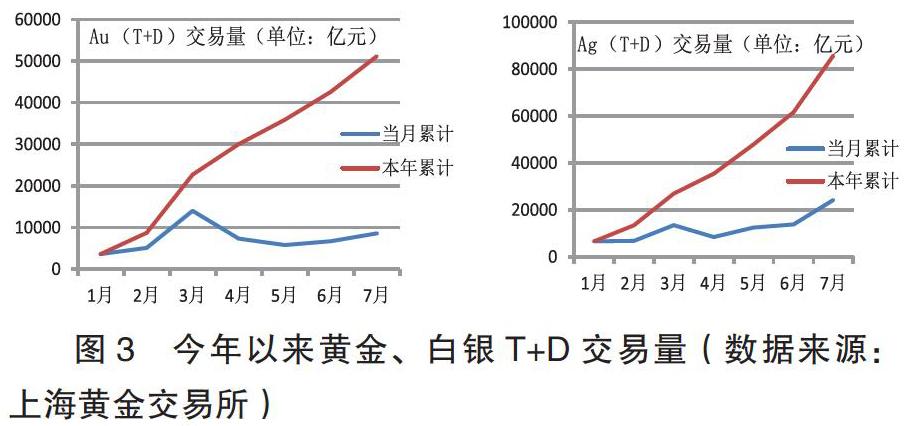

目前鮮少有像T+D交易一樣同時囊括黃金、白銀兩個貴金屬品種,并且緊跟現貨價格、實時反映國際形勢動態的投資產品。T+D交易英文全稱為trading defer,是上海黃金交易所貴金屬現貨延期交收合約,目前有以下三個品種:黃金延期Au(T+D)、mAu(T+D)和白銀延期Ag(T+D)。T+D交易可實現買賣雙向操作,形式靈活,門檻低,投資者通過參與T+D交易,既抓住黃金、白銀保值避險優勢,又在瞬息萬變的市場中挖掘黃金、白銀的相對價值變化。在今年黃金、白銀價格呈現明顯異動同時又大幅飆漲的情況下,加大了投資者對其的關注程度與投資意愿,交易異常活躍。

(一)交易形式靈活,緊貼金銀現貨價格

T+D交易采用T+0交易機制,支持買多和看空雙向交易,形式靈活,能緊貼黃金、白銀價格。T+0交易機制下,投資者可在同一交易日開倉和平倉。若投資者預判黃金、白銀價格將上漲,則可做多買入,待價格上漲后賣出獲利;投資者預判黃金、白銀價格將下跌,則可做空,在并未實際持倉的情況下將黃金、白銀賣出,待價格上漲后買入獲利。雖然T+D業務與股票一樣采用場內競價撮合模式,按照“價格優先,時間優先”的原則撮合成交,但其雙向交易的形式比證券交易靈活得多,在雙向實時的交易過程中最直接地反應了市場供求關系,緊貼黃金、白銀的價格,一般不會出現明顯的價格偏離。

(二)投資門檻低,交易時段長

T+D交易支持個人和機構投資者參與,且引入了保證金和杠桿制度,較貴金屬現貨實盤門檻低。例如,若黃金和白銀的保證金分別為8%和13%,黃金和白銀的價格分別為400元/克和5000元/千克,則一手Au(T+D)、mAu(T+D)和Ag(T+D)僅分別需要32000元、3200元和650元保證金。投資者可用5倍以上的杠桿撬動原本上萬,甚至上十萬元的貴金屬業務,業務門檻大大降低。此外,T+D業務沒有固定的交割期,持倉時間不受限制,因全球金銀市場是24小時連續交易,T+D業務的交易時段也較股市長,24小時內交易時間長達13個小時,其中夜盤時間從20:00持續到次日凌晨2:30,豐富了投資者交易時段選擇,提升了投資者的可操作性,大大提高了市場參與度。

三、投資者和代理銀行的雙向風險

T+D的交易特征是一把“雙刃劍”,在靈活交易機制的同時也具有極高的風險特征。目前商業銀行(金融類會員)是代理投資者參與T+D交易主力,為了規避投資者保證金賬戶穿倉所導致的需要由商業銀行墊資的風險,商業銀行往往提高最低保證金要求,目前代理T+D交易的保證金約在20%左右,即約有5倍左右的杠桿,留出一定的緩沖。但當市場情況不利時,特別是在今年劇烈波動的行情下,很可能出現代理銀行暴露代墊保證金的風險敞口,甚至形成不良資產的潛在風險。另一方面,一旦投資者交易方向與黃金白銀價格整體變動方向向背,將承擔超出預期的大幅虧損,風險系數極高。因此,T+D交易具有投資者和代理銀行的雙向風險。

(一)投資者層面:虧損概率和金額雙高

T+D交易保證金、杠桿制的特性雖然減少了投資者的交易成本,降低了投資者準入門檻,但也數倍地放大了投資風險,在強平機制下,存在虧損概率較大和虧損金額較高的雙重風險。T+D交易需要投資者對于黃金、白銀的價格走勢有一定的判斷,對投資者的專業知識與風險識別能力有較高的要求,特別當價格劇烈波動時,一旦操作方向與貴金屬價格整體趨勢相反,極端情況下可導致投資者的在數分鐘之內完全虧損。

現以Ag(T+D)交易為例。2020年3月19日,Ag(T+D)收盤價跌至近5年最低點2915元/千克,隨后進入上漲通道,特別是7月以后,白銀價格“漲勢如虹”,于7月29日達到近5年最高收盤價5691元/千克,較3月最低價上漲95.23%。7月份的23個交易日中,共13個交易日單日價格變動超過100元/千克,最大單日價格變動為7月28日,單日價格變動為502元/千克。若投資者在7月27日以5314元/千克的開盤價看空一手Ag(T+D),保證金比例為20%,則投資者在當日最高價(僅短短幾個小時內)賬面浮虧441元,浮虧40%以上,需追加88.2元保證金。若投資者繼續持有該空單至7月28日的最高價6131元/千克,其在兩個交易日內賬面浮虧817元,虧損76.87%,需追加保證金163.4元。若不及時補繳,則面臨強平風險,虧損額將為100%。若投資者同時投資100手甚至更多,Ag(T+D)的杠桿作用將被明顯放大。保證金不足時,投資者失去流動性,無法補充保證金被代理銀行強平,則超過10萬元的保證金在兩個交易日內完全虧損,虧損時間之快、金額之高遠超普通投資者的可承受范圍。

(二)商業銀行層面:T+D業務變相增加銀行不良資產的潛在風險

各商業銀行作為上海黃金交易所金融類會員,是代理T+D業務的主力,但其存在投資者賬戶保證金不足導致的墊資,進而轉化為變相增加銀行不良資產的潛在風險。目前商業銀行的風控模式為:在上海黃金交易所保證金比例基礎上,提高最低保證金比例以留出緩沖,避免發生實質性穿倉觸發銀行墊資行為,即各商業銀行并不會實時、及時地對保證金不足的賬戶自動化強制平倉。具體來說,當黃金、白銀市場震蕩劇烈時,帶杠桿、保證金制產品對保證金的足額性與及時性要求非常高,一旦投資者賬戶保證金不足,如果銀行不及時平倉,將發生由銀行代投資者墊付保證金的情況,目前商業銀行普遍采用手工平倉的方式。在手工平倉的機制下,商業銀行相關部門通常以特定的頻率(例如大部分銀行以日為單位)監控投資者持倉的盈虧情況,發現投資者賬戶內保證金不足并不會立刻強平,而是通過短信、app推送等方式向投資者發出保證金補繳通知(若涉及公司投資者,則情況更加復雜,涉及公司法人或指定聯系人等情況),給予其一定的“寬限期”。投資者保證金不足和強平之間存在兩個時間差:一是保證金不足與后臺監測到此情況的時間差,二是向投資者發出提示到客戶補足保證金的時間差,時滯性明顯。雖然代理銀行設置的保證金比例都會高于上海金交所要求,留出足夠的緩沖空間,一般情況下并不會導致銀行墊付保證金。但若市場變動幅度巨大,情況不利時,還是存在銀行墊資暴露風險敞口的情況。

銀行墊資計入應收賬款,正常情況下,銀行能從投資者收回代墊款項,消除風險敞口。會計分錄如下:

1.銀行代投資者墊資。

借:應收賬款-客戶保證金

貸:保證金賬戶

2.銀行從投資者收回代墊款項。

借:保證金賬戶

貸: 應收賬款-客戶保證金

但部分投資者或認為損失應該由銀行承擔從而拒絕向銀行支付代墊款項,銀行追索失敗后只能按照《貸款風險分類指引》(銀監發〔2007〕54號)等監管要求,甚至后期《商業銀行金融資產風險分類暫行辦法》正式稿(尚未發布,目前處于公開征求意見階段)等對墊款進行風險分類和壞賬準備金計提,具體分錄如下,因此T+D業務已成為近年來銀行不良資產的又一來源。

1.計提壞賬準備:

借:資產減值損失-計提壞賬準備

貸:壞賬準備

2.核銷壞賬:

借:壞賬準備

貸:應收賬款-客戶保證金

四、相關建議

(一)完善商業銀行的風險管理機制

“原油寶”事件提示了帶杠桿、保證金制產品對銀行經營形成的風險。然而在目前的T+D業務中,商業銀行保證金賬戶余額不足和強平之間仍然存在兩個時間差,銀行墊款現象并不少見。在今年黃金和白銀價格異常波動的大背景下,各商業銀行通過 “提高必要保證金比例”疊加“以特定頻率核算保證金并催繳”的風險控制模式易導致商業銀行暴露風險敞口,或進一步轉換成銀行不良資產。因此各商業銀行要完善代理貴金屬業務的風險管理機制,在做好投資者解釋工作,避免潛在糾紛的基礎上,自動化平倉,及時關閉風險敞口。同時對于墊資后追索失敗形成不良資產的案例,可考慮接入人民銀行征信系統。

(二)加大代理銀行對投資者的風險教育要求

T+D交易對投資者的專業度與風險識別能力要求較高,需要投資者對于金價走勢有一定的判斷,一旦操作方向與貴金屬價格整體趨勢相反,投資者即面臨虧損概率和虧損金額雙高風險。因在黃金、白銀價格劇烈波動的大環境下,要強化代理黃金、白銀業務商業銀行的風險教育要求,做好風險提示,更要重視投資者教育,確保黃金投資者的專業水平與產品的風險范圍相匹配,對于風險較高的相關產品,商業銀行可適當提高投資者的準入門檻。

注釋:

①若非單獨說明,本文在統計2020年數據時截止日均為2020年7月31日。

作者單位:中國人民銀行昆明中心支行

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02