短期國際資本流動對人民幣匯率波動的影響

2020-11-30 09:14:07路妍張寒漪

商業研究 2020年8期

關鍵詞:影響

路妍 張寒漪

內容提要:隨著美國貨幣政策的不斷變化,由退出量化寬松貨幣政策到重回量化寬松貨幣政策,使國際資本流動格局不斷發生變化,加之近年來中國金融市場逐漸對外開放,短期國際資本流動的變化對人民幣匯率穩定帶來了挑戰。本文通過構建Markov Switching-VAR模型,運用2005年7月-2018年3月數據實證分析短期國際資本流動對人民幣匯率的動態影響。研究結果表明:通過匯率預期、貨幣市場、國際收支、相對通貨膨脹與相對利率差等傳導渠道,短期國際資本流動對人民幣匯率產生正向影響,并在不同的市場狀態下呈現出不同的特征和非對稱性;同時,人民幣匯率的變動也對短期資本流動具有反向作用。因此,中國應加強對短期國際資本流動的監管,加快人民幣匯率機制改革,協調匯率政策與利率政策,以保障中國金融市場的穩定和中國經濟的穩健運行。

關鍵詞:短期國際資本流動;人民幣匯率;傳導渠道; MS-VAR模型;影響

中圖分類號:F831 文獻標識碼:A 文章編號:1001-148X(2020)08-0045-08

作者簡介:路妍(1964-),女,遼寧丹東人,東北財經大學金融學院教授,博士生導師,經濟學博士,研究方向:國際金融;張寒漪(1993-),女,遼寧錦州人,東北財經大學金融學院博士研究生,研究方向:國際金融。

基金項目:國家社科基金一般項目“全球貨幣政策的新變化對中國貨幣政策和人民幣匯率波動的影響研究”,項目編號:18BJL029。

維持人民幣匯率穩定以及保持短期國際資本平穩流動是我國宏觀經濟面臨的兩個重要問題。近年來,我國國際資本流動的結構發生了顯著變化,短期資本流動的比重逐步上升。同時,隨著我國資本賬戶開放改革進程的不斷加快,資本與金融賬戶資金收付受到的限制越來越少,我國資本與金融賬戶的資金流動規模日趨擴大[1]。更值得關注的是,2015年后我國國際資本從單邊凈流入轉為大規模凈流出,直至2017年形勢逆轉進入雙向流動狀態[2]。而自2015年8月11日我國實施人民幣匯率中間價形成機制改革以及2016年10月1日人民幣納入SDR以來,人民幣匯率開始步入雙邊浮動時期,短期國際資本流動也更加頻繁[3]。根據Hau和Rey[4]的研究,短期資本流動是造成一國匯率波動的重要原因。有學者研究認為,人民幣匯率的波動除了受全球經濟基本面影響之外,還受到短期資本流動不穩定性的影響[5];國外學者的研究發現,資本的流入與貨幣的升值有關[6]。還有學者研究認為,短期國際資本與匯率波動間存在相互影響的關系[7-8]。由于短期國際資本流動會對一國包括匯率問題在內的金融穩定產生重要的影響[9],因此關注和研究短期資本流動是防范和化解重大金融風險的迫切要求。本文在當前國內外環境復雜多變和經濟發展面臨挑戰的背景下,研究短期國際資本流動對人民幣匯率波動的傳導渠道和影響,探索如何保持人民幣匯率穩定,這對加強短期國際資本流動監管,防范人民幣匯率波動風險,具有十分重要的理論意義和現實意義。

一、研究設計與研究模型的建立

(一)數據的選取與變量處理

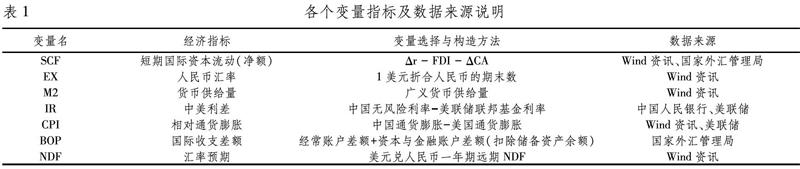

2005年7月21日我國對人民幣匯率制度實行改革,為了反映短期國際資本流動對人民幣匯率波動的影響,本文選擇2005年7月-2018年3月為研究區間,使用153個月度數據進行分析;為了使各變量的數值處于同一個數量級別,便于不同維度的數據進行比較,本文對所有數據進行了標準化處理。所有數據均來自Wind數據庫、中國人民銀行、國家外匯管理局、美聯儲網站,具體的變量指標選擇如下:

1.美元兌人民幣匯率(EX)。以直接標價法下1美元兌人民幣的月度平均數作為匯率變量,用EX表示,并將人民幣匯率數據進行一階差分。

2.短期國際資本流動(SCF)。以間接法通過公式SCF=Δr - FDI - ΔCA來計算[10],短期國際資本流動變量用SCF表示,Δr 表示外匯儲備增量,FDI表示對外直接投資,CA表示經常賬戶順差。

3.廣義貨幣供給量(M2)。由于短期國際資本具有流動性強的特征,貨幣政策變量選取廣義貨幣供給量,用M2表示。

4.相對利率(IR)。以中美利率差來表示,中國利率選取無風險利率,美國利率選用美國聯邦基準利率。

5.相對通貨膨脹(CPI)。選取中美通貨膨脹差表示,相對通貨膨脹=中國通貨膨脹-美國通貨膨脹。

6.國際收支差額(BOP)。以我國國際收支平衡表中經常賬戶余額加資本與金融賬戶余額(扣除儲備資產余額)來表示,正數表示國際收支順差,反之則為逆差。因國際收支原本為季度時間序列數據,而其他變量均為月度數據,本文將國際收支季度數據通過Quadratic-match Average (二次匹配平均)方法,將季度數據轉換為月度數據。

7.人民幣匯率預期(NDF)。使用外匯市場上美元兌人民幣無本金交割一年期遠期匯率。

上述具體變量說明見表1。

(二) MS-VAR模型的建立

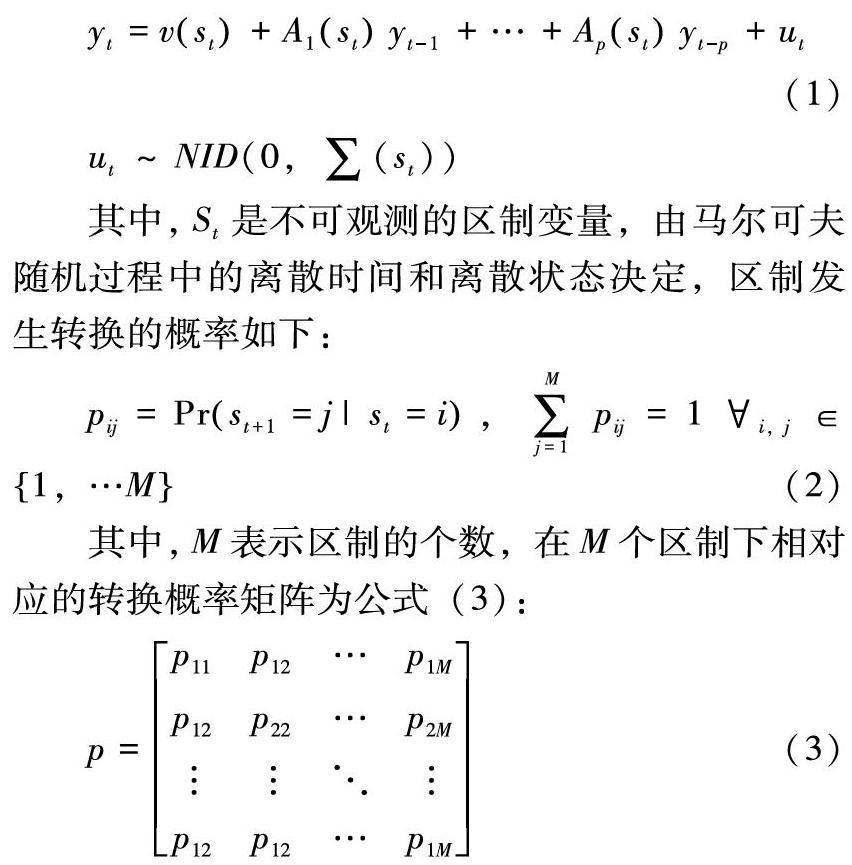

由于現實經濟環境較為復雜,短期國際資本流動與人民幣匯率的變動呈現非線性狀態,MS-VAR 模型可識別模型變量狀態的轉變,并刻畫各變量在不同狀態間的動態轉變特征[11],本文選取MS-VAR的非線性模型分析短期國際資本與人民幣匯率之間的動態關系,并使用馬爾可夫區制轉換向量自回歸模型(MS-VAR)來分析不同區制下變量之間的動態關系,滯后階數為P階的MS-VAR(P)表達式如下:

其中,St是不可觀測的區制變量,由馬爾可夫隨機過程中的離散時間和離散狀態決定,區制發生轉換的概率如下:

其中,M表示區制的個數,在M個區制下相對應的轉換概率矩陣為公式(3):

二、基于MS-VAR模型的實證檢驗

(一)數據平穩性檢驗

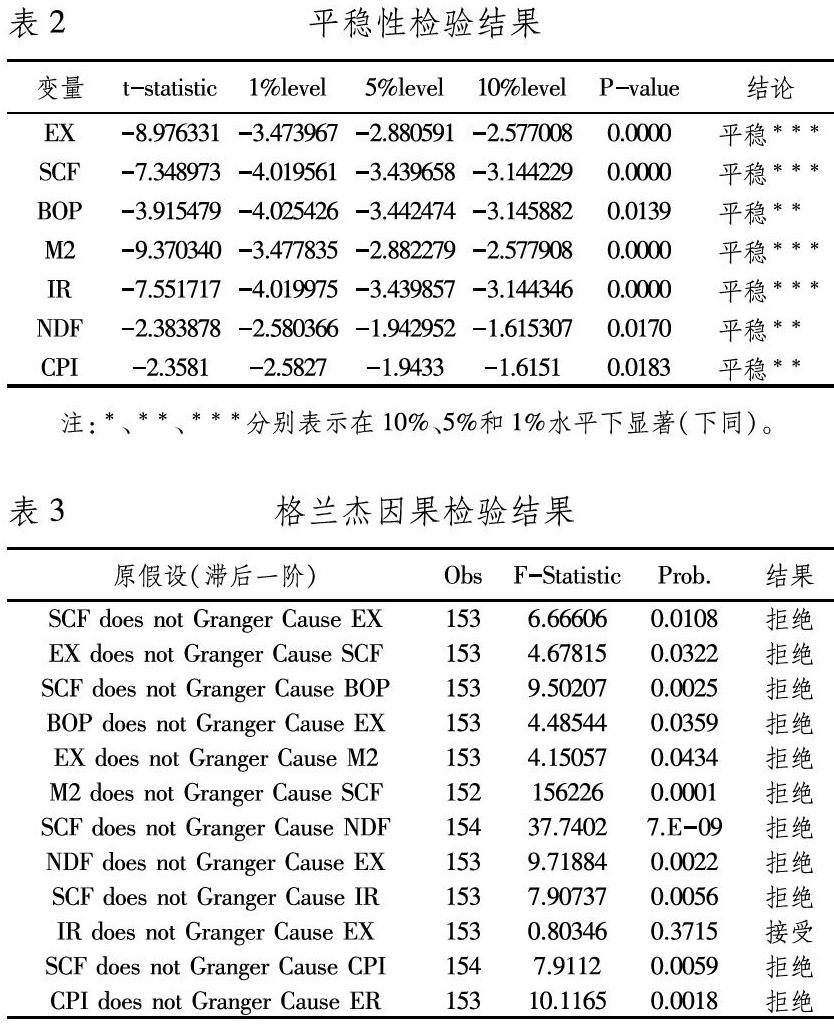

時間序列往往會出現非平穩性,在對變量進行回歸前需要對數據進行平穩性檢驗。本文經過ADF檢驗,各變量均為平穩序列,其中國際收支、中美利差以及人民幣匯率經過一階差分后平穩,貨幣供給量M2經過二階差分后平穩(見表2)。

(二)格蘭杰因果檢驗

在進行平穩性檢驗后對變量進行格蘭杰因果關系檢驗,以此來判斷短期國際資本流動對人民幣匯率波動的傳導機制作用。綜合考慮LogL、LR、FPE、AIC、SC、HQ統計量,本文選擇最優滯后階數為1,對7個變量進行格蘭杰因果關系檢驗,以及檢驗4個間接傳導渠道的作用。從表3中可以看出,短期國際資本流動是人民幣匯率的格蘭杰原因,人民幣匯率也是短期國際資本凈流動的格蘭杰原因,說明兩者存在互相影響關系,即短期國際資本的流動會影響人民幣匯率的波動,人民幣匯率的波動也會影響短期國際資本的流動。在間接傳導渠道方面,短期國際資本流動是貨幣供給量的格蘭杰原因,貨幣供給量是人民幣匯率的格蘭杰原因;短期國際資本流動是國際收支的格蘭杰原因,而國際收支也是人民幣匯率波動的格蘭杰原因;短期國際資本流動是匯率預期的格蘭杰原因,匯率預期也是人民幣匯率的格蘭杰原因。在相對利差傳導渠道中,短期國際資本流動是相對利差的格蘭杰原因,但相對利差不是人民幣匯率的格蘭杰原因,該傳導渠道在統計意義上的因果關系并不明顯,可能是由于影響人民幣匯率波動的因素日益復雜,而中美利差對匯率的反應能力不足。由此可以得出短期國際資本流動與人民幣匯率波動之間存在相互影響關系,其中貨幣政策、國際收支、匯率預期與相對通貨膨脹機制成立,后文將通過MS-VAR模型進一步檢驗。

(三)模型滯后階數的選擇

根據少數服從多數的原則,確定模型的最優滯后階數為2。結果如表4所示。

(四) 區制的確定

區制數的選擇大多根據實際經濟環境而定,匯率分別有升值與貶值之分,而短期國際資本流動也存在凈流入和凈流出兩種狀況。此外,相對通過膨脹、貨幣供給量、國際收支差額均有增加或減小兩種狀況且中美利差同樣有擴大和縮小兩種情況等。因此,本文將區制數確定為2,研究兩區制下的馬爾科夫區制轉換VAR模型。

(五) 模型的具體選擇

確定了區制的個數為2后,構建含有匯率、短期國際資本流動、中美利差、相對通貨膨脹的MS-VAR模型,由于MS-VAR又包含模型方差、均值、截距是否隨區制的變化而變化的不同子模型,如分別建立線性VAR模型、MSM(2)-VAR(2)、MSMH(2)-VAR(2)、MSI(2)-VAR(2)、MSIH(2)-VAR(2)、MSIAH(2)-VAR(2)模型[12],使用AIC、HQ、SC規則以及LL值來確定最佳模型。對比表5中的線性模型與MS-VAR模型,模型MSIAH(2)-VAR(2)的對數從LL值來看似然值最大;模型MSIH(2)-VAR(2)的兩個值從 AIC、 HQ 信息準則看均最小且模型的 LR線性檢驗值為244.9305,卡方統計量的P值為0.00,在1%的顯著性水平下拒絕系統為線性系統的原假設。因此,模型MSIH(2)-VAR(2)有著最優的擬合效果,即區分兩個區制、滯后2階且方差和截距隨區制變化的模型為最佳模型。

(六)區制狀態分析

從兩區制的劃分來看,圖1為MSIH(2)-VAR(2)模型的區制概率圖。從中可以看出兩區制下的樣本分布概率,上部分為區制1樣本分布,下部分為區制2樣本分布,較多部分樣本處于區制1中,主要集中在2011—2018年,該區制樣本中大多表現為短期國際資本流動凈流出,人民幣匯率處于貶值狀態;其余樣本處于區制2中,主要集中在2005—2010年,樣本期間大多表現為人民幣匯率保持平穩或處于升值趨勢,短期國際資本流動凈額增加,國際資本處于凈流入狀態。表6顯示了不同區制間的轉換概率,可知所選數據中維持在區制1點經濟系統的概率為0.9413,從區制1轉換到區制2點概率為0.1086。經濟系統維持在區制2的概率為0.8914,從區制2轉換到區制1的概率為0.0587。

三、基于MS-VAR模型的實證結果分析

(一)模型估計結果分析

本文使用Krolzig的OX-MSVAR Pack在Givewin軟件對模型進行估計,從模型的估計結果①可以看出人民幣匯率方程(EX方程)表明:滯后1至2期的人民幣匯率波動在1%水平下對當期人民幣匯率有著顯著正向影響,人民幣匯率的波動具有明顯的慣性。滯后2期的短期國際資本流動在1%水平下對當期人民幣匯率有著顯著負向影響,說明短期國際資本的流入會推動人民幣匯率升值;反之,短期國際資本的流出會伴隨著人民幣匯率貶值。短期國際資本流動方程(SCF方程)表明:滯后1期與滯后2期的短期國際資本流動對當期短期國際資本的流動的影響方向不同,滯后1期的短期國際資本對當期短期國際資本的變化存在10%顯著性水平下負向影響,即滯后1期的短期國際資本凈流入,則存在0.323787的動量對當期短期國際資本存在負向流出影響。滯后2期的短期國際資本流動對當期有著正向影響,但并不顯著,影響較微弱。至于人民幣匯率對短期國際資本流動的影響,滯后2期的人民幣匯率對短期國際資本流動有顯著的負向影響,即人民幣匯率的升值將使得短期國際資本的流入;相反,人民幣匯率的貶值將促使短期國際資本流出。

(二)MS-VAR的脈沖響應函數分析

脈沖響應函數主要是通過給短期國際資本、人民幣匯率以及五個中間傳導變量一個正的標準差的沖擊,來觀察兩種區制下其他變量的反應情況。通過脈沖響應函數,比較不同市場狀態下變量受到沖擊的短期動態關系,可以進一步檢驗短期國際資本流動與人民幣匯率波動的關系。

1.人民幣匯率對短期國際資本沖擊的響應。給定短期國際資本一個正的標準差的沖擊,即短期國際資本流動凈額增加,觀察兩區制下人民幣匯率的響應。從長期來看,無論在區制1還是區制2下,短期國際資本的流入對人民幣匯率的影響是人民幣升值(EX>0),在區制1中在大約第3期影響達到最大值-0.004,之后開始收斂,在區制2中大約于第2期負響應達到最大值-0.0015后逐漸恢復平穩。而短期內,兩區制下有不同的影響,區制1下短期國際資本的流入對人民幣升值的影響在短期內不斷增強,而在區制2中短期國際資本的流入造成了人民幣匯率在前兩個月份出現與區制1下相反的情況,即短期國際資本的凈流入增加將引起短期內人民幣匯率的貶值,隨后逐漸回歸長期均衡水平(見圖2)。

2.短期國際資本對人民幣匯率沖擊的響應。給定人民幣匯率一個正的標準差的沖擊,即人民幣匯率貶值,兩個區制下短期國際資本流動的反應基本一致,且回歸均衡水平的速度幾乎相同,不同的是兩個區制下短期國際資本流動變化的響應程度。人民幣匯率的貶值在區制1下將導致短期國際資本的流出(SCF<0),且在第0期就達到最大值-0.3,隨后由第10期起逐漸回歸均衡水平。短期國際資本變動的響應程度在區制2下小于區制1,在第0期達到最大值為-0.06,也從第10期開始回歸至均衡水平。因此,人民幣匯率的貶值在兩區制下造成短期國際資本流動凈額的減少,這種影響在10個月后收斂至長期均衡水平(見圖3)。

3.傳導渠道的動態影響分析。圖4顯示了在給定短期國際資本一個正的標準差的沖擊后,各中間傳導變量的脈沖響應圖。總體來看,不同區制下各中間變量的響應總體上趨于一致,響應方向均一致,個別變量在不同區制下的響應程度與速度略有差別。具體來說,相對利差變量對于短期國際資本流動沖擊的響應在兩不同區制下幾乎一致,當短期國際資本流動凈額增加時,對相對利差有正向影響,即中美利差擴大,且影響均持續10期后趨于平穩。兩區制下的響應程度略有不同,區制1下相對利差變量約在第3期達到最大響應值0.004,而在區制2下達到的最大響應值約為0.0025。同樣,國際收支變量在受到短期國際資本流動的沖擊時,在兩區制下國際收支差額均受到正向影響即國際收支差額擴大,且兩區制下最大響應程度不同,區制1下最大響應值為0.1,區制2下為0.04,正向影響在持續5期后趨于均衡水平。對于匯率預期變量,短期國際資本的沖擊對其造成負向影響,從長期結果來看,短期國際資本流動凈額的增加將帶來人民幣匯率的持續性增值,圖4中可見至30期響應仍未收斂。從短期來看,匯率預期變量在兩區制下的響應略有不同,區制1下第3期時匯率預期曾有正向響應,與區制2下的響應不同。相對通貨膨脹變量的響應在長期與短期下不同,且響應程度不同。區制1與區制2下在響應的初始階段的趨勢略有差異,區制1下在響應初期的響應程度為-0.06,而后在第2期達到最大響應值-0.11,隨后收斂,反應逐漸平穩;區制2下在響應初始即達到最大響應值-0.3,隨后響應趨于平穩。對于貨幣政策變量,兩區制下的反應基本一致,且響應程度也幾乎相同,均在第1期表現為負響應,但第2期又變為正響應,隨后震蕩波動至20期后趨于穩定,短期國際資本流動凈額的增加對貨幣供給量的影響有正向影響與負向影響同時存在,這可能與短期國際資本自身特點與我國逐漸加強對短期國際資本流動監管有關。

4.受中間傳導變量沖擊下的人民幣匯率脈沖響應分析。圖5顯示了人民幣匯率在分別受到五個傳導渠道變量沖擊下的脈沖響應圖。給定國際收支一個正的標準差的沖擊,即國際收支差額增加,人民幣匯率在長期來看有較小的升值影響。不同區制下短期的響應略有不同,區制1下在沖擊初期人民幣匯率有負向響應,隨后在第1期又產生正向響應,第2期有負向響應且響應值達到最大,第2期往后逐漸恢復正向影響,且影響自第10期后逐漸收斂,影響恢復平穩。區制2下與區制1不同的是沖擊初期的響應為正向影響,且在初期達到最大正向響應值0.0025。人民幣匯率對于匯率預期的正向沖擊在不同區制下的響應大致相同,給定匯率預期以一標準差正向沖擊,即預期人民幣匯率貶值,短期內人民幣匯率將貶值,而長期來看,匯率預期的貶值對人民幣匯率有升值的影響,但響應較微弱。相對通貨膨脹與相對利差在兩區制下的響應基本一致,人民幣匯率對相對通貨膨脹擴大的響應為負向響應,至第8期開始收斂,說明相對通貨膨脹的擴大對人民幣有升值影響;相對利差擴大的沖擊也造成人民幣匯率升值的影響,兩區制下響應均為負值,響應于第10期開始收斂。最后,貨幣供給量增加的沖擊對人民幣匯率造成的影響有負向影響也有正向影響,且影響持續波動,至20期左右逐漸平穩。

四、研究結論與政策建議

(一)研究結論

1.短期國際資本流動與人民幣匯率之間具有雙向影響關系。通過對短期國際資本流動、人民幣匯率的波動以及5個間接傳導渠道變量等7個變量之間的格蘭杰因果關系檢驗和MS-VAR模型估計,結果表明短期國際資本的流動與人民幣匯率波動之間存在著雙向影響的關系。格蘭杰因果關系檢驗結果顯示,短期國際資本流動是人民幣匯率的格蘭杰原因,同時人民幣匯率也是短期國際資本凈流動的格蘭杰原因,即短期國際資本的流動會影響人民幣匯率的波動,人民幣匯率的波動也會影響短期國際資本的流動。MSIH(2)-VAR(2)模型的回歸結果表明,短期國際資本流動在1%水平下對當期人民幣匯率有著顯著負向影響,即短期國際資本的流入(流出)將推動人民幣匯率升值(貶值);人民幣匯率對短期國際資本流動有顯著的負向影響,即人民幣匯率的升值(貶值)將帶來短期國際資本的流入(流出)。

2.短期國際資本流動與人民幣匯率之間通過傳導渠道作用產生正向效應。 考察短期國際資本通過中間傳導渠道對人民幣匯率波動的動態影響表明,短期國際資本流動與人民幣匯率的波動之間通過貨幣政策、國際收支、匯率預期、相對通貨膨脹以及相對利差等5個傳導機制作用產生正向影響效應,即短期國際資本的流入(流出)將通過5個傳導渠道增加人民幣升值(貶值)壓力。格蘭杰因果關系檢驗的結果顯示5個中間傳導渠道中,貨幣政策、國際收支、匯率預期以及相對通貨膨脹傳導機制成立;進一步采用非線性模型MSIH(2)-VAR(2)從不同區制下考察各中間傳導渠道的作用,從模型的脈沖響應函數分析來看,兩個區制下短期國際資本流動通過五個中間傳導變量對人民幣匯率產生正向影響。具體來看,短期國際資本流動凈額的增加將帶來國際收支差額的擴大,造成人民幣匯率升值;短期國際資本流動凈額的增加也使得投資者增加對人民幣的信心,造成匯率預期升值,匯率預期升值將對人民幣匯率產生升值壓力。此外,短期國際資本流動凈額的增加還將引起通貨膨脹以及中美利差的擴大,中國與國外間相對通貨膨脹和相對利差的擴張會對人民幣匯率造成升值壓力,匯率的升值進一步引起短期國際資本的流入,形成正向反饋效應。相反,短期國際資本流動凈額的減少也將通過五個傳導渠道對人民幣匯率造成貶值壓力。

3.短期國際資本流動和人民幣匯率波動間的相互影響存在非對稱效應。通過MS-VAR模型的區制概率分布圖將2005年7月-2018年3月中國的經濟環境劃分為兩個區制,區制1中樣本大多表現為短期國際資本流動凈額減小,人民幣匯率趨于貶值狀態;在區制2下的樣本期間大多表現為人民幣匯率保持平穩或處于升值趨勢,短期國際資本流動凈額增加,國際資本處于凈流入狀態。從脈沖響應的結果來看,在不同的區制下,短期國際資本流動對人民幣匯率沖擊,以及人民幣匯率對短期國際資本流動沖擊的響應各不相同,即存在非對稱效應。

(二)政策建議

短期國際資本流動的變化會對人民幣匯率的波動造成影響,匯率、通貨膨脹和利率也關系著金融體系甚至是整個經濟體系相對穩定。

1.加強對短期國際資本流動的監測與監管。首先,應完善短期國際資本流動的統計與監測。目前中國資本項目沒有完全開放,短期國際資本在中國主要通過虛構貿易行為、名不副實的外商直接投資和短期外債甚至是非法地下通道等方式流動,對于短期國際資本流動的流量監測與統計較為困難。完善短期國際資本的數據統計可以通過與海關部門合作,及時甄別跨國貿易活動中的異常行為。其次,從對短期國際資本流動規模的管理角度,推出稅收政策提升短期國際資本流動成本。短期國際投資者的目的是追求短時間內的高額利潤,投機性強,如果對國際資本入境收取金融交易稅,這會增加國際投資者的投機成本,一定程度上可以達到控制短期國際資本流動的目的。最后,嚴查違規跨境資本流動行為,加強對短期國際資本流動的監管。

2.穩步推進資本項目的開放。資本項目的開放程度是一國對外開放的重要標志,全球發達經濟體的資本賬戶基本已實現完全自由兌換。我國現行的資本賬戶管制一方面使得部分國外資本通過違規跨境流入國內,另一方面需要巨額外匯儲備,使得現行制度的執行成本較高。因此,在對短期國際資本流動的統計監測與管理機制不斷完善,以及嚴厲打擊違規跨境資本流動行為的同時,更應積極有序地推進我國資本賬戶的開放,持續推出QFII和RQFII等,在風險可控的情況下擴大對本國的投資渠道,使得國際資本流入中國的渠道更加便捷,同時對減少違規跨境資本的流入的抑制也產生正面影響作用。

3.合理使用利率調控政策。短期國際資本的流動會通過中美利差渠道影響人民幣匯率的波動,由此決定了利率可以作為調控政策的重要工具,通過利用利率工具,達到穩定經濟體系的效果。具體來說,當我國短期資本流動產生波動時,可以通過轉化貨幣市場上短期利率的波動以此來減弱對人民幣匯率波動的影響,維持金融體系穩定的同時減少央行被迫進行公開市場操作以干預外匯市場的壓力,保持我國外匯儲備穩定。在制定我國貨幣政策的同時,要考慮國外貨幣政策對我國貨幣政策可能產生的溢出效應,另一方面兼顧貨幣政策獨立性。目前我國利率已基本市場化,已經具備進行利率調控政策的條件,在合理范圍內應用利率調控政策達到穩定匯率的目的,進一步穩定跨境資本的流動,以保證經濟平穩發展。

4.完善匯率形成機制,加快匯率市場化改革。實現人民幣匯率市場化,可以防止由于境內、境外金融市場間出現較大的價格差異而導致國際投機資本的大規模跨境流動。短期國際資本與人民幣匯率間存在正反饋機制,即短期國際資本的流入會推動人民幣升值,而人民幣的升值將進一步吸引短期資本的進入。從我國經濟長期發展的角度看,有必要完善匯率形成機制改革,進一步擴大人民幣匯率彈性,實現在一定可控范圍內有升有降、雙向波動,充分發揮人民幣匯率調控宏觀經濟的作用,維持經濟體系的穩定[13]。

5.完善應對跨境資本流動危機的應急機制。由于短期國際資本的大量流動會對一國的經濟穩定造成影響,因此完善應對跨境資本大量流動的應急機制非常必要。當短期國際資本監測機制顯示短期跨境資本的流動將嚴重威脅到我國金融體系穩定的情況下,應采用非市場化非常規的應急措施,例如使用數量型管制工具限制資本流動的規模或禁止特定類型的國際資本交易,以此來抑制短期資本大規模流出的可能,達到短期內有效穩定短期資本流動的目的。此外,在出現資本流動危機的情況下,應穩定市場信心,避免“羊群效應”的發生。應增加信息透明度使得投資者在市場中可以及時獲取相關信息,政府及貨幣當局做出理性反應,從而保證金融市場穩定。

6.推動金融市場的結構改革,穩步推進金融開放戰略。我國經濟社會發展仍將處于重要戰略機遇期,既面臨難得的發展機遇,也面對諸多風險和挑戰。2018年以來,我國集中出臺了40多條對外擴大金融開放的措施,而金融開放與金融市場的改革正是增強我國應對短期國際資本流動波動帶來的負面影響的根本方法。解決金融發展中的突出矛盾和結構性問題,重點任務就是要調整金融市場體系結構。一方面,改善我國直接融資的比重,打造一個規范、透明、開放、有活力、有韌性的資本市場,顯著提高直接融資特別是股權融資比重,更好提升金融供給效率。其次,還需努力化解影響我國金融市場穩定發展的制約因素。發展普惠性金融、政策性金融、新金融、提高金融產品的質量和可獲得性、促進金融監管提質增效。

注釋:

① 限于篇幅,文中未列出回歸結果,有需要的讀者可向作者索取。

參考文獻:

[1] 嚴寶玉. 我國跨境資金流動的順周期性、預警指標和逆周期管理[J].金融研究, 2018(6):22-39.

[2] 譚小芬,梁雅慧. 我國跨境資本流動:演變歷程、潛在風險及管理建議[J].國際貿易, 2019(7):10-17.

[3] 陳衛東,王有鑫. 人民幣貶值背景下中國跨境資本流動:渠道、規模、趨勢及風險防范[J].國際金融研究, 2016(4):3-12.

[4] Hau, H.,Rey, H. Exchange rates, equity prices, and capital flows[J].Rev. Financ. Stud,2006(19): 273-317.

[5] 余永定.“安泰·問政——熱錢流動、匯率變革與自貿區金融開放”——人民幣貿易結算與短期資本跨境流動[J].上海交通大學學報, 2014(3):1-2.

[6] Bruno V, Song S H. Capital flows and the risk-taking channel of monetary policy[J].Journal of Monetary Economics, 2015, 71(2): 119-132.

[7] 趙彥志. 境外“熱錢”、人民幣匯率與物價水平[J].經濟學動態, 2011(4):67-73.

[8] 田濤. 人民幣匯率制度變遷對我國短期資本流動的影響——基于匯率預期與匯率波動的視角[J].管理評論, 2016(6):65-75.

[9] Brooks R, Edison H, Kumar MS, et al. Exchange rates and capital flows. European Financial management, 2004,10(3):511-533.

[10]張明. 中國面臨的短期國際資本流動:不同方法與口徑的規模測算[J].世界經濟, 2011(2):39-56.

[11]朱孟楠,劉林,倪玉娟. 人民幣匯率與我國房地產價格——基于Markov區制轉換VAR模型的實證研究[J].金融研究, 2011(5):58-71.

[12]李芳,李秋娟. 人民幣匯率與房地產價格低互動關系——基于2005—2012年月度數據對MS—VAR模型分析[J].國際金融研究, 2014(3):86-96.

[13]蔣先玲,魏天磊.人民幣匯率市場化的逆周期操作與審慎管理[J].江西社會科學,2019(7):33-41.

(責任編輯:趙春江)

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

家庭影院技術(2020年10期)2020-12-14 07:54:18

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

知識經濟·中國直銷(2016年3期)2016-02-27 16:15:49

現代檢驗醫學雜志(2014年6期)2014-02-02 03:02:04

閱讀與作文(小學低年級版)(2011年3期)2011-01-01 00:00:00