新《環(huán)境保護(hù)法》對(duì)企業(yè)盈余管理的影響

2020-11-30 09:14:07楊野沈彥波何帆

商業(yè)研究 2020年8期

楊野 沈彥波 何帆

內(nèi)容提要:本文以2012-2017年我國(guó)A股上市公司為初始研究樣本,利用2015年1月1日實(shí)施的新《環(huán)境保護(hù)法》這一外生事件,基于前景理論作用機(jī)制的分析,采用DID的分析方法實(shí)證檢驗(yàn)該事件對(duì)重污染企業(yè)盈余管理的影響。新《環(huán)境保護(hù)法》實(shí)施之后,重污染企業(yè)相比非重污染企業(yè)進(jìn)行了顯著向上的盈余管理,且這種盈余管理呈現(xiàn)一定程度的邊際遞減效應(yīng);進(jìn)一步研究發(fā)現(xiàn),這種盈余管理行為在小規(guī)模企業(yè)或盈利能力較低的企業(yè)表現(xiàn)得更為明顯。本研究提供了新《環(huán)境保護(hù)法》實(shí)施之后微觀企業(yè)如何反應(yīng)的經(jīng)驗(yàn)證據(jù),并通過(guò)比較不同規(guī)模、不同盈利能力的企業(yè)對(duì)于新《環(huán)境保護(hù)法》帶來(lái)沖擊的敏感性差異,有助于理解具體微觀企業(yè)盈余管理的動(dòng)機(jī)與機(jī)制。

關(guān)鍵詞:新《環(huán)境保護(hù)法》;重污染企業(yè);盈余管理;前景理論

中圖分類(lèi)號(hào):F272 文獻(xiàn)標(biāo)識(shí)碼:A 文章編號(hào):1001-148X(2020)08-0138-08

作者簡(jiǎn)介:楊野(1984-),男(侗族),湖南懷化人,中央財(cái)經(jīng)大學(xué)財(cái)經(jīng)研究院博士后,管理學(xué)博士,研究方向:企業(yè)財(cái)務(wù)行為、政府審計(jì);沈彥波(1982-),男,湖北荊州人,大華會(huì)計(jì)師事務(wù)所(特殊普通合伙)授薪合伙人,研究方向:會(huì)計(jì)理論與實(shí)務(wù);何帆(1989-),男,鄭州人,重慶工商大學(xué)會(huì)計(jì)學(xué)院講師,管理學(xué)博士,研究方向:企業(yè)轉(zhuǎn)型與財(cái)務(wù)行為。

基金項(xiàng)目:國(guó)家社科基金后期資助項(xiàng)目,項(xiàng)目編號(hào):15FGL007;廣東省2017-2018年度會(huì)計(jì)科研課題,項(xiàng)目編號(hào):2017A09;審計(jì)署2020-2021年度重點(diǎn)科研課題,項(xiàng)目編號(hào):20SJ06002。

一、引言

我國(guó)2015年1月1日起正式實(shí)施新《環(huán)境保護(hù)法》(以下簡(jiǎn)稱(chēng)新《環(huán)保法》),對(duì)我國(guó)的綜合環(huán)境治理產(chǎn)生了巨大作用,其影響范圍之大、影響程度之深均超過(guò)了以往,被認(rèn)為是“史上最嚴(yán)”的環(huán)保舉措。具體到企業(yè)層面,其“嚴(yán)厲”之處主要體現(xiàn)在兩個(gè)方面:一是按日計(jì)罰款無(wú)上限。對(duì)因違法排污受到罰款處罰并拒不改正的企業(yè)而言,將面臨按日連續(xù)處罰,以及限產(chǎn)、停產(chǎn)、停業(yè)或關(guān)閉等強(qiáng)制舉措。該規(guī)定大大提高了企業(yè)的環(huán)境違法成本,能在很大程度上遏制企業(yè)的違法排污行為。二是承擔(dān)行政或刑事責(zé)任。新《環(huán)保法》罕見(jiàn)地規(guī)定了行政拘留的處罰措施,對(duì)違法者將動(dòng)用最嚴(yán)厲的行政處罰手段;對(duì)那些重犯、屢犯和有主觀故意的違法者,要加倍懲罰,甚至追究企業(yè)法人、排污直接責(zé)任人的刑事責(zé)任。不僅如此,為配合新《環(huán)保法》的推行,相關(guān)的配套制度也陸續(xù)出臺(tái)。2015年中央深改小組通過(guò)的《環(huán)境保護(hù)督察方案(試行)》在實(shí)施中已經(jīng)取得亮眼成績(jī)①;2016年12月全國(guó)人大通過(guò)的《中華人民共和國(guó)環(huán)境保護(hù)稅法》,由“環(huán)境保護(hù)稅”取代了已存十余年的“排污費(fèi)”,更加強(qiáng)了人們的環(huán)保法律意識(shí),對(duì)企業(yè)的財(cái)務(wù)行為產(chǎn)生了深遠(yuǎn)影響。

根據(jù)新《環(huán)保法》的具體實(shí)施情況,全國(guó)適用新《環(huán)保法》配套辦法的五類(lèi)案件數(shù)、罰款金額數(shù)均大幅增加,環(huán)保處罰力度空前增強(qiáng)(如表1所示)。

總體而言,新《環(huán)保法》的實(shí)施,無(wú)論是從環(huán)保理念、法律制度,還是從督辦查辦、行政執(zhí)法都發(fā)生了顯著的變化,檢驗(yàn)其對(duì)微觀環(huán)境的影響將具有很強(qiáng)的現(xiàn)實(shí)意義。

雖然重污染企業(yè)給社會(huì)帶來(lái)了嚴(yán)重的環(huán)境問(wèn)題,但鋼鐵、煤炭、石油、化工等行業(yè)多為各地區(qū)的支柱產(chǎn)業(yè),是地方政府實(shí)現(xiàn)GDP增長(zhǎng)的中堅(jiān)力量。新時(shí)期的重污染企業(yè)不光要踐行“美麗中國(guó)”的偉大使命,還得保住自身生存與發(fā)展的“飯碗”,重污染企業(yè)會(huì)進(jìn)行怎樣的博弈?在新《環(huán)保法》對(duì)企業(yè)違法排污如此嚴(yán)厲規(guī)制的情況下,重污染企業(yè)的生產(chǎn)經(jīng)營(yíng)勢(shì)必會(huì)受到嚴(yán)重影響,那么它們?cè)诙唐趦?nèi)會(huì)有哪些行為?會(huì)從財(cái)務(wù)的角度尋找解決方案嗎?其信息披露、財(cái)務(wù)內(nèi)部控制以及盈余管理等方面是否會(huì)產(chǎn)生變化?這些問(wèn)題將成為本文的研究重點(diǎn)。

基于此,本文以2012-2017年我國(guó)A股上市公司為初始研究樣本,利用2015年1月1日實(shí)施的新《環(huán)保法》這一外生事件,采用DID的分析方法實(shí)證檢驗(yàn)該事件對(duì)重污染企業(yè)盈余管理的影響。

本文的創(chuàng)新和貢獻(xiàn)主要體現(xiàn)在以下幾個(gè)方面。(1)根據(jù)前景理論,企業(yè)決策主體的利益函數(shù)會(huì)隨外部環(huán)境的變化而變化。新《環(huán)保法》的實(shí)施使得重污染企業(yè)進(jìn)行顯著向上的盈余管理,該行為為檢驗(yàn)前景理論的適用性提供了新的經(jīng)驗(yàn)證據(jù)。(2)本文的研究對(duì)象為廣泛分布的重污染企業(yè),這種較為客觀自然的場(chǎng)景使得本文的研究結(jié)論具有較強(qiáng)的信度和效度。(3)盈余管理一直是公司財(cái)務(wù)領(lǐng)域的重點(diǎn)研究話(huà)題,本文的研究豐富了政策驅(qū)動(dòng)型盈余管理的相關(guān)文獻(xiàn)。

關(guān)于環(huán)境規(guī)制的研究,科斯早在1960年便提出“環(huán)境具有公共品性質(zhì),對(duì)于環(huán)境外部性問(wèn)題需要政府這只有形的手進(jìn)行環(huán)境規(guī)制”的建議。從環(huán)境規(guī)制對(duì)經(jīng)濟(jì)的影響來(lái)看,主要有兩種假說(shuō)——“成本說(shuō)”和“補(bǔ)償說(shuō)”。“成本說(shuō)”的觀點(diǎn)在于環(huán)境規(guī)制會(huì)提高企業(yè)的生產(chǎn)成本、降低企業(yè)的生產(chǎn)效率,從而阻礙經(jīng)濟(jì)增長(zhǎng)[1]。而“補(bǔ)償說(shuō)”意在強(qiáng)調(diào)適度的環(huán)境規(guī)制可以激勵(lì)企業(yè)進(jìn)行技術(shù)創(chuàng)新,實(shí)現(xiàn)企業(yè)內(nèi)部產(chǎn)業(yè)升級(jí),從而獲得經(jīng)濟(jì)優(yōu)勢(shì)[2]。我國(guó)學(xué)者對(duì)兩種假說(shuō)進(jìn)行了細(xì)化,圍繞“合規(guī)成本說(shuō)”和“Porter假說(shuō)”進(jìn)行了諸多研究。環(huán)境規(guī)制對(duì)經(jīng)濟(jì)增長(zhǎng)的影響研究已廣為多見(jiàn),但環(huán)境規(guī)制不僅作用于宏觀層面,在微觀企業(yè)層面還需要進(jìn)行大力拓展。雖然已有文獻(xiàn)驗(yàn)證了環(huán)境規(guī)制對(duì)盈余管理的影響,但與本文的理論基礎(chǔ)、研究背景及研究結(jié)論皆不相同。因此,對(duì)其展開(kāi)深入研究將別具意義。

二、前景理論與研究假設(shè)

前景理論的提出始于1979年Kahneman和Tversky在《前景理論:關(guān)于處于風(fēng)險(xiǎn)下的判斷和決策的分析》一文中[3],用一條“S形”的價(jià)值曲線描述了收益和損失的主觀評(píng)價(jià)(如圖1所示)。該曲線以原點(diǎn)作為參考點(diǎn),將價(jià)值空間分成收益和損失兩個(gè)區(qū)間,損失區(qū)間相較于收益區(qū)間擁有更陡峭的斜率。曲線說(shuō)明行為人對(duì)風(fēng)險(xiǎn)具有雙重的態(tài)度,在盈利區(qū)間傾向于風(fēng)險(xiǎn)厭惡,在損失區(qū)間傾向于風(fēng)險(xiǎn)追逐。換言之,等量的風(fēng)險(xiǎn)帶來(lái)的痛苦遠(yuǎn)遠(yuǎn)大于等量收益帶來(lái)的愉悅,即“損失遠(yuǎn)比收益引人矚目”。

當(dāng)企業(yè)受到外部環(huán)境的影響而造成盈余波動(dòng)時(shí),管理者往往會(huì)通過(guò)會(huì)計(jì)應(yīng)計(jì)項(xiàng)目來(lái)平滑企業(yè)盈余[4],提高盈余的持續(xù)性和預(yù)測(cè)能力[5]。且這種外部影響越大,企業(yè)進(jìn)行盈余管理的程度也越大[6]。對(duì)于重污染企業(yè)而言,由于新《環(huán)保法》具有史無(wú)前例的嚴(yán)厲性,它的實(shí)施勢(shì)必會(huì)對(duì)重污染企業(yè)造成重大影響,導(dǎo)致企業(yè)生產(chǎn)效率的損失[7],因此理論上說(shuō)勢(shì)必導(dǎo)致企業(yè)更有動(dòng)機(jī)關(guān)注盈余管理并貫穿于企業(yè)的日常運(yùn)營(yíng)、生產(chǎn)經(jīng)營(yíng)甚至戰(zhàn)略規(guī)劃當(dāng)中。

根據(jù)前景理論,重污染企業(yè)的管理者在預(yù)期未來(lái)的“前景”不樂(lè)觀的情況下,往往會(huì)更偏好風(fēng)險(xiǎn),更有可能進(jìn)行盈余管理[8-9],且進(jìn)行的是向上的盈余管理以平滑盈余,有利于實(shí)現(xiàn)自身薪酬的最大化[10]、避免違約[11]和行業(yè)監(jiān)管處罰[12],以及實(shí)現(xiàn)市場(chǎng)預(yù)期[13]等。因此,提出本文的假設(shè):

H1:在其他條件不變的情況下,新《環(huán)保法》的實(shí)施將促使重污染企業(yè)進(jìn)行向上的盈余管理。

長(zhǎng)期以來(lái),由于我國(guó)中小企業(yè)的信用記錄較差[14],不確定因素較大,會(huì)大大增加銀行的監(jiān)督與執(zhí)行成本[15],小規(guī)模企業(yè)在融資問(wèn)題上處境艱難。再加上新《環(huán)保法》的實(shí)施,小規(guī)模企業(yè)勢(shì)必會(huì)在短期內(nèi)受到不利影響,對(duì)于重污染中小企業(yè)而言更是“雪上加霜”。因此,企業(yè)管理者們基于“前景”考慮,很有可能通過(guò)盈余管理的手段,緩解外界環(huán)境帶來(lái)的沖擊。基于此,本文提出假設(shè):

H2a:相對(duì)于資產(chǎn)規(guī)模較大的重污染企業(yè),資產(chǎn)規(guī)模較小的重污染企業(yè)更有可能進(jìn)行向上的盈余管理。

盈利能力越差、增長(zhǎng)速度越慢、資產(chǎn)負(fù)債率越高以及面臨更多風(fēng)險(xiǎn)的企業(yè),更具有進(jìn)行盈余管理的動(dòng)機(jī)[16-18]。因此,基于前景理論,盈利能力越差的重污染企業(yè),對(duì)未來(lái)的前景越不樂(lè)觀,越有可能尋求改變,進(jìn)而進(jìn)行向上的盈余管理。據(jù)此,本文提出假設(shè):

H2b:相對(duì)于盈利能力較強(qiáng)的重污染企業(yè),盈利能力較弱的重污染企業(yè)更有可能進(jìn)行向上的盈余管理。

三、研究設(shè)計(jì)

(一)研究方法

已往研究通常使用DID分析方法來(lái)評(píng)價(jià)政策效果。對(duì)于本文而言,新《環(huán)保法》針對(duì)的是所有企業(yè),似乎難以利用DID的方法進(jìn)行分析,但我們可能忽略了兩個(gè)前提:一是企業(yè)一般不會(huì)因新《環(huán)保法》的出臺(tái)而自我選擇地快速進(jìn)入另一行業(yè),至少在短時(shí)期內(nèi)難以實(shí)現(xiàn);二是各個(gè)行業(yè)的污染排放量存在差異,新《環(huán)保法》的實(shí)施對(duì)重污染行業(yè)的影響顯然更大。因此,通過(guò)比較重污染行業(yè)上市公司在新《環(huán)保法》實(shí)施前后行為的變化,有利于檢驗(yàn)新《環(huán)保法》的政策效果。

(二)樣本及數(shù)據(jù)來(lái)源

本文選取我國(guó)所有的A股上市公司為初始研究樣本,樣本期間為2012-2017年。根據(jù)文獻(xiàn)慣例,還對(duì)樣本進(jìn)行了如下處理:(1)剔除被ST的上市公司;(2)剔除持續(xù)經(jīng)營(yíng)不滿(mǎn)5年的上市公司;(3)剔除數(shù)據(jù)缺失嚴(yán)重的上市公司;(4)剔除極端值,對(duì)所有連續(xù)變量進(jìn)行上下1%的winsorize處理。經(jīng)過(guò)篩選,最終確定13535個(gè)公司年觀測(cè)。本文的數(shù)據(jù)均來(lái)自國(guó)泰安(CSMAR)數(shù)據(jù)庫(kù)。

1.實(shí)驗(yàn)組的選擇。以原環(huán)保部公布的《上市公司環(huán)保核查行業(yè)分類(lèi)管理名錄》(環(huán)辦函[2008]373號(hào))和《上市公司環(huán)境信息披露指南》(環(huán)辦函[2010]78號(hào))為標(biāo)準(zhǔn),確定火電、鋼鐵、水泥、電解鋁、煤炭、冶金、化工、石化、建材、造紙、釀造、制藥、發(fā)酵、紡織、制革和采礦業(yè)等16類(lèi)行業(yè)為重污染行業(yè)。同時(shí),根據(jù)證監(jiān)會(huì)發(fā)布的《2012年上市公司行業(yè)分類(lèi)指引》,將屬于上述重污染行業(yè)的656家上市公司確定為本文的實(shí)驗(yàn)組。

2.控制組的選擇。根據(jù)證監(jiān)會(huì)發(fā)布的《2012年上市公司行業(yè)分類(lèi)指引》,將16類(lèi)重污染行業(yè)之外的上市公司界定為本文的控制組。

(三)模型及變量定義

結(jié)合以上分析,將所有樣本劃分為四組,即新《環(huán)保法》實(shí)施之前的實(shí)驗(yàn)組、新《環(huán)保法》實(shí)施之后的實(shí)驗(yàn)組、新《環(huán)保法》實(shí)施之前的控制組和新《環(huán)保法》實(shí)施之后的控制組,并通過(guò)設(shè)置treat和after兩個(gè)虛擬變量加以區(qū)分,將DID模型設(shè)定如下:

式中,EM為企業(yè)的盈余管理,包括EM1、EM2和EM3,其中,EM1和EM2作為主檢驗(yàn)指標(biāo),EM3為穩(wěn)健性檢驗(yàn)指標(biāo);treat為虛擬變量,當(dāng)上市公司屬于重污染行業(yè)取1,否則為0;after為虛擬變量,新《環(huán)保法》實(shí)施之前的年份(即2012年、2013年和2014年)取0,新《環(huán)保法》實(shí)施當(dāng)年及其之后的年份(即2015年、2016年和2017年)取1;treat*after則為新《環(huán)保法》實(shí)施的凈效應(yīng),為本文關(guān)注的核心變量;下標(biāo)i和t分別代表第i個(gè)上市公司和第t年;ε為隨機(jī)擾動(dòng)項(xiàng);其他變量定義如表2所示。

四、實(shí)證分析

(一) 描述性統(tǒng)計(jì)

表3列示了相關(guān)變量的描述性統(tǒng)計(jì)。表中EM1和EM2的均值分別為-0.040和-0.037,說(shuō)明我國(guó)A股上市公司在2012-2017年間進(jìn)行的是總體向下的盈余管理。而從虛擬變量treat可以看出,重污染企業(yè)在A股中占有較大的比重,達(dá)28.3%。其他變量的均值與最小值、最大值差異較大,標(biāo)準(zhǔn)差也較大,說(shuō)明不同公司在不同時(shí)間段的數(shù)據(jù)存在顯著差異,描述性統(tǒng)計(jì)均處在合理的范圍。

(二)共同趨勢(shì)檢驗(yàn)

Bertrand等(2004)[4]指出,使用DID模型最關(guān)鍵的前提是必須滿(mǎn)足共同趨勢(shì)假設(shè),即在政策發(fā)生之前實(shí)驗(yàn)組與控制組的趨勢(shì)具有一致性。因此,本文對(duì)實(shí)驗(yàn)組和控制組的盈余管理水平進(jìn)行了共同趨勢(shì)檢驗(yàn)。

圖2顯示,在新《環(huán)保法》實(shí)施之前(2012-2014年),實(shí)驗(yàn)組和控制組的盈余管理程度(EM)趨勢(shì)相同且進(jìn)行的是向下盈余管理;而在新《環(huán)保法》實(shí)施之后(2015-2017年),實(shí)驗(yàn)組的盈余管理情況(EM)出現(xiàn)了一個(gè)明顯變化,由負(fù)向盈余管理迅速變?yōu)檎虻挠喙芾恚刂平M依然進(jìn)行的是負(fù)向盈余管理。因此,基于實(shí)驗(yàn)組與控制組在新《環(huán)保法》實(shí)施之前的趨勢(shì)相同,而在新《環(huán)保法》實(shí)施之后具有明顯的差異,本文可以利用DID方法進(jìn)行實(shí)證檢驗(yàn)。并且,從圖2還可以看出在政策實(shí)施之后,實(shí)驗(yàn)組相比控制組進(jìn)行了非常明顯的向上盈余管理,初步支持本文的假設(shè)H1。

(三)基本回歸分析

表4報(bào)告了模型(1)的全樣本回歸結(jié)果。該模型中,本文利用可操控性應(yīng)計(jì)利潤(rùn)EM1和EM2來(lái)衡量公司的盈余管理行為,并重點(diǎn)關(guān)注可操控性應(yīng)計(jì)利潤(rùn)在政策實(shí)施前后的變化,即關(guān)注treat*after的系數(shù)是否顯著異于0,以便觀察重污染企業(yè)在政策發(fā)生后可操控性應(yīng)計(jì)利潤(rùn)的凈變化。根據(jù)前文分析,預(yù)測(cè)其符號(hào)為正。

由表4可知,列(1)中,交互項(xiàng)treat*after的系數(shù)為0.061,與預(yù)期的符號(hào)一致且在1%的水平上顯著,說(shuō)明新《環(huán)保法》實(shí)施之后,其可操控性應(yīng)計(jì)利潤(rùn)被顯著做高,即重污染企業(yè)進(jìn)行了更多的正向盈余管理;在列(2)中,交互項(xiàng)treat*after的估計(jì)結(jié)果為0.067,依然在1%的水平上顯著,同樣說(shuō)明重污染企業(yè)進(jìn)行了正向的盈余管理。因此,在其他條件不變的情況下,重污染企業(yè)在新《環(huán)保法》實(shí)施之后確實(shí)進(jìn)行了顯著向上的盈余管理行為,假設(shè)H1得到驗(yàn)證。

(四)動(dòng)態(tài)檢驗(yàn)

為了進(jìn)一步檢驗(yàn)新《環(huán)保法》對(duì)重污染企業(yè)盈余管理行為的動(dòng)態(tài)影響。借鑒Bertrand & Mullainathan(2003)的做法,在模型(1)的基礎(chǔ)上引入虛擬變量t2015、t2016和t2017。構(gòu)建出模型(2):

其中,t2015、t2016和t2017分別為2015年、2016年和2017年的虛擬變量。該模型中,本文在考察新《環(huán)保法》對(duì)重污染企業(yè)盈余管理行為的動(dòng)態(tài)影響時(shí),可重點(diǎn)關(guān)注交互項(xiàng)treat*t2015、treat*t2016和treat*t2017的系數(shù)β5、β6和β7。

表5列示了模型(2)的回歸結(jié)果。列(1)中,交互項(xiàng)treat*t2015和treat*t2016的系數(shù)分別為0.096和0.073,且在1%的水平上顯著,說(shuō)明新《環(huán)保法》的實(shí)施對(duì)重污染企業(yè)的盈余管理具有顯著影響。但從t值的角度來(lái)看,treat*t2015、treat*t2016和treat*t2017分別為5.50、3.68和0.82,呈逐步下降的趨勢(shì),說(shuō)明新《環(huán)保法》對(duì)重污染企業(yè)盈余管理的影響具有一定的遞減效應(yīng)。該結(jié)論與圖2中2015-2017年實(shí)驗(yàn)組盈余管理的情形基本相同,呈現(xiàn)出一定的下降趨勢(shì),直到與控制組的盈余管理程度逐漸趨近。而列(2)的實(shí)證結(jié)果與列(1)基本一致。因此,根據(jù)新《環(huán)保法》實(shí)施之后的三年情況來(lái)看,重污染企業(yè)進(jìn)行了顯著向上的盈余管理,但這種盈余管理隨著年份的增加具有一定程度的遞減效應(yīng),直到回歸到與一般企業(yè)的盈余管理水平。

(五)進(jìn)一步分析

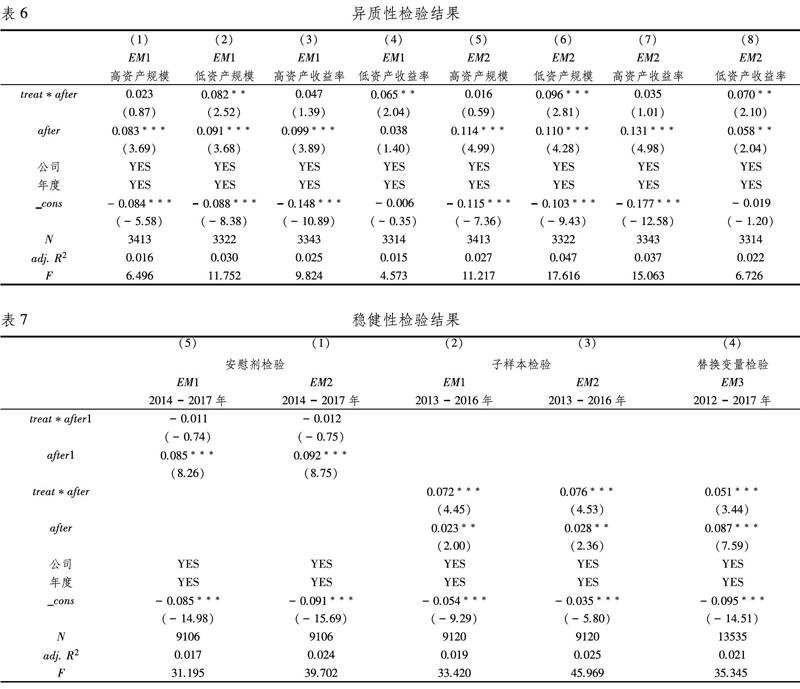

為了進(jìn)一步考察新《環(huán)保法》對(duì)企業(yè)盈余管理的影響,本文按照各個(gè)企業(yè)的資產(chǎn)規(guī)模(Scale)、總資產(chǎn)收益率(Roa)分成高低兩組③繼續(xù)進(jìn)行DID檢驗(yàn),結(jié)果如表6所示。

表6中,本文感興趣的依然是treat*after的系數(shù)。從結(jié)果來(lái)看,高資產(chǎn)規(guī)模組〔位于列(1)和列(5)〕與高資產(chǎn)收益率組〔位于列(3)和列(7)〕,系數(shù)為正但不顯著;而低資產(chǎn)規(guī)模組〔位于列(2)和列(6)〕與低資產(chǎn)收益率組〔位于列(4)和列(8)〕,treat*after的系數(shù)為正,且至少在5%的水平上顯著。這表明,新《環(huán)保法》的實(shí)施使得企業(yè)的監(jiān)管環(huán)境變得更為嚴(yán)格,一些排污嚴(yán)重、不注重企業(yè)社會(huì)責(zé)任的企業(yè)將面臨嚴(yán)峻的生存與發(fā)展考驗(yàn)。因此,相比大規(guī)模及盈利能力較強(qiáng)的重污染企業(yè),小規(guī)模及盈利能力較差的重污染企業(yè)具有更強(qiáng)的向上調(diào)節(jié)盈余管理的動(dòng)機(jī),以應(yīng)對(duì)新《環(huán)保法》帶來(lái)的挑戰(zhàn)。由此,假設(shè)H2和H3得到驗(yàn)證。

(六)穩(wěn)健性檢驗(yàn)

為了增強(qiáng)實(shí)證結(jié)果的可靠性,本文通過(guò)三種方式對(duì)前文的假設(shè)進(jìn)行穩(wěn)健性檢驗(yàn)。

1.安慰劑檢驗(yàn)。思路是通過(guò)構(gòu)建虛假的政策實(shí)驗(yàn),檢驗(yàn)虛假政策帶來(lái)的影響。本文在其他條件不變的情況下假設(shè)新《環(huán)保法》的實(shí)施年份為2016年并重新定義虛擬變量after1。當(dāng)年份為2014年和2015年,令after1為0,當(dāng)年份為2016年和2017年,令after1為1。在此基礎(chǔ)上,只有當(dāng)交互項(xiàng)的系數(shù)不顯著,才能驗(yàn)證前文提出的假設(shè)。表7的回歸結(jié)果顯示,在列(1)和列(2)中,核心變量treat*after1的系數(shù)為負(fù)且均不顯著,說(shuō)明隨機(jī)構(gòu)造的虛假政策并未產(chǎn)生作用,原實(shí)證結(jié)果穩(wěn)健可靠。

2.子樣本檢驗(yàn)。前文主要是以2012-2017年的樣本數(shù)據(jù)得出的結(jié)論,若選取其中的子樣本再次進(jìn)行回歸,且交互項(xiàng)的回歸系數(shù)顯著為正,則能進(jìn)一步說(shuō)明本文研究結(jié)論的穩(wěn)健可靠。基于此,本文剔除2012年和2017年的數(shù)據(jù),利用2013-2016年的子樣本重新進(jìn)行檢驗(yàn)。表7的列(3)和列(4)報(bào)告了該子樣本的回歸結(jié)果,交互項(xiàng)treat*after的系數(shù)都在1%的水平上顯著為正,說(shuō)明新《環(huán)保法》的實(shí)施確實(shí)加重了重污染企業(yè)向上的盈余管理行為。

3.替換變量。Kothari等(2005)提出的KLW模型是在修正的Jones模型的基礎(chǔ)上計(jì)算操控性應(yīng)計(jì)利潤(rùn)的一個(gè)常用模型。本文根據(jù)KLW模型的設(shè)計(jì)原理,分行業(yè)分年度回歸后得到可操控性應(yīng)計(jì)利潤(rùn)(EM3),重新檢驗(yàn)前文的結(jié)論。表7列的(5)顯示,交互項(xiàng)treat*after的系數(shù)為0.051,且在1%的水平上顯著,說(shuō)明新《環(huán)保法》實(shí)施之后,重污染企業(yè)進(jìn)行了向上的盈余管理。假設(shè)H1再次得到驗(yàn)證。

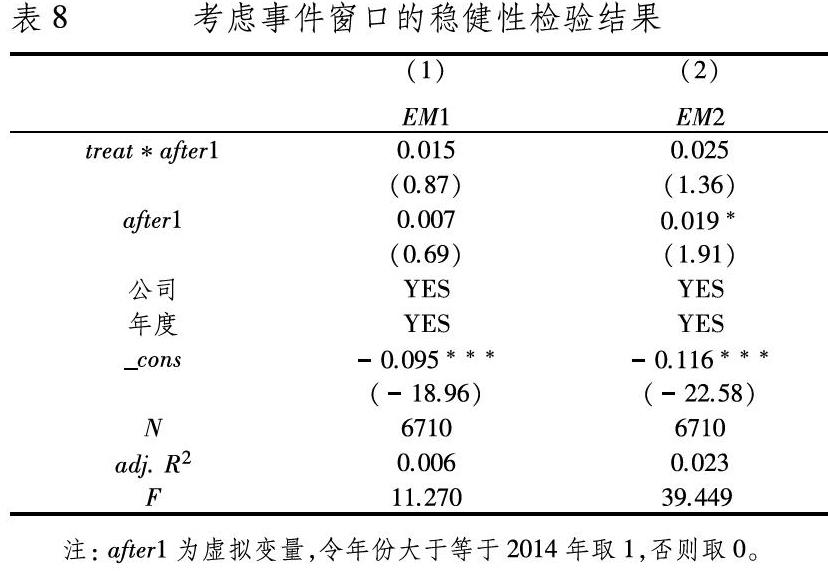

4.考慮事前窗口。雖然新《環(huán)保法》會(huì)對(duì)企業(yè)的盈余管理行為產(chǎn)生重大影響,但新《環(huán)保法》的通過(guò)時(shí)間為2014年4月,執(zhí)行時(shí)間為2015年1月,這可能會(huì)導(dǎo)致部分重污染企業(yè)在新《環(huán)保法》正式實(shí)施之前就已經(jīng)進(jìn)行了向上的盈余管理。因此,本文將事件年度由2015年變更為2014年,重新檢驗(yàn)新《環(huán)保法》對(duì)重污染企業(yè)盈余管理的影響。同時(shí),為了去除2015年新《環(huán)保法》事件可能帶來(lái)的顯著性影響,本文僅保留了2012-2014年的樣本數(shù)據(jù)。

從表8的實(shí)證檢驗(yàn)結(jié)果來(lái)看,無(wú)論是列(1)還是列(2),交互項(xiàng)treat*after1的系數(shù)為正,但結(jié)果并不顯著。說(shuō)明在新《環(huán)保法》正式實(shí)施之前,只有部分重污染企業(yè)進(jìn)行了向上的盈余管理行為。因此,在新《環(huán)保法》正式實(shí)施之前,重污染企業(yè)是否進(jìn)行向上的盈余管理具有一定的不確定性;而隨著新《環(huán)保法》的正式實(shí)施,重污染企業(yè)則表現(xiàn)出明顯的向上的盈余管理行為。該結(jié)論為表4所呈現(xiàn)的基本回歸結(jié)果提供了一個(gè)有益的補(bǔ)充。

5.改變閾值。在表6的分組檢驗(yàn)中,本文所采用的閾值分別為25%和75%。為了使結(jié)果更具穩(wěn)健性,本文將閾值替換為30%和70%。檢驗(yàn)結(jié)果如表9所示,交互項(xiàng)treat*after的系數(shù)符號(hào)、顯著性與表6完全類(lèi)似。這表明,相比大規(guī)模及盈利能力較強(qiáng)的重污染企業(yè),小規(guī)模及盈利能力較差的重污染企業(yè)具有更強(qiáng)的向上調(diào)節(jié)盈余管理的動(dòng)機(jī)。假設(shè)H2和H3再次得到驗(yàn)證。

五、結(jié)論與展望

本文利用新《環(huán)保法》的實(shí)施這一外生事件,實(shí)證檢驗(yàn)了基于前景理論的盈余管理行為。為了確保實(shí)證結(jié)果免受其他內(nèi)生性問(wèn)題的困擾,本文運(yùn)用DID分析方法進(jìn)行了實(shí)證檢驗(yàn)。結(jié)果發(fā)現(xiàn),新《環(huán)保法》實(shí)施之后,重污染企業(yè)相比非重污染企業(yè)進(jìn)行了顯著向上的盈余管理,且這種盈余管理行為隨著年份的增加而逐漸減弱,最終回歸到一般企業(yè)的盈余管理水平。進(jìn)一步研究發(fā)現(xiàn),重污染企業(yè)進(jìn)行的顯著向上的盈余管理行為在小規(guī)模企業(yè)或者總資產(chǎn)收益率較低的企業(yè)表現(xiàn)得更為明顯。在進(jìn)行安慰劑檢驗(yàn)、子樣本檢驗(yàn)及替換變量等一系列穩(wěn)健性檢驗(yàn)后,實(shí)證結(jié)果依然不變。

本文的研究提供了新《環(huán)保法》實(shí)施之后微觀企業(yè)如何反應(yīng)的經(jīng)驗(yàn)證據(jù),重污染企業(yè)為了應(yīng)對(duì)嚴(yán)格的環(huán)境監(jiān)管有著非常明顯的反應(yīng)。但是,對(duì)于下列問(wèn)題還有待進(jìn)一步研究:(1)本文只研究了新《環(huán)保法》實(shí)施后應(yīng)計(jì)盈余管理的變化,那么真實(shí)的盈余管理行為將如何變化?(2)新《環(huán)保法》實(shí)施后盈余管理產(chǎn)生重大變化,是否可以用其他理論來(lái)解釋?zhuān)浚?)新《環(huán)保法》為近年來(lái)最為嚴(yán)格的一部環(huán)保法律,政府是否會(huì)因此給予了更多的補(bǔ)助、企業(yè)是否進(jìn)行產(chǎn)業(yè)的升級(jí)或轉(zhuǎn)型等。這些尚未回答的問(wèn)題有待后續(xù)進(jìn)一步研究。

注釋?zhuān)?/p>

① 以第三督察組為例:截至2017年5月28日,地方對(duì)督察組交辦的環(huán)境舉報(bào)已辦結(jié)23599件,責(zé)令整改20359家,立案處罰7086家,共計(jì)罰款33587.86萬(wàn)元,立案?jìng)刹?54件,行政和刑事拘留355人,約談6079人,問(wèn)責(zé)4018人(數(shù)據(jù)來(lái)源于人民網(wǎng):http://env.people.com.cn/n1/2017/0531/c1010-29309113.html)。

② 因虛擬變量treat具有時(shí)間不變性,所以在做DID固定效應(yīng)分析時(shí)會(huì)被自動(dòng)刪除,這并不影響結(jié)果及其有效性。另外,一個(gè)真正良好的DID往往不需要加任何控制變量,加了控制變量反而影響了政策的外生性,因此本文僅匯報(bào)了不含任何控制變量的DID結(jié)果(當(dāng)然,本文也測(cè)試了包含控制變量的回歸結(jié)果,treat*after的結(jié)果都顯著為正,如有需要可向作者索取)。

③ 區(qū)分高低兩組的做法是:按照25%分位數(shù)和75%分位數(shù)的閾值,令大于等于75%閾值的樣本分為高組,小于等于25%閾值的樣本分為低組。

參考文獻(xiàn):

[1] Chintrakarn P. Environmental regulation and U.S. states′ technical inefficiency[J]. Economics Letters, 2008,100(3):363-365.

[2] Smita B Brunnermeier, Mark A Cohen. Determinants of environmental innovation in US manufacturing industries[J]. Journal of Environmental Economics and Management, 2003, 45(2):278-293.

[3] Kahneman D, Tversky A. Prospect theory: An analysis of decision under risk.[J]. Econometrica, 1979,47(2):263-291.

[4] Bertrand, Marianne, Duflo, Esther, Mullainathan, Sendhil.How Much Should We Trust Differences-In-Differences Estimates?[J]. Quarterly Journal of Economics, 2004,119(1):249-275.

[5] Subramanyam K R, Wild J J. Going-Concern Status, Earnings Persistence, and Informativeness of Earnings[J]. Contemporary Accounting Research, 1996,13(1):251-273.

[6] Ghosh D, Olsen L. Environmental uncertainty and managers use of discretionary accruals[J]. Accounting Organizations & Society, 2009,34(2):188-205.

[7] Francesc Hernandez-Sancho, Andres Picazo-Tadeo, Ernest Reig-Martinez. Efficiency and Environmental Regulation[J]. Environmental & Resource Economics, 2000,15(4):365-378.

[8] 李學(xué)峰,王兆宇,蘇晨.什么導(dǎo)致了處置效應(yīng):基于不同市場(chǎng)環(huán)境的模擬研究與經(jīng)驗(yàn)檢驗(yàn)[J].世界經(jīng)濟(jì),2011(12):140-155.

[9] Shaista Wasiuzzaman, Iman Sahafzadeh, Niloufar Rezaie Nejad. Prospect theory, industry characteristics and earnings management[J]. Review of Accounting & Finance, 2015,14(3).

[10]Holthausen R W, Larcker D F, Sloan R G. Annual bonus schemes and the manipulation of earnings[J]. Journal of Accounting & Economics,1995,19(1):29-74.

[11]Deangelo H, Deangelo L, Skinner D J.Accounting choice in troubled companies[J]. Journal of Accounting & Economics, 2004,17(1-2):113-143.

[12]Anne Beatty, Sandra L. Chamberlain, Joseph Magliolo. Managing Financial Reports of Commercial Banks: The Influence of Taxes, Regulatory Capital, and Earnings[J]. Journal of Accounting Research, 1995, 33(2):231-261.

[13]Barth M E, Elliott J A, Finn M W. Market RewardsAssociated with Patterns of Increasing Earnings[J]. Journal of Accounting Research, 1999,37(2):387-413.

[14]L Brandt, H Li. Bank discrimination in transition economies: ideology, information, or incentives?[J]. Journal of Comparative Economics, 2003,31(3):387-413.

[15]Porta R L, Shleifer A. Government Ownership of Banks[J].Journal of Finance, 2002, 57(1):265-301.

[16]張逸杰,王艷,唐元虎,蔡來(lái)興.上市公司董事會(huì)特征和盈余管理關(guān)系的實(shí)證研究[J].管理評(píng)論,2006(3):14-19,63.

[17]郭娜,祁懷錦.業(yè)績(jī)預(yù)告披露與盈余管理關(guān)系的實(shí)證研究——基于中國(guó)上市公司的經(jīng)驗(yàn)證據(jù)[J].經(jīng)濟(jì)與管理研究,2010(2):81-88.

[18]崔云,董延安.管理層能力與股價(jià)崩盤(pán)風(fēng)險(xiǎn)——基于盈余管理中介效應(yīng)的檢驗(yàn)[J].財(cái)經(jīng)理論與實(shí)踐,2019(5):47-54.

(責(zé)任編輯:嚴(yán)元)