負向績效反饋下企業集團對子公司擴張變革戰略的影響

2020-11-30 09:14:07鄭麗陳志軍

商業研究 2020年8期

關鍵詞:企業集團

鄭麗 陳志軍

內容提要:以2012-2018年上市公司數據為樣本,實證研究負向績效反饋對子公司擴張變革戰略的影響。研究發現,相較于單體公司,子公司負向績效反饋下的擴張變革動機更高。企業集團對子公司擴張變革戰略的影響主要表現在:母公司對子公司的行政管理強化了負向績效反饋對擴張變革戰略的正向影響,對子公司的資本管理促進了擴張變革戰略,負向績效反饋削弱了資本流入對子公司擴張的正向影響。進一步研究發現:企業集團對子公司采取行政管理還是資本管理需根據子公司績效狀況權變而定;負向績效反饋子公司的風險性擴張行為改善了經營困境。

關鍵詞:績效反饋;公司擴張;企業集團

中圖分類號:F270 文獻標識碼:A 文章編號:1001-148X(2020)08-0091-08

作者簡介:鄭麗(1986-),女,山東煙臺人,青島大學商學院講師,管理學博士,研究方向:集團公司管理與戰略管理;陳志軍(1965-),男,山東青州人,山東大學管理學院教授,博士生導師,經濟學博士,研究方向:集團公司管理與戰略管理。

基金項目:國家自然科學基金面上項目,項目編號:71672102;山東省社科規劃基金重點項目,項目編號:18BSJJ14。

一、引言

隨著經濟增長趨勢放緩,公司面臨著較高的生存和發展壓力,如何調整產業結構以提高市場適應能力成為公司戰略決策的關注點。擴張戰略是公司產業結構調整最重要的表現形式,公司可以通過擴張決策從各地獲取稀缺資源,然后通過資源轉移、知識學習、市場份額占有等方式提高競爭優勢[1]。然而,擴張戰略并不總是有效的[2],如擴張耗費的成本高于收益、占據的市場份額低于預期。因此,公司必須詳細分析擴張戰略實施的時機,避免盲目擴張。

參考績效反饋理論[3],當企業經營績效低于期望水平(負向績效反饋),表明公司目前經營狀況不適應日益變化的市場環境,觸發了企業調整公司戰略的動機。但是在負向績效反饋下,有學者支持企業進入新市場,實施擴張戰略[4],也有學者認為,這種情景下的公司由于資源約束會降低對外并購行為[5]。關于績效反饋與公司擴張變革的關系學界尚未取得一致結論,無法有效指導實踐中企業的擴張決策。

通過文獻梳理發現,現有研究大多關注單體公司績效反饋下的擴張回應行為,少有涉及控股股東、聯盟伙伴、投資機構等利益相關者對公司變革決策的干涉影響。公司依賴于市場環境存活,其變革行為不僅涉及自身利益,還會影響到其他利益相關者,使得利益相關者有動機監督、干涉公司的變革決策。我國企業股權相對集中,公司的經營狀況對控股股東影響更大,如子公司聯合石化的決策失誤,導致母公司中石化2018年第四季度凈利潤同比下滑81.12%。因此為維護自身利益,控股股東不僅有動機,還有能力涉入到績效反饋公司的變革決策[6],以影響公司的變革行為。為清晰界定公司研究邊界,本文以企業集團為樣本,基于集團內部行政管理和資本管理兩種角度探究當子公司績效低于預期目標時,母公司對子公司變革行為的干涉影響,以期通過集團內部跨公司邊界視角揭示公司擴張變革戰略的影響因素,為公司的變革決策提供更系統的建議。

二、理論與研究假設

(一)負向績效反饋與子公司擴張變革戰略

根據績效反饋理論,經營績效是否達到期望目標可以作為公司是否實施擴張變革戰略的參照點[3]。經營績效高于期望水平,表明公司實現了預期目標,在這種情景下,由于變革惰性、自信等因素,公司將會傾向依賴以前的規章制度強化現有經營行為[7],實施擴張變革的動機下降。當經營績效低于期望水平,表明公司目前的決策與市場需求存在錯配現象,將觸發其尋找經營問題、制定問題解決方案的動機。在這種情景下,公司傾向于通過變革,尋找遠離日常運營的可替代的戰略決策以改善現狀,如對外擴張[4-5]。

負向績效反饋刺激了公司的擴張變革動機,但是公司擴張戰略的順利實施需要巨額資源投入,經營績效未達到期望目標意味著公司相較于過去可利用的流動資源減少,會約束公司擴張變革的執行力度。而且從變革的風險性角度講,擴張戰略不僅會破壞公司內部慣例與外部的聯系[8],公司還需要處理與擴張地政府、消費者、競爭者之間的關系等一系列不確定性問題,具有較高的未知風險。因此,公司需要對擴張變革戰略具有一定的資源和風險承諾。

從集團管理角度講,正向績效反饋意味著子公司經營績效實現了母公司對其的預期目標,母公司可以較少關注這部分子公司,賦予其一定的自主決策權以激勵子公司管理者更好地為公司服務[9]。子公司負向績效反饋意味著集團整體利益的損失,其未來發展戰略會進一步影響集團利益,母公司有動機加強對負向績效反饋子公司變革戰略的關注[10]。鑒于此,本文僅研究企業集團對負向績效反饋子公司擴張變革的影響。

子公司與單體公司的區別在于,子公司的擴張變革行為除了利用自身資源,還可以借助企業集團[11]。企業集團是由多家子公司構成,這些子公司分布于不同的地區,公司間的信息共享可以降低焦點子公司擴張戰略的外部信息搜集難度和時滯性,從而其擴張變革戰略比單體公司更具信息優勢。Vissa等(2010)[12]的研究發現,負向績效反饋下的子公司比單體公司更傾向于實施面向外部市場的變革戰略。從企業集團管理角度講,子公司負向績效反饋影響了集團整體協同發展,母公司會加強對這類子公司的關注,引導集團其他公司通過關聯交易的方式對子公司實施扶持[13],以發揮集團內部公司間相互擔保、分散風險的功能[14],從而使得負向績效反饋子公司比單體公司擁有更多的變革資源,相應地在同等績效下滑程度下,更有動機和能力實施擴張變革戰略。

因此,提出研究假設:

假設1:在負向績效反饋下,相較于單體公司,子公司更有能力實施擴張變革戰略。

(二)母公司行政管理的影響

子公司與單體公司變革戰略的具體制定過程存在兩點區別:一是集團內部存在一家核心公司(母公司),其可以憑借控股權干涉旗下子公司的變革決策,以保證企業集團戰略目標的一致性;二是集團中的子公司由多種方式聯結,如董事連鎖、相互擔保、內部交易和社會關系,子公司間相互作用影響了焦點子公司的變革決策。本文主要從上述兩點區別分別探索,當子公司經營績效低于期望水平時,集團因素對子公司擴張變革行為的影響,以為母公司何時以及如何管理子公司提供建議。

單體公司與子公司變革決策的區別之一在于,子公司的決策受母公司行政管理的干涉影響。母公司居于企業集團的主導地位,其在集團的行為可以看作是公司的監督管理行為[15],主要協調和控制旗下子公司,通過調整多種產業結構以實現規模經濟和范圍經濟[16]。母公司是集團重要的資源和能力持有者,可以憑借行政管理手段在子公司間分配這些資源和能力[17],各個子公司在母公司的指導下協同發展為企業集團的總價值做出貢獻[18]。

擴張戰略的制定屬于公司董事會的職責,母公司對子公司的行政管理可以通過涉入到子公司董事會實現[9]。母公司人員在子公司董事會中任職,可以有效發揮子公司董事會的控制、戰略、協調和服務四種功能,主要表現為:通過降低母子公司間的信息不對稱性(監督),高效指導子公司的擴張戰略(戰略),代表子公司或者集團意愿加強與當地市場的聯系(服務),并且在這一過程中協調子公司面臨的各種沖突(協調)。即母公司對子公司的行政管理能夠充分發揮集團高質量的人才優勢,有效指導了子公司的擴張變革戰略。

母公司通過人員涉入的方式對子公司實施行政管理使得其成員的利益、名譽、社會地位等與子公司的經營狀況密切相關,提高了其成員對子公司績效狀況的關注度和敏感度。子公司負向績效反饋同樣損害了這部分成員的利益,使得其與子公司其他成員的經營風險偏好性趨于一致[17],激發了其對子公司擴張變革行為的支持,主要表現在:一方面,母公司對子公司的行政管理可以降低二者信息不對稱性,使得母公司更有針對性地指導子公司的變革行為,通過影響子公司董事會戰略、控制、協調和服務四種功能,發揮企業集團的優勢作用[19],體現集團對負向績效反饋子公司變革行為的扶持態度;另一方面,母公司對子公司擴張戰略的涉入,使得子公司變革項目的合法性以及子公司戰略執行者對擴張項目的認同感提高,有利于激發戰略執行者的工作主動性,促進了擴張變革的順利實施。

因此,提出研究假設:

假設2:母公司對子公司的行政管理強化了負向績效反饋對子公司擴張變革的正向影響。

(三)集團資本管理的影響

子公司與單體公司的另一區別在于,子公司的發展可以依附集團眾多子公司構成的資本市場。集團資本市場主要涉及母子公司之間如何分配資本[20]。Carney等(2011)[21]認為,企業集團經營的目的是確保穩定性,而非投資回報最大化。因此當績效較差子公司發展需要資本投入時,集團內績效較好公司會對其以擔保、借款等方式提供資本扶持,通過分擔風險的方式,確保集團經營的穩定性。

集團資本流入可以緩解子公司融資約束[22],促進其擴張戰略的實施。然而,負向績效反饋表明公司經營結構存在問題,從資本流動的效率性角度講,子公司在尋找問題并制定問題解決方案的過程中需要額外的信息和資源,這些信息和資源的尋找需要利用集團對子公司流入的資本,從而削弱了集團資本對子公司擴張戰略的正向影響。即負向績效反饋子公司的擴張變革戰略需要更多的資本資源,降低了子公司利用集團資本實施擴張變革戰略的效率性。

因此,提出研究假設:

假設3:負向績效反饋弱化了集團資本流入對子公司擴張變革戰略的正向影響。

三、研究設計

(一)研究樣本

研究以2012-2018年滬深兩市A股上市公司數據為樣本。根據需要,剔除金融、保險類公司,剔除被*ST、ST的樣本公司,剔除數據存在缺失的樣本公司。為避免奇異值影響研究結果,對所有連續變量在上下1%處進行縮尾處理。

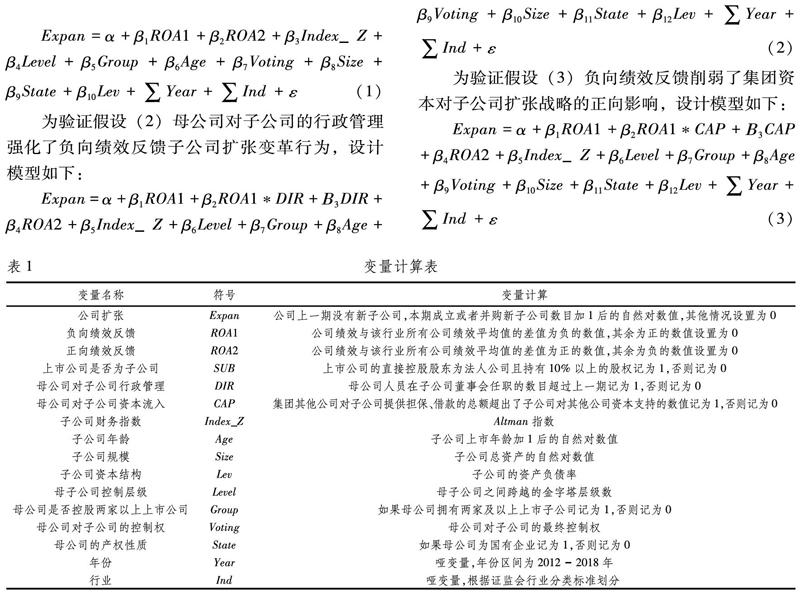

上市公司的擴張戰略以其當年新成立或者并購的子公司數目衡量,該數據在公司年報合并范圍更改部分有詳細介紹。以母公司人員在子公司董事會兼任的情況衡量其對子公司的行政管理,該部分數據在年報公司治理部分有詳細介紹,這兩個變量數據手工整理而得,其余變量的數據均來自國泰安數據庫。

(二)研究變量

1.被解釋變量

參考Lin(2014)[4],為體現公司變革的動態性和緩解變量間的內生性,研究以公司上一期沒有成立或者并購新公司,本期成立或者并購新公司數目的自然對數值衡量公司的擴張變革行為(Expan)。

2.解釋變量

參考呂迪偉等(2019)[23],以公司績效與其所處行業所有公司平均績效的差值衡量公司績效反饋狀況。然后利用樣條函數衡量公司績效反饋的方向,即如果上述公式差值為負,則將差值為正的數值設置為0以衡量公司負向績效反饋(ROA1),如果上述公式差值為正,則將差值為負的數值設置為0以衡量公司正向績效反饋(ROA2)。

上市公司是否為子公司。以上市公司的直接控股股東是否為企業法人且持有10%以上股份定義其是否為子公司(SUB),如果是記為1,否則記為0。

企業集團主要從行政管理和資本管理兩方面干涉子公司的擴張變革戰略,其中行政管理(DIR)以母公司人員在子公司董事會任職的人員變動衡量,如果母公司相較于上一年在子公司任職董事的數量增加記為1,否則記為0。資本管理(CAP)以集團內其他公司對上市子公司的資本借入和被擔保總額減去子公司的資本借出和提供擔保總額的差值比較,如果差值為正記為1,否則記為0。

3.?控制變量

控制可能影響子公司擴張戰略的變量。屬于子公司自身的變量主要包括子公司財務指數(Index_Z)、年齡(Age)、規模(Size)、資本結構(Lev)。屬于母公司影響子公司戰略決策的變量包括母子公司控制層級(Level)、母公司是否控股兩家及以上上市公司(Group)、母公司對子公司的最終控制權(Voting)、母公司的產權性質(State),以及設置年份(Year)和行業(Ind)啞變量控制公司年份和行業的影響。

變量的詳細計算公式見表1。

(三)研究模型

本文利用STATA軟件對數據進行分析,為了緩解內生性影響,以第t期子公司績效反饋狀況研究其對第t+1期公司擴張變革的影響。由于擴張變革為限值因變量,本文采用Tobit模型分析數據。

為驗證假設(1)在負向績效反饋下,子公司比單體公司更有能力實施擴張變革戰略,采用分樣本回歸的方式進行對比分析。設計模型如下:

為驗證假設(2)母公司對子公司的行政管理強化了負向績效反饋子公司擴張變革行為,設計模型如下:

為驗證假設(3)負向績效反饋削弱了集團資本對子公司擴張戰略的正向影響,設計模型如下:

四、實證分析

(一)描述性統計與相關性分析

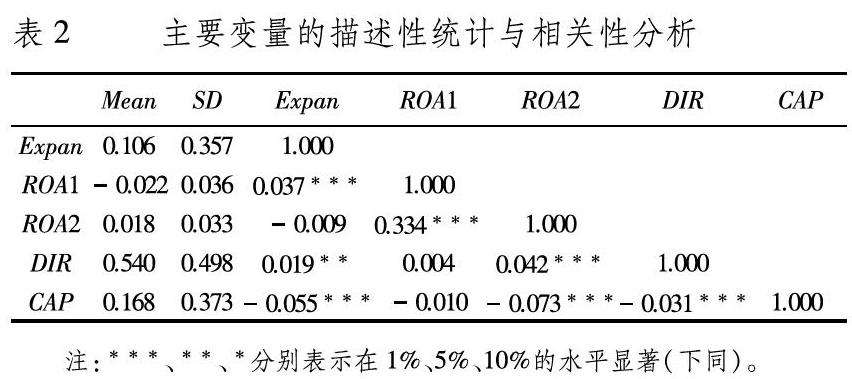

表2匯報了主要變量的描述性統計與相關性分析,其中公司擴張的平均值為0.106,標準差為0.357,表明不同樣本公司的擴張戰略差異較大,為研究其前置影響因素提供了契機。負向績效反饋的平均值為-0.022,正向績效反饋的平均值為0.018,即公司績效下滑的絕對值高于績效上升的數值,表明公司績效變差較為普遍,研究其如何擺脫困境、重煥生機具有較高的價值。母公司行政管理的平均值為0.540,表明相較于上一年,母公司更傾向于加強對子公司戰略決策的干涉管理。集團對子公司資本流入的平均值為0.168,表明相較于資本流入公司樣本,上市子公司資本流出的樣本更多,即上市子公司更多地體現出對集團資本供給的特征。

由表2變量的相關性分析發現,負向績效反饋與公司擴張變革戰略顯著正相關,初步驗證了假設1。母公司行政管理、資本管理均顯著影響了子公司擴張戰略,后續加入其他變量驗證其對績效反饋子公司擴張變革的調節影響。

(二)回歸結果分析

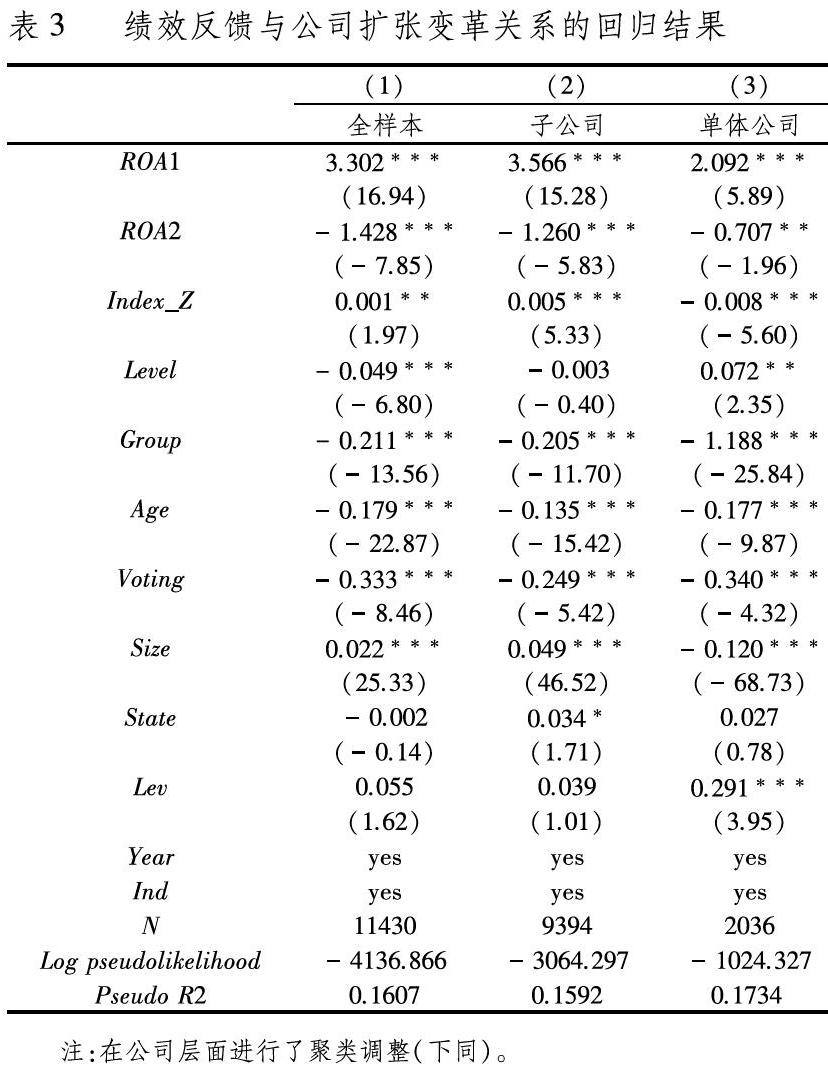

表3基于模型(1)匯報了不同績效反饋下,子公司與單體公司擴張變革差異的回歸結果。列表(1)利用全樣本數據考察績效反饋對公司擴張變革的影響。研究發現,負向績效反饋與公司擴張變革行為在1%的水平顯著正相關,即公司績效低于期望水平時,公司更傾向于實施風險性擴張變革戰略。正向績效反饋與公司擴張變革行為在1%的水平顯著負相關,即公司績效高于期望水平時,公司不愿意實施擴張戰略。列表(1)的實證結果支持并驗證了績效反饋理論的實踐指導價值。列表(2)、列表(3)將樣本分為單體公司與子公司兩部分,對比分析二者在負向績效反饋下擴張變革行為的差異性。研究發現,在負向績效反饋下,子公司和單體公司均顯著提高了擴張變革動機,但是對比列表(2)和列表(3)中負向績效反饋變量(ROA1)的影響系數發現,子公司對績效反饋的擴張回應更敏感。即在負向績效反饋下,相較于單體公司,子公司更有能力實施擴張戰略,假設1得到驗證。表3研究結果表明,當經營績效低于期望水平時,子公司可以依附企業集團,對負向績效反饋的擴張回應比單體公司更迅速。

表4匯報了集團的行政管理、資本管理對子公司負向績效反饋與擴張變革關系的調節影響。列表(1)考察母公司對子公司的行政管理對子公司擴張戰略的影響。研究發現,其在1%的水平顯著促進了子公司的擴張行為。列表(2)基于模型(2)考察母公司對負向績效反饋子公司行政管理的調節影響。研究發現,當子公司績效下滑激發其實施風險性擴張變革時,母公司對子公司的行政管理在1%的顯著水平有效指導了子公司的變革行為,促進了擴張戰略的實施,假設2得到驗證。列表(3)考察集團內其他公司對子公司資本流入對子公司擴張戰略的影響。研究發現,集團資本流入在1%的水平顯著促進了子公司擴張戰略的實施。列表(4)基于模型(3)考察集團資本流入的調節影響。研究發現,子公司負向績效反饋在5%的水平顯著弱化了資本流入對擴張戰略的正向影響,即負向績效反饋與集團資本流入均促進了公司擴張變革,但是負向績效反饋對集團資本流入與子公司擴張變革的積極關系存在擠出效應,假設3得到驗證。表4研究結果表明,子公司對負向績效反饋的擴張回應受集團因素影響,其擴張變革可以依附企業集團,尋求人力和資本的扶持。

(三)擴展性研究

1.?集團資本管理與行政管理的相互作用

上述研究發現,母公司對負向績效反饋子公司的行政管理強化了子公司的變革行為,績效下滑弱化了集團資本流入對子公司擴張變革的正向影響。即集團行政管理和資本管理對負向績效反饋子公司的擴張變革存在差異影響。鑒于此,研究進一步考察子公司在不同績效反饋下,母公司對子公司的行政管理和資本管理如何相互作用影響了子公司擴張戰略,以為母公司權衡兩種管理方式提供借鑒。

表5匯報了集團行政管理、資本管理相互作用對擴張戰略影響的回歸成果。在列表(1)企業集團全樣本回歸結果中發現,母公司對子公司的行政管理和資本流入均在1%的顯著水平促進了子公司擴張戰略,但二者表現出相互替代的影響。即母公司對子公司的管理可以選擇側重某一方面,同時實施兩種策略會降低對擴張戰略的邊際影響。列表(2)考察在負向績效反饋下,集團行政管理和資本管理相互作用對子公司擴張變革的影響。研究發現,二者均在1%的水平顯著促進了擴張戰略的實施,但是二者相互作用對公司擴張的影響不顯著。即在負向績效反饋下,母公司可以在對子公司擴張戰略進行資本扶持的同時加強對其的戰略涉入,且不必擔心損失擴張效率。列表(3)考察在子公司正向績效反饋下,集團行政管理和資本管理相互作用對子公司擴張戰略的影響。研究發現,集團資本流入在1%的水平顯著促進了公司擴張戰略,母公司對子公司的戰略干涉削弱了資本流入對擴張戰略的正向影響,即在子公司正向績效反饋下,母公司放松對子公司戰略的集權管理,讓資本在集團市場自由發揮作用效果更佳。表5研究結果表明,母公司對子公司的管理方式需要根據子公司經營狀況權變而定,相較于負向績效反饋,母公司可以放松對正向績效反饋子公司的戰略集權,以促使集團資本得到高效率地利用。同時表5的研究結果進一步驗證了在負向績效反饋下,母公司對子公司的行政管理更有價值,促進了子公司擴張戰略的實施;集團資本流入對擴張戰略的影響相較于正向績效反饋,在負向績效反饋下的影響降低,回歸結果證明假設2、假設3的研究結論比較穩健可靠。

2.擴張變革后公司績效狀況

擴張戰略并不總是有效的,古志輝(2019)[24]基于代理理論認為,公司戰略變革偏離了股東價值最大化的方向,是管理層卸責偷懶行為。逯東等(2019)[2]梳理上市公司數據發現,國有企業的并購活動并未展現出價值增值的作用。即公司某些時候的擴張戰略是低效的。根據績效反饋理論,公司擴張戰略是否有效在于其能否實現預期目標。前文研究已經陳述,公司在經營績效低于期望水平時更傾向于實施擴張戰略。本文進一步檢驗在不同績效反饋下,擴張決策對公司未來經濟效益的影響,以從變革動機—行為—效果邏輯考察公司在最優時機實施的擴張變革能否改善財務現狀。

表6匯報了績效反饋公司的擴張戰略對經濟效益影響的回歸結果。列表(1)、列表(2)的研究結果發現,在負向績效反饋下,子公司的擴張戰略顯著改善了公司績效,提高了經營能力。列表(3)、列表(4)的回歸結果發現,在正向績效反饋下,公司的擴張戰略與財務績效關系不顯著。表6研究結果僅基于公司績效角度發現,相較于正向績效反饋下公司的擴張變革行為,在負向績效反饋下公司的擴張決策對未來績效的影響更明顯,公司的最優擴張時機為經營績效低于期望水平時。研究結果證明了績效反饋理論的實踐價值,為公司擴張戰略的時機提供了理論指導。表6回歸結果同時也證明,公司績效反饋與擴張戰略可能互為反向因果關系的內生性沒有影響本文研究結論。

(四)穩健性檢驗

分組檢驗。前文以樣條函數法驗證績效反饋對公司擴張變革的影響,研究進一步根據公司績效是否達到期望目標將樣本分為兩組,分別是子公司負向績效反饋組和正向績效反饋組,然后實證分析績效反饋對公司擴張變革的差異影響,分組回歸后的研究結果支持本文研究結論。

替換變量。研究以母公司對子公司管理層(董事和高管)的人員涉入變動衡量其對子公司的行政管理,以集團資本是否流入到子公司衡量其對子公司的資本扶持,變量替換后的回歸結果支持本文研究結論,證明假設2、假設3的研究結論比較穩健。以資產回報率(ROA)衡量子公司經營績效,驗證在不同績效反饋下,子公司擴張戰略對未來績效的影響,變量替換后的回歸結果支持擴展性研究中的結論。

五、研究結論與展望

(一)研究結論

研究基于企業集團管理視角,探索子公司在負向績效反饋下,母公司對其的行政管理和資本管理兩種手段如何影響了子公司的擴張變革戰略。以2012-2018年滬深兩市A股上市公司數據為樣本,實證分析發現:第一,公司在負向績效反饋下更有動機實施擴張變革戰略,且子公司比單體公司的擴張變革動機更高;第二,在企業集團樣本中,母公司對子公司的行政管理指導了子公司的變革行為,強化了負向績效反饋對子公司擴張變革戰略的正向影響,集團資本流入促進了子公司擴張變革戰略,負向績效反饋削弱了集團資本流入對擴張變革行為的正向影響,即企業集團行政管理和資本管理兩種方式對負向績效反饋子公司擴張變革戰略的影響存在區別;第三,在負向績效反饋下,子公司的擴張變革行為改善了經營績效,正向績效反饋下的公司擴張行為與績效關系不顯著,驗證了績效反饋理論的實踐指導價值;第四,在企業集團樣本中,集團的行政管理和資本管理均促進了負向績效反饋子公司的擴張戰略,但是二者交互影響不顯著。資本流入有效促進了正向績效反饋子公司的擴張戰略,而母公司對該類子公司的行政涉入弱化了資本流入對子公司擴張戰略的正向影響。

(二)研究啟示

第一,研究基于績效反饋理論,從變革動機—行為—效果的邏輯框架為公司的擴張變革時機提供了借鑒。當經營績效未實現預期目標時,子公司可以實施擴張變革戰略,并且在這種情景下的擴張戰略改善了財務困境。當子公司績效超過預期目標時,公司的變革動機下降,也不必要付諸行動實施擴張戰略,因為這種情景下的擴張決策可能背離了公司價值增值的目標。

第二,為母公司何時利用行政管理手段干涉子公司的變革戰略提供了理論參考。當子公司經營績效實現預期目標時,母公司可以放松對子公司的戰略管理,以更好地激發子公司的經營主動性。當子公司經營績效低于預期目標時,母公司可以加強對子公司變革戰略的監督與管理,以高效指導其變革行為,降低子公司在變革過程中的經營風險,確保母子公司經營目標的戰略一致性。

第三,為如何利用集團資本發揮企業集團風險共擔的作用提供了借鑒。在正向績效反饋下,集團的資本流入可以促進子公司的擴張戰略,但是這種情景下的子公司擴張戰略與公司績效關系不明顯,對其資本流入沒有發揮資本的價值增值作用。在負向績效反饋下,集團資本流入促進了子公司的擴張戰略,并且這一戰略有效改善了公司未來績效,對其資本流入發揮了資本的風險共擔和價值增值作用。因此,集團內部資本由績效較好公司流向績效較差公司,不僅可以降低子公司的變革成本和風險,而且可以發揮資本的價值增值功能。

參考文獻:

[1] Buchner A,Espenlaub S, Khurshed A, et al. Cross-border venture capital investments: The impact of foreignness on returns[J]. Journal of International Business Studies, 2017, 49(6): 1-30.

[2] 逯東, 黃丹, 楊丹. 國有企業非實際控制人的董事會權力與并購效率[J]. 管理世界, 2019,35(6): 119-141.

[3] Cyert R M,March J G. A behavioral theory of the firm[M]. New Jersey: Prentice Hall,1963.

[4] Lin W. How do managers decide on internationalization processes? The role of organizational slack and performance feedback[J]. Journal of World Business,2014,49(3): 396-408.

[5] 文巧甜,郭蓉. 資源約束框架下業績反饋與戰略調整方向研究——基于中國上市公司的數據分析[J]. 經濟管理,2017,39(3): 90-108.

[6] Sengul M,Obloj T. Better safe than sorry: Subsidiary performance feedback and internal governance in multiunit firms[J]. Journal of Management,2017,43(8): 2526-2554.

[7] Gong Y,Zhang Y,Xia J. Do firms learn more from small or big successes and failures? A test of the outcome-based feedback learning perspective[J]. Journal of Management,2019,45(3): 1034-1056.

[8] Kim T,Rhee M. Structural and behavioral antecedents of change status,distinctiveness,and relative performance[J]. Journal of Management,2017,43(3): 716-741.

[9] 鄭麗,陳志軍,趙月皎. 子公司績效反饋、變革能力與自主決策權[J]. 外國經濟與管理,2020,42(1): 126-139.

[10]Choi J,Rhee M,Kim Y. Performance feedback and problemistic search: The moderating effects of managerial and board outsiderness[J]. Journal of Business Research,2019,102: 21-33.

[11]Achcaoucaou F,Miravitlles P,Leon-Darder F. Knowledge sharing and subsidiary R&D mandate development: A matter of dual embeddedness[J]. International Business Review,2014,23(1): 76-90.

[12]Vissa B,Greve H R,Chen W R. Business group affiliation and firm search behavior in India: Responsiveness and focus of attention[J]. Organization Science,2010,21(3): 696-712.

[13]Jia N,Shi J,Wang Y. Coinsurance within business groups: Evidence from related party transactions in an emerging market[J]. Management Science,2013,59(10): 2295-2313.

[14]韓鵬飛,胡奕明,何玉,王海峰. 企業集團運行機制研究: 掏空、救助還是風險共擔[J]. 管理世界,2018,34(5): 120-136.

[15]Zhou Y M. Supervising across borders: The case of multinational hierarchies[J]. Organization Science,2014,26(1): 277-292.

[16]Wang H,Cho C,Lin C. Related party transactions,business relatedness,and firm performance[J]. Journal of Business Research,2019,101: 411-425.

[17]Rhee L,Ocasio W,Kim T. Performance feedback in hierarchical business groups: The cross-level effects of cognitive accessibility on R&D search behavior[J]. Organization Science,2019,30(1): 51-69.

[18]Valentino A,Caroli M,Mayrhofer U. Establishment modes and network relationships of foreign subsidiaries[J]. International Business Review,2018,27(6): 1250-1258.

[19]Du Y,Deloof M,Jorissen A. The roles of subsidiary boards in multinational enterprises[J]. Journal of International Management,2015,21(3): 169-181.

[20]Beyer B,Downes J,Rapley E T. Internal capital market inefficiencies,shareholder payout,and abnormal leverage[J]. Journal of Corporate Finance,2017,43(2): 39-57.

[21]Carney M,Gedajlovic E R,Heugens P P M A R,et al. Business group affiliation,performance,context,and strategy: A meta-analysis[J]. Academy of Management Journal,2011,54(3): 437-460.

[22]蔡衛星,倪驍然,趙盼,等. 企業集團對創新產出的影響: 來自制造業上市公司的經驗證據[J]. 中國工業經濟,2019(1): 137-155.

[23]呂迪偉,藍海林,曾萍,等. 異源績效壓力對企業外部研發傾向的異質性影響——區域制度環境的調節作用[J]. 研究與發展管理,2019,31(2): 44-55.

[24]古志輝. 戰略變革能緩解代理沖突嗎?——來自A股上市公司的經驗證據[J].管理學季刊,2019,4(1): 28-54,99.

(責任編輯:趙春江)

猜你喜歡

商情(2016年40期)2016-11-28 09:39:11

中國市場(2016年40期)2016-11-28 04:23:16

科學與財富(2016年15期)2016-11-24 14:47:39

科學與財富(2016年15期)2016-11-24 14:46:52

現代經濟信息(2016年25期)2016-11-24 05:29:29

中國集體經濟(2016年27期)2016-11-19 13:33:17

財經界·學術版(2016年19期)2016-11-16 13:43:16

財會學習(2016年19期)2016-11-10 03:37:44

財會學習(2016年19期)2016-11-10 03:36:46

現代經濟信息(2016年19期)2016-10-20 16:07:43