新三板精選層首批掛牌企業質量研究

——基于創業板和科創板首批上市公司的對比

2020-12-02 07:15:16中國社會科學院研究生院金融教育中心

經濟研究參考 2020年15期

中國社會科學院研究生院金融教育中心 祝 青

2019年10月25日,新三板進行全面深化改革,各項舉措穩步實施,其中增設精選層作為新三板全面深化改革的重要一環,是本輪改革的基礎,它有助于滿足優質掛牌企業更大規模的融資,提高交易效率,帶動市場整體流動性的提高。2020年7月27日,新三板精選層(以下簡稱“精選層”)正式開板,首批32家掛牌企業上市交易。精選層開市標志著我國多層次資本市場的建設進入一個全新的階段,而首批掛牌企業質量及其后續的市場表現將會影響精選層市場未來持續健康發展。本文通過與科創板、創業板首批上市企業進行比較研究,探討精選層首批企業的整體質量。

一、市場定位及數據說明

新三板精選層和科創板、創業板作為中國的科創資本市場,共同為科技創新企業提供資本市場服務,但三大板塊定位不同,上市標準各異。

從市場定位來看,三個板塊各具特色、錯位發展。科創板面向世界科技前沿、面向經濟主戰場、面向國家重大需求,主要服務于符合國家戰略、突破關鍵核心技術、市場認可度高的科技創新企業;創業板主要服務成長型創新創業企業,支持傳統產業與新技術、新產業、新業態、新模式的深度融合;新三板的總體市場定位是服務于創新創業型中小微企業,精選層作為新三板最高層次的市場板塊,主要服務于新三板優質掛牌企業。對企業科技創新能力的要求是這三大市場板塊的共同要求,但三大市場板塊對企業科創屬性的要求又存在一定差異。總體來看,這三大市場科創屬性強弱表現依次為科創板、創業板和精選層。

從上市標準來看,就通行的市值標準而言,新三板精選層明顯低于科創板和創業板,新三板精選層市值的最低標準只有2億元,最高標準為15億元,而科創板和創業板的最低標準是10億元,最高標準是40億元和50億元。從財務指標來看,創業板第一套標準無市值要求,近兩年盈利且凈利潤累計不低于5000萬元。科創板第一套標準最低10億元市值,近兩年盈利且累計凈利潤不低于5000萬元。或者,最低市值10億元,最近一年營收1億元且盈利。而精選層要求2億元市值,要求前兩個會計年度的凈利潤平均不低于1500萬元,且ROE不低于8%。從財務指標高低排序依次為科創板、創業板和精選層。另外,三個市場的上市標準里,不同標準都考慮到了營收指標,但不一定要求企業盈利,非盈利企業都可以在這三個市場上市。最后,值得注意的是,創業板并沒有對研發投入提出具體的要求,但科創板和精選層都對企業的研發投入和研發強度提出了具體要求。科創板第二套標準提出的研發強度為15%,精選層第三套標準的研發強度是8%,第四套標準是前兩個會計年度的研發投入加起來不低于5000萬元。(1)精選層上市標準整理自《全國中小企業股份轉讓系統分層管理辦法》,科創板上市標準整理自《上海證券交易所科創板股票上市規則(2019年4月修訂)》,創業板上市標準整理自《深圳證券交易所創業板股票上市規則(2020年修訂)》。可見,科創板在研發投入和研發強度方面遠遠高于精選層和創業板。

為了評估精選層首批上市的32家企業的質量,本文選取首批上市的25家科創板企業、28家創新層企業作為對比標的,綜合比較行業特征、企業科技屬性、財務表現以及治理結果等多項數據指標進行說明。統計期間方面,精選層企業所取的報告期為2017~2019年,科創板企業所取的報告期為2016~2018年,創業板企業所取的報告期為2006~2008年。除特別標注外,文中數據均來自Wind數據庫。

二、整體分析

(一)行業分布

三個板塊對上市企業的行業屬性要求存在明顯差異,從科創板、創業板再到新三板精選層的行業包容性依次遞增。其中,科創板重點支持新一代信息技術、高端裝備、新材料、新能源、節能環保以及生物醫藥六大高新技術產業和戰略性新興產業,且對上市企業的科創屬性有明確要求;創業板在行業定位方面實行“負面清單制”,明確提出不接受采礦業、建筑業等12個行業的企業到創業板上市,同時定位高成長、高科技企業,而且還支持一些傳統產業與新經濟、新模式深度融合的企業到創業板上市;新三板精選層則對產業限制沒有提出具體要求,凡符合新三板市場定位的創新創業型中小微優質企業都可以到精選層掛牌。

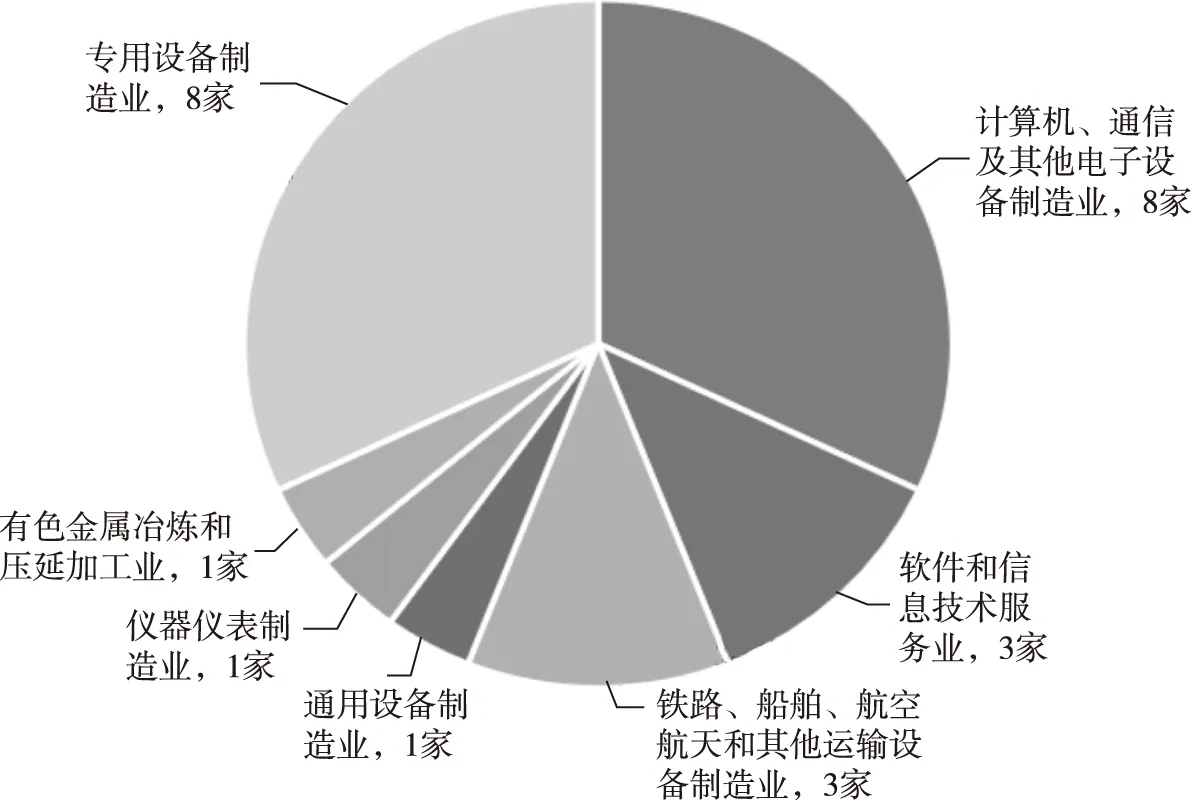

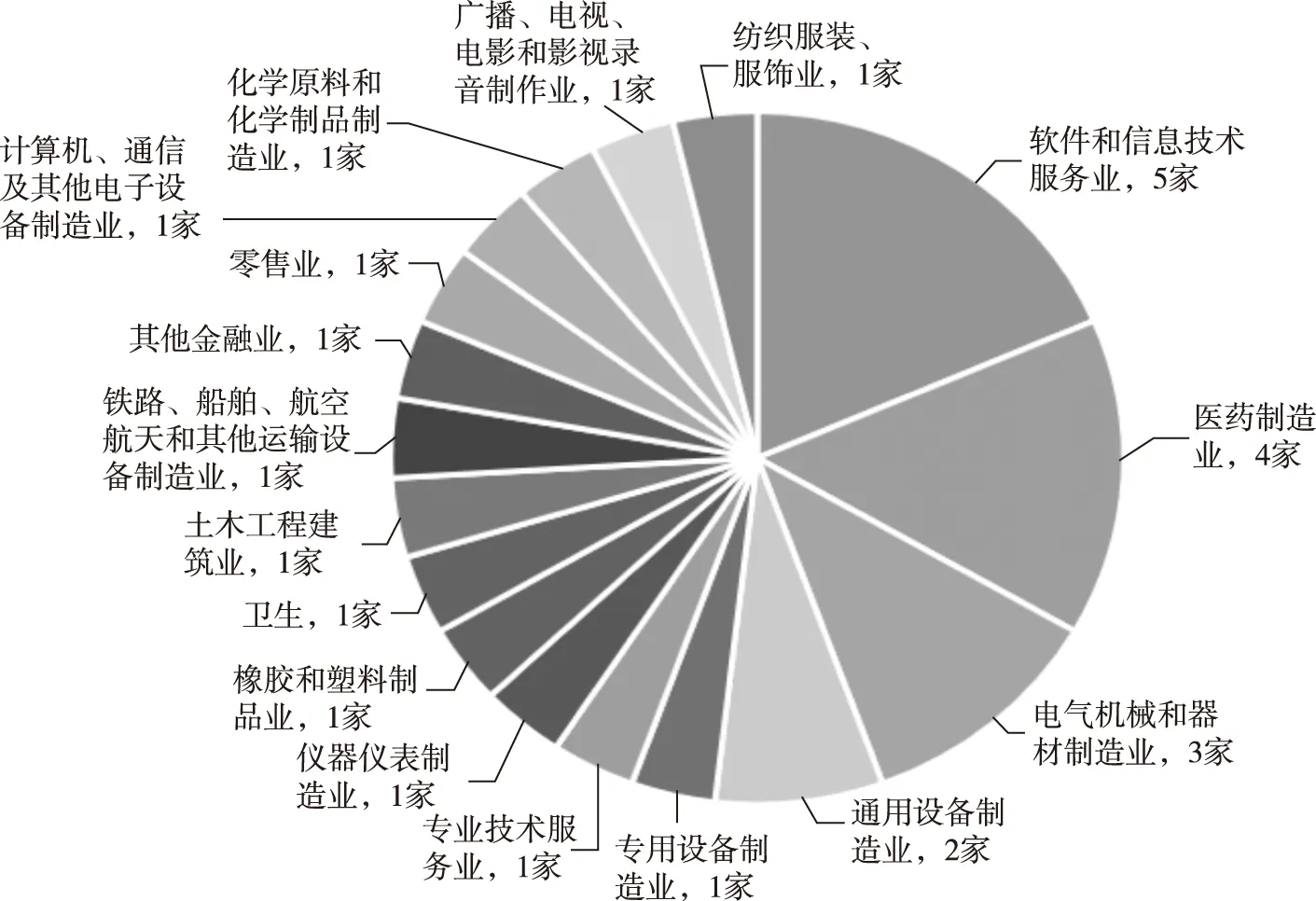

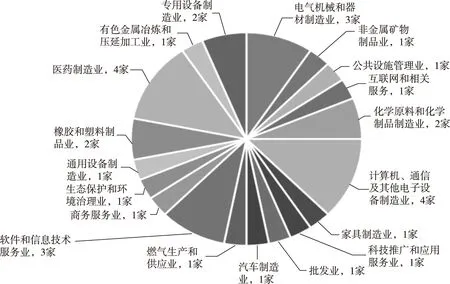

各板塊首批企業按照中國證券監督管理委員會(以下簡稱“證監會”)管理型行業二級分類情況如圖1至圖3所示。可以發現,精選層、科創板、創業板在首批上市企業的選擇上有一定的共性,計算機、通信及其他電子設備制造業與軟件和信息技術服務業屬于熱門行業。其中,精選層首批企業中,計算機、通信及其他電子設備制造業的企業最多,有4家(占比12.5%),軟件和信息技術服務業、電氣機械和器材制造業各有3家(占比均為9.38%);科創板首批企業中,計算機、通信及其他電子設備制造業有8家(占比32%);創業板首批企業中,軟件和信息技術服務業有5家(占比17.86%)。從行業包容度來看,各板塊之間行業多樣性相差較大,精選層和創業板首批企業名單中的行業包容性明顯強于科創板。可以發現,科創板首批企業集中于計算機、通信和其他電子設備制造業與軟件和信息技術服務業等高新技術行業,而精選層首批企業中不僅包括這些科技屬性較高的創新行業,還包括家具制造業、商務服務業、批發零售業、燃氣生產和供應業等傳統行業。

圖1 科創板首批25家上市企業行業二級分類情況資料來源:Wind數據庫。

圖2 創業板首批28家上市企業行業二級分類情況資料來源:Wind數據庫。

圖3 新三板精選層首批32家掛牌企業行業二級分類情況資料來源:Wind數據庫。

(二)研發能力

研發能力是企業持續發展的基礎,本文通過對比精選層、科創板和創業板首批企業的研發投入與研發專利成果來衡量整體板塊的研發能力。需要注意的是,與精選層和創業板不同,科創板重點支持擁有關鍵核心技術、科技創新能力突出、主要依靠核心技術開展生產經營的科技型企業,聚焦于“硬科技”,在企業上市之前就對其研發投入占比、產品研發的階段性成果有明確規定。2020年3月20日,中國證監會發布《科創屬性評價指引(試行)》,進一步通過量化指標明確了科創屬性企業的內涵和外延,突出了科創板的“科創內涵”。

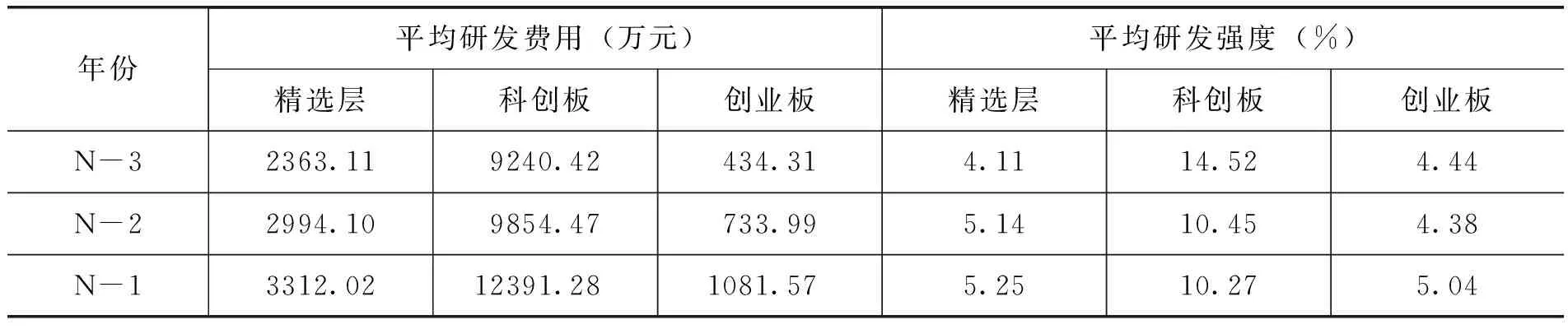

研發投入方面,精選層首批企業研發重視程度較高,整體水平處于創業板和科創板之間,具體如表1所示。從研發費用來看,精選層32家首批企業2017~2019年平均研發支出分別為2363.11萬元、2994.10萬元和3312.02萬元,年復合增速18.39%;科創板25家首批企業2016~2018年平均研發支出分別為9240.42萬元、9854.47萬元和12391.28萬元,年復合增速15.80%;創業板28家首批企業2006~2008年平均研發支出分別為434.31萬元、733.99萬元和1081.57萬元,年復合增速57.81%。可以發現,精選層研發費用顯著高于首批創業板平均水平,但也顯著低于首批科創板平均水平,研發費用增速方面不及創業板。從研發強度來看,精選層首批企業2017~2019年平均研發支出占營業收入比重分別為4.11%、5.14%和5.25%,科創板首批企業2016~2018年平均研發支出占營業收入比重分別為14.52%、10.45%和10.27%,創業板首批企業2006~2008年平均研發支出占營業收入比重分別為4.44%、4.38%和5.04%。精選層首批企業研發強度高于創業板首批企業水平,但差距不大,與科創板存在較大差距。

表1 各板塊首批企業研發投入情況

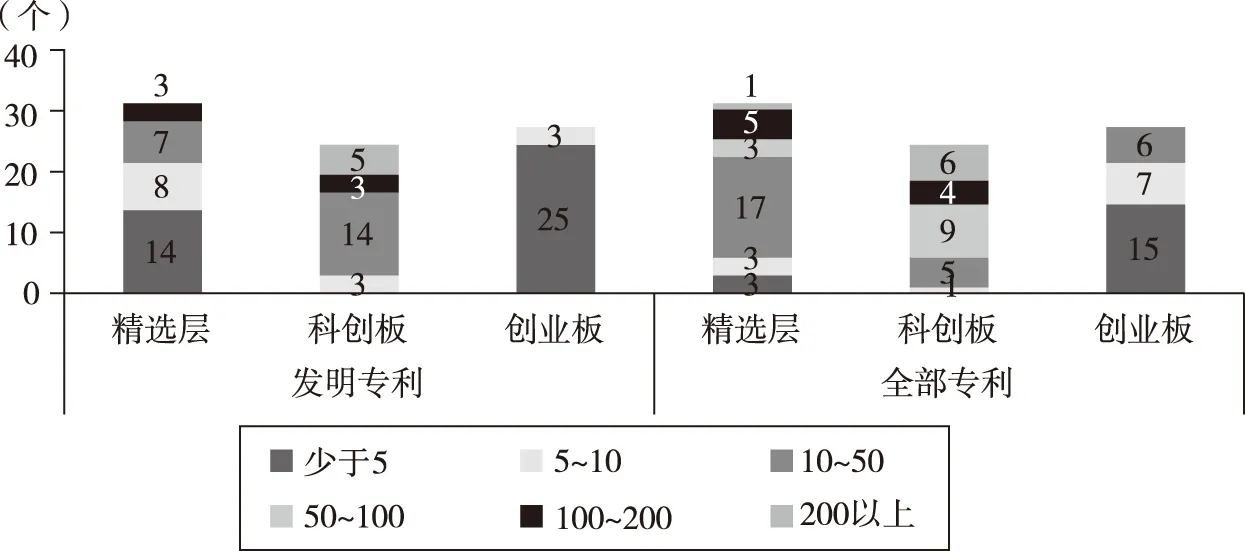

研發成果方面,精選層首批企業整體專利數量不及科創板,但高于創業板,個體間差異較大。從整體情況來看,如表2所示,精選層首批32家企業已授權的發明專利數量合計731個,平均每家企業23個,中位數為6個,總專利數量合計1755個,平均每家企業55個,中位數為38.5個。無論是發明專利還是總授權專利數量,都顯著低于科創板首批企業,高于創業板首批企業。從個體情況來看,如圖4所示,首批精選層企業發明專利數量集中在0~10個區間,總授權專利數量集中在10~50個區間,科創板企業發明專利數量集中在10~50個區間;總授權專利數量集中在50~100個區間;創業板企業發明專利數量集中在0~5個區間。總授權專利數量集中在0~5個區間。以上數據說明,除了創業板首批企業的專利數量普遍較低外,精選層和科創板的首批企業的專利數量在個體之間差異較大,并且后者科技含量高的企業占比更多。

表2 各板塊首批企業專利情況 單位:個

圖4 各板塊首批企業專利數量分布情況資料來源:根據各公司年報數據整理。

實際上,首批32家精選層企業中不乏科技含量高、技術水平強的企業。例如,根據各企業2019年年報公布的專利情況,貝特瑞擁有發明專利191項,實用新型專利57項,企業或下屬子企業主導或參與了包括7項國家863計劃項目;穎泰生物擁有發明專利106項,實用新型專利174項,企業主持和參與制定公布實施的國家和行業標準22項,其中包括5項國家標準。不過,首批精選層企業中也存在諸如凱添燃氣、建邦股份和新安潔這樣的發明專利數量不足5項、研發投入少于500萬元的企業,這說明科技屬性并非精選層上市的必要條件,相對于科創板而言,精選層不同企業的科技含量差異較大。

(三)企業體量

本文從股本規模、市值、營業收入和凈利潤四個方面來衡量企業的體量規模,各板塊的具體體量指標對比情況如表3所示。

表3 各板塊首批企業體量指標情況

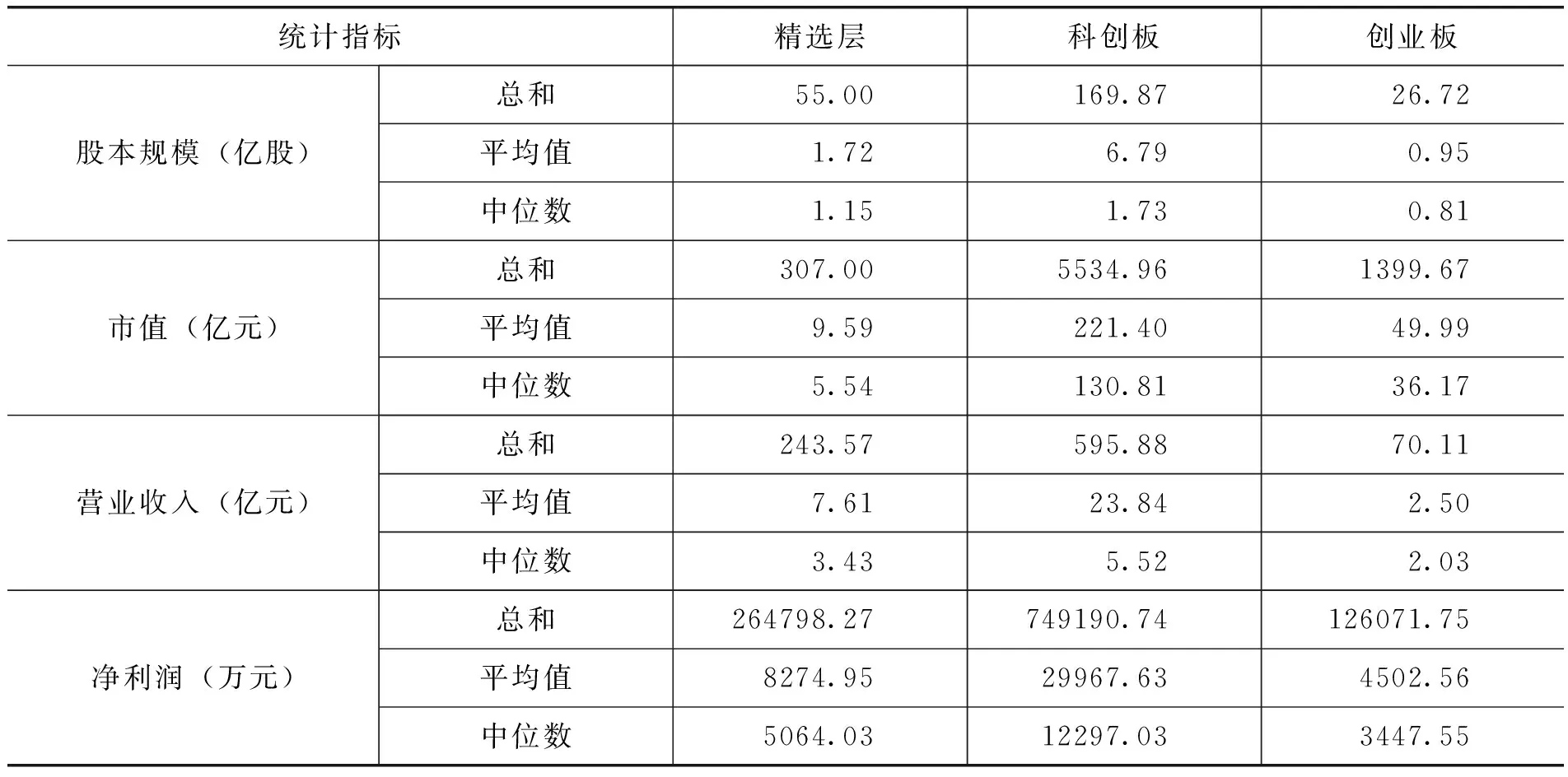

股本規模方面,精選層首批32家企業首發日總股本55.00億股,平均每家企業股本為1.72億股,中位數為1.15億股;科創板首批28家企業首發日股本均值為6.79億股,中位數為1.73億股;創業板首批25家企業首發日股本均值為0.95億股,中位數為0.81億股。可以看出,無論是均值還是中位數情況,精選層企業的股本規模水平都介于首批創業板企業和首批科創板企業首發日股本規模的整體水平之間。

市值方面,精選層首批32家企業上市首日總市值達到307.00億元,平均每家企業市值為9.59億元,中位數為5.54億元;科創板首批28家企業上市首日平均市值為221.40億元,中位數為130.81億元;創業板首批25家企業上市首日平均市值為49.99億元,中位數為36.17億元。因此,精選層企業的市值水平顯著低于首批科創板和創業板企業上市首日市值。

營收方面,精選層首批32家企業2019年營收均值為7.61億元,中位數為3.43億元;科創板首批28家企業2018年營收均值為23.84億元,中位數為5.52億元;創業板首批25家企業2008年營收均值為2.50億元,中位數為2.03億元。因此,精選層企業2019年營業收入整體水平高于首批創業板企業2008年的年營業收入整體水平,遠低于首批科創板企業2018年的年營業收入整體水平。

凈利潤方面,精選層首批32家企業2019年凈利潤均值為8274.95萬元,中位數為5064.03萬元;科創板首批28家企業2018年凈利潤均值和中位數分別為29967.63萬元和12297.03萬元;創業板首批25家企業2008年凈利潤均值和中位數分別為4502.56萬元和3447.55萬元。因此,精選層企業的凈利潤水平介于首批創業板企業和首批科創板企業上市前一年凈利潤水平之間。

綜上所述,精選層首批企業的股本規模、營收和凈利潤整體水平高于創業板首批企業,低于科創板首批企業,但整體市值表現卻遠不及創業板和科創板首批企業。因此,可以發現精選層首批企業本身體量并不小,但由于原先新三板的流動性嚴重匱乏等市場原因,企業市值規模卻與其他兩個板塊相差甚大,原有的市場定價可能與企業真實價值存在一定差距,未來的精選層企業價值有較大的提升空間。

(四)盈利能力

本文使用毛利率、凈利率和ROE指標來綜合衡量企業的盈利能力,各板塊的首批企業上市前三年毛利率、凈利率和ROE平均水平如表4所示。

表4 各板塊首批企業盈利能力情況 單位:%

毛利率方面,毛利率指標的整體水平排序為:科創板>創業板>精選層,并且精選層與科創板差距明顯。從整體情況看,精選層首批企業2017~2019年平均毛利率分別為36.70%、36.50%和36.94%;科創板首批企業2016~2018年平均毛利率分別為50.91%、50.16%和50.09%;創業板首批企業2006~2008年平均毛利率分別為40.98%、42.77%和44.31%。從分布情況看,精選層首批企業毛利率集中在30%以下,2019年毛利率在30%以下的企業為14家,占比43.75%;科創板首批企業毛利率集中在50%以上,2018年毛利率在50%以上的企業有12家,占比48%;創業板首批企業毛利率在30%以下的有6家,占比21.53%,在50%以上的有11家,占比39.29%。

凈利率方面,凈利率指標的整體水平排序為:科創板>創業板>精選層。從整體情況看,精選層首批企業2017~2019年平均凈利率分別為14.45%、14.59%和15.40%;科創板首批企業2016~2018年平均凈利率分別為15.68%、19.58%和22.67%;創業板首批企業2006~2008年平均凈利率分別為15.41%、20.15%和19.66%。此外,精選層、科創板、創業板首批企業上市前一年的凈利率中位數分別為14.27%、19.77%和15.98%。以上數據說明無論是平均值還是中位數,精選層首批企業凈利率整體表現均不及科創板和創業板首批企業。

ROE方面,ROE指標的整體水平排序為:創業板>科創板>精選層,并且精選層與創業板差距明顯。從整體情況看,精選層首批企業2017~2019年平均ROE分別為16.96%、17.14%和17.61%;科創板首批企業2016~2018年平均ROE分別為18.11%、28.52%和24.52%;創業板首批企業2006~2008年平均ROE分別為32.67%、49.26%和39.42%。從分布情況看,科創板首批企業2019年ROE大于30%的僅1家,占比3.13%;科創板首批企業2018年ROE大于30%的有9家,占比36%;創業板首批企業2018年ROE大于30%的有18家,占比64.29%。

綜合對比各個盈利指標表現的情況,可以發現精選層首批企業整體盈利能力較強,但與創業板和科創板首批企業仍存在一定差距。

(五)成長性

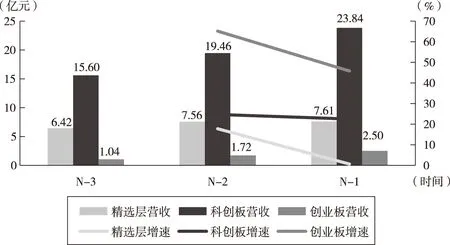

營收增速如圖5所示,2017~2019年精選層32家首批企業營收均值分別為6.42億元、7.56億元和7.61億元,年復合增速為8.88%,2019年同比增速僅為0.66%;科創板25家首批企業上市前三年營收均值分別為15.60億元、19.46億元和23.84億元,年復合增速為23.60%,2019年同比增速為22.50%;創業板28家首批企業上市前三年營收均值分別為1.04億元、1.72億元和2.50億元,年復合增速為55.17%,2019年同比增速為45.80%。以上數據說明,就營收均值的年復合增速和同比增速情況來看,精選層首批企業的營收成長水平不及科創板和創業板首批企業,并且呈現增速下降的趨勢。

圖5 各板塊首批企業營收規模及增速情況 資料來源:Wind數據庫。

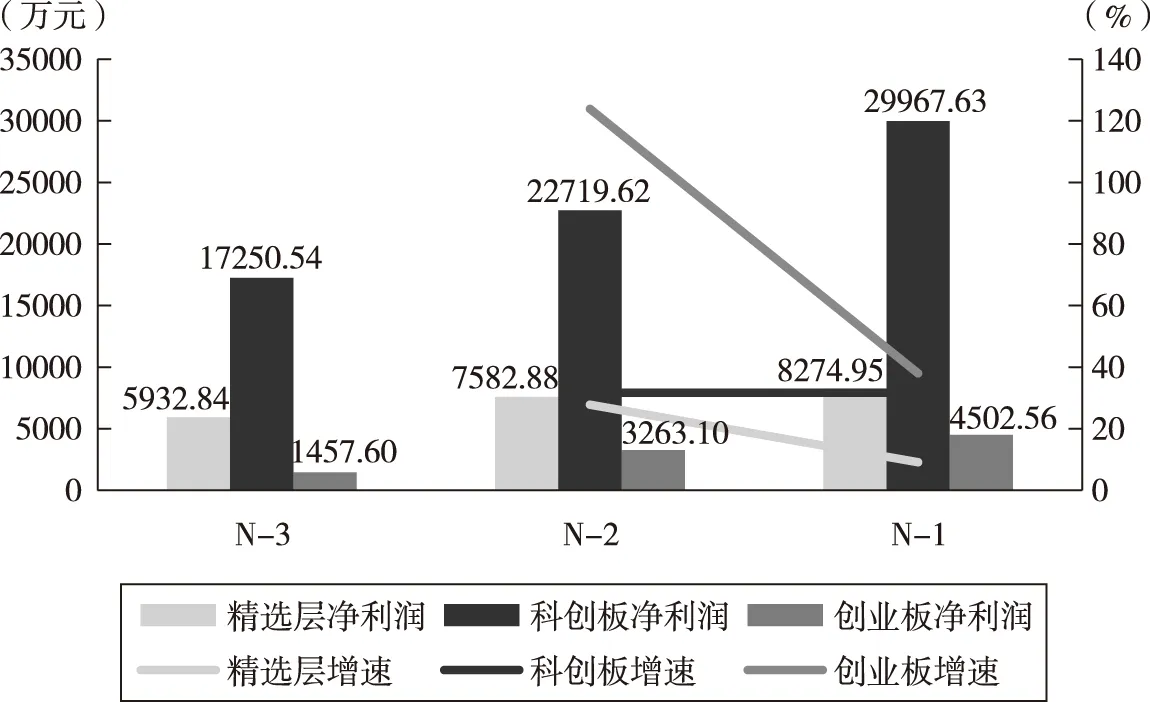

凈利潤增速如圖6所示,2017~2019年精選層32家首批企業平均凈利潤分別為5932.84萬元、7582.88萬元和8274.95萬元,年復合增速達到18.10%,2019年同比增速僅為0.66%;科創板25家首批企業上市前三年平均凈利潤分別為17250.54萬元、22719.62萬元和29967.63萬元,年復合增速為23.60%,2019年同比增速為22.50%;創業板28家首批企業上市前三年平均凈利潤分別為1457.60萬元、3263.10萬元和4502.56萬元,年復合增速為55.17%,2019年同比增速為45.80%。以上數據說明,就凈利潤均值的年復合增速和同比增速情況來看,精選層首批企業的凈利潤成長水平不及科創板和創業板首批企業,并且呈現增速下降的趨勢。

圖6 各板塊首批企業凈利潤規模及增速情況 資料來源:Wind數據庫。

綜合比較各板塊首批企業整體的平均營收和凈利潤增速指標表現,可以發現盡管創業板首批企業在上市前三年的增速下降幅度較大,但仍然高于科創板和精選層企業,成長性排名為:創業板>科創板>精選層。

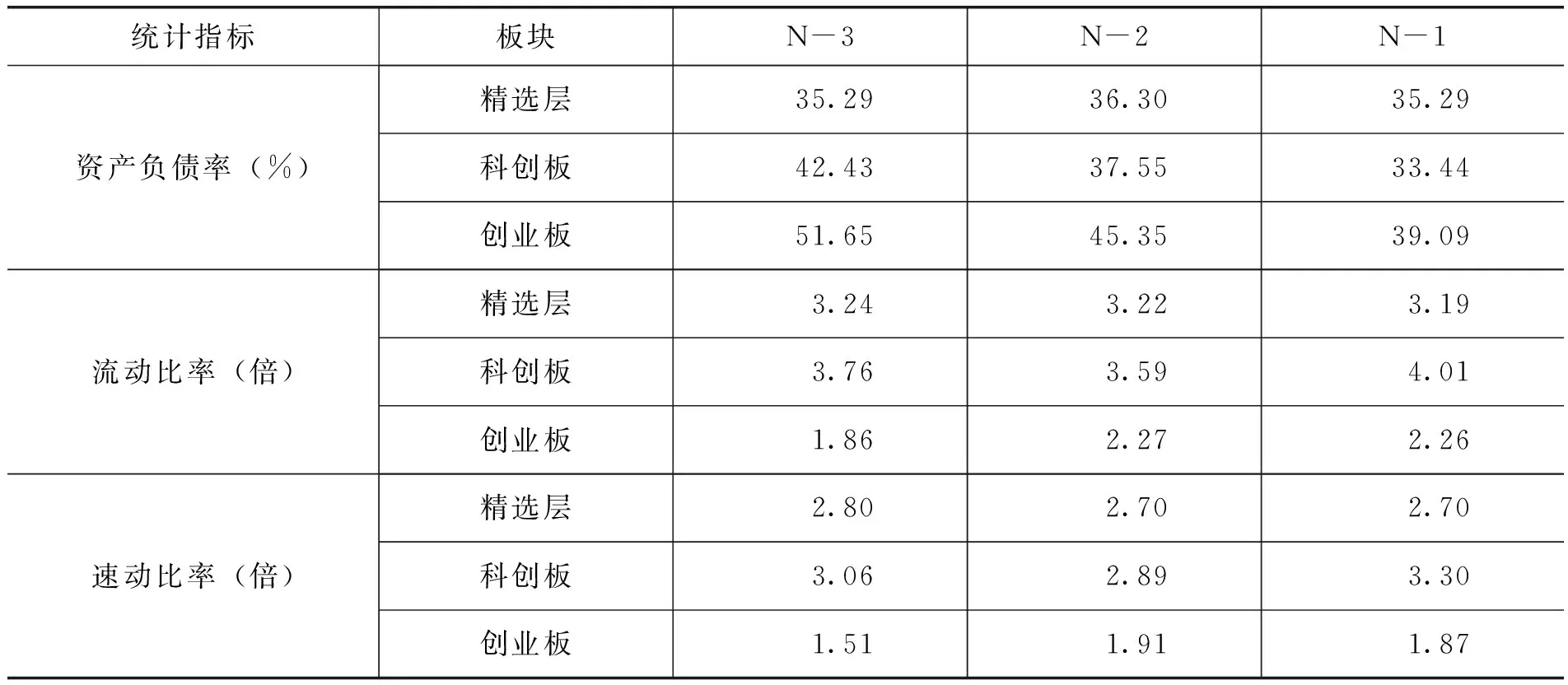

(六)償債能力

本文使用資產負債率指標來衡量企業的長期償債能力,使用流動比率和速動比率來衡量企業的短期償債能力,各板塊的首批企業上市前三年資產負債率、流動比率和速動比率平均水平如表5所示。

表5 各板塊首批企業償債能力情況

資產負債率方面,精選層首批企業2017~2019年平均資產負債率分別為35.29%、36.3%和35.29%;科創板首批企業2016~2018年平均資產負債率分別為42.43%、37.55%和33.44%;創業板首批企業2006~2008年平均資產負債率分別為51.65%、45.35%和39.09%。可以發現,與科創板和創業板首批企業資產負債率逐年下降不同,精選層首批企業的資產負債率在上市前三年整體穩定在36%左右的水平,說明精選層首批企業整體資本結構較健康且保持穩定。從分布情況來看,精選層首批企業2019年資產負債率在50%以上的企業為7家,占比21.88%;科創板首批企業2018年資產負債率在50%以上的企業有7家,占比28%,1家企業資產負債率超過70%;創業板首批企業2008年資產負債率在50%以上的企業有5家,占比17.86%。以上數據說明精選層首批企業中大部分經營較為穩健,資本結構略趨于保守。

流動比率方面,精選層首批企業2017~2019年平均流動比率分別為3.24倍、3.22倍和3.19倍;科創板首批企業2016~2018年平均流動比率分別為3.76倍、3.59倍和4.01倍;創業板首批企業2006~2008年平均流動比率分別為1.86倍、2.27倍和2.26倍。此外,精選層、科創板、創業板首批企業上市前一年的流動比率中位數分別為2.37倍、2.70倍和1.77倍。以上數據說明,無論是平均值還是中位數,精選層首批企業流動比率整體水平高于創業板首批企業,但不及科創板首批企業,流動比率指標的整體水平排序為:科創板>精選層>創業板。

速動比率方面,精選層首批企業2017~2019年平均速動比率分別為2.8倍、2.7倍和2.7倍;科創板首批企業2016~2018年平均速動比率分別為3.06倍、2.89倍和3.3倍;創業板首批企業2006~2008年平均速動比率分別為1.51倍、1.91倍和1.87倍。此外,精選層、科創板、創業板首批企業上市前一年的速動比率中位數分別為2.11倍、2.08倍和1.33倍。因此,首批精選層企業速動比率整體水平略低于科創板首批企業,但兩者都顯著高于創業板首批企業。

綜合對比各個指標的表現情況,可以發現精選層首批企業整體資產結構較為健康,長期償債能力穩定,短期償債能力雖不及科創板,但高于創業板,整體償債風險不大。

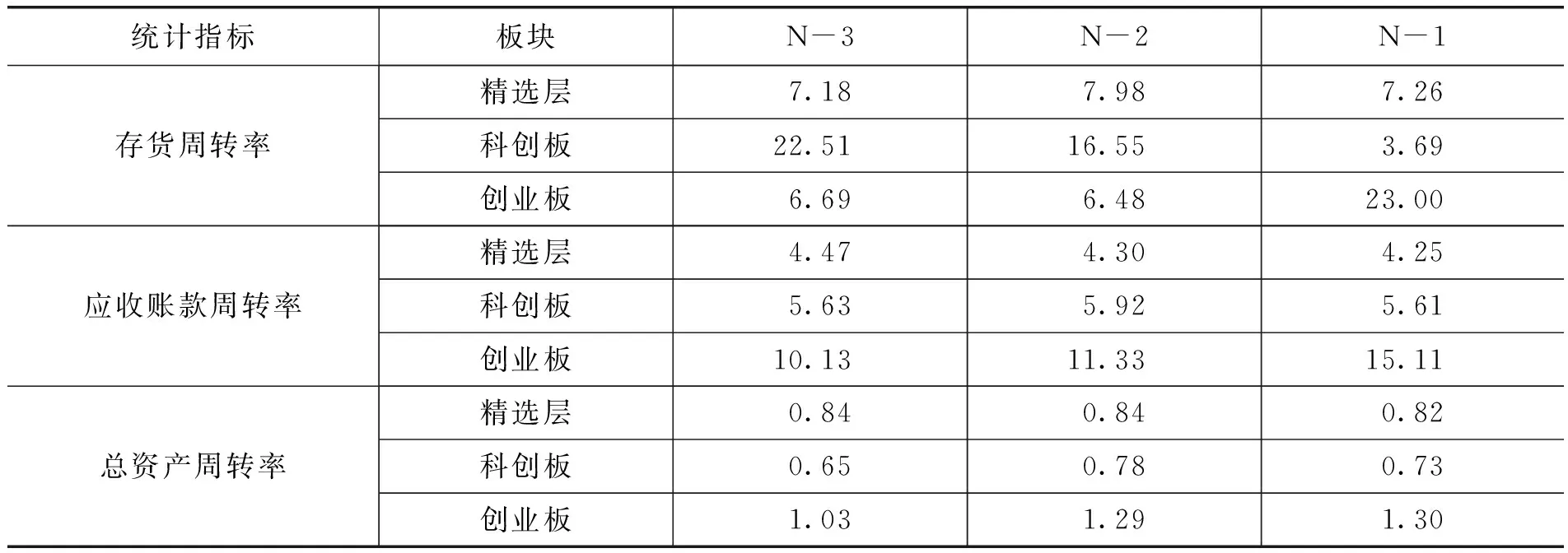

(七)營運能力

本文使用存貨周轉率、應收賬款周轉率和總資產周轉率三個指標來衡量企業的營運能力,各板塊的首批企業上市前三年存貨周轉率、應收賬款周轉率和總資產周轉率平均水平如表6所示。

表6 各板塊首批企業營運能力情況 單位:次

存貨周轉率方面,精選層首批企業2017~2019年平均存貨周轉率分別為7.18次、7.98次和7.26次;科創板首批企業2016~2018年平均存貨周轉率分別為22.51次、16.55次和3.69次;創業板首批企業2006~2008年平均存貨周轉率分別為6.69次、6.48次和23.00次。相較于其他兩個市場,精選層首批企業存貨周轉率表現較平穩,整體更低。此外,精選層、科創板、創業板首批企業上市前一年的流動比率中位數分別為3.97次、3.69次和3.72次,同比上漲的企業分別有14家(占43.75%)、15家(占60%)和11家(占39.29%)。

應收賬款周轉率方面,精選層首批企業2017~2019年平均應收賬款周轉率分別為4.47次、4.30次和4.25次;科創板首批企業2016~2018年平均應收賬款周轉率分別為5.63次、5.92次和5.61次;創業板首批企業2006~2008年平均應收賬款周轉率分別為10.13次、11.33次和15.11次。此外,精選層、科創板、創業板首批企業上市前一年的應收賬款周轉率中位數分別為3.22次、0.66次和5.64次,同比上漲的企業分別有15家(占46.88%)、10家(占40%)和11家(占39.29%)。

資產周轉率方面,精選層首批企業2017~2019年平均資產周轉率分別為0.84次、0.84次和0.82次;科創板首批企業2016~2018年平均資產周轉率分別為0.65次、0.78次和0.73次;創業板首批企業2006~2008年平均資產周轉率分別為1.03次、1.29次和1.30次。此外,精選層、科創板、創業板首批企業上市前一年的資產周轉率中位數分別為0.75次、0.73次和1.30次,同比上漲的企業分別有11家(占34.38%)、11家(占44%)和13家(占46.43%)。

綜合對比各個指標的表現情況,可以發現無論是整體營運能力還是指標變化,創業板首批企業的表現都顯著高于精選層和科創板首批企業,而精選層首批企業的總資產周轉率水平高于科創板,應收賬款周轉率不及科創板,但應收賬款周轉率和存貨周轉率指標好轉的企業占比高于后者。

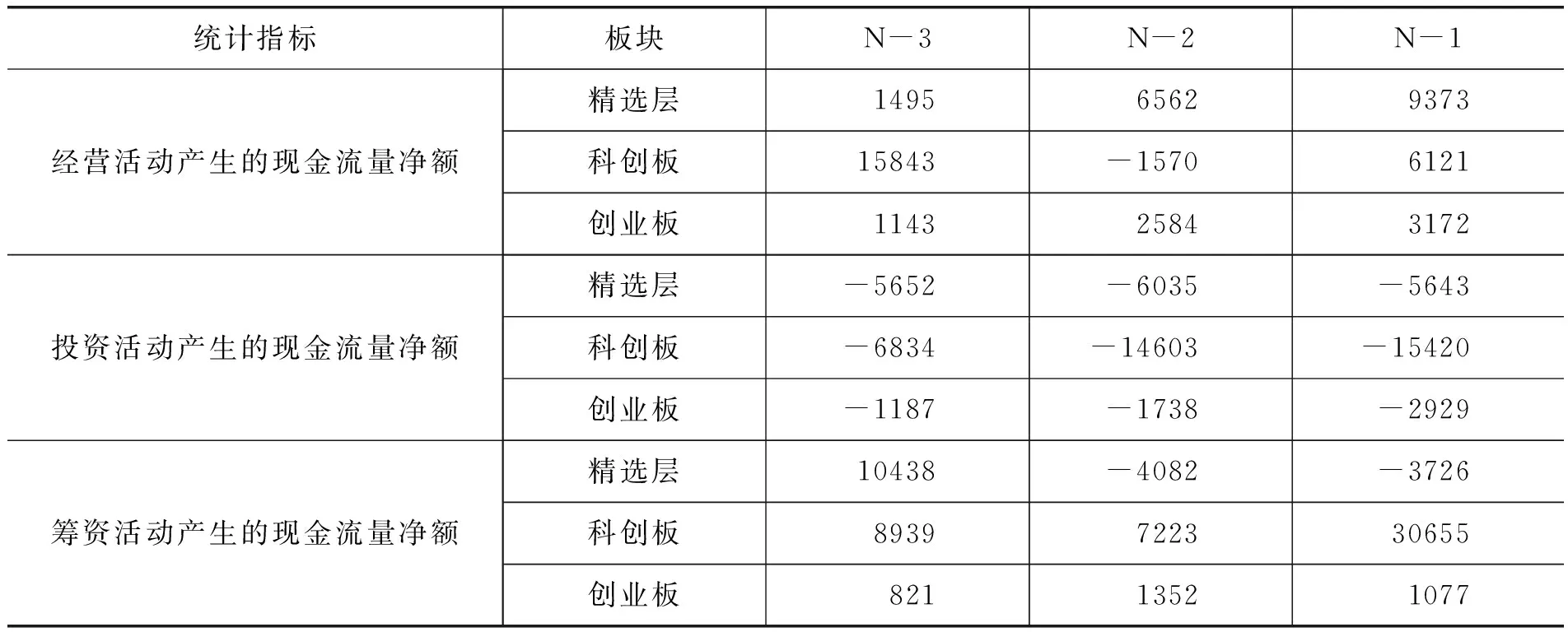

(八)現金流情況

各板塊的首批企業上市前三年的現金流量平均水平如表7所示。

表7 各板塊首批企業專利情況現金流量平均水平 單位:萬元

經營活動方面,精選層首批企業2017~2019年經營活動產生的現金流量凈額平均值分別為1495萬元、6562萬元和9373萬元,都為正數并且逐年上漲,相較于科創板和創業板首批企業整體表現更加突出。此外,2019年表現為經營性現金凈流入的精選層企業共計26家,占比81.25%;2018年表現為經營性現金凈流入的科創板首批企業共計21家,占比84%;2008年表現為經營性現金凈流入的創業板企業共計23家,占比82.14%,三者相差不大。

投資活動方面,精選層首批企業2017~2019年投資活動產生的現金流量凈額平均值分別為-5652萬元、-6035萬元和-5643萬元,三個板塊首批企業都整體表現為投資活動現金凈流出,其中精選層首批企業整體投資規模大于創業板,但不及科創板。此外,2019年表現為投資活動現金凈流入的精選層企業共計5家,占比15.63%;2018年表現為投資活動現金凈流入的科創板首批企業共計3家,占比12%;2008年表現為投資活動現金凈流入的創業板企業共計1家,占比3.57%。以上數據說明,三個板塊的首批企業在上市前整體尚處于對外投資支出的狀態,并且投資凈流出規模表現為精選層大于創業板,但不及科創板。

籌資活動方面,精選層首批企業2017~2019年籌資活動產生的現金流量凈額平均值分別為10438萬元、-4082萬元和-3726萬元,而科創板和創業板首批企業整體上市前三年的籌資活動均表現為現金凈流入。此外,2019年表現為籌資活動現金凈流入的精選層企業共計15家,占比46.88%;2018年表現為籌資活動現金凈流入的科創板首批企業共計15家,占比60%;2008年表現為籌資活動現金凈流入的創業板企業共計18家,占比64.29%。以上數據說明,從籌資能力的整體表現來看,精選層首批企業整體表現不及科創板和創業板首批企業。

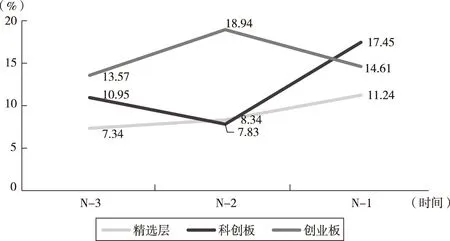

本文使用經營性現金凈流量/營業收入指標衡量企業的現金流能力,各板塊表現如圖7所示。精選層首批企業2017~2019年平均經營性現金凈流量/營業收入分別為7.34%、10.95%和13.57%;科創板首批企業2016~2018年平均經營性現金凈流量/營業收入分別為8.34%、7.83%和18.94%;創業板首批企業2006~2008年平均經營性現金凈流量/營業收入分別為11.24%、17.45%和14.61%。此外,精選層、科創板、創業板首批企業上市前一年的經營性現金凈流量/營業收入中位數分別為14.19%、17.71%和13.42%,同比上漲的企業分別有17家(占53.13%)、19家(占76%)和9家(占32.14%)。可以發現,雖然精選層首批企業的現金流能力整體不及科創板和創業板,但呈逐年穩步上漲的趨勢,差距正在逐漸縮小。

圖7 各板塊首批企業經營性現金流量/營收情況 資料來源:Wind數據庫。

(九)市場估值

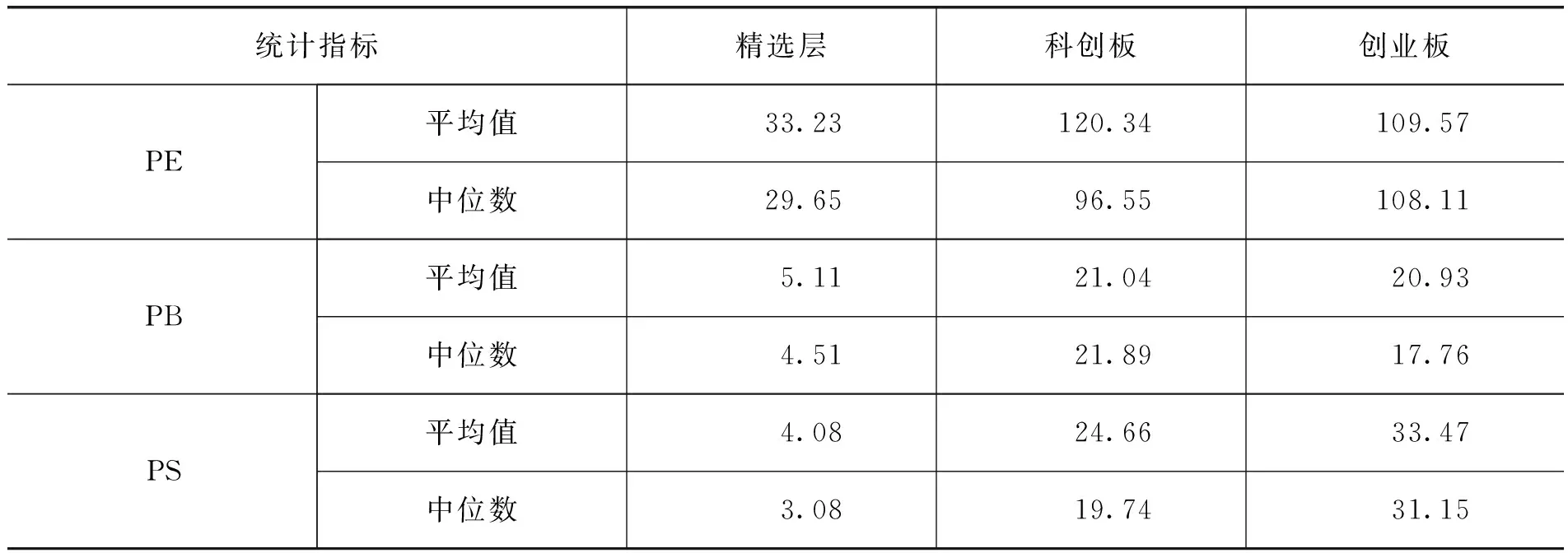

本文使用市盈率(PE)、市凈率(PB)和市銷率(PS)三個指標來衡量企業的市場估值情況,各板塊的具體估值指標對比情況整理如表8所示。

表8 各板塊首批企業市場估值情況 單位:倍

市盈率方面,精選層首批32家企業上市首日PE平均值為33.23倍,中位數為29.65;科創板首批25家企業上市首日PE平均值為120.34倍,中位數為96.55;創業板首批28家企業上市首日PE平均值為109.57倍,中位數為108.11。可以發現,無論是平均值還是中位數,精選層首批企業的PE值都明顯低于科創板和創業板企業。

市凈率方面,精選層首批32家企業上市首日PB平均值為5.11倍,中位數為4.51;科創板首批25家企業上市首日PB平均值為21.04倍,中位數為21.89;創業板首批28家企業上市首日PB平均值為20.93倍,中位數為17.76。無論是平均值還是中位數,精選層首批企業的PB值都明顯低于科創板和創業板企業。

市銷率方面,精選層首批32家企業上市首日PS平均值為4.08倍,中位數為3.08;科創板首批25家企業上市首日PS平均值為24.66倍,中位數為19.74;創業板首批28家企業上市首日PS平均值為33.47倍,中位數為31.15。無論是平均值還是中位數,精選層首批企業的PS值都明顯低于科創板和創業板企業。

綜上所述,精選層首批企業的整體估值水平與科創板和創業板存在較大差距,既有企業微觀方面的原因,也有中觀行業的原因,還有宏觀市場方面的因素,主要原因包括三個方面。一是就其整體科創屬性而言,精選層由于行業較大的包容性,科創屬性明顯低于科創板和創業板,其研發投入和研發強度顯著弱于科創板。精選層更大的行業包容性可能是影響精選層市場估值的主要原因。二是由于科創板和創業板處于交易所市場,投資者需要強勁,證券供不應求,致使市場價值高估。精選層由于高投資者門檻,投資者規模較小,證券有效需求不足,市場供過于求,市場價值普遍被低估。三是就經營績效而言,不管是毛利率、凈利率,或是ROE等影響市場價值的關鍵指標來看,精選層掛牌公司都明顯低于科創板和創業板。

(十)融資情況

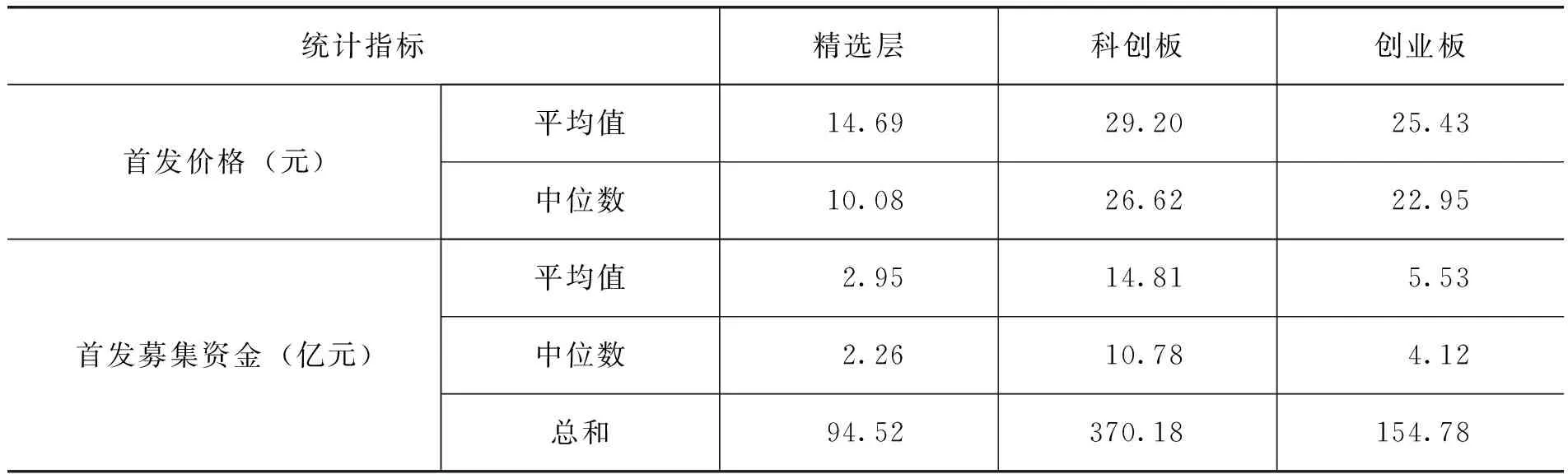

截至2020年7月17日,獲得證監會核準公開發行的32家新三板掛牌公司順利完成了公開發行。其中,29家企業選擇以詢價方式確定發行價格,3家企業選擇直接定價,具體公開發行情況如表9所示。

表9 各板塊首批企業公開發行情況

從首發價格來看,精選層首批32家企業發行價格區間為4.70~48.47元,平均值為14.69元,中位數為10.08元;科創板首批25家企業發行價格平均值為29.20元,中位數為26.62元;創業板首批28家企業發行價格平均值為25.43元,中位數為22.95元。無論是平均值還是中位數,精選層首批企業的發行價格整體水平均顯著低于科創板和創業板。此外,比較精選層企業公開發行價格和申報精選層停牌前的股價,可以發現大部分精選層企業選擇了折價發行。具體地,32家精選層首批企業中共有27家企業的公開發行價低于停牌前股價,占比達到84.38%,大多數企業的發行前停牌價打了七折。

從首發募集資金來看,32家精選層企業首發籌集資金共計94.52億元,平均每家企業融資2.95億元,中位數為2.26億元;科創板首批企業首發募集資金的平均值為14.81億元,中位數為10.78億元;創業板首批企業首發募集資金的平均值為5.53億元,中位數為4.12億元。可以發現,三個市場首批企業的首發融資規模排序為:科創板>創業板>精選層,并且精選層與科創板差距較大。

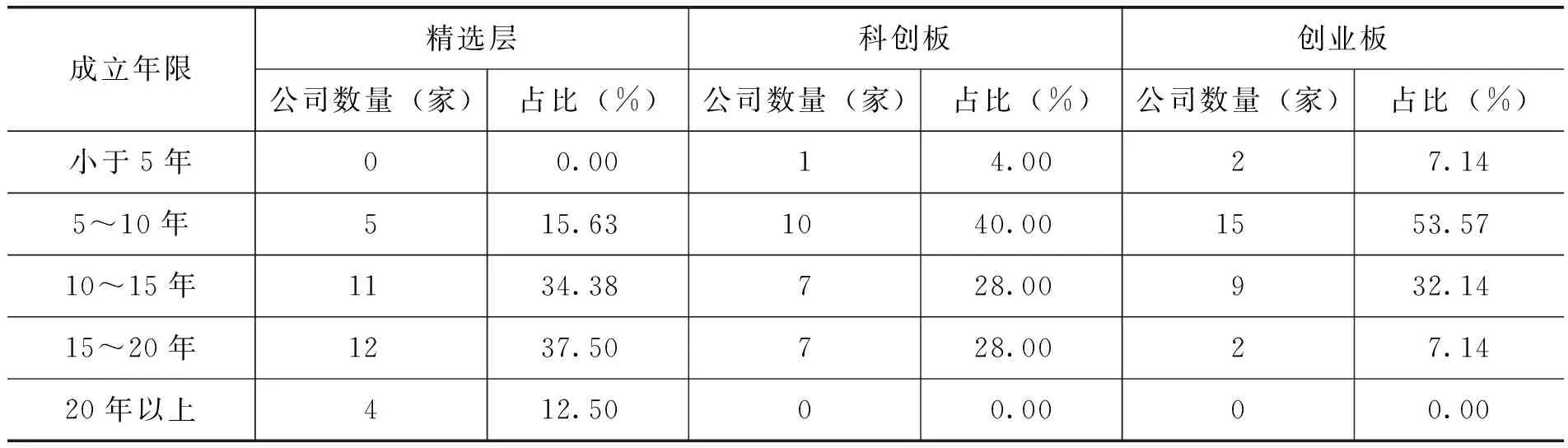

(十一)成立年限

企業成熟度方面,各板塊首批企業的成立年限情況如表10所示。從整體來看,精選層首批32家企業從成立到首發上市的平均時長為15.79年,而科創板首批企業為11.74年,創業板首批企業為9.52年。從分布情況來看,精選層首批企業成立年限都在5年以上,大部分企業成立時間在10~20年,占比71.88%,有4家企業成立時間在20年以上;科創板首批企業中有1家成立時間小于5年,成立時間在5~10年的企業最多,占比40%;創業板首批企業中有2家成立時間小于5年,大部分企業成立時間在5~15年,占比85.71%。對比發現,相對于科創板和創業板首批企業,精選層首批企業成立年限更長,一定程度上可以說明入選精選層的企業已經經過了較長時間的發展,成熟度較高。

表10 各板塊首批企業成立年限情況

(十二)公司治理結構

股權集中度方面,各板塊首批企業公開發行前股權集中度情況如表11所示。精選層32家企業第一大股東持股比例平均為43.97%,科創板25家首批企業和創業板28家首批企業分別為40.07%和40.46%;精選層32家企業前十大股東持股比例平均為84.90%,而科創板首批企業和創業板首批企業分別為71.21%和68.90%。從第一大股東持股比例看,精選層、科創板和創業板首批企業差異不大,基本上都集中在50%以下區間。從前十大股東持股比例看,精選層首批企業集中分布在70%~100%區間,共計27家,占比84.38%;科創板和創業板首批企業則集中分布在50%~90%區間,分別有24家和27家,占比96%和96.43%。綜上所述,精選層首批企業的股權集中度整體略高于科創板和創業板,但仍處在合理區間內。

表11 各板塊首批企業股權集中度情況 單位:家

管理層治理方面,董事會和總經理兩職合一的情形在首批科創板和精選層企業中比較普遍。截至公開發行前,精選層首批32家企業中,兩職合一的企業共計15家,占比46.88%;科創板首批28家企業中,兩職合一的企業共計18家,占比64.28%;創業板首批28家企業中,兩職合一的企業共計8家,占比28.57%。此外,獨立董事的設立同樣是管理層治理的重要因素。精選層首批企業中獨立董事人數為2人和3人的企業各有16家,各占一半;科創板大部分獨立董事人數為3人,共計21家,占比84%,剩下4家企業獨立董事人數為4人;創業板獨立董事人數為3人的有21家(占比75%),4人的有4家(占比14.29%),剩下3家分別有獨立董事1人、2人和5人。相較于科創板和創業板,精選層首批企業整體獨立董事人數相對更少。

控制人屬性方面,精選層首批企業中,自然人控制的企業有26家(占比81.25%),國務院及地方國資委控制的有4家,無實際控制人的有2家;科創板首批企業中,自然人控制的企業有17家(占比68%),國務院及地方國資委控制的有2家,無實際控制人的有6家;創業板首批企業中,自然人控制的企業有25家(占比89.29%),國務院及地方國資委控制的有2家,無實際控制人的有1家。對比來看,精選層首批企業控制人屬性分布與科創板和創業板相差不大。

三、結論

通過分析對比精選層、科創板和創業板相關指標表現,本文從多個方面描述精選層首批上市的32家企業的特征,以此說明精選層的整體質量。具體包括:行業方面,精選層首批企業行業包容度高,創新性企業居多,但不乏傳統企業;研發能力方面,精選層首批企業研發能力整體不及科創板,在企業個體呈現多樣性的特征;體量方面,精選層股本、營收和凈利潤規模在科創板和創業板之間,但市值規模明顯低于兩個板塊;盈利能力和企業成長性方面,精選層首批企業整體表現與創業板和科創板仍存在較大差距;償債能力方面,精選層首批企業整體資產結構較為健康,長期償債能力穩定,短期償債能力高于創業板,但不及科創板;營運能力方面,精選層首批企業不及創業板;現金流量方面,精選層首批企業現金流狀況良好;市場估值方面,精選層首批企業整體估值水平與科創板和創業板仍然存在較大差距;融資情況方面,精選層首批企業公開發行大都采用折價發行的方式,首發價格和募集資金整體水平均顯著低于科創板和創業板;企業成立年限方面,精選層首批企業相比科創板和創業板企業的成立年限更長,成熟度較高;治理結構方面,精選層首批企業股權集中度較高,企業管理層治理和控制人屬性方面與其他板塊相差不大。

為突出我國資本市場的多層次性,精選層企業的整體上市門檻明顯低于科創板和創業板。從各項指標的對比來看,首批精選層掛牌的32家企業都屬于新三板市場中的表現優異者,雖然整體規模、科創屬性、盈利屬性等方面與科創板和創業板還存在一定差距,但企業治理水平與其他板塊相差不大,市場的整體估值顯著低于其他板塊。隨著精選層正式開市交易,精選層有望改善新三板市場的定價功能、融資功能和交易功能,提高整體市場流動性,滿足更多新三板優質掛牌企業的融資和流動性需求。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24