基于結構分解的中國碳排放驅動因素研究

2020-12-04 08:20:46馬浩

呂梁學院學報 2020年6期

馬 浩

(晉中學院 經濟管理系,山西 晉中 030619)

關于碳排放驅動因素的研究主要是運用指數分解法(IDA)和結構分解法(SDA)兩種方法來探討能源強度、經濟發展水平、產業結構和技術進步等因素對碳排放的影響因素。權麗[1]、史紅亮等[2]應用IDA中的Laspeyres指數分解方法對碳排放進行分解。但IDA中應用最為廣泛的是對數平均Divisia 指數分解法(LMDI),楊武等[3]在區域層面上應用了該方法對武漢市的能源消費碳排放也采用了LMDI分解,徐國泉[4]、朱勤等[5]則從國家這一宏觀層面用該方法對我國的碳排放進行了分解分析。雖然IDA可以充分利用每一年的數據,并且使用起來更為簡便、操作難度更低,但卻無法對不同產業之間的聯系進行描述。而SDA的實現需要借助投入產出表,在分析的過程中從不同行業的角度探討,同時也可以根據研究的需要將不同的產業部門進行合并,有針對性地進行論述。Leontief.W等[6]最早利用SDA方法對美國空氣污染排放的變動進行解析研究。查建平等[7]在對我國的旅游業的碳排放的因素分解中借助SDA分解法對旅游業的碳排放進行了分解,得出旅游業的直接碳排放占比較低,其所引致的碳排放間接來源于其他部門。綜上,SDA方法借助投入產出表將不同時期二氧化碳排放量的變化分解為能源結構效應、能源強度效應、產業結構變動效應,最終需求效應等因素,來測算這些因素對碳排放的貢獻程度。一般認為能源強度效應是主要起抑制作用,產業結構效應和最終需求效應是主要的拉升因素。因為能源結構效應的影響相對不顯著,所以本文在進行分解的時候選擇了能源強度效應和產業結構效應,同時將最終需求效應分解最終需求結構效應和最終需求總量效應。此外,還采用了影響力系數和感應度系數來分析和比較經濟中各行業的重要地位以及其與國民經濟總體之間的相互影響。

一、IO-SDA模型構建

(一)IO-SDA分解模型的構建

本文參考以往學者的研究,把二氧化碳的排放量分解為四項驅動因素的乘積,建立如下的IO-SDA模型[8]:

≈F(Tt-T0)LUsUv+FT(Lt-L0)UsUv+

FΔTLUsUv+FTΔLUsUv+FTLΔUsUv+

FTLUsΔUv+ΔCrsd

也就是說,碳排放的差值最終分解成了能源強度效應、技術進步效應(即里昂惕夫逆矩陣效應)、最終需求結構效應和最終需求總量效應,因為碳排放系數是固定的,其效應為0。

SDA分解方法通常面對如何處理結構分解余項的問題,結構分解余項ΔCrsd即多重因素效應對碳排放變化產生的交互作用。碳排放變化量ΔC的一階泰勒展開式為:

其中i為所基于的時期,這里對權重時期的選擇具有隨意性,而兩極分解算法解決了以上權重時期選擇隨意性問題。分解結果為:

(二)數據準備及處理

本文投入產出表的數據為2007年、2012年和2017年,因為投入產出表中的數據都是以當年價計算的,為保證價格的可比性,將2012年和2017年數據換算成以2007年為不變價格的數據。為與《中國能源統計年鑒》中分行業終端能源消費中的行業保持一致,把42部門的2007年、2012年和149部門的2017年的投入產出表合并為26部門的投入產出表。碳排放系數采取0.68噸碳/噸標準煤計算。

二、分解結果分析

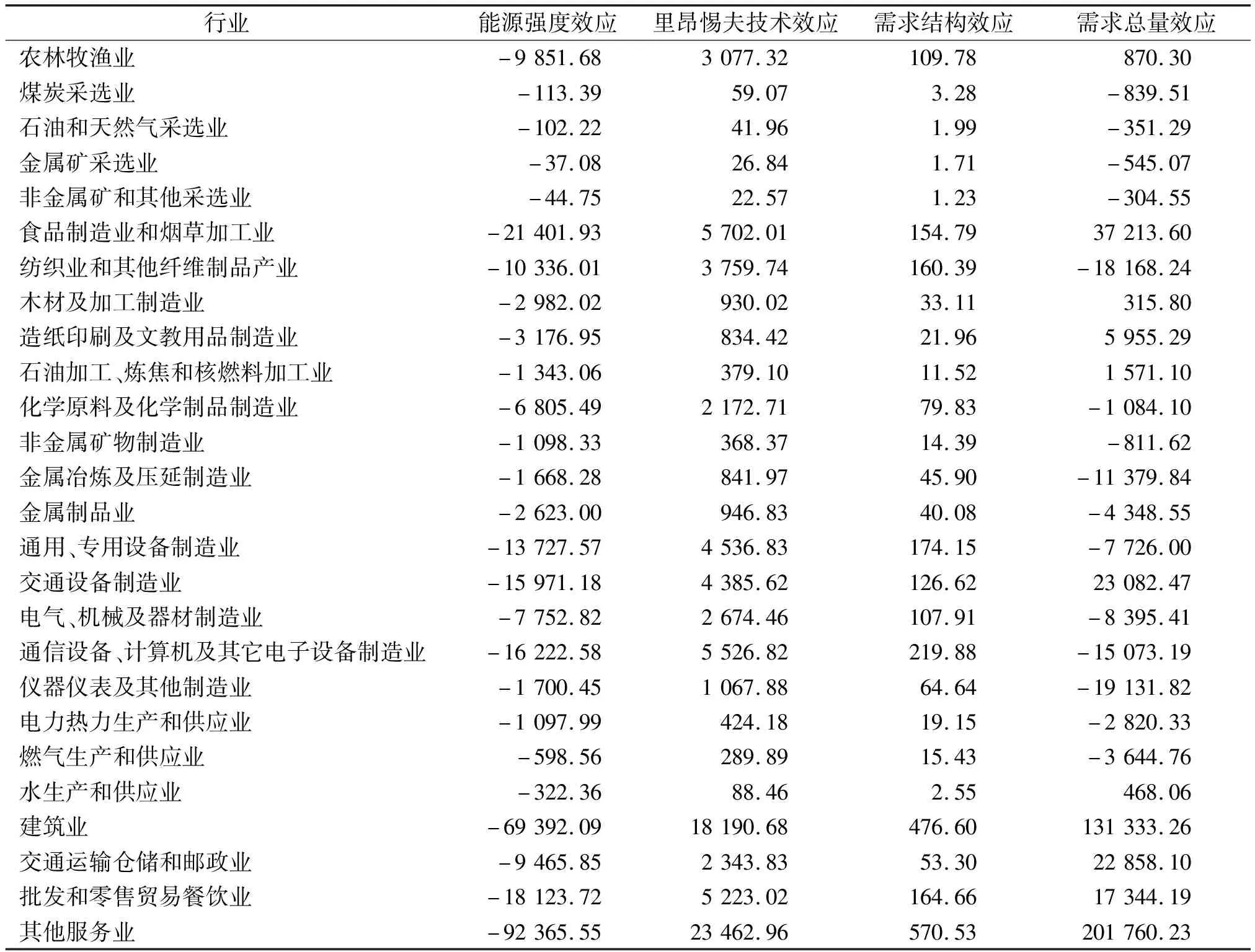

從貢獻率來看,能源強度效應表現出顯著的負效應,里昂惕夫技術效應和最終需求總量效應是碳排放增加的主要因素,最終需求的結構效應影響比較小。2007年到2012年能源強度是減少二氧化碳排放的唯一因素,2012年到2017年,最終需求結構效應的貢獻率也變為負值,成為另外一個抑制碳排放增長的因素,雖然占比較低卻意義重大,它意味著最終需求結構正在朝著綠色、低碳發展的方向改變。能源強度效應所占比例的下降,表明2017年到2012年能源強度的下降比例小于2012年到2007年下降的比例,我國各產業的生產已經很大程度上擺脫了過度依賴能源要素投入的狀況,達到了更有效率的生產,未來進一步尋求能源強度的下降不能只依靠要素結構的調整,更多地通過行業技術的進步來實現。里昂惕夫技術效應的貢獻率同樣有所下降,說明可以通過優化投入產出結構來實現減排的目標。最終需求總量效應始終是導致碳排放增長的主要因素,通過最終需求總量的調整來達到碳排放減少的目標,是我們需要著重注意的地方。

能源強度效應對碳排放量的變化起主要的抑制效應。食品行業和紡織業等輕工業部門貢獻明顯,石油、化工、與電子通信等制造業部門也較為明顯,此外,建筑業和服務業等部門也呈現出顯著的負效應。這反映出我國已經由過去靠大量投入資源要素來獲取經濟效益的簡單粗放型增長轉變為高質量的經濟發展方式,上述行業在這個過程中轉變得較為明顯,其負效應顯著。

由里昂惕夫技術效應來看,這段時期該效應對碳排放量的變化起拉升作用。伴隨著生產技術的提高,需要投入的能源要素也隨之增加,從而引起碳排放的增加。食品加工和煙草加工業、電子設備制造業與服務業的生產技術調整較快,較之前的能源消耗有了比較大的變化。總體來說投入產出結構的變化在一段時期里仍然使得碳排放不斷增加,我國的生產結構的調整依然任重道遠。

表1 2007—2017年中國碳排放結構分解結果(萬噸碳)

需求結構的改變對這段時期的碳排放變化均為拉升作用,總體影響比較小。2007年消費支出占最終需求的38%,投資形成總額占32%,出口約占30%。到2017年消費支出占最終需求的比例提升至46%,資本形成總額占37%,出口為17%。消費支出是最終需求總量變動中影響碳排放的主要因素,資本形成總額次之,出口較小。消費支出和出口的相對變動說明了我國正在逐步降低經濟的對外依賴性,更多要靠國內消費和投資推動。具體到行業來看,電氣、通信等制造業、食品制造業和煙草加工業和紡織業和其他纖維制品產業等輕工業部門等與服務業是最終需求結構變動中影響碳排放變化的主要內容。

需求總量效應變動對碳排放的貢獻率最大。交通設備制造業、食品制造業和煙草加工業、建筑業和服務業表現出明顯的正效應。這些部門在這段時期里最終需求快速增長,碳排放的增長速度則慢于這些部門總量的增長速度,總量的增長效應拉動了碳排放量的增長。而大部分工業部門在這段時期里需求總量效應表現為負效應,但總體的正效應表明,相較于上述總量增長較快的部門,大部分工業部門的增長速度仍然較慢。

三、碳排放影響力系數、感應度系數

參照顧阿倫等引入關于碳排放的影響力系數和感應度系數。

計算出的結果顯示:石油加工煉焦及核燃料加工業、化學原料及化學制品制造業、非金屬礦物制造業、金屬冶煉及壓延制造業、電力熱力生產和供應業與交通運輸倉儲和郵政業的影響力系數和感應度系數都比較顯著;煤炭采選業、石油天然氣采選業、金屬礦采選業、非金屬礦和其他采選業與水生產和供應業的影響力系數較顯著,感應度系數相對不顯著,表明這些部門的最終需求增加一個單位時,會導致其他部門碳排放的大幅增長;建筑業和其他服務業的感應度系數較顯著,影響力系數則比較小,表明當其他部門的最終需求增加一個單位時,將會使該部門的碳排放有較大增長;農林牧漁業、食品制造業和煙草加工業、紡織業和其他纖維制造業、石材及其加工制造業、造紙印刷及文教用品制造業、金屬制品業、通用專用設備制造業、交通設備制造業、電氣機械及器材制造業、通信設備計算機及其它電子設備制造業、儀器儀表及其他制造業、燃氣生產和供應業與批發和零售貿易餐飲業的影響力系數和感應度系數都比較小。

四、結論

從2007年開始至2017年這十年間,我國各行業產生的碳排放由167 871.97萬噸碳擴大至297 589.22萬噸碳,導致我國2007年到2017年碳排放增長變化的四種因素中,能源強度效應是主要的抑制因素,能源強度效應在這期間導致的碳排放比例有所下降,表明各行業的能源強度是在下降的,正在逐步向經濟的高質量增長轉變。里昂惕夫逆矩陣效應和最終需求總量效應是二氧化碳排放增長的拉升因素,最終需求結構效應在這段時間里效果不太顯著。

大部分工業部門的影響力系數都是比較高的,所以眾多工業部門是未來節能減排政策需要著重注意的。但同時也需要考慮到許多基礎工業部門是國民經濟的命脈,像煤炭采選業等能源行業、化學原料及化學制品制造業、金屬冶煉及壓延制造業和交通運輸倉儲和郵政業等部門不可輕易調整,需要配合國家的整體經濟結構變動,側重點應更多放在行業的技術進步上來尋求碳減排目的的實現。而非金屬礦和其他采選業、儀器儀表制造業及其他制造業、水生產和供應業等影響力系數較高而感應度系數較低的部門,因為其他部門最終需求的增加會導致較少的碳排放增加和自身最終需求的增加會導致其他部門碳排放的大量增加,所以可以在保障需求的前提下,適當減少這些行業的比例。影響力系數和感應度系數都比較低的像批發和零售貿易餐飲業等服務業部門和電氣機械及器材制造業、通信設備計算機及其它電子設備制造業等高精尖制造業應該是未來需要著重培育的產業部門。

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

哲學評論(2021年2期)2021-08-22 01:53:34

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

中華詩詞(2019年7期)2019-11-25 01:43:04

模具制造(2019年3期)2019-06-06 02:10:54

中學物理·高中(2016年12期)2017-04-22 11:53:03

影視與戲劇評論(2016年0期)2016-11-23 05:26:01

現代企業(2015年9期)2015-02-28 18:56:50

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30