農村地區金融包容性對農民收入的影響

2020-12-08 02:10:57吳慶田蔣瑞琛

江漢論壇 2020年11期

吳慶田 蔣瑞琛

摘要:在市場化的經濟環境中,金融資源與其他資源一樣都需要通過市場進行配置,一個地區的金融包容水平偏低主要是該地區所擁有的金融資源較少、金融資源地理分布具有差異所致。使用因子分析法從地理滲透性、產品接觸性和使用有效性三個維度測算區域金融包容性發展水平對農民收入增長的影響,表明我國農村金融包容程度對農民收入的增長都有顯著效應,中西部地區農村金融包容的發展水平能夠更好地促進農民收入的提高。從金融服務供給角度來看,提升中西部地區農村金融機構地理滲透度,就是要保證農村金融機構網點和金融服務人員數量的充足性,這有利于拓寬農民等經濟主體接觸或獲得金融服務的渠道。因此,可以從加強農村金融機構基礎設施建設和推進新型農村金融機構發展這兩個方面來增加供給,幫助農民方便及時地融入主流金融體系。

關鍵詞:金融包容性指數;農民收入水平;金融普及;農村金融服務體系

基金項目:國家社會科學基金項目“基于利益相關者異質性的P2P網貸價值網的構建、價值共創與政府規制研究”(16BJY159)

中圖分類號:F830 ? ?文獻標識碼:A ? ?文章編號:1003-854X(2020)11-0031-08

一、引言

“金融包容”一詞源自聯合國構建的普惠制金融體系,是金融領域的前瞻性議題,2008年印度金融包容發展委員會發表的《金融包容報告》指出,能夠為金融排斥群體用可接受的價格供給基礎金融服務,并滿足其基本的金融信貸需求即為金融包容。國內外學者在此基礎上不斷豐富拓展了金融包容的具體內涵。David Porteous ①和AFI(普惠金融聯盟)② 厘清了金融包容性所涵蓋的內容;Sarma③、Mahendra④和Chakravarty⑤等學者認為金融包容是指經濟體中的整體成員能夠支付金融服務的獲取成本,而且低收入人群等弱勢群體也能夠充分及時地得到生產生活所需的貸款。而國內學者關注金融包容性問題的起步時間較晚,韓俊等⑥、閆海洲等⑦和王靜⑧都從不同的角度對金融包容這一概念進行了新的闡述。還有學者從金融包容的維度⑨、金融供給⑩和人力資本積累{11}的視角對農村金融包容性的測量方法及影響因素進行了廣泛的探討。

金融包容的理念可以解決農村金融排斥現象,更加公平有效地配置農村金融資源,提高農村金融包容程度,本質上也屬于農村金融發展的范疇。實際上,包容性金融對于我國農村地區具有減貧效應,有利于縮小城鄉居民收入差距,對于強化新時代我國的經濟發展戰略具有深遠的意義{12}。

農村金融資源是否有效配置,很重要的一個評判標準就是農村金融包容性發展是否能夠有效促進農村經濟發展和農民收入增長。我國中部地區有多個農業大省,農業人口較多,西部地區地廣人稀,農民收入主要來源于農業經濟發展。近年來,中西部地區農民收入水平隨著經濟的發展逐年增加,但仍低于全國平均水平,相比之下,東部地區農民收入占全國農民收入比重較大。東、中、西部地區農村金融包容水平是否存在顯著差異?這一差異是否又是導致各地區農民收入水平差距拉大的關鍵因素?基于此,本文使用因子分析法從地理滲透性、產品接觸性和使用有效性三個維度測算區域金融包容發展水平對農民收入的影響,為探索一條更具有普適性的農村金融包容發展道路提供借鑒。

二、農村金融包容性的評價指標體系與方法

金融包容性衡量應通過構建金融包容性評價指標體系,從不同層面選擇適當的指標來衡量金融包容性的發展水平。但是,目前還沒有統一的評估指標體系,國內外研究主要是通過選取不同的指標或者重新定義并構造金融包容指數的辦法來對金融包容的水平作出評價。最初,Beck等采用測度金融機構覆蓋面的8個指標來嘗試說明金融包容不同維度的重要信息{13},而 Sarma通過歸納總結Beck的8個指標,概括出地理滲透性、產品接觸性以及使用效率性這三大維度,并運用金融包容指數IFI來評價金融包容的發展程度{14}。

金融包容性的指標構建有如下特征:第一,以包容度最廣的地區和民眾為標準來衡量金融包容的水平。第二,從金融服務供給和金融服務需求兩個層面來選取具體指標,從金融服務供給層面選取金融服務地理可接觸性以及產品使用性指標,從金融服務需求層面選取產品使用效率性指標。與此同時,金融包容性的評價指標體系構建應當滿足以下三個原則:第一,多層次原則,即評價指標體系應該盡可能地包含所有能夠反映金融包容內涵的信息,所選取的指標不能是各種指標的簡單集合,應該能從不同層面來反映農村金融發展的情況;第二,可測量原則,即構建的評價指標體系的計算應該簡明便捷,每個具體指標的計算方法應該簡單易懂,需要的數據也應該比較容易取得,也就是說,對于不能收集到有效數據的指標可以考慮用近似指標來替代;第三,可比性原則,即所構建的評價指標體系能夠在實踐活動中加以運用,便于金融包容性水平跨區域的比較。

在構建我國農村金融包容性評價指標體系時,需要考慮到上述選取經驗和選取原則,因此本文在Sarma構建的金融包容指數{15}的基礎上,從農村金融服務供給層面選取地理滲透性以及產品接觸性兩大維度的細化指標,從農村金融需求層面選取使用有效性這一維度細化指標,依據Chakravarty等設計的指標選擇多層次、可測量和可比性原則{16},結合我國農村金融數據的實際獲得情況,對部分不能完整收集到數據的指標采用近似指標替代,從農民存貸款額、金融機構網點數、從業人數等角度選取相應的指標,并通過計算得出具體的細化指標,如表1所示。

本文構建的農村金融包容性評價指標體系基于農村金融供給和農村金融需求兩個層次,將農村金融包容性劃分為地理滲透性、產品接觸性和使用有效性三大維度,計算農村居民的存款和貸款額,農業人口數量、金融機構數量和金融服務人員數量等,具體的7個二級指標(變量名稱)由X1—X7表示。

維度1:地理滲透性。其包含3個二級指標:農村每萬人銀行業金融機構覆蓋度(X1=農村金融機構網點數×10000/農業人口數)、農村每萬人擁有金融服務人數(X2=農村金融機構從業人員數×10000/農業人口數)、農村金融機構網點數量占比(X3)。地理滲透性主要表明在農村地區獲得金融服務的難易程度,這一指標可以從金融機構網點地理分布和服務擁擠程度兩個層面來理解,農村地區金融機構網點數量、服務人員數量與金融服務的可得性三者之間是正相關的,即農村地區金融機構網點數量越多,金融服務人員越多,金融服務的可得性更高。因此,可以從地理分布密度和人口分布密度選取X1和X2兩個指標。為了能夠反映城鄉金融資源差異,特別加入農村金融機構網點數量占比(X3=農村金融機構網點數量/全轄區網點總量)這個指標。

維度2:產品接觸性。其包括農村存款余額(X4)和農村貸款余額(X5)兩個二級指標,用來反映在農村日常經濟活動中接觸金融服務的情況,因為即使農村遍布銀行分支機構,但人們如果不進行存款或貸款活動,相應的金融包容程度也不會太高。

維度3:使用有效性。這一維度是指人們使用正規金融服務的頻率,在本文中主要采用農村人均貸款量(X6=農村貸款余額/農業人口)和農村存款資源運用水平(X7=農村貸款余額/農村存款余額)兩個指標。其中,農村人均貸款量主要是考慮信貸資源轉變成產出的效率,農村存款資源運用水平主要是用來反映農村地區資金外流及利用效率的情況,農村存款轉化為貸款的比值越大,意味著農村存款的配置效率就越高,同時也意味著該地區的可使用農村存款資源越多,資金內部使用效率也隨之提高。

本文采納因子分析法對2005—2018年的農村金融包容性水平進行測量,得出具體的農村金融包容性數值,用這一數值來反映我國農村金融包容的水平和發展趨勢。在這個評價指標體系中,各個維度的指標之間相關性較強,適合采用因子分析法,依據各個二級指標彼此相關性的大小,將相關性較高的同組指標進行分類,提取能影響農村金融包容程度的公共因子,從而達到降低指標有效維度的目的,得出各個指標對金融包容程度的具體貢獻值。

三、數據來源、評價過程與結果

(一)數據來源

由于新型農村金融機構改革始于2005年,在此之前很難有效完整地收集農村地區各類銀行業金融機構相關統計數據,因此,特選取2005—2018年的數據作為評價樣本。銀行業金融機構相關統計數據主要來自我國金融運行報告,其中銀行業金融機構包括大型商業銀行、股份制商業銀行、城市商業銀行、國家開發銀行和政策性銀行、城市信用社、小型農村金融機構、新型農村金融機構、郵政儲蓄、財務公司、外資銀行及其他。小型農村金融機構包括農村商業銀行、農村信用社、農村合作銀行,新型農村金融機構只包括村鎮銀行。需要指出的是,農村金融機構數量采用的是小型農村金融機構與新型農村金融機構數量之和作為近似數據,農村金融服務人員也是如此。數據主要來源于各年的《中國統計年鑒》、《中國金融年鑒》、《中國區域金融運行報告(2005—2018)》和各省政府統計網站。

(二)評價過程

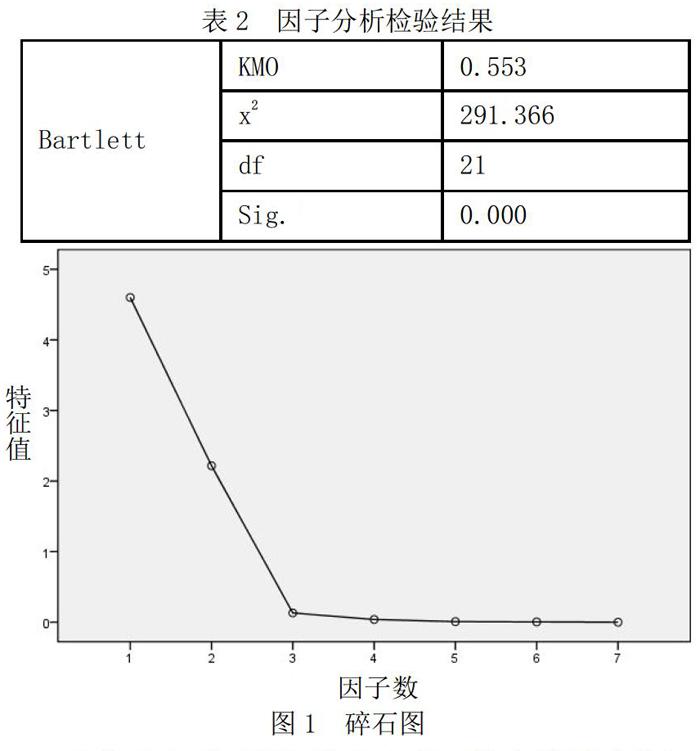

由于各個指標屬性以及計量單位不同,因此實證分析前先對部分指標取對數,對其進行標準化處理。本文構建我國2005—2018年的地區面板數據模型進行因子分析。Bartlett的x2值達到291.366,P值為0,變量相關系數矩陣通過球體檢驗,變量之間存在一定的顯著相關性,此外,KMO測度值達到0.553,說明適合進行因子分析(見表1)。

根據圖1可以看出,前兩個公共因子的特征值都大于1,符合選擇公共因子的條件,因此選擇第1個以及第2個因子充當所有變量的公共因子。

從表3主因子特征值及方差貢獻率結果可以得知,前兩個的公共因子對總樣本的累計解釋度高達97.388%,共保留了7個指標的97.388%的原始數據信息,以97.388%的精度將變量的有效維度從7降為2,所用的這兩個公共因子能夠對農村金融包容程度作出較好的說明。

為了更好地突出不同主因子的可解釋性,對初始因子采用方差極大正交旋轉。方差極大正交旋轉可以使得各個因子的具有最高載荷的變量數進行最小化處理,主因子對所有指標的解釋能力更加趨于平衡。從表4可以看出,農村每萬人銀行業金融機構覆蓋度、農村每萬人擁有金融服務人數、農村機構網點占比、農村人均貸款水平、農村存款運用水平在第1個公因子上均具有較高載荷,農村存款余額、農村貸款余額在第2個公因子上具有較高載荷。

公共因子1的農村每萬人銀行業金融機構覆蓋度、農村每萬人擁有金融服務人數、農村機構網點占比、農村人均貸款水平、農村存款運用水平從地理滲透性維度、使用有效性維度兩方面反映了農村金融包容性發展的程度;公共因子2的農村存款余額和農村貸款余額較好地從產品接觸性這一維度反映了農村地區金融包容性發展水平。

根據各公共因子的方差貢獻率與公共因子累計的方差貢獻率之比得分進行加權計算,得到2005—2018年農村各地區金融包容性指數。

為了便于比較,將得出的分地區金融包容性指數轉換為圖2。根據表5和圖2的結果可知:(1)東部地區農村金融包容程度得分整體高于中西部地區,其金融包容性水平整體較高,基本符合我們的心理預期。(2)中西部地區金融包容程度較低,2013年以前整體呈現負值,但隨著時間的變化有一個很明顯的上升趨勢,2013年后農村金融包容性指數穩步上升,農村金融包容發展水平緩步提高。(3)從細化數據來看,中西部地區農村金融包容程度得分不高的原因主要在于農村每萬人銀行業金融機構覆蓋度、農村每萬人擁有金融服務人員數、農村人均貸款水平、農村存款資源運用水平皆與東部地區存在較大差距,并且差距有拉大的趨勢。(4)2008年和2009年東部地區農村金融包容性指數有明顯的下降幅度,2009年之后才開始以較大的增長幅度逐年上升。2014年后中西部地區的金融包容性指數都有一個大幅上升的過程,隨后進入緩步增長期,且中部地區的金融包容程度略高于西部地區。

從上述結果可知,東部地區與中西部地區農村金融包容性指數差距較大,究其原因主要有以下幾個方面:(1)中西部地區農業人口數量一直較多并有逐年略微增加的趨勢,反觀東部地區農業人口數量最多的年份2013年也不及中西部地區,但地理滲透性3個二級指標中有2個指標都是要根據農業人口數量計算得出的,因此,中西部地區地理滲透性維度的指標表現一般,拉低了農村金融包容程度的數值。(2)各地區經濟發展水平差距很大,東部地區農村的經濟發展水平高于中西部地區,一般認為產品接觸性維度下的2個二級指標——農村存款和農村貸款余額應該也是中西部與東部地區存在不小差距,但實際上中西部地區農村存款和貸款余額從2009年開始都超過了東部地區。究其原因,可能是因為國家各項扶農扶貧貸款政策的出臺和落實,促進了中西部地區農村居民的貸款行為,且東部地區農村范圍沒有中西部地區農村范圍廣,所有整體存款貸款規模之和不如中西部地區,因此,東部和中西部地區農村金融包容性指數在產品接觸性這一維度得分基本一致。(3)從使用效率性,尤其是農村存款資源運用水平這個指標來看,中西部與東部地區的差距還是不小的,差距基本在10%左右,這說明雖然各地區農村存貸款整體規模很接近,但是中西部地區存貸比運用水平拉低了農村金融包容程度得分。這是因為中西部地區農村存貸款規模雖然不小但存在資金外流現象,資金使用效率不高。

此外,2008年、2009年東部地區農村金融包容性指數有所下降,這是因為2008年金融危機爆發所致。東部地區經濟發達,該地區銀行業金融機構為了防范風險,農村人均貸款水平和貸款總規模都有所下降,因此,用這些指標計算出的東部地區農村金融包容性指數也有所下降。而中西部地區受金融危機沖擊較小,貸款規模和農村人均貸款水平并沒有減少,用這些指標計算出來的中西部地區農村金融包容性指數也沒有減少。

四、農村金融包容性對農民收入的影響

從理論層面來看,農村金融包容性發展水平的提高屬于農村金融發展的范疇,因此對農民收入的增加有著推動作用。金融包容性水平的提高會通過直接和間接兩種路徑來影響農民收入,而農民收入增長則能進一步推動農村金融包容程度提高,兩者之間形成相互推動的良性循環,如圖3所示。其中,農村金融包容性對農民收入的直接影響機制是通過改善農民等弱勢群體正規金融服務的可獲得性來提高農民收入水平,而間接影響機制則是通過促進經濟的增長來拉動就業和消費等方面,進而間接減少貧困,增加農民收入。

(一)直接影響機制

農村金融包容性對農民收入影響的直接機制從理論上來看主要是通過以下三個路徑來實現的。

一是農村金融包容性增長會降低門檻效應。在農村地區,農民收入普遍較低,導致金融服務成本過高難以獲取,或者金融產品無法滿足其需求,或者無法通過貸款審核門檻等等原因而把農民排除在金融服務體系之外。但隨著農村金融包容程度的提高,金融服務的范圍會擴大,農民能夠及時用較低的成本來獲取金融服務和產品,尤其是農業貸款、保險等金融產品。從另一角度來說,金融服務獲取費用的減少也相對增加了農民收入。

二是農村金融包容性增長能夠降低貧困效應。首先,農村金融包容性的增長可以拓寬農村居民獲得金融服務的渠道,使得更多的農民能夠以較低的成本獲取金融服務,例如獲取生產生活需要的基本貸款,有利于生產生活的順利進行,保證基本的收入來源,降低貧困發生率。其次,農村金融包容性發展可以改善農民獲得金融服務的瓶頸,有效降低農民面對的較高門檻信貸約束條件,使得他們能夠募集更多資金進行創業、教育、投資、消費等活動,拓寬農民非農收入來源,從而削減務農收入的占比,使得農民收入渠道多樣化,從而減少貧困。

三是農村金融包容性增長能夠降低排斥效應。我國城鄉二元金融結構問題較為嚴重,金融機構從盈利角度考慮,將多數金融資源集中在城市,以至于農村地區金融資源供給缺乏,金融基礎建設較為落后,這嚴重限制了農村經濟的增長,從長遠來看也不利于農民收入的增加,容易使得農村地區陷入經濟和金融雙重惡性循環中去。應該說,金融包容理念為解決這一問題提供了好的思路,農村金融包容提倡為農民等弱勢群體提供公平的金融服務以消除非市場壁壘。

(二)間接影響機制

農村金融包容性對農民收入影響的間接機制通過“涓滴效應”實現,這實際上是把經濟增長視為傳導媒介,通過提高農村金融包容程度來推動農村地區金融制度的完善,再利用完備的農村金融制度促進農村經濟的增長,最后通過農村經濟發展水平的提高來刺激消費、投資、創業等需求,以此提高農民收入水平。

農村金融包容性通過以下三個方面來間接實現農民收入的增長:(1)農村金融包容性拉動農村經濟增長,而經濟增長能為農民等弱勢群體增加更多的工作機會,從而增加收入。(2)農村經濟的增長有利于農村資本積累,能夠為農民等的投資積攢更多資金,有利于農民收入來源的擴大。(3)農村地區經濟的發展能夠充實當地政府的財政收入,便于政府通過財政支出反哺農村地區醫療、教育、科技等方面的投入,從而惠及整個農村地區,間接減少農民的支出以提高收入。這一過程大致可以歸納為:農村金融包容程度提高→經濟增長→消費、就業、投資等增加→農民收入提高。

總體而言,農村金融包容性先通過改善農民等弱勢群體的金融服務的可得性直接促進收入的增加,再利用經濟增長的傳導作用間接提高農民收入。農民收入水平是由農村金融包容性的直接和間接影響機制共同作用的結果,而農村金融包容程度的不同對農民收入影響的效應也不盡相同。

(三)實證分析

影響農民收入的因素有很多,考慮到農村金融包容性指數本身就是一個綜合性指標,能夠從多個層面反映農村金融發展對農民收入的影響,本文再選取其他控制變量對回歸模型加以豐富。隨著我國城鎮化進程的加快,農村地區大量剩余勞動力向城鎮轉移,務工收入成為農民收入的重要來源之一,第二產業和第三產業所帶來的非農產業收入占總收入的比重也是逐年增加的。與此同時,城鄉勞動人口的流動帶來了產業結構的調整,一般情況下,人口流動比例較大的地區,其農民人均收入也是隨之增加的。因此,本文選取就業結構(ES)以及產業結構(IS)作為模型的控制變量。

(1)被解釋變量。農民純收入是指農民每個會計年度從各種渠道獲得的收入總和減去當年的支出總和,而農民人均純收入(LNY)則是農民純收入除以農村人口得到的平均數。這里的數據來源于相關年度統計年鑒。

(2)解釋變量。農村金融包容程度(LNX)為因子分析法計算出來的農村金融包容指數。

(3)控制變量。控制變量1:就業結構(ES),由第二、第三產業就業人員數/地區就業總人數×100%計算得到,數據來源于相關年度的統計年鑒;控制變量2:產業結構(IS),由第二、第三產業生產值/地區生產總值×100%計算得到,數據取自相關年度的統計年鑒。

結合前文對農民收入主要來源的分析,建立包含LNY、LNX、ES、IS、C在內的回歸方程:

LNY=C+a1LNX+a2ES+a3IS

其中,LNY代表農民人均純收入,其數值較大故取對數;LNX是一個綜合指標,本身數值較小,ES和IS是比值,這三項指標不作處理。農村金融包容程度是一個綜合指數,先與控制變量進行簡單相關系數檢驗。

從表6可知,東、中、西部地區的LNX、ES、IS之間都存在較高的相關性。在中西部地區,農村金融包容程度與就業結構相關性高;在東部地區,就業結構與產業結構相關度高;所有地區都是農村金融包容程度和產業結構的相關度最低。因此,本文采用逐步回歸分析的方法,以期尋求最佳的農民收入回歸方程。

隨著變量LNX、ES、IS的逐步引入,可以看出模型的擬合度較之初始方程LNY=f(LNX)都略有提升,但綜合考慮D.W.值和在10%的顯著性水平上通過的P值,再考慮變量符號的經濟意義,最終選定中部地區農民人均收入函數以LNY=f(LNX,ES)為最優,擬合結果如下:

LNY=6.4490+0.6602LNX+4.4464ES(中部地區)

西部地區農民人均收入函數以LNY=f(LNX,ES)為最優,擬合結果如下:

LNY=5.7039+0.4826LNX+3.9874ES(西部地區)

東部地區農民人均收入函數也是以LNY=f(LNX,ES)為最優,擬合結果如下:

LNY=4.4705+0.2413LNX+5.6239ES(東部地區)

結合表7結果,通過對比分地區農民收入回歸方程可以得出以下結論:第一,各地區農村金融包容程度對農民收入都有顯著的正影響,且中西部地區金融包容性對農民收入的促進作用比東部地區更大。第二,就業結構的優化對農民收入的增加有積極影響。第三,整體來說,中西部地區農村金融包容程度對農民收入的影響要大于東部地區,就業結構對農民收入的影響東部地區要稍強于中部地區。

(四)實證結果分析

從中部地區農民收入最佳回歸方程來看,一方面,中西部地區農村金融包容程度對農民收入的增長有顯著的影響,相比東部地區,中西部地區農村金融包容性發展水平能夠更好地促進農民收入的提高。另一方面,各地區就業結構的優化都有利于農民收入的增加,隨著城鎮化進程速度的加快,中西部地區大量農村剩余勞動力已經向城鎮轉移,務工收入成為農民收入的重要來源之一。

值得注意的是,農村金融包容性發展水平對居民福利(包括人均純收入、消費、家庭開支等)都存在顯著的正向效應,但會呈現地域上的差異。東部地區金融包容水平高于中西部地區,而且中西部地區農村金融包容性并未完全有效發揮其在農民收入方面的促收效應,這與回歸模型中得出的結果一致。中西部地區的農村金融包容程度是低于東部地區的,而與農民收入的相關系數卻比東部地區高,意味著從金融包容性發展這一角度著手有利于增進中西部地區的農民福利。

五、簡要研究結論與啟示

在市場化的經濟環境中,金融資源與其他資源一樣都需要通過市場進行配置,一個地區金融包容水平偏低主要是該地區所擁有的金融資源較少,金融資源地理分布具有差異所致。我國中西部地區經濟落后于東部沿海地區,故其所擁有的金融資源相對較少,從而地理滲透性、產品接觸性和使用有效性都比較低,與此對應的金融包容水平也相對較低。而農村金融包容性發展有助于提高農民收入水平,通過精準施策來提高中西部地區農村金融包容程度,使其發揮促收作用是很有必要的。

首先,從金融服務供給角度來看,提升中西部地區農村金融機構地理滲透度,就是要保證農村金融機構網點和金融服務人員數量兩個層面的充足性,這有利于拓寬農民等經濟主體接觸或獲得金融服務的渠道。因此,可以從加強農村金融機構基礎設施建設和推進新型農村金融機構發展這兩個方面來增加供給,幫助農民方便及時地融入主流金融體系。

其次,從農村金融產品接觸維度來提升中西部地區農村金融包容程度,主要是通過加大農村地區金融產品和服務的創新力度這一手段來實現,例如創新農產品抵押機制、引導非銀行金融機構來完善農村支付和結算業務等等。

最后,從農村金融產品使用效率這一維度來提升中部地區農村金融包容程度,主要是通過幫助農民提升基本金融素養以及增強農村信息技術來實現。加強農村地區基礎金融教育能夠提高農民的金融意識,幫助農民進行正確的金融選擇,培養他們高效的金融行為;而增強農村信息技術能夠方便農民選擇移動金融(手機、網絡銀行),推動互聯網金融在農村地區的普及,從而促進農村金融包容性發展,帶動農民收入的增加。

注釋:

① David Porteous, Issues in the Design and Implementation of Surveys on Financial Inclusion, Alliance for Financial Inclusion Global Policy Forum, 2009.

② AFI, The AFI Survey on Financial Inclusion Policy in Developing Countries: Preliminary Finding, 2010.

③{14} M. Sarma, J. Pais, Financial Inclusion and Development, Journal of International Development, 2011, 23(5), pp.613-628.

④ Dev. S. Mahendra, Financial Inclusion: Issues and Challenges, Economic & Political Weekly, 2006, 41(41), pp.4310-4313.

⑤{16} S. R. Chakravarty, R. Pal, Measuring Financial Inclusion: An Axiomatic Approach, Microeconomics Working Papers, 2010.

⑥ 韓俊、羅丹、程郁:《農村金融現狀調查》,《農村金融研究》2007年第9期。

⑦ 閆海洲、張明珅:《金融包容性發展與包容性金融體系的構建》,《南方金融》2012年第3期。

⑧ 王靜:《金融包容性增長:經驗借鑒與建議》,《中國商論》2014年第1期。

⑨ 王修華、陳茜茜:《農戶金融包容性測度及其影響因素實證分析——基于19省份的問卷調查數據》,《農業技術經濟》2016年第1期。

⑩ 范香梅、尋努績:《農村金融包容性指數的構建與測算》,《統計與決策》2017年第7期。

{11} 車樹林、顧江:《包容性金融發展對農村人口的減貧效應》,《農村經濟》2017年第4期。

{12} 張彤進、任碧云:《包容性金融發展與城鄉居民收入差距——基于中國內地省級面板數據的實證研究》,《經濟理論與經濟管理》2017年第5期。

{13} T. Beck, A. Demirguc-Kunt, M. S. M. Peria, Rea-ching Out: Access to and Use of Banking Services Across Countries, Journal of Financial Economics, 2007, 85(1), pp.234-266.

{15} M. Sarma, Index of Financial Inclusion, Indian Council for Research on International Economic Relations, ?New Delhi Working Papers, 2008.

作者簡介:吳慶田,中南大學商學院教授、博士生導師,湖南長沙,410083;蔣瑞琛,通訊作者,中南大學商學院博士研究生,湖南長沙,410083。

(責任編輯 ?陳孝兵)