商業銀行內部審計與第二道防線關系的思考

2020-12-09 05:27:48王雨倫

審計與理財 2020年9期

王雨倫

一般來說,內部審計作為第三道防線,不會直接執行業務控制措施,但是當治理和監督職能緊密結合時,商業銀行內部審計部門可能會被要求承擔風險管理、合規管理、法規監督,以及其他活動。當個人或部門被賦予雙重責任時,應考慮實施職責分離。在內部審計可能作為第二道防線的情形下,IIA發布的《內部審計與第二道防線》為確保內部審計獨立性和客觀性不受影響提供了指引。

一、良好的治理架構概覽

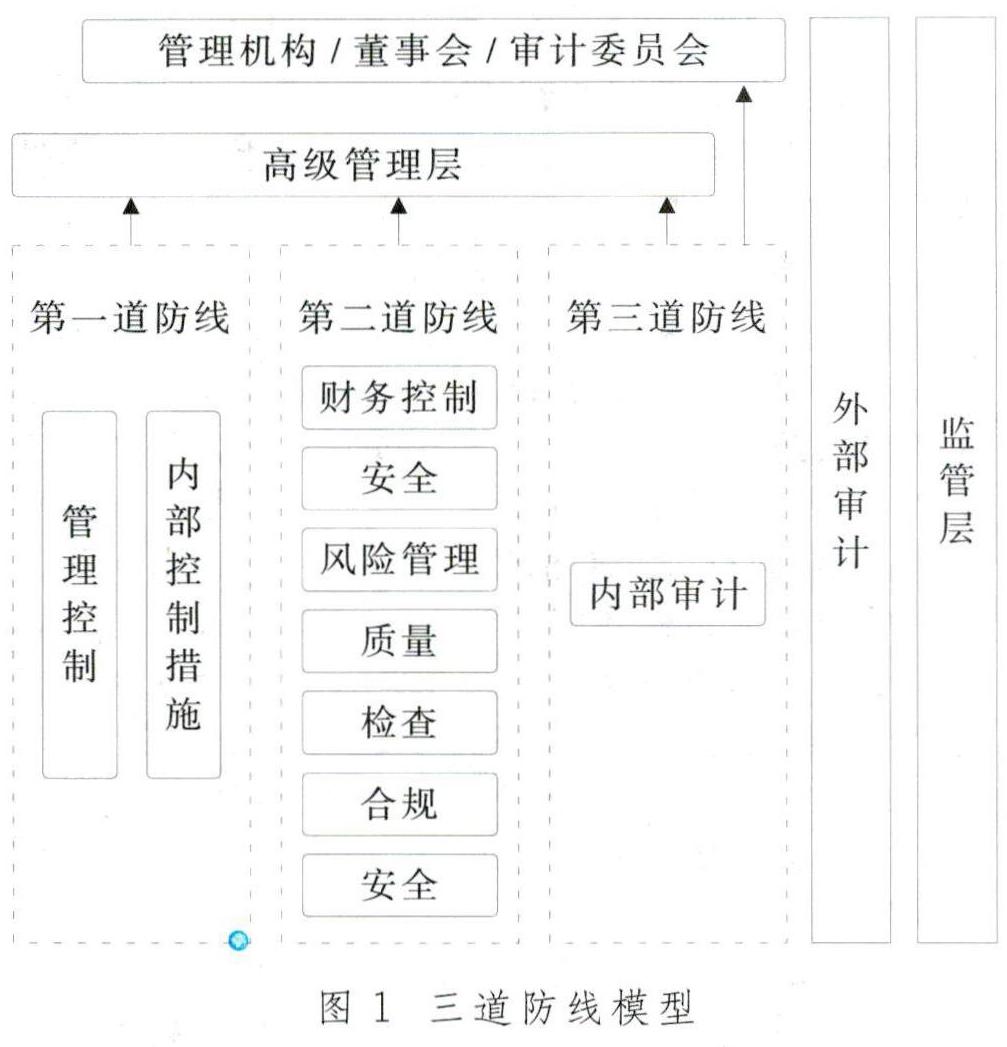

1.三道防線模型。

如圖1所示,三道防線模型有效描述了風險管理和控制職責。第一道防線負責在業務操作過程中有效執行各項內外部控制措施,以及監控業務流程。第二道防線由單獨建立的風險控制和合規監督職能構成,以確保第一道防線內業務流程和控制措施有效運行,其性質和類型受行業和組織成熟度等諸多因素影響。第三道防線包括內部審計,主要為業務流程和控制過程提供獨立保證。第二道防線和第三道防線均承擔風險監督或管理職責,兩者的主要區別在于是否擁有獨立性和客觀性。

2.內部審計部門的獨立性和客觀性。

《國際內部審計專業實務標準》“1100——獨立性與客觀性”規定,內部審計部門必須保持獨立性,內部審計師必須客觀地開展工作。根據該條釋義,只有當首席審計執行官在職能上直接向董事會報告,其任免、薪酬均由董事會批準的情況下,內部審計組織上的獨立性才能有效實現。如果第二道防線領導者在職責上直接向管理層報告,通常認為,該第二道防線不具備獨立性。

內部審計獨立性和客觀性強化了董事會和管理層對內部審計的依賴。董事會和管理層依靠內部審計有效開展風險控制和管理,不斷提高組織治理水平。然而,隨著風險范圍的擴大和組織治理要求的提高,要保證內部審計的獨立性和客觀性,則需要更多的控制和保障措施。

二、內部審計與第二道防線職責

1.第二道防線的功能。

在部分商業銀行,可能要求首席審計執行官額外承擔第二道防線職責,這往往是受組織規模或成熟度影響,或是采取新的風險管理或合規舉措所導致的結果。如果不妥善客觀處理,內部審計的獨立性和客觀性將可能受損。另外,監管標準和業界經驗做法也可能要求采取特定的第二道防線活動,如加強風險管理協調或合規審查。在商業銀行工作實務中,與第二道防線職責相關的行業標準可能包括:金融服務業監管要求、法律法規事務、案件防范與員工禁止性行為的規定等。

2.內部審計與第二道防線活動。

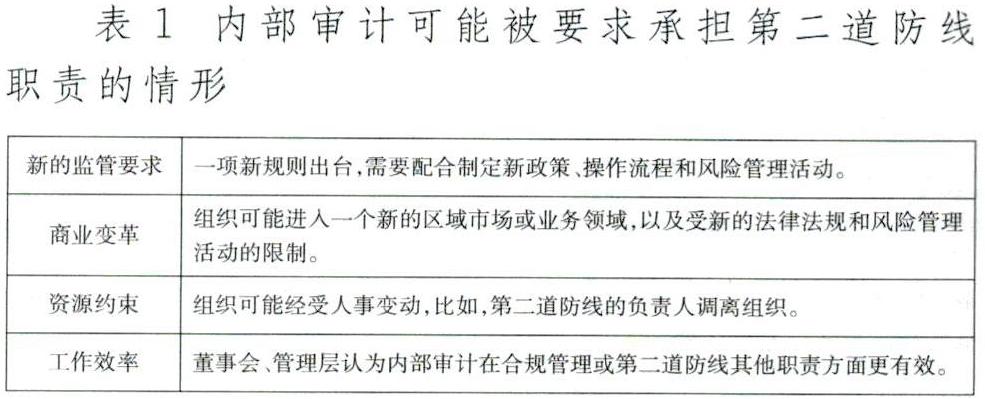

即使一個組織具備良好的風險管理和治理規劃,以及強大的資源稟賦,內部審計與第二道防線的職責仍然可能模糊。例如,在表1所列情形下,首席審計執行官可能被要求承擔第二道防線的部分活動。

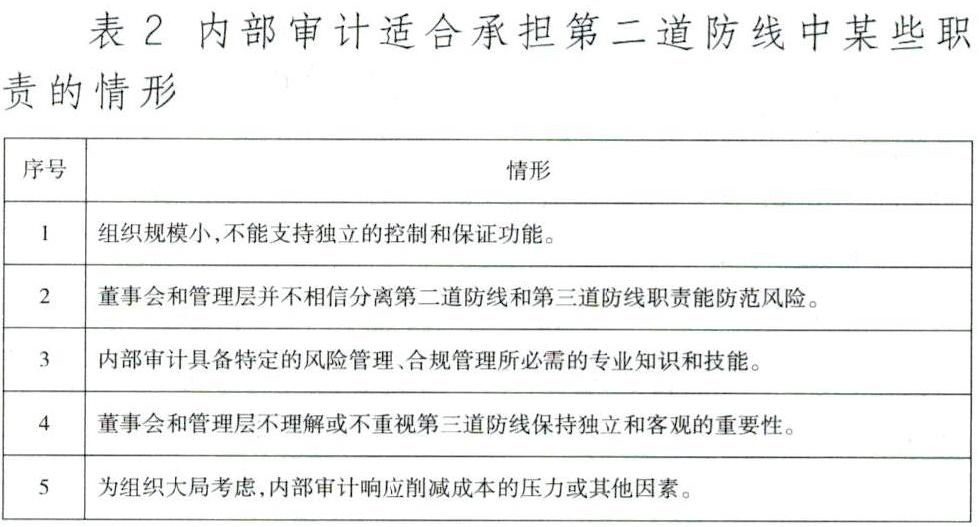

在不受特殊監管要求或資源限制時,內部審計與第二道防線職能重合的活動也有可能發生。例如,當薩班斯·奧克斯利法案(Sarbanes·Oxley Act)應用于美國上市公司時,許多公司管理層要求內部審計擔任合規管理角色。另外,在某些情形下,因內部審計采用特定的風險管理技術,以及遵循特定的治理原則,管理層可能認為,內部審計承擔第二道防線中的某項職責最為合適,如表2。

如果第二道防線的職責由內部審計承擔,那么首席審計官應該向管理層和董事會報告該行為存在的風險。內部審計承擔第二道防線職責的安排不管是長期還是短期安排,了解這一做法可能產生的風險,對于首席審計官、管理層和董事會都非常重要,并且應當采取適當的保護和控制措施,定期評價這些措施是否有效,以確保內部審計客觀性。

三、保持獨立性和客觀性的保障措施

不同組織機構在其規模、業務部門設置、資源可得性、組織文化、風險承擔、董事會構成等方面存在差異,組織治理機制自然有較大的差異,但作為提供獨立、客觀保證和咨詢服務職能的內部審計,其有效性都應當得到保護。因此,對任何可能損害內部審計獨立性或客觀性的活動,都應予以評估和改進。

1.國際內部審計專業實務標準關于“雙重職責”的討論。

“1110標準”要求至少每年一次向董事會確認內部審計關于組織獨立性的地位。“1130標準”要求向適當的對象披露任何實質上或形式上對內部審計獨立性造成的損害。披露的性質取決于損害的性質,并聲明如下事項:一是對獨立性和客觀性造成損害的情形;二是對獨立性和客觀性損害造成的后果和風險;三是應采取的保障措施;四是如果有過渡計劃,應披露過渡計劃。

2.應采取的保障措施。

如果管理層和董事會接受內部審計承擔第二道防線活動可能產生的風險,需要制定保障措施以確保獨立性和客觀性不受損害。對內部審計承擔的任何第二道風險防線活動都應考慮采取保障措施。例如:對第二道和第三道防線重疊的活動進行清晰的定義和界定,包括但不限于以下內容:(1)對組織和內部審計的沖擊和導致的風險;(2)角色、責任和職責分工;(3)控制措施,以確保保障措施有效運作;(4)確定是臨時任務還是長期任務,如果是臨時任務,需要制定過渡計劃;(5)高級管理層和董事會的書面授權和批準;(6)內部審計履行第二道防線職責至少應每年一次在章程中作出規定,或納入董事會調整更新事項。

3.應避免參與的活動或承擔的職能。

內部審計應注意避免參與損害其獨立性或客觀性的活動,具體如表3。

四、過渡計劃

如果內部審計承擔第二道防線職責僅僅是暫時性的,也應制定一個正式的過渡計劃,并在與管理層和董事會進行討論后執行,以解除內部審計的相關責任。過渡計劃應當考慮表4所列事項。

過渡計劃應包含相關條款,以確保在已有資源條件下,對第二道防線職責進行完整、有效的過渡(考慮到獨立性和客觀性,第三方可能需要指揮這一工作)。在制定和執行過渡計劃期間,首席審計執行官、高級管理層和董事會應考慮以下事項:一是考慮長期的組織結構,確保建設恰當的頂層架構;二是考慮組織治理方案的適當性;三是考慮法律、監管和其他合規性管理要求;四是考慮風險管理文化;五是考慮三道防線方針一致性,以及組織規模和復雜度等。

五、管理層對影響獨立性和客觀性風險的接受程度

部分商業銀行可能會選擇讓內部審計承擔第二道防線職責,這通常出現在規模較小的機構中,以及管理層認為對組織機構風險影響較小的業務領域。管理層應當基于風險分析,對合并第二道防線和第三道防線職責的長期戰略決定認真深入思考。管理層接受內部審計承擔第二道防線職責的做法,可能暫時性合適,但不應視為是永久性的。管理層和董事會應至少每年開展一次評估,包括適當的風險分析,以評價內部審計執行第二道防線的作用。

從質量保證和改進項目來說,第二道和第三道防線職責重合部分應當成為重點關注領域。內部審計應評估對獨立性和客觀性可能造成損害的風險,將風險評估結果報告給管理層,定期向管理層確認其接受這些風險,同時考慮過渡計劃。管理層和董事會應在評估、討論和接受相關風險后再將這些職責合并。首席審計執行官應確保適當的保障和控制措施得到實施和定期驗證,以保持內部審計的獨立性和客觀性。

(作者單位:江西銀行股份有限公司)

猜你喜歡

少先隊活動(2022年5期)2022-06-06 03:45:04

家庭科學·新健康(2022年3期)2022-05-10 00:32:13

建材發展導向(2022年2期)2022-03-08 01:43:36

建材發展導向(2021年22期)2022-01-18 06:11:52

中老年保健(2021年2期)2021-08-22 07:31:10

世界最新醫學信息文摘(2021年12期)2021-06-09 08:37:56

大眾投資指南(2021年35期)2021-02-16 01:06:06

商周刊(2018年23期)2018-11-26 01:22:28

海峽姐妹(2018年3期)2018-05-09 08:20:40

中國房地產業(2016年2期)2016-03-01 01:25:43