ST廈工“摘帽”過程中盈余管理行為研究

2020-12-14 04:06:28李琳屈家安

合作經濟與科技 2020年23期

李琳 屈家安

[提要] ST企業為了能扭虧為盈,以達到成功“摘帽”的目的,通常會通過采用各式各樣的盈余管理手段修飾利潤。本文主要對*ST廈工2018年成功“摘帽”案例進行研究,首先簡要介紹所選公司從“戴帽”到“摘帽”的過程。其次進一步研究企業在這一過程中主要進行的盈余管理手段,發現*ST廈工在虧損年通過非經常性損益與投資收益大額增加利潤,以扭虧為盈,實現“摘帽”,其主要原因是相關政策規定的不完善,使得ST企業有機可乘。最后提出完善相關制度、準則,以及移除營業利潤中的投資收益等建議。

關鍵詞:*ST廈工;摘帽;盈余管理

基金項目:江蘇省生產力學會2019年立項課題:“江蘇中小企業融資困境及制度創新研究”(編號:JSSCL2017008);江蘇省社科應用研究精品工程立項項目:“我省推進精準扶貧的樣本研究——以浦口區為例(編號:19SYC-006)

中圖分類號:F23 文獻標識碼:A

收錄日期:2020年9月2日

一、引言

ST制度適用于那些在經營期間出現了較嚴重的財務狀況或其他異常狀況的上市公司。ST類股票常見的有兩種:一是公司經營連續三年虧損,被退市預警的*ST股票;二是公司經營連續兩年虧損,被特別處理的ST股票。一旦企業連續兩年虧損,企業股票將被冠之以“ST”的標志,投資者將會避免購買這種風險較大的股票,企業融資也將大幅減少。若第三年企業不能成功實現轉虧為盈,企業則可能面臨被暫停上市的局面。若企業連虧四年,企業將被終止上市。而ST企業的“摘帽”條件更為嚴格,要求企業年報中的每股凈資產、每股收益以及扣除非經常性損益后的每股收益三項指標同時為正值,另外還需要交易所的批準。因此,ST企業為了能夠繼續得到大量融資、保住上市資格,會想盡一切辦法增加利潤、擺脫虧損,以實現“摘帽”。

如今,已有越來越多的學者開始關注ST企業為成功“摘帽”而實施的盈余管理舉措。本文通過對*ST廈工在2017年被退市風險預警,但又在2018年成功“摘帽”的例子,對其實施的盈余管理手段做進一步的分析研究,以進一步豐富現有ST公司“摘帽”過程中實現的盈余管理手段的相關研究,并促使上市公司找到自身的問題,幫助各監管部門及機構更好地了解ST企業的盈余管理舉措,以更好地對ST上市公司進行監管。

二、公司簡介

廈門廈工機械股份有限公司前身是創建于1951年的廈門工程機械廠,于1994年1月以股票代碼“600815”在上海證券交易所成功上市。該公司是國家重點生產小型機械、裝載機、挖掘機、道路機械、隧道掘進機械、環保機械等產品的大型一類企業,在國內擁有多處研發生產基地,是當今中國最大的工程機械制造基地之一。多年來,廈工先后贏得了多項重量級榮譽,也曾是我國工程機械制造行業中的佼佼者,但如今卻債臺高累,一直處在退市風險警示的陰霾之下,是典型的ST企業,具有研究價值。據廈工公司年報,企業2015年、2016年的凈利潤分別為-979,833,772.18元、-2,670,774,026.36元,已連續虧損兩年。因此,在2017年5月2日上交所對其實施退市風險警示,公司股票名稱也相應的由“廈工股份”變為“*ST廈工”,公司債券(代碼:122156,債券簡稱:12廈工債)也被暫停上市交易。然而,2017年廈工的營業收入卻高達444,856.55萬元,一年間就增長了37.26%,歸屬于上市公司股東的凈利潤高達12,463.23萬元,公司成功實現扭虧為盈。再加上致同會計師事務所(特殊普通合伙)當年為公司出具了標準無保留意見的審計意見,上海證券交易所經審核后批準撤銷廈門廈工機械股份有限公司的退市風險警示,并于2018年5月9日正式撤銷了企業的退市風險警示,股票名稱成功“摘帽”,重新變更為“廈工股份”。至此,*ST廈工成功“摘帽”。

三、盈余管理分析

由于*ST廈工在2017年已被實施退市風險警示,若公司2017年企業的凈利潤仍為負值,*ST廈工將于2017年年度報告披露日起開始停牌,停牌起始日后的十五個交易日內上海證券交易所將決定是否暫停公司股票上市。為了避免被暫停上市,甚至退市,廈門廈工機械股份有限公司需要在2017年想辦法轉虧為盈。但由于自身積累的問題以及行業持續低迷,企業的經營業績難以達到撤銷退市風險預警的要求。因此,廈工極有可能會通過各式各樣的盈余管理手段來加以調節,以提高利潤、避免退市。

通過對廈門廈工機械股份有限公司2016~2018年公司年報的比較分析,我們可以看出企業在2017年受到退市風險警示前后,企業的非經常性損益、投資收益等方面產生了巨大的變化。如表1,2017年廈工的非經常性損益較上年增長了1532.27%,但在2018年企業實現“摘帽”后非經常性損益又隨之迅速減少,投資收益的變化趨勢也與之相同。由此,我們可以推斷出廈工在2017年主要通過非經常性損益、投資收益等方式來進行盈余管理。再進一步結合企業在2017年年報中披露的事項,我們可以推測出企業在“摘帽”過程中所實行的具體盈余管理措施如表1所示。(表1)

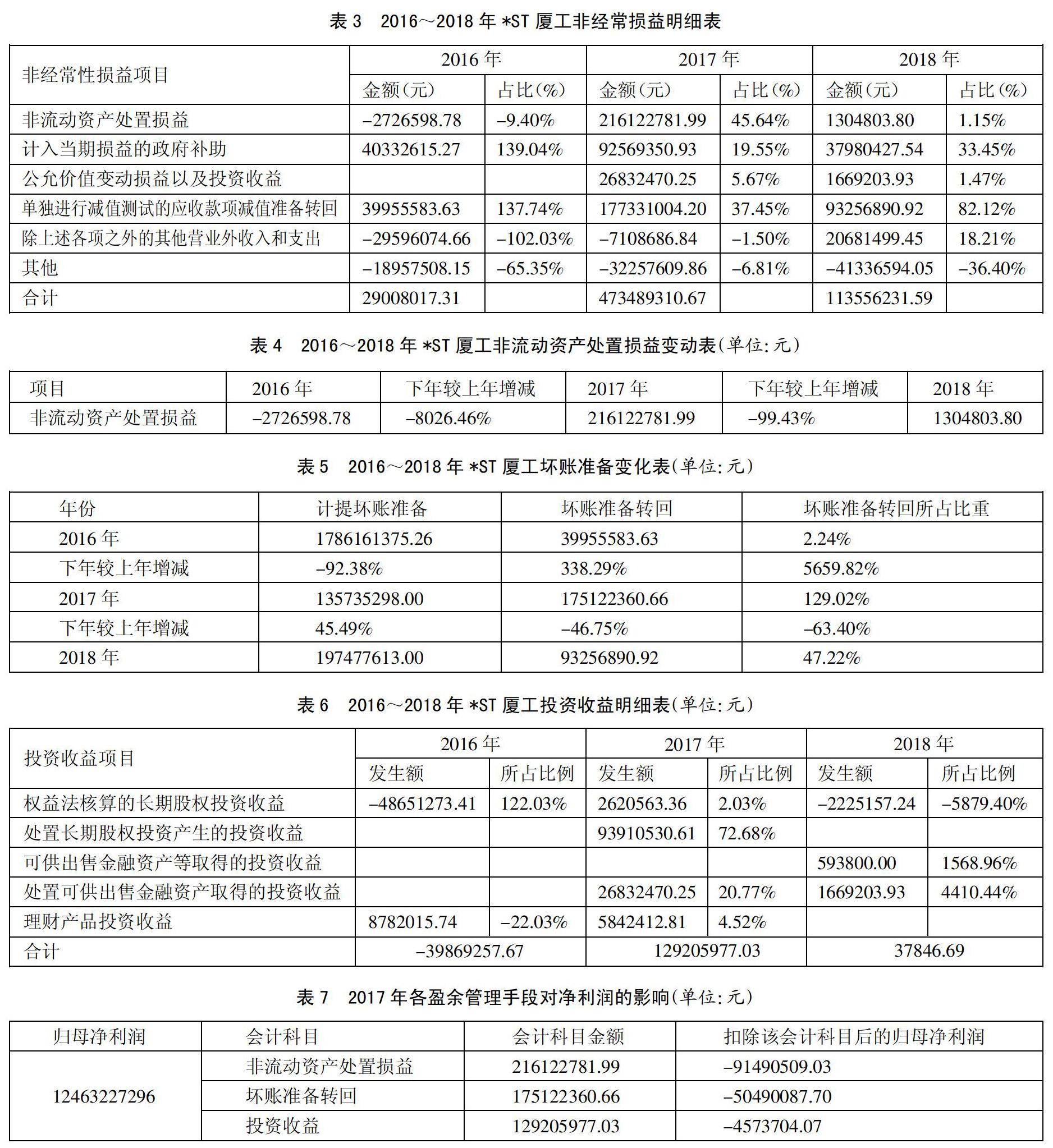

(一)非經常性損益。由廈門廈工機械股份有限公司年報可知,在*ST廈工成功“摘帽”前后,企業非經常性損益的變化尤為異常。如表2,2017年廈工非經常性損益在凈利潤中占比高達379.91%,扣除當年的非經常損益后凈利潤更是由正轉負,企業將面臨虧損,甚至面臨退市的狀況。因此,我們有理由推斷*ST廈工在2017年非經常性損益的異常變化與企業“摘帽”有密切關系,利用非經常性損益是*ST廈工實現其盈余管理的重要手段。(表2)

結合表3,2017年*ST廈工非流動資產處置損益高達2億元,遠遠高于其他年份,且占當期非經常性損益總額的45.64%;應收款項減值準備轉回金額也遠遠高于2016年和2018年的金額,在當期非經常性損益中占比較大,達37.45%。由此可知,廈門廈工機械股份有限公司在2017年度主要通過非流動資產處置損益以及應收款項減值準備轉回來進行盈余管理。(表3)