大學生使用校園貸現狀研究

2020-12-14 04:26:12譚紅華李白楊

時代金融 2020年29期

關鍵詞:大學生

譚紅華 李白楊

摘要:隨著消費市場的擴大,許多金融機構開始進軍高校校園市場,開展校園貸業務。為了研究當前大學生使用校園貸產品以及校園貸“衍生品”騙局情況并提出相應的改進建議,本文從研究的背景與目的、研究意義與方法入手。通過對文獻綜述提出問題,進一步展開研究,對問卷進行實證分析,并從政府、金融機構、高校、大學生四個角度提出了加強校園貸安全性與合理性的具體改進對策。我們希望促進大學生校園貸消費市場的健康發展,同時也能夠帶動金融服務業轉型升級。

關鍵詞:大學生 校園貸 校園貸衍生品 天津

一、緒論

(一)研究背景

2016年4月,教育部與銀監會聯合發布《關于加強校園網絡借貸風險防范和教育引導工作的通知》。要求規定高校建立高校不良網絡借貸日常監測機制、實時預警機制以及建立高校不良網絡借貸處理機制。2016年8月24日,銀監會亦明確提出用“停、移、整、教、引”五字方針,整改校園貸問題。校園貸發展的轉折點始于2017年,2017年9月6日,教育部發布《取締校園貸款業務,任何網絡貸款機都不允許向在校大學生發放貸款》的公告。但舊模式的校園貸暫時銷聲匿跡后衍生品仍然層出不窮。2018年9月4日,人民日報發表《部分校園出現回租貸、求職貸、培訓貸、創業貸亂象》文章。2018年10月19日,人民網又報道了《天津數百名大學生落入變相培訓貸連環坑》的文章,非法校園貸的現象引人深思。

(二)研究意義

《十九大報告》中提到:青年一代有理想、有本領、有擔當,國家就有前途,民族就有希望。”大學生正是青年一代,要保護好青年大學生不受非法校園貸侵害。高校是為國家培育人才的地方,國家致力于維護大學生的各項權益。

二、研究現狀及問題的提出

(一)文獻綜述

在理論方面,一些學者從校園貸發展現狀以及校園貸與大學生消費角度做出研究:

李云(2017)指出近年來互聯網金融像校園靠近的趨勢越演越烈,不少學生因缺乏正確認識,身陷非法校園網貸的困境,甚至出現一些極端行為。目前,我國還沒有 P2P 運營相關的立法,相關管理條例有待完善。一旦涉及非法的校園網貸,自然也沒有明確的處理機構和規范的處理流程。

賈佳秀在《中國市場》(2016)提出京東白條征信系統不健全,迄今為止,京東等以個人信用支付產品開展授信業務的電商平臺尚未接入央行征信系統,不能通過征信系統全面評判客戶的信用狀況。作為校園金融最重要的基礎建設,我國大學生征信體系的建設剛剛開啟,互聯網金融市場的信用環境仍然處于落后層級。

王瑜,范偉源(2016)指出當在消費信貸日益流行的情景下,各類金融機構高度重視針對大學生群體的消費信貸市場開發,各種針對大學生的信貸服務搶食大學生消費信貸市場。大學生消費信貸在提高大學生生活品質,支持大學生發展等方面起到了一定的積極作用,然而過于“便捷”的服務也暗藏隱患。

張堯(2017)指出就校園網貸而言,只有監管措施基于正確的行業定性才能有利于行業自身發展,而且對實現校園普惠金融也起著重要的推動作用,而一旦監管措施基于錯誤甚至違法的定性,其監管后果只能讓行業進入一個更加可怕的惡性循環,不僅不利于行業發展,同時也會使學生群體再次成為犧牲品。

在數據方面,一些學者運用模型分析影響高校信貸的因素:

張曉偉(2006)運用Lisrel結構方程軟件,得出消費信貸需求結構方程模型,實證研究發現,信貸者的態度,消費信貸屬性和環境對消費信貸需求均有顯著性的影響。消費信貸屬性和環境的影響效果比較強,其中消費信貸屬性的影響最大,環境的影響次之。態度的影響效果較消費信貸屬性和環境稍微弱一點,但是影響系數也不小。

陳倩(2017)指出通過采用 Logistic 回歸分析模型,運用 SPSS軟件分析了七個因素對大學生是否選擇校園貸及其影響的顯著性和影響系數。發現個人消費欲望和風險管控意識對大學生是否選擇校園貸影響顯著,個人征信意識和個人金融知識也是影響大學生選擇的主要影響因素,個人消費欲望對大學生是否選擇校園貸的影響最為顯著,是所有分析的因素中影響比例最大的。

學生對校園貸產品使用性存在很大需求,周圍環境對其選擇校園貸信貸產品有著很大影響。

(二)問題的提出

馬克思曾說:“資本來到世間,從頭到腳,每個毛孔都滴著血和骯臟的東西。”社會在進步的同時,也會影響人們的消費觀。其中受到影響最大的就是學生群體。根據我們針對天津6所不同層次高校1100余份調研報告顯示,有70.5%的大學生,都有較強的超前消費欲望,這樣會導致不少大學生“入不敷出”。同時,一些公司利用大學生對于這方面知識的欠缺,在宣傳低利率的背后,實際上是高利貸的陷阱。對于學生來說,意味著一個暫時的資金短缺卻因此變成無底洞。隨著時間推移,不少校園貸更衍生出了新模式。而作為肩負責任感的當代大學生,我們針對現實提出問題:第一,影響學生使用校園貸的因素有哪些;第二,關于校園貸衍生品的新模式存在討論及相關隱患分析;第三,立足于針對天津高校的調研結果提出新看法,為解決校園貸發展與衍生問題提供新思路。

三、實證分析

(一)相關性分析

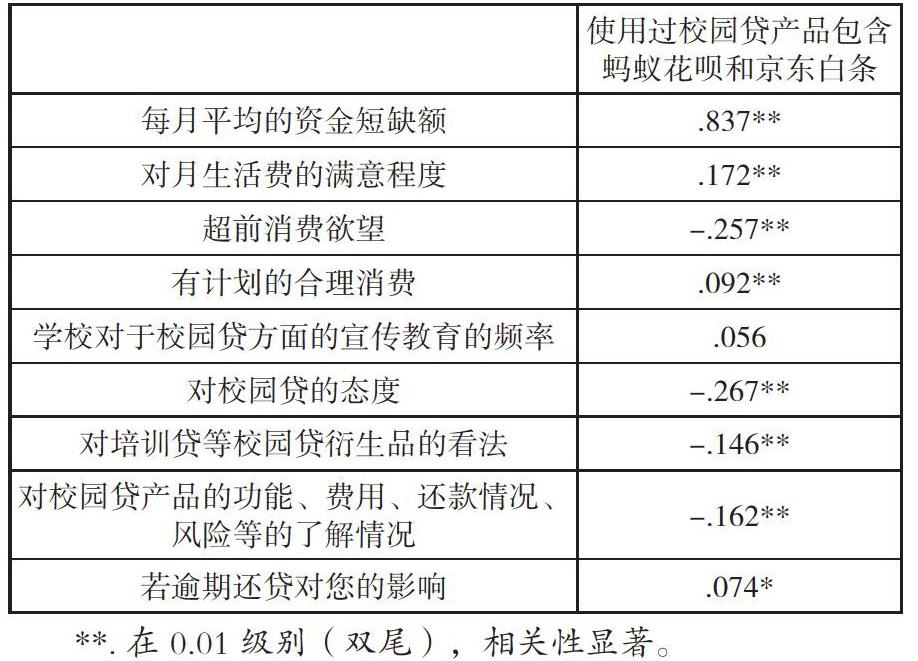

為了說明“每月平均的資金短缺額、對月生活費的滿意程度、超前消費欲望、有計劃的合理消費、學校對于校園貸方面的宣傳教育的頻率、對校園貸的態度、對培訓貸等校園貸衍生品的看法、對校園貸產品的功能費用、還款情況、風險等情況的了解、若逾期還貸對您的影響”和使用過校園貸產品包含螞蟻花唄和京東白條是否存在線性相關關系以及關系的緊密度與方向,本文采用SPSS 23.0進行了數據分析,結果如下表所示:

由上表可知:超前消費欲望、對校園貸的態度、對培訓貸等校園貸衍生品的看法和額對校園貸產品的功能、費用、還款情況、風險等了解情況與使用過校園貸產品包含螞蟻花唄和京東白條之間存在負相關。即對校園貸的態度越是否定,對培訓貸等校園貸衍生品的看法越是肯定,對校園貸產品的功能、費用、還款情況、風險等情況越不了解越是會使用校園貸產品包含螞蟻花唄和京東白條;每月平均的資金短缺額、對月生活費的滿意程度、有計劃的合理消費、若逾期還貸對您的影響與使用過校園貸產品包含螞蟻花唄和京東白條之間存在正相關。學校對于校園貸方面的宣傳教育的頻率對使用過校園貸產品包含螞蟻花唄和京東白條相關不顯著。

為了說明“每月平均的資金短缺額、對月生活費的滿意程度、超前消費欲望、有計劃的合理消費、學校對于校園貸方面的宣傳教育的頻率、對校園貸的態度、對培訓貸等校園貸衍生品的看法、對校園貸產品的功能費用、還款情況、風險等的了解情況、若逾期還貸對您的影響”和是否經歷過培訓貸等校園貸騙局是否存在線性相關關系以及關系的緊密度與方向,結果如下表所示:

超前消費欲望、有計劃的合理消費、學校對于校園貸方面的宣傳教育的頻率、對校園貸的態度、對培訓貸等校園貸衍生品的看法、對校園貸產品的功能費用,還款情況,風險等了解情況與是否經歷過培訓貸等校園貸騙局均存在負相關;每月平均的資金短缺額與是否經歷過培訓貸等校園貸騙局存在正相關。對月生活費的滿意程度和若逾期還貸對您的影響對是否經歷過培訓貸等校園貸騙局相關不顯著。

(二)回歸分析

1.各影響因素對校園貸產品(包含螞蟻花唄和京東白條)的回歸分析。

每月平均的資金短缺額、超前消費欲望、對校園貸的態度對使用過校園貸產品包含螞蟻花唄和京東白條均存在顯著性的影響(P<0.05),資金短缺額、超前消費欲望對使用過校園貸產品包含螞蟻花唄和京東白條存在正向影響,即資金短缺額越高,超前消費欲望越強烈就越傾向于使用校園貸產品包含螞蟻花唄和京東白條,而校園貸的態度對使用過校園貸產品包含螞蟻花唄和京東白條存在負向影響,及對校園貸的態度越正面越傾向于使用校園貸。

調整后決定系數(調整后R平方)為0.704,說明自變量可以有效解釋度因變量70.4%的變異量,因此認為模型選取的自變量的解釋度較高。將自變量帶入到回歸方程之后得到的檢測結果:F值=2344.926,Sig.值是0.000<0.001,具有顯著的統計學意義,說明自變量和因變量的線性關系是顯著的。

2.各影響因素對經歷過培訓貸等校園貸騙局的回歸分析。

每月平均的資金短缺額,有計劃的合理消費,對培訓貸等校園貸衍生品的看法,對校園貸產品的功能、費用、還款情況、風險等的了解情況對是否經歷過培訓貸等校園貸騙局存在顯著性影響,每月平均的資金短缺額對是否經歷過培訓貸等校園貸騙局存在正向影響;有計劃的合理消費,對培訓貸等校園貸衍生品的看法,對校園貸產品的功能、費用、還款情況、風險等的了解情況對是否經歷過培訓貸等校園貸騙局存在反面影響。

調整后決定系數(調整后R平方)為0.052,說明自變量可以有效解釋度因變量5.2%的變異量,因此認為模型選取的自變量的解釋度較高。將自變量帶入到回歸方程之后得到的檢測結果:F值=11.611,Sig.值是0.000<0.001,具有顯著的統計學意義,說明自變量和因變量的線性關系是顯著的。

四、相關對策建議

針對這次調查研究的問卷情況和反饋,我們提出針對政府、金融機構、高校和學生的四方面的建議。

(一)加大政府監管力度

健全高校消費信貸機制,嚴厲打擊非法校園貸。在實際調研中,有部分同學使用校園貸,這恰好說明他們是有這方面的需求,而且一定程度上還能幫助到他們。國家要對高校的合法校園貸做好健全工作,而不是一味的否定。當然,對于非法校園貸要堅決打擊,并且要加大對高校校園貸監管力度,不能讓非法校園貸有機可乘。

(二)規范金融機構體制

針對高校大學生,簡化辦理手續,降低消費信貸門檻。金融機構可以設計出適合大學生消費情況的貸款模式,降低貸款利率,提供靈活還款方式,畢竟學生沒有穩定的收入來源。金融機構可以和其他機構合作,推出有益于大學生的信貸產品,而不是限于提供貸款;另一方面,建立起客戶服務中心,使售后服務具體化、滿意化和多樣化。金融機構要為大學生提供良好的服務,才能贏得學生的信賴。

(三)加強高校教育宣傳

增加辨別度,防范“花樣校園貸”。通過調研,我們發現,無論是使用還是不使用校園貸的同學,都有經歷過培訓貸騙局,盡管學校在嚴厲打擊非法校園貸,可是這一“毒瘤”仍變著法地殘害著大學生。學校應該加強審查,多提供給學生勤工儉學的機會,增加有利于學生的兼職工作。從分析中可以看出,很多大學生都有超前消費需求,而且每月生活費不夠花。這也正是他們去借校園貸的一大原因。

(四)提高學生防范意識

學生要充分了解消費知識,增強辨別非法校園貸,加強防范意識。很多使用校園貸的大學生對于消費安全知識了解不夠充分,更不用說進行非法校園貸的學生。不少了解校園貸的,正是被“培訓貸”騙過的。大學生除了每天在校園正常生活外,還要接觸社會,這不僅要求他們有良好的消費安全知識,而且還要能夠辨別諸多花樣校園貸騙局,而不是被“花明天的錢”觀念沖昏了頭腦。

參考文獻:

[1]李云.從學校視角探討校園網貸的現狀和對策[J].貴州師范學院學報.2017(8):75-78.

[2]吳浩,胡玥.高校“校園貸”現狀調查及對策研究:以徐州地區高校為例[J].知識經濟,2017(11):179-180.

[3]鄧秀煥.2015.大學生信貸消費市場前景分析[J].現代商業,17:282-284.

[4]賈佳秀.2016.大學生分期平臺的風險防控困境及出路探析——以“京東校園白條”為視角[J].中國市場,50:92-94.

[5]蔣勇,張秀群.2009.論信貸消思潮對大學生消費的影響[J].中共成都市委黨校學報,3:56-59.

[6]劉文娟.2013.當代“90 后”大學生消費觀念的社會學研究[D].山西大學.

[7]王瑜,范偉源.2016.大學生消費信貸現狀分析[J].河北軟件職業技術學院學報,2:59-62.

[8]張堯.2017.論《網絡借貸信息中介機構業務活動管理暫行辦法》的完善——以加強校園網貸法律監管為視角.海南大學.

[9]張曉偉.2006.信用卡消費信貸需求模型研究[D].大連理工大學.

[10]陳倩.基于Logistic 模型的大學生校園貸研究[J].商洛學院學報.2017(4):80-82.

作者均為天津商業大學經濟學院本科生

猜你喜歡

今日農業(2021年15期)2021-10-14 08:20:06

青春期健康(2020年22期)2021-01-12 00:50:58

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黃河之聲(2017年14期)2017-10-11 09:03:59

領導決策信息(2017年17期)2017-06-21 09:51:20

北方音樂(2017年7期)2017-05-16 00:32:46

教育與職業(2014年7期)2014-04-17 18:46:57

教育與職業(2014年16期)2014-01-19 01:24:34

中國火炬(2013年7期)2013-07-24 14:19:23

中國火炬(2010年9期)2010-07-25 11:45:09