戰略性新興產業股權結構與企業績效關系研究

——基于技術創新中介效應的實證分析

2020-12-21 07:07:22慕晶晶

宜賓學院學報 2020年11期

關鍵詞:企業

慕晶晶,陳 琪

(鄭州大學商學院,河南鄭州450000)

《“十三五”國家戰略性新興產業發展規劃》指出:“戰略性新興產業代表新一輪科技革命和產業變革的方向,是培育發展新動能、獲取未來競爭新優勢的關鍵領域。”當期,我國經濟發展進入新常態,供給側結構性改革也不斷加強,培育和發展戰略性新興產業是我國調整經濟結構、促進轉型升級、推動經濟社會持續健康發展的重要舉措。然而現階段我國戰略性新興產業整體技術創新水平較低,一些領域核心技術受制于人的情況仍然存在,企業亟需提升技術創新能力,從而改變“重規模擴張,輕技術創新”的低端化發展趨勢。從表面上看,企業技術創新屬于管理層行為,但尋根究底取決于企業的股權結構,技術創新只有與制度創新相匹配才能最大程度發揮其價值,不同的股權結構勢必會影響企業的技術創新,從而導致企業績效發生變化,所以股權結構會直接影響到企業的技術創新活動。

本文以戰略性新興產業上市公司2016-2018年面板數據為有效樣本,在現有理論研究的基礎上,實證分析了戰略性新興產業股權結構、技術創新、企業績效三者之間的關系,并以技術創新為中介變量,以股權集中度、股權制衡度衡量股權結構,實證檢驗了技術創新在股權集中度、股權制衡度與企業績效關系中的中介效應,以期為我國戰略性新興產業的技術創新實踐及其企業績效的提升提供有價值的參考。

一、理論分析與研究假設

目前學術界分別立足于溝壕防御效應、利益協同效應、企業創新等理論對企業股權結構、企業績效、技術創新進行了相關研究,在梳理和歸納現有文獻的基礎之上,本文分別對股權結構、企業績效、技術創新兩兩關系進行假設分析。

(一)股權結構與企業績效

在對股權結構與企業績效關系的研究中,學術界多以股權集中度與股權制衡度為切入點,但研究結論尚未達成一致。Zheka以烏克蘭上市公司為樣本,實證檢驗了股權集中度與企業績效的正相關關系,認為企業股權越集中越有利于企業績效的提高[1];王曉巍,陳逢博以267家企業為研究樣本,實證分析了企業股權結構與企業價值的相關性,認為第一大股東持股比例與企業績效具有負相關關系[2];朱武祥、宋勇以家電行業20家上市公司為樣本,實證檢驗了股權集中度與企業價值的不相關性[3];辛金國,韓秀春實證分析了家族上市公司股權結構與企業績效間的關系,研究結果表明股權集中度與企業績效具有倒U型關系[4]。陳德萍、陳永圣[5]通過回歸分析得出結論,股權集中度與企業績效呈顯著的正U型關系。根據“利益協同效應”,股權集中度不斷提升,使得外部中小股東與控股股東的利益越趨于一致,控股股東就會按照所有股東的共同利益行事,從而有利于提升企業績效水平。然而,股東對企業的控制力會隨著持股比例的提高而不斷增強,當股東持股比例上升到足以有效控制公司時,大股東會利用控制權大于所有權的地位為自己謀利,導致大股東的外部約束力越來越弱,此時大股東會不斷地追求個人利益,導致中小股東利益受到侵占,形成“溝壕防守效應”,因此不利于企業績效水平的提升。同時,企業股東持股比例懸殊較大時,企業股權制衡程度較低,各股東之間更容易產生矛盾沖突甚至權力爭斗,使得控股股東的股權比重下降,影響其積極參與公司治理的有效激勵,降低其勤勉盡職的程度,從而導致公司決策效率降低,代理成本增加,不利于企業績效的提升。基于此,本文提出假設1:

假設1a:戰略性新興產業股權集中度與企業績效具有倒U型關系

假設1b:股權制衡度與企業績效具有負相關關系

(二)股權結構與技術創新

由馮·諾依曼—摩根斯坦的理性假設可知,企業內部技術創新往往取決于股東對待技術創新的態度。隨著股權集中度的不斷提升,各大股東對企業控制權逐漸加強,此時雖然技術創新有利于企業長期發展戰略的實現,但大股東為使技術創新風險和成本降低,可能會適當地減少對技術創新的投入,從而影響企業創新效率。同時,根據代理理論,當股權集中度繼續提升時,能夠有效降低經理人的短期利潤壓力,促使企業大股東增加長期研發費用的投入。同時,當股權制衡程度較低時企業易出現“一股獨大”現象,控股股東利益與企業利益相一致,為了提升企業長期價值,會加大對管理層的監督,從而促進企業技術創新。而當股權制衡程度較高時,大股東由于持股比例下降會降低對經理層進行監督的效率,經理層易出現以權謀私的現象,不利于企業技術創新。顧露露、岑怡等人對企業股權結構、價值鏈屬性與技術創新關系進行了實證分析,研究表明低股權制衡度更有利于企業技術創新能力的提升。[6]劉漸和、王德應對股權結構與企業技術創新動力關系進行實證研究,研究結果顯示股權制衡度對企業創新效率有顯著負向影響。[7]據此本文提出假設2:

假設2a:戰略性新興產業股權集中度與技術創新具有顯著正U型關系

假設2b:戰略性新興產業股權制衡度與技術創新具有負相關關系

(三)技術創新與企業績效

在戰略性新興產業上市公司中,企業技術創新能力的高低直接決定了企業產品競爭力。企業不斷的進行技術創新,加快產品更新換代速度或完善工藝,不僅可以有效降低生產成本,同時可以提高產品質量。此外,企業制定長期發展戰略也離不開其內生性的技術創新能力。理論研究表明,研發投入強度是衡量企業技術創新能力的重要指標,企業研發投入可以有效促進企業技術創新能力的提升,是企業績效的關鍵決定因素。陳修德、彭玉蓮、盧春源以R&D支出作為企業技術創新衡量指標對技術創新與企業績效進行了研究,研究結果表明技術創新與企業績效具有顯著正相關關系。[8]Chauvin研究表明,企業研發投入能對企業績效產生積極的、持續的正向顯著影響。[9]在此基礎上本文提假設3:

假設3:戰略性新興產業技術創新與企業績效具有正相關關系

(四)技術創新的中介效應

根據上述分析可知,學術界對于股權結構與企業績效之間關系的研究結論主要體現為正相關、負相關、不相關以及非線性相關,研究結論尚未達成共識。然而股權結構對企業績效的影響中是否存在其他中介傳導途徑,則需要本文進一步探究。戰略性新興產業上市公司中影響企業績效的因素很多,股權結構、技術創新、資本結構等都會對企業績效產生影響。其中,股權結構是企業的核心所在,股權結構不僅可以通過對剩余價值的分配對戰略性新興產業企業績效產業影響,還可以優化企業內部資源配置,影響技術創新活動,促進了技術創新資源的優化配置,技術創新產生的效果可以有效促進企業績效的提升。馮芳、黃超以我國生物醫藥行業高新技術企業面板數據為樣本,實證分析了技術創新在股權結構與企業價值關系的中介效應。[10]Chen & Huang以1996-2001年臺灣信息技術行業上市公司為樣本,對企業研發支出進行了實證分析。結果表明:當企業內部治理機制較為完善時,企業增加研發投入強度會導致企業的股票市場反應更為強烈。[11]綜上所述,本文提出假設4:

假設4a:戰略性新興產業技術創新在股權集中度與企業績效關系中具有顯著中介效應

假設4b:戰略性新興產業技術創新在股權制衡度與企業績效關系中具有顯著中介效應

二、研究設計

本節結合相關假設構建多元回歸分析模型,介紹了樣本選擇與數據來源、變量選取與度量,為實證分析奠定基礎。

(一)樣本選擇與數據來源

參考孫早、肖利平[12]戰略性新興產業分類方法,選取2016-2018年滬深A股、中小企業板、創業板中隸屬戰略性新興產業的上市公司為研究樣本。為確保數據的準確性和實證分析的可行性,本文對原始樣本作了如下處理:剔除企業績效指標存在極端值的樣本;剔除研究期內企業經營出現退市的公司;剔除ST、*ST及PT股;剔除研究期間內其他指標數據缺失的公司。經過上述操作,本文最終選取了993家戰略性新興產業上市公司的2 979個樣本數據,數據來源于Wind數據庫,數據處理采用Excel軟件,數據統計分析采用SPSS22.0軟件。

(二)變量選取與度量

1.被解釋變量。以總資產收益率(ROA)指標衡量企業績效。現有理論研究中,多數學者選取總資產收益率(ROA)、凈資產收益率(ROE)和托賓Q作為企業績效衡量指標。ROE雖然可以反映企業凈資產(股權資金)的收益水平,但難以更好地反映企業的資金運營能力與獲利能力。同時,由于我國證券市場并不完善,其股票傳遞的信息并不完全有效,難以對企業資產的重置價值進行估算,所以托賓Q值在我國難以反映企業真實績效狀況。因此,本文用總資產收益率指標衡量企業績效。

2.解釋變量。由于在我國“一股獨大”的現象比較普遍,且公司股權主要集中于前五大股東,所以本文以我國戰略性新興產業上市公司企業第一大股東持股比例衡量股權集中度,并以第一大股東持股比例與第二至第五大股東持股比例之比衡量股權制衡度,比值越高說明股權制衡程度越低。為了進一步檢驗二者是否存在非線性結構關系,加入第一大股東持股比例的平方項。

3.中介變量。國外學者大多以企業擁有的專利數量、新產品價值、研發投入強度等指標衡量技術創新。技術創新成果易受外生因素的干擾,可比性較差,且難以受管理層控制,而研發投入對企業技術創新具有超常作用。同時,考慮到數據的可獲取性,本文以研發投入強度指標衡量企業技術創新。

4.控制變量。除股權結構以外,企業績效還受其他因素影響,因此本文在現有研究理論基礎上,選取企業規模(Assets)、企業成長性(Growth)、財務杠桿(Debt)、企業年齡(Age)、政府補助強度(Gov)等變量作為控制變量。各變量選取與度量如表1所示:

表1 變量選取與度量

(三)模型設計

為了檢驗技術創新在戰略性新興產業上市公司股權結構與企業績效關系中是否存在中介效應,借鑒溫忠麟等[13]的方法,本文構建了以下模型:

ROA=α0+β1TOP1+β2TOP12+λ1Assets+λ2Growth+λ3Debt+λ4Age+λ5Gov+ε

(1)

ROA=α0+β1Z+λ1Assets+λ2Growth+λ3Debt+λ4Age+λ5Gov+ε

(2)

R&D=α0+β1TOP1+β2TOP12+λ1Assets+λ2Growth+λ3Debt+λ4Age+λ5Gov+ε

(3)

R&D=α0-β1Z+λ1Assets+λ2Growth+λ3Debt+λ4Age+λ5Gov+ε

(4)

ROA=α0+β1R&D+λ1Assets+λ2Growth+λ3Debt+λ4Age+λ5Gov+ε

(5)

ROA=α0+β1TOP1+β2R&D+λ1Assets+λ2Growth+λ3Debt+λ4Age+λ5Gov+ε

(6)

ROA=α0+β1Z+β2R&D+λ1Assets+λ2Growth+λ3Debt+λ4Age+λ5Gov+ε

(7)

其中,α0為常數項,ε為隨機干擾項,β、λ為回歸系數。模型(1)(2)分別用于檢驗假設1a、1b;模型(3)(4)分別用于檢驗假設2a和2b;模型(5)用于檢驗假設3;模型(6)(7)分別用于檢驗假設4a、4b。

三、實證分析

結合本文的相關理論分析,首先對樣本企業進行描述性統計分析,并對各變量間的相關性關系以及是否存在自相關性進行初步檢驗,并分別對股權結構與企業績效關系、股權結構與技術創新關系、技術創新與企業績效關系進行回歸檢驗,在此基礎上探討技術創新對股權結構與企業績效關系的影響進行分析。最后,通過穩健性檢驗驗證模型的穩定性。

(一)描述性統計

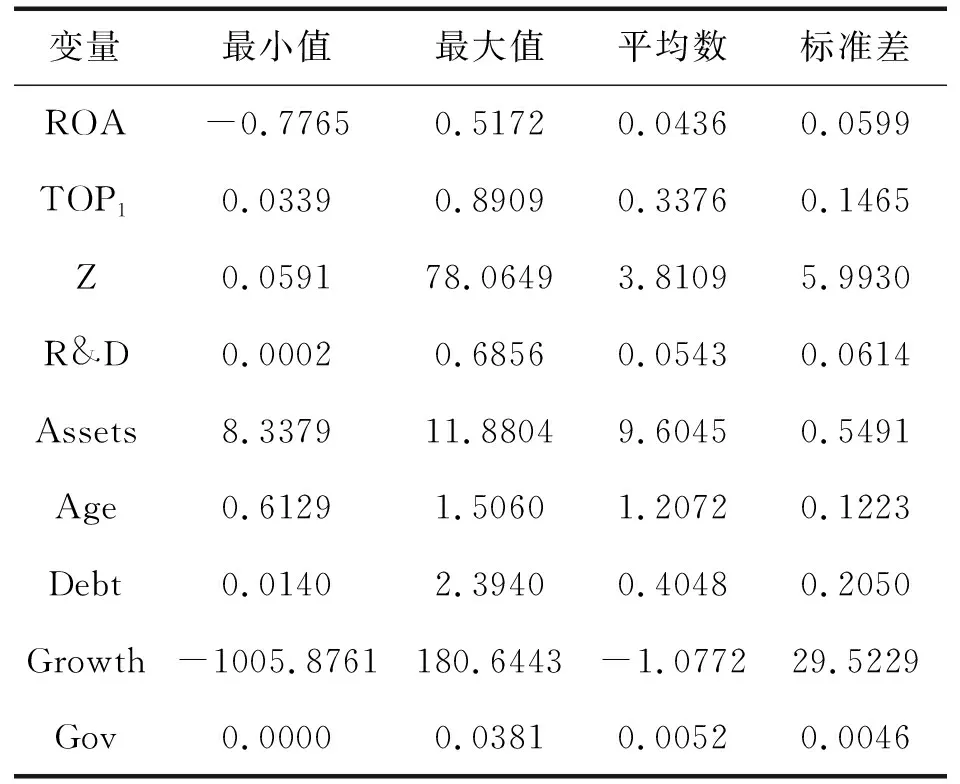

對各變量進行描述性統計,結果如表2所示,戰略性新興產業企業績效(ROA)最小值為-0.776 5,最大值為0.517 2,均值為0.043 6,表明企業績效差異較大。研發投入強度(R&D)最小值為0.000 2,最大值為0.685 6,各企業間研發支出參差不齊,研發投入強度均值為0.054 3,與我國高新技術企業3%標準相比,戰略性新興產業研發投入強度處于較高水平。第一大股東持股比例(TOP1)均值為0.337 6,標準差為0.146 5,說明戰略性新興產業股權相對比較集中。股權制衡度(Z)均值為3.810 9,標準差為5.993 0,說明戰略性新興產業股權制衡程度較高。

表2 主要變量描述性統計(N=2979)

(二)相關性分析

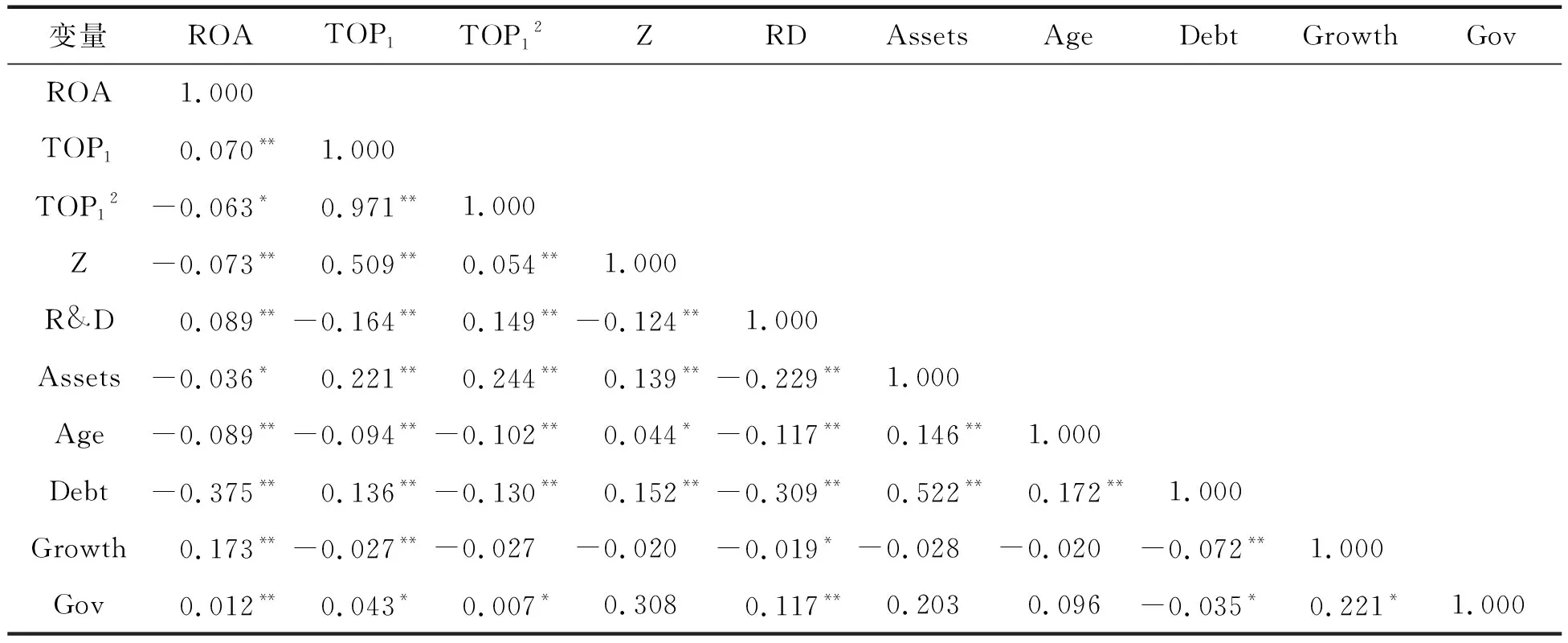

根據表3主要變量的Pearson相關系數檢驗結果,可以看出自變量第一大股東持股比例(TOP1)、股權制衡度與因變量企業績效(ROA)分均達到5%顯著性水平,系數分別為0.070、-0.073,說明第一大股東持股比例與企業績效具有顯著正相關關系,股權制衡度與企業績效具有顯著負相關關系。中介變量技術創新(R&D)與企業績效、第一大股東持股比例、股權制衡度(Z)均在1%的水平上顯著正相關。第一大股東持股比例平方(TOP12)與企業績效、技術創新分別在5%、1%水平上顯著負相關。至此,以上假設初步得到驗證。

表3 主要變量Pearson相關系數

(三)回歸檢驗與分析

1.股權集中度、技術創新與企業績效回歸結果分析

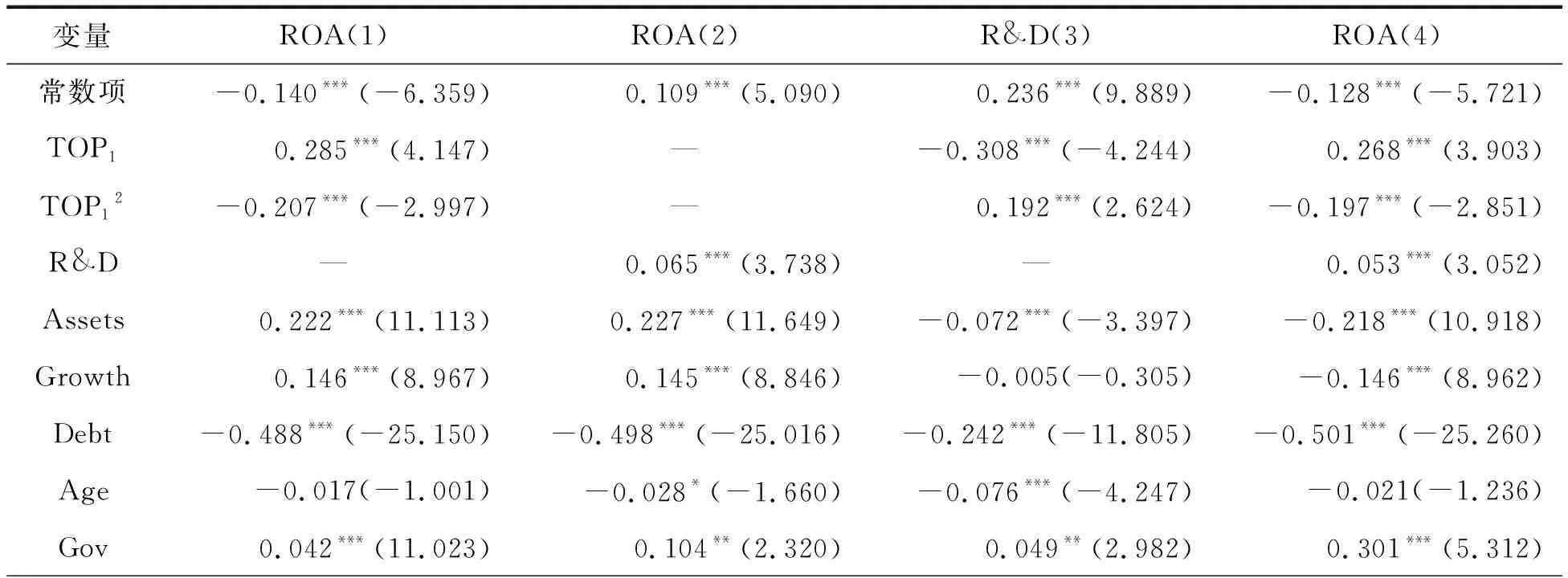

表4為股權集中度、技術創新與企業績效回歸結果。首先,由表4列(1)可以看出第一大股東持股比例(TOP1)及其平方項(TOP12)與企業績效均達到1%顯著性水平,系數分別為0.285、-0.207,表明第一大股東持股比例與企業績效呈顯著倒“U”型關系,因此假設1a得到驗證。其次,列(2)中顯示技術創新(R&D)與企業績效達到1%顯著性水平,且當技術創新每增加1個單位,會促進企業績效提升0.065個單位,假設3得以驗證。再次,列(3)表明第一大股東持股比例及其平方項與技術創新的顯著性水平均達到1%,系數分別為-0.308、0.192,表明第一大股東持股比例與技術創新呈顯著正“U”關系,驗證了假設2a。最后,由列(4)可以看出,股權集中度(TOP1系數為0.268,TOP12系數為-0.197,P<0.01)與企業績效呈顯著倒“U”型關系,而技術創新(a=0.053,P<0.01)與企業績效在1%水平上顯著正相關,說明技術創新在股權集中度與企業績效關系中具有中介效應,因此假設4a得到驗證。

表4 股權集中度、技術創新與企業績效回歸結果

續表

2.股權制衡度、技術創新與企業績效回歸結果分析

股權制衡度、技術創新與企業績效回歸結果如表5所示。根據表5列(1)可以看出股權制衡度(Z)與企業績效關系在5%水平上顯著負相關,系數為-0.036,即股權制衡度每增加1個單位,會導致企業績效降低0.036個單位,因此假設1b得到驗證。列(3)表明股權制衡度與技術創新在1%水平上顯著負相關,系數為-0.071,說明股權制衡度與技術創新顯著負相關,假設2b得到驗證。最后,由列(4)可以看出,股權制衡度(a=-0.041,P<0.05)與企業績效呈顯著負相關關系,技術創新(a=0.068,P<0.01)與企業績效在1%水平上顯著正相關,說明技術創新在股權制衡度與企業績效關系中具有中介效應,因此假設4a得到驗證。

表5 股權制衡度、技術創新與企業績效回歸結果

(四)穩健性檢驗

為確保研究結論的可靠性,本文進行了如下穩健性檢驗:第一,選取戰略性新興產業前五大股東持股比例及其平方項作為股權集中度衡量指標,并選取前五大股東持股比例與前十大股東持股比例之比作為股權制衡度的替代變量;第二,根據現有研究企業績效的文獻,部分學者選取凈資產收益率(ROE)作為企業績效的衡量標準,因此在穩健性檢驗中用凈資產收益率(ROE)替代總資產收益率(ROA)。實證結果顯示,技術創新的中介作用仍然顯著,除個別變量的顯著性有所差別外,其余變量顯著性均未發生重大改變。

四、結論與啟示

本文考察了戰略性新興產業股權結構、技術創新、企業績效三者之間的關系,以股權集中度、股權制衡度為股權結構的衡量指標,并引入技術創新為中介變量,實證檢驗了技術創新在股權集中度、股權制衡度與企業績效關系中的中介效應。研究結果表明:戰略性新興產業股權集中度與企業績效呈顯著倒U型關系,與技術創新呈顯著正U型關系;股權制衡度與技術創新、企業績效均具有顯著負相關關系;技術創新與企業績效具有顯著正相關關系;技術創新在股權集中度、股權制衡度與企業績效關系中具有顯著中介效應。根據本文的研究結論,提出以下建議:

第一,股權集中度與企業績效呈顯著倒U型關系,因此戰略性新興產業上市公司,應該適度提升或保持股權集中度,這樣可以充分鼓勵股東參與企業管理和監督活動,有利于提升企業價值,但要避免第一大股東對企業的絕對控制,要發揮大股東之間的制衡作用。有一定集中度、有相對控股股東并且有其他大股東存在的制衡型股權結構,總體上最有利于企業績效的提升。

第二,戰略性新興產業應加強企業的創新投入力度,增強企業自主創新,保持相對競爭優勢。創新投入是企業實現轉型、增強發展后勁、提高核心競爭力的重要舉措,能夠直接對企業績效產生極大的影響,一方面創新投入是企業提升產品類型、性能及質量的最基本保障,產品是吸引市場的關鍵要素,有利于企業在激勵的市場中占有絕對優勢。另一方面高效的創新投入可以提升企業的生產技術水平,降低生產成本,從而實現產業的不斷升級和轉型。

第三,充分利用政策紅利,積極發揮技術創新的中介效應。技術創新作為中介變量在股權結構影響公司績效中起到了部分中介的作用,所以戰略性新興產業應綜合考慮各方面因素,制定合理科學的技術創新機制,為提升企業價值服務。實證研究表明,股權集中度、股權制衡度以及法人持股對于公司績效的影響均有部分來自技術創新的中介傳導,隨著戰略性新興產業的改革的不斷推進,適度集中和多主體參與的股權結構更能充分利用好國家政策紅利,而不斷提升的技術創新投入能夠更好地傳導多元股權結構對于企業績效的積極影響,使得戰略性新興企業在相對適宜的產業環境下煥發更大的生機。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26