“營改增”背景下房地產企業稅收籌劃

2020-12-21 03:39:52張玉輝黃欣冉

合作經濟與科技 2020年24期

張玉輝 黃欣冉

[提要] 本文梳理“營改增”背景下房地產企業涉稅情況和稅收優惠,分析“營改增”對房地產企業利潤和企業所得稅的影響,論述如何利用納稅人身份,如何選擇稅收優惠政策,如何設計企業組織形式,對房產地產進行稅務籌劃,以期為我國房地產企業降低稅費提供參考。

關鍵詞:房地產企業;稅務籌劃

中圖分類號:F23 文獻標識碼:A

收錄日期:2020年8月30日

我國營業稅改征增值稅發軔于2012年,歷經分行業、分地域試點,至2016年5月1日建筑、房地產行業被納入試點行業,全面實現向消費型增值稅轉型。“營改增”直接影響會計和稅務處理,使得企業會計核算復雜化。企業要認真研討“營改增”對企業的影響,充分利用稅收政策,減輕企業稅收負擔,才能享受改革帶來的紅利。

一、房地產企業稅收政策

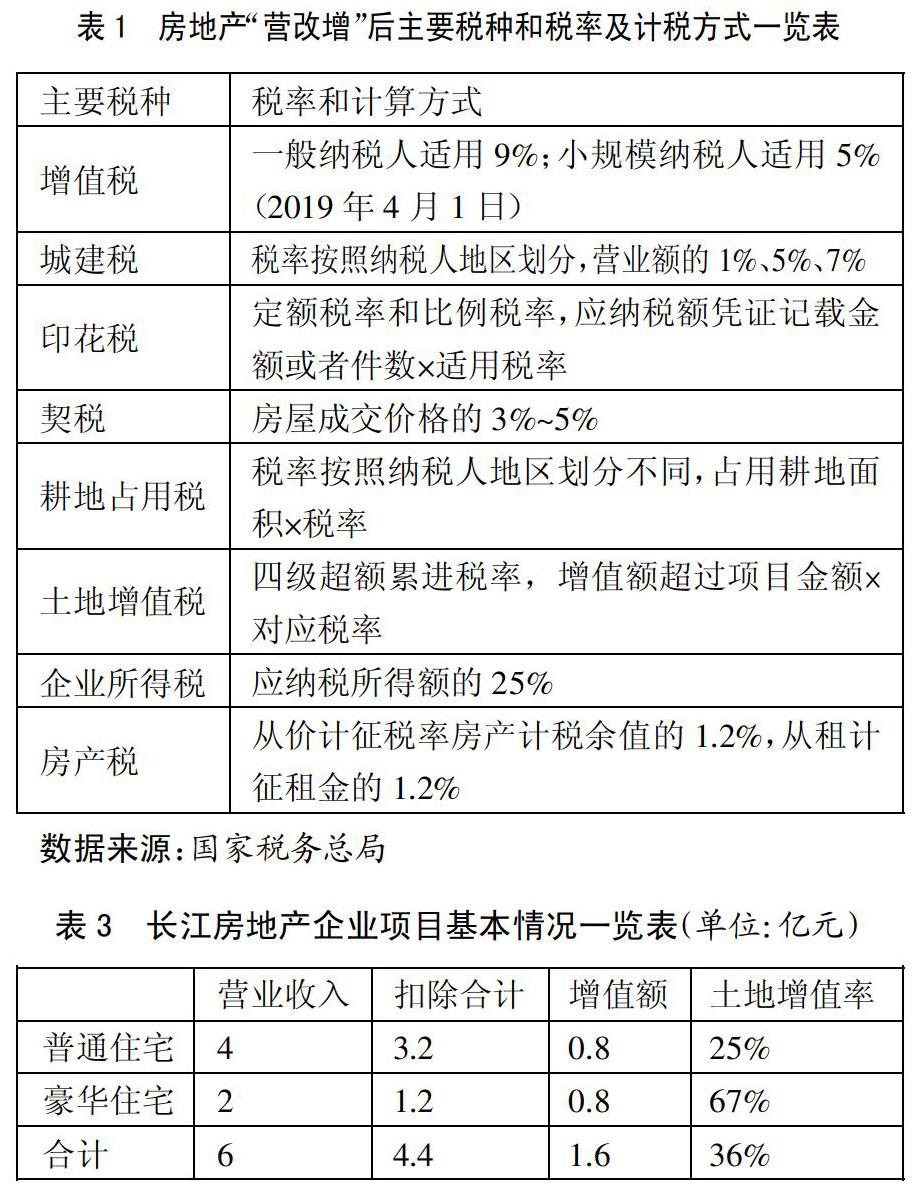

“營改增”后房地產企業的涉稅稅收政策如表1所示。(表1)

二、“營改增”對房地產企業利潤及所得稅的影響

(一)對利潤的影響。“營改增”后房地產行業收入和成本(含費用)都變為不含稅,之前可扣除的營業稅變成不可扣除的增值稅,這些改變很大方面影響了企業的利潤。

例:某房地產企業的全年營業收入為100,000萬元,當年開發成本75,000萬元,其他相關費用8,000萬元。無納稅調整。在“營改增”之前納稅情況如下:

企業繳納營業稅=100000×5%=5000萬元

企業繳納城建稅和教育稅附加=5000×10%=500萬元

企業會計利潤=100000-75000-8000-5000-500=11500萬元

企業應納所得稅=11500×25%=2875萬元

企業稅后利潤=11500-2875=8625萬元

“營改增”之后(假設取得專用發票為75,000萬元,增值稅稅率9%):

企業應納增值稅=100000÷(1+9%)×9%-75000÷(1+9%)×9%=2064萬元

企業繳納城建稅和教育稅附加=2064×10%=206.4萬元

企業會計利潤=100000÷(1+9%)-75000÷(1+9%)-2064-206.4-8000=126665萬元

企業應納所得稅=12665×25%=3166萬元

企業稅后利潤=12665-3166=9499萬元

(二)對企業所得稅的影響。一是影響稅前扣除項目。最明顯的影響是“營改增”之前計算房地產企業所得稅可以全額扣除營業稅,“營改增”之后企業繳納的增值稅在稅前不能扣除,增加了應納稅額所得額。二是影響可扣除的成本費用。在“營改增”前部分費用可以作為房地產公司的可抵費用,例如運費或其他勞務費用。“營改增”后,這些運費或勞務費用已經抵扣增值稅進項稅額,那一部分就無法作為成本費用被應納稅所得額扣除。三是影響了收入確認。“營改增”之前企業確認收入時是考慮這些價內稅的。“營改增”之后,增值稅為價外稅,企業確認收入按照不含稅的價格,從數據來看收入是減少的。如某房地產企業“營改增”前取得一項銷售收入500萬元,營業稅稅率為5%,則確認主營業務收入500萬元,營業稅金及附加25萬元。“營改增”后假設增值稅稅率為9%,主營業務收入=500÷(1+9%)=458.71萬元。應納增值稅銷項稅額=500÷(1+9%)×9%=41.28萬元。綜上,“營改增”對房地產企業所得稅的影響是全面的,部分企業所得稅可能會呈現上升趨勢,從實踐來看,整體上房地產企業的稅負是降低的。房地產企業應積極進行納稅籌劃,降低企業稅收負擔。

三、“營改增”后房地產企業稅種籌劃

(一)增值稅的籌劃。增值稅是房地產企業主要稅種之一。目前大多房地產企業為增值稅一般納稅人,大多采用一般計稅方法。一般計稅方法采用以票控稅,企業應加強稅務管理,特別是進項稅額及進項發票的管理,爭取獲得更多的進項稅額。

1、利用“甲供材”稅率差異,提高進項稅額抵扣比例。房地產開發企業進項稅額主要來自建筑服務和材料、設備采購,建筑行業增值稅稅率9%,材料、設備稅率是13%。在符合政策要求的情形下,企業應優先采用“甲供材”方式,加大進項稅額,降低企業稅收負擔。

例:長江房地產企業施工合同總金額3,330萬元(乙方提供材料),如果改為施工合同2,220萬元,甲供材料合同1,110萬元。進項稅額前后對比如表2所示。(表2)

對比發現,后者可以增加進項稅額35.4萬元。

2、新、老項目計稅方法的選擇。根據稅法規定,“營改增”前期開發完工的樓盤項目,若未銷售完畢的項目繼續銷售,由于無新的進項稅額產生,選擇簡易計稅方法比較合適。如果繼續開發的老項目,增值稅計稅方法根據具體情況選擇,如果存在大量可抵扣的成本費用發票,則可以采用簡易計稅方法。否則,建議采用一般計稅方法。

3、房地產企業售后返租業務的稅收籌劃。售后返租業務是開發商將房產銷售給買受人,然后一定期限內承租或代為出租人買受人所購該企業商品房的方式銷售商品房的行為。采用該方式銷售商品房往往銷售價格不公允,存在被稅務機關核定計稅價格的稅務風險。為此,企業可以成立物業公司,并辦理一般納稅人申請。首先,購房時,由物業公司與購房者簽訂委托代理租房協議。其次,由購房者、承租人和物業公司訂立合同,約定物業公司從租房者租金中收取一定比例的租金。最后,物業公司統一匯總到當地稅局代購房者扣繳稅金。通過上述合同簽訂過程,物業管理公司收取的傭金按現代服務業6%繳增值稅,購買者按5%征收增值稅。

(二)土地增值稅的籌劃。土地增值稅是納稅人轉讓房地產取得的收入減除規定的扣除項目金額后的余額。房地產行業的扣除項目主要包括取得土地使用權時的價款、房地產開發成本、房地產開發各項費用、已繳納的稅費、房地產企業還可以享受加計扣除20%的優惠。土地增值稅的稅收籌劃空間較小,房地產開發企業可以直接享受的稅收優惠政策包括:

1、允許扣除取得土地使用權所支付金額和開發成本之后的20%,本條款屬于房地產開發企業普惠性優惠政策,企業可以直接用來增加扣除項目金額,降低增值稅,進而降低適用的土地增值稅稅率。

2、納稅人建造普通標準住宅出售,增值額未超過扣除項目金額20%的。因此,房地產開發企業在轉讓房地產籌劃時,控制增值稅至關重要。增值額的控制實現途徑主要包括兩個方面:一是增加可扣除的項目金額;二是適當降低商品銷售收入。同時,稅法規定,納稅人既建造普通標準住宅,又進行非普通標準住宅開發的,應當分別核算;不分別核算的,普通標準住宅不能享受此條優惠政策。

例:長江房地產企業2019年6月開發了一個商品房工程某個項目,包括普通住宅和豪華住宅。該項目的相關數據如表3所示。(表3)

方案一:如果不能分別核算普通住宅和豪華住宅項目,長江房地產企業應繳納的土地增值稅為:

普通住宅增值率=(6-4.4)÷3.2×100%=36%,適用稅率30%

應繳納土地增值稅=(6-4.4)×30%=0.48(億元)

方案二:如果分別核算普通住宅和豪華住宅項目,那么可以分別繳納土地增值稅:

普通住宅增值率=(4-3.2)÷3.2×100%=25%,適用稅率30%,應繳納土地增值稅=(4-3.2)×30%=0.24(億元)

豪華住宅增值率=(2-1.2)÷1.2×100%=67%,適用稅率40%,應繳納土地增值稅=(2-1.2)×40%-1.2×5%=0.26(億元)

兩者合計為0.5億元,比方案一(0.48億元)多支出0.02億元。

方案三:如果可以對項目扣除或者收入進行控制,使得普通住宅增值率控制在20%以內,并分別核算,在不考慮企業利潤的情況下,實現增值率20%以內的途徑及繳納情況如下:

途徑一:合理確定收入。假設收入為S,則(S-3.2)÷3.2×100%=20%,計算收入S=3.84(億元)

途徑二:通過改善配套公共設施,增加扣除項目。假設扣除項目金額合計為C,則(4-C)÷C×100%=20%,計算收入C=3.33(億元)

普通住宅項目免稅,僅豪華住宅項目繳稅。

豪華住宅增值率=(2-1.2)÷1.2×100%=67%,適用稅率40%,應繳納土地增值稅=(2-1.2)×40%-1.2×5%=0.26(億元)

(三)企業所得稅的籌劃。我國企業所得稅采用法人稅制,分公司不納稅。從理論上講,企業可以從收入、費用扣除、稅收優惠、組織架構等角度進行稅收籌劃。

1、利用稅收優惠政策進行籌劃。《企業所得稅法》中規定的不征稅項目一般都是國家下發的財政資金,房地產企業應該盡量爭取到政府部門的相關補助來完成資金籌集。此外,國家重點扶持港口、碼頭、鐵路等公共基礎項目投資經營所得可以第一筆生產經營收入的年度起享受“三免三減半”的優惠政策。企業應熟悉這些優惠政策,注意稅收起始點、期限、涉稅事項的會計核算,規避涉稅風險。

2、扣除項目籌劃

(1)公益性捐贈支出。一般情況下,企業公益性捐贈不超過年利潤總額12%的話是可以進行稅前扣除的,超過部分企業可以在未來三年內結轉。2019年1月1日國家出臺了支持脫貧地區脫貧工作的新政策,企業通過政府或公益組織捐贈的用于目標脫貧地區扶貧的捐贈支出,可以在計算企業應稅所得前據實扣除。這為房地產企業的所得稅籌劃提供了新思路,企業在開展公益捐贈時可以考慮這些目標脫貧地區。一方面為企業樹立良好形象,也響應了國家的號召;另一方面降低了企業稅負。

(2)業務招待費籌劃。《企業所得稅法實施條例》第四十三條:企業發生的與生產經營活動有關的業務招待費支出照發生額的60%扣除,但最高不得超過當年銷售(營業)收入的5‰。企業如何既能充分使用業務招待費,又可以最大限度地減少納稅調整事項,需要找到一個平衡點。

如何找到一個平衡點?假設企業預計當期銷售收入為S,當期實際發生的業務招待費為Q,按照企業所得稅法規定,企業當期扣除的業務招待費限額為Q×60%;同時不得超過S×5‰。平衡點上滿足Q×60%=S×5‰,可得8.3‰×S=Q,當業務招待費等于銷售收入的8.3‰平衡點時,企業可以充分利用稅收政策進行納稅籌劃。

3、通過設立分支機構籌劃。房地產行業中較大的企業一部分會采取設立子公司的經營模式。《企業所得稅法》第五十條規定了居民企業在我國境內的分支機構不具有法人資格就不可單獨繳納所得稅,需要合并計算總額。應用在稅收籌劃中就是分支機構不具有法人資格,不是法律主體,可以匯總到總公司計算繳納所得稅。

新建立的分支機構在運行初期一般虧損較多,而所得稅的應納稅所得額可以彌補以前年度虧損,就可以用總公司的盈余沖抵分支機構的虧損,降低應納稅所得額。但是,在母子公司的經營模式下,子公司是法律主體,不能實現二者的盈虧互補,應納稅所得額會比分支機構模式更高。由此可見,轉變企業經營模式也能在一定程度上降低企業所得稅的稅負。

四、稅收籌劃建議

房地產行業近年來的稅負都比較重,稅收籌劃的重要性不言而喻。本文分析了不同稅種可以應用的不同稅收籌劃方法,但是稅收籌劃的方向多樣,本文所展示的不過一隅,為了使房地產企業之后的稅收籌劃工作順利開展,在此提出以下幾個建議:(1)做到事前籌劃。為使企業稅收籌劃的積極作用最大化,企業產生經濟活動前就應該進行稅收籌劃。企業的決策人應該在稅收籌劃上加大投入,提前做好人才的引進,知識的儲備。在發生經濟活動前研究透徹國家發布的各項稅收政策,通過測算制訂具體方案來減少稅負,為企業取得更大經濟利益。(2)考慮稅收籌劃成本。稅收籌劃需要付出成本,企業需要制訂更加專業、更加有效的稅收籌劃方案,就必須培訓現有的財務人員掌握相關知識,這樣就增加了企業招聘、咨詢專業人士的費用。因此綜合考慮企業可能產生的各項支出,設計出使籌劃的所得比支出大的稅收籌劃行為,才能為企業帶來經濟利益。(3)靈活調整稅收籌劃方案。我國的稅收制度是經常修改完善的,企業的發展方向和業務中心也不是一成不變的,不同的銷售地也會有不同的政策,所以稅收籌劃方案也要與時俱進,跟上政策的腳步。企業要及時更新調整,找到最優解。

主要參考文獻:

[1]肖太壽.建筑房地產企業財稅風險管控[M].經濟管理出版社,2020.

[2]莊粉榮.納稅籌劃實戰精選百例[M].機械工業出版社,2018.

[3]莊粉榮,莊亦如.建筑施工企業營改增案例精解[M].機械工業出版社,2017.