新審計報告準則提高了會計信息可比性嗎?

——基于關鍵審計事項的討論

2020-12-23 03:21:50楊開元霍曉艷劉斌

中國注冊會計師 2020年11期

楊開元 霍曉艷 劉斌

一、引言

審計報告作為連接公司與投資者之間關系的紐帶,在資本市場扮演著重要角色。頻繁的財務造假事件和2008 年金融危機的爆發,促使準則制定者對傳統的審計報告模式進行重新審視。傳統的審計報告格式統一,不同公司僅在審計意見段存在差異,且審計意見類型存在同質化趨勢,因此投資者很難從趨同的審計報告中甄別出有效的信息。基于此,英國與歐盟率先在2013 年和2014 年進行了改革。隨后2015 年,國際審計準則委員會(IAASB)發布新審計準則,首次要求在審計報告中增加關鍵審計事項。為了與國際準則保持一致,我國財政部于2016 年12 月23 日頒布了《中國注冊會計師審計準則第1504號——在審計報告中溝通關鍵審計事項》等12 項準則,其中改革的關鍵在于增加關鍵審計事項段,并披露關鍵審計事項及相應審計程序,以提高審計報告的信息含量,增強審計報告的信息相關性和有用性。這一要求自2017 年1 月1 日起在A+H 股上市公司中率先執行,并在2018 年1 月1日起在A 股上市公司中全面鋪開。

2010 年9 月,美國財務會計準則委員會(FASB)與國際會計準則委員會(IASB)在 FASB 發布的第 8 號財務會計概念公告《財務報告概念框架》中達成的聯合概念框架項目認為,可比性是保證會計信息有用性的最基本特征,能夠使得同樣的項目看起來相似,不同的項目看起來不同。可比性作為一項增進性質量特征,可以更好地發揮會計信息的鑒別功能和治理功能(劉睿智等,2015)。研究發現,會計信息可比性具有一定的溢出效應(Fang 等,2018),即同行業公司間的信息能夠互相補充,為市場帶來增量信息,使投資者能更清晰地推斷出它們在經濟上的異同,提升投資效率(FASB,2010),還能夠降低分析師預測誤差, 提升分析師預測準確度 ( De Franco 等,2011) 。另外會計信息可比性的提高還能夠緩解公司與外部的信息不對稱,改善信息環境,抑制管理層的盈余管理行為(胥朝陽和劉睿智 ,2014),引導資源優化配置(FASB,2010) 。

審計與會計之間密不可分、相互制約。新審計報告準則的頒布能否對會計信息質量產生影響,以及會產生何種影響,值得進行深入探討,本文擬從新審計報告準則這一政策改革研究會計信息可比性。本文研究發現,新審計報告準則的實施能促進企業當期會計信息可比性的提升。另外,關鍵審計事項是新準則的核心內容,本文繼續檢驗了關鍵審計事項披露對會計信息可比性的影響,發現當審計報告中披露了關鍵審計事項時,會促使企業下一會計期間的可比性有所提升,且披露的關鍵審計事項數量越多,可比性提升也越多。考慮到會計信息質量與事務所和產權性質緊密相關,本文繼續對以上結論按照事務所類型和產權特征進行分樣本檢驗,發現可比性的提升主要體現在非四大事務所和非國有企業中。本文的研究證明了新審計報告準則在提高會計信息可比性,提升非四大事務所審質量,抑制非國有企業盈余管理方面的積極意義。

二、理論分析與假設提出

審計是連接企業與資本市場間的中間環節,是財務報告披露前的最后一道關卡,審計報告準則在信息披露過程中扮演的角色不言而喻。新審計報告準則的實施從注冊會計師和管理層兩個方面影響到企業的會計信息可比性。

一方面,新審計報告準則的實施增強了注冊會計師的責任(Gimbar,2016),提高了審計質量。新增的《中國注冊會計師審計準則第 1504 號—在審計報告中溝通關鍵事項》指出注冊會計師在確定關鍵審計事項時應關注: (1) 評估的重大錯報風險較高的領域或識別出的特別風險; (2) 與財務報表中涉及重大管理層判斷的領域相關的重大審計判斷; (3) 本期重大交易或事項對審計的影響。并且新準則還要求注冊會計師既要披露風險項,又要披露針對相關事項具體執行的審計程序,因此,注冊會計師需要花費更多的精力、投入更多的資源識別財務報告中可能存在的重大事項及特別風險。為了應對新審計準則的要求,注冊會計師會加強自身專業素質的提高,引入相關行業專家,提高自身專業勝任能力和執業水平,從而有助于提高審計質量(許靜靜等,2019)。另外注冊會計師需要將原本只用在審計工作底稿中展示的內容在審計報告中予以披露,這在一定程度上能使審計工作更加透明(PCAOB,2017),促使注冊會計師主動發現公司的盈余管理行為(柳木華等,2020)。其次,關鍵審計事項來源于與治理層溝通的事項,注冊會計師承擔的契約責任以及訴訟風險會使其更加注重與公司間的溝通(張繼勛等,2016),尤其是涉及到會計政策的選擇和會計估計的判斷時,注冊會計師要求保守地報告并通過對會計準則的保守解釋來證明管理層選擇的合理性 (Hackenbrack 等,1996), 從而有助于企業選取更加穩健的會計政策,將盈余管理行為限制在更加合理的范圍內。另一方面,新審計報告的實施會 “倒逼” 企業主動提升會計信息可比性。審計是對會計行為的監督,新審計報告準則對注冊會計師提出了更高的要求,促使注冊會計師采取更要嚴格的審計措施,以發現更多的錯報、漏報(洪金明,2020),這將使管理層面臨準則和注冊會計師的雙重壓力,迫使管理層在經濟事項發生時就采取更加穩健的核算方式,減少盈余管理行為。

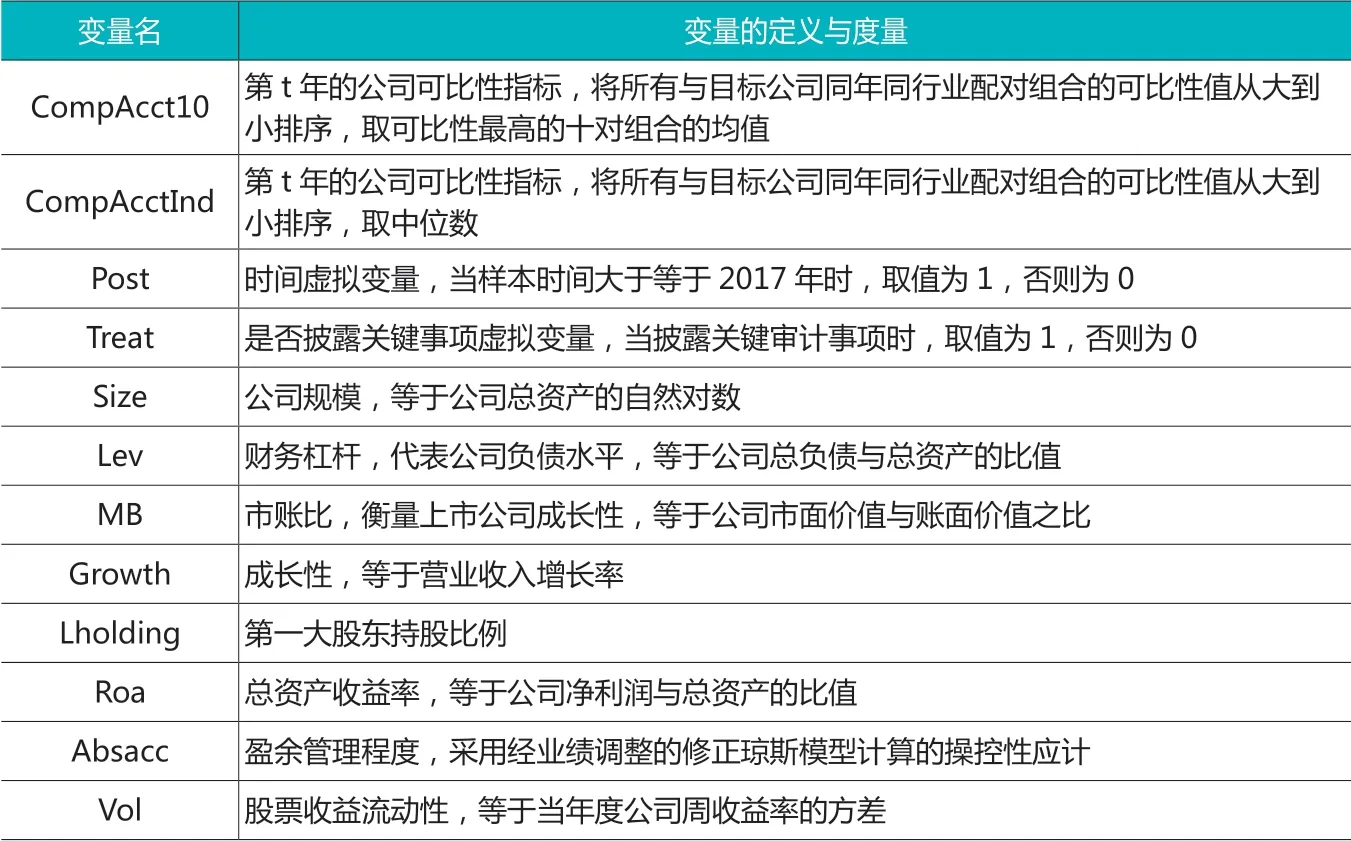

表1 主要變量的定義與度量

表2 描述性統計

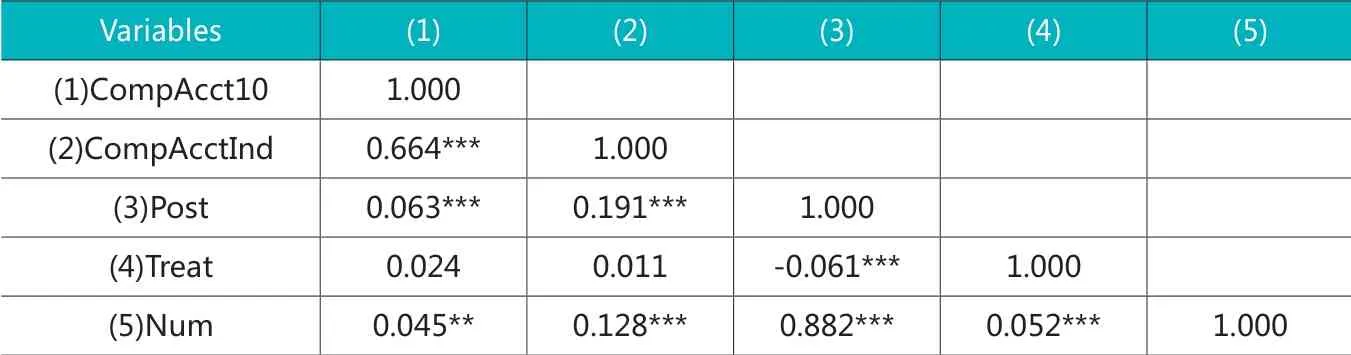

表3 主要變量相關性分析

綜上所述,在新審計報告準則實施后,不論是注冊會計師增加的責任還是管理層的防御,都將影響到會計信息的產生與披露,進而影響到會計信息可比性(周冬華等,2018)。因此,本文提出假設1:

H1: 新審計報告準則的實施會提升會計信息可比性。

傳統的審計報告以標準化的文本發表審計意見,而沒有體現出具體的審計過程,尤其是重大事項的風險評估過程和具體的審計應對程序。因此,傳統的審計報告信息含量并不能滿足外部使用者的需求。增加關鍵審計事項后的新審計報告彌補了這一缺陷,終結了以通過或不通過為標志、標準措辭、短式審計報告的傳統模式,實行非標準措辭、個性化披露、長式審計報告的新模式。具體而言,對關鍵審計事項的披露可以分為兩個部分,分別是事項描述段和審計應對段。其中,事項描述段是注冊會計師識別出來的關鍵審計事項的內容,主要涉及到重大交易事項、重大管理層判斷和特別風險,其披露能夠向外部投資者傳遞更多公司基本面的信息(王艷艷等,2018),從而降低公司信息的不確定性 ( Bens 等,2017) , 增加審計報告的相關性和有用性 ( Cohn,2013; 張繼勛和韓冬梅,2014) 。審計應對段則是注冊會計師對確定的關鍵審計事項實施的相關審計程序,不僅能向投資者傳遞更多公司相關的信息,還有利于投資者對審計程序的了解( Humphrey 等,2009), 降低其對公司的風險認知。總體而言,關鍵審計事項的披露體現了審計報告準則改革的初衷,提高了審計報告的信息含量,縮減了報告的使用者期望獲取的內容與審計報告實際提供的信息之間的差距,降低了公司與外部投資者的信息不對稱。信息不對稱問題的緩解有助于代理成本的降低,約束管理層的盈余管理行為,使其貫徹落實企業會計準則的實行,對于相同的經濟業務,不同企業采取趨同的會計處理方法,改善信息環境,從而提高下一會計期間的可比性。基于以上分析,本文提出假設2:

表4 新審計報告準則實施與會計信息可比性回歸分析

H2:當審計報告中披露關鍵審計事項時,會提高企業下一會計期間的會計信息可比性。

雖然新審計報告準則強制要求A股上市公司披露關鍵審計事項,但是對數量并無要求。關鍵審計事項的數量差異具有不同的信號傳遞作用(洪金明,2020)。一方面,由于關鍵審計事項來源于與治理層溝通過的事項,因此,關鍵審計事項披露得越多的公司,表明注冊會計師和治理層進行了更加全面的溝通(李延喜等, 2019),有利于充分發揮治理層對管理層的監督和制約作用,避免管理層選擇激進的會計處理方式;另一方面,披露數量作為一種直觀的信息含量的表現形式,間接代表了披露范圍的大小。當披露的關鍵審計事項的數量越多,涉及到的披露范圍越大,投資者能夠從關鍵審計事項中提取出的有用信息越多,因而對公司的了解程度更加深刻(孫再凌,2020),更能有效地緩解信息不對稱程度,抑制管理層的機會主義行為(李延喜等,2019),提高會計信息可比性。因此,本文提出假設3:

H3:披露的關鍵審計事項數量越多,越能夠提高下一會計期間的會計信息可比性。

三、研究設計

(一)樣本選擇與數據來源

新審計報告準則自2018 年1 月1 日起在A 股上市公司間開始全面實施,即A 股公司2017 年的審計報告開始采用新準則,為便于檢驗政策實施的效果,本文選取2015-2018 年A 股上市公司的數據作為研究樣本。根據研究需要,本文對研究數據做了如下處理:(1)剔除金融保險類公司;(2)剔除ST 樣本;(3)剔除變量計算時數據缺失的樣本。本文所有財務數據和股票交易數據來自國泰安(CSMAR)數據庫,關鍵審計數據來自CNRDS 數據庫,并經過手工整理獲得,數據整理及統計分析軟件為STATA 16。為排除極端值的影響,本文對所有連續變量均采取上下1%的Winsorize 處理。

(二)核心變量測度

1. 被解釋變量:會計信息可比性。DeFrancoetal.(2011) 將會計系統定義為經濟事項向財務報表轉換的映射過程,用公式表述為Financial Statementi=fi(Economic Eventsi),其中fi0 為公司的會計系統,即轉換機制。同時,De Franco et al.(2011)認為如果兩家公司的會計信息轉換差異越小,它們會計系統的可比性越強。也就是說,給定同一經濟事項,對于兩個企業i 和j,如果它們的會計信息是可比的,那么它們的轉換系統fi0 和fj0 之間的差異就很小。根據這一邏輯,參照De Franco et al.(2011)的方法,本文估算會計系統的過程如下:

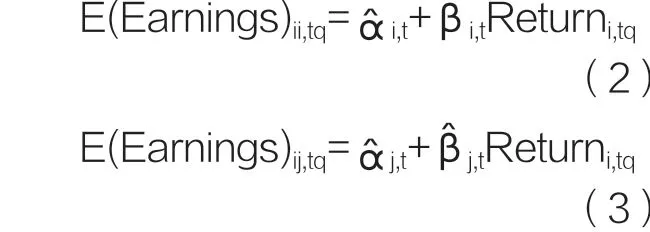

首先,利用公司i 第t 期前連續16 個季度的數據估計模型(1):

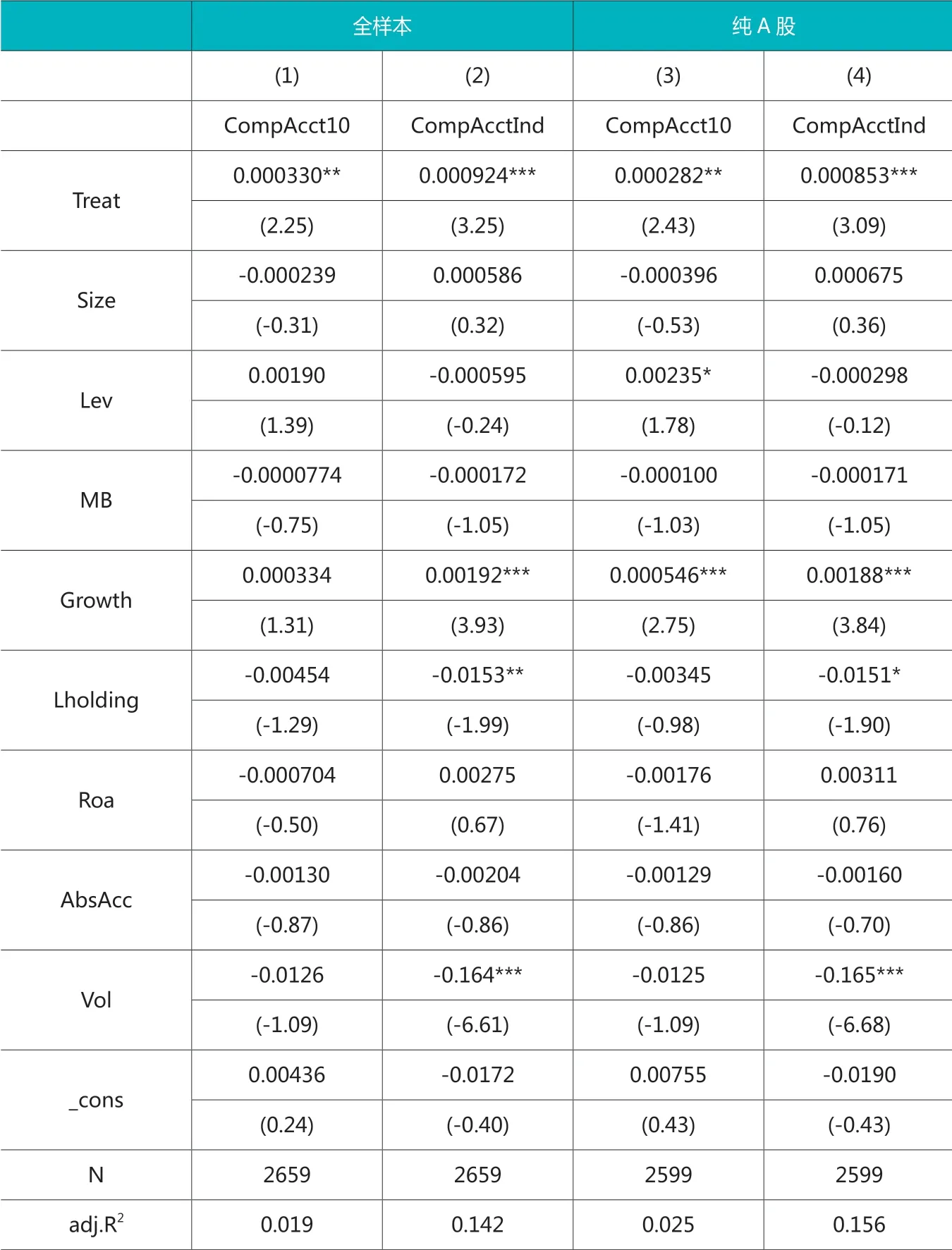

表5 是否披露關鍵審計事項與下一會計期間的可比性回歸分析

其中,Earningsi,tq代表季度會計盈余,為季度凈利潤與期初權益價值的比值;Returni,tq為季度股票收益率,代表經濟事項對公司的凈影響。

其次,兩個企業間轉換系統的差異程度代表這兩個企業的可比性大小,差異越大,可比性越低。為了測量這種差異的大小,假定兩個企業和都經歷了相同的經濟事項(用Returni,tq表示),分別用各公司的轉換函數來計算預期盈余,具體見下式:

其中,Earningsi,tq是在給定企業的轉換函數和企業的股票回報率下計算得到的企業i 在t 期q 季度的預期盈余;Earningsi,tq是在給定企業的轉換函數和企業的股票回報率下計算得到的企業j 在t 期q 季度的預期盈余。這樣就可以算出兩公司在經濟業務相同的情況下預期盈余的差異程度。

最后,定義可比性為兩公司預期盈余差異絕對值平均數的相反數:

CompAcctij,t值越大,表明企業和之間的可比性越強。根據該方法,計算出公司與行業內其他公司間的會計信息可比性,然后將計算出的可比性值從大到小排序,取排在前十的可比性值的平均值作為公司的可比性指標值, 記為CompAcct10i, 該值越大,公司i 的可比性越強。同時,CompAcctIndi為所有與公司配對組合的可比性值的中位數。

2. 解釋變量:關鍵審計事項。為驗證新審計報告準則實施對可比性的影響,本文設置虛擬變量Post,當樣本數據是2015-2016 年時,Post 取值為0,當樣本數據是2017-2018年時,Post 取值為1;為驗證關鍵審計事項的披露是否會影響可比性,本文設置虛擬變量Treat,當審計報告中披露了關鍵審計事項時取值為1,否則為0;關鍵審計事項的數量用變量Num 表示。

3. 控制變量。 控制變量選擇參考了已有文獻的研究成果。參考 Jayaraman 和 Verdi、Francis 等 文獻,加入公司規模Size、資產負債率Lev、市賬比MB、成長性Growth(營業收入增長率)、第一大股東持股比例Lholding、盈利能力Roa、 盈余管理Absacc、股票收益流動性Vol(采用當年度公司周收益率的方差來度量)。

4. 模型構建。 為驗證假設1,本文構建如下多元線性回歸方程5, 其 中Compaccti,t 指 第t 年 的 兩個可比性的指標CompAcct10i和CompAcctIndi,Post 為新審計報告準則實施的虛擬變量。

為驗證假設2,本文構建如下多元線性回歸方程6,其中Treat 為是否披露關鍵審計事項的虛擬變量,當被審計單位當年披露了關鍵審計事項取值為1,否則為0。

表6 披露的關鍵審計事項數量與下一會計期間的可比性回歸分析

表7 考慮事務所類型的影響

為驗證假設3,本文繼續構建如下多元線性回歸方程7,其中樣本區間與方程7 一致,Num 為關鍵審計事項的數量。

以上變量定義及度量方法如表1所示。

四、實證分析

(一)描述性統計

表2 列示了主要變量的描述性統計結果,會計信息可比性指標CompAcct10 的均值和中位數分別為-0.0019 和-0.0005, 最 小 值與最大值分別為-0.028、-0.00007,標準差為0.004,說明樣本公司之間的可比性較低且存在較大差異。CompAcctInd 的描述性統計結果與CompAcct10 類似。另外從表中可以看出,兩個可比性指標的計算結果存在一定程度的差異,CompAcct10 在數值上明顯大于CompAcctInd 的數值,本文認為這是由于計算方法不同造成的。新審計報告準則實施前后的虛擬變量Post 均值為0.479,接近0.5,說明樣本前后分布均勻。其他控制變量在經過Winsorize 處理之后均在合理范圍之內。

(二)相關性分析

主要變量的相關性分析結果如表3 所示,新審計報告準則實施的虛擬變量Post 與可比性指標顯著正相關,且披露的關鍵審計事項的數量越多,可比性越高,初步證明了假設1 與假設3。是否披露關鍵審計事項的虛擬變量Treat 與可比性的兩個指標雖然正相關,但不顯著,需要進一步做回歸分析加以驗證。

表8 考慮產權性質的影響

表9 穩健性檢驗(1)

表10 穩健性檢驗(2)

(三)回歸分析

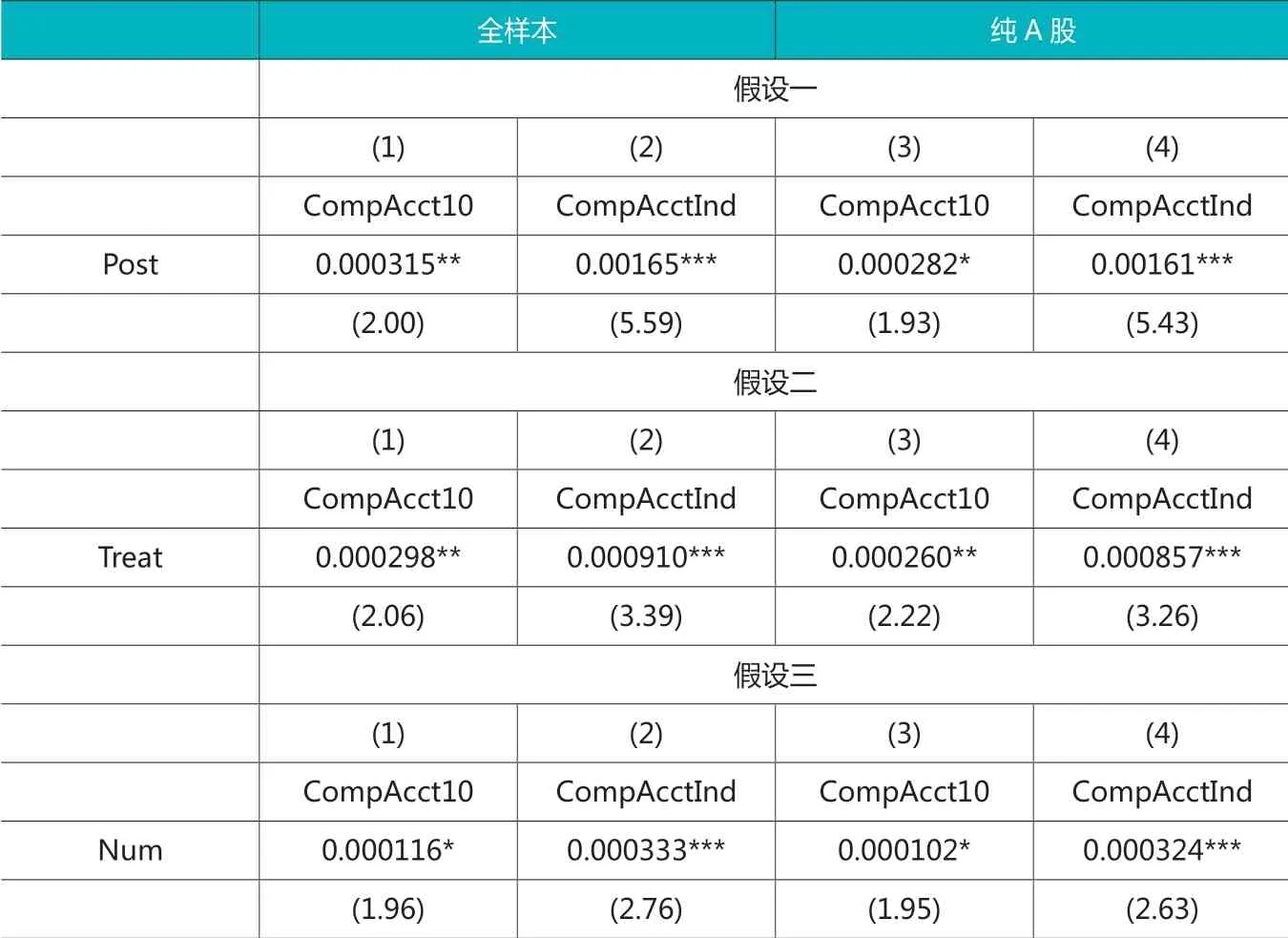

1. 新審計報告準則實施與會計信息可比性。表4 列示了新審計報告準則實施對會計信息可比性的回歸結果。在全樣本組中,時間虛擬變量Post 對可比性兩個指標的系數至少在10% 水平上顯著為正,分別為0.000314 和0.00166,說明新審計報告準則實施后提高了審計質量,抑制了管理層的盈余管理行為,進而提高了會計信息可比性。為了保證結果的準確性,本文進行了分樣本檢驗,剔除了同時在A 股和H 股上市的樣本,結果仍然至少在10% 水平上顯著為正。

2. 披露關鍵審計事項對下一會計期間會計信息可比性的影響。表5報告了假設2 的檢驗結果。在全樣本組中,是否披露關鍵審計事項的虛 擬 變 量Treat 與CompAcct10、CompAcctInd 的 系 數 分 別 為0.000330和0.000924,且至少在5%水平上顯著為正,說明如果審計報告中披露了關鍵審計事項,有利于提高信息含量,降低公司與外部投資者的信息不對稱程度,促使下一期間的會計信息可比性提高。當剔除了A+H 股,結論依然成立。

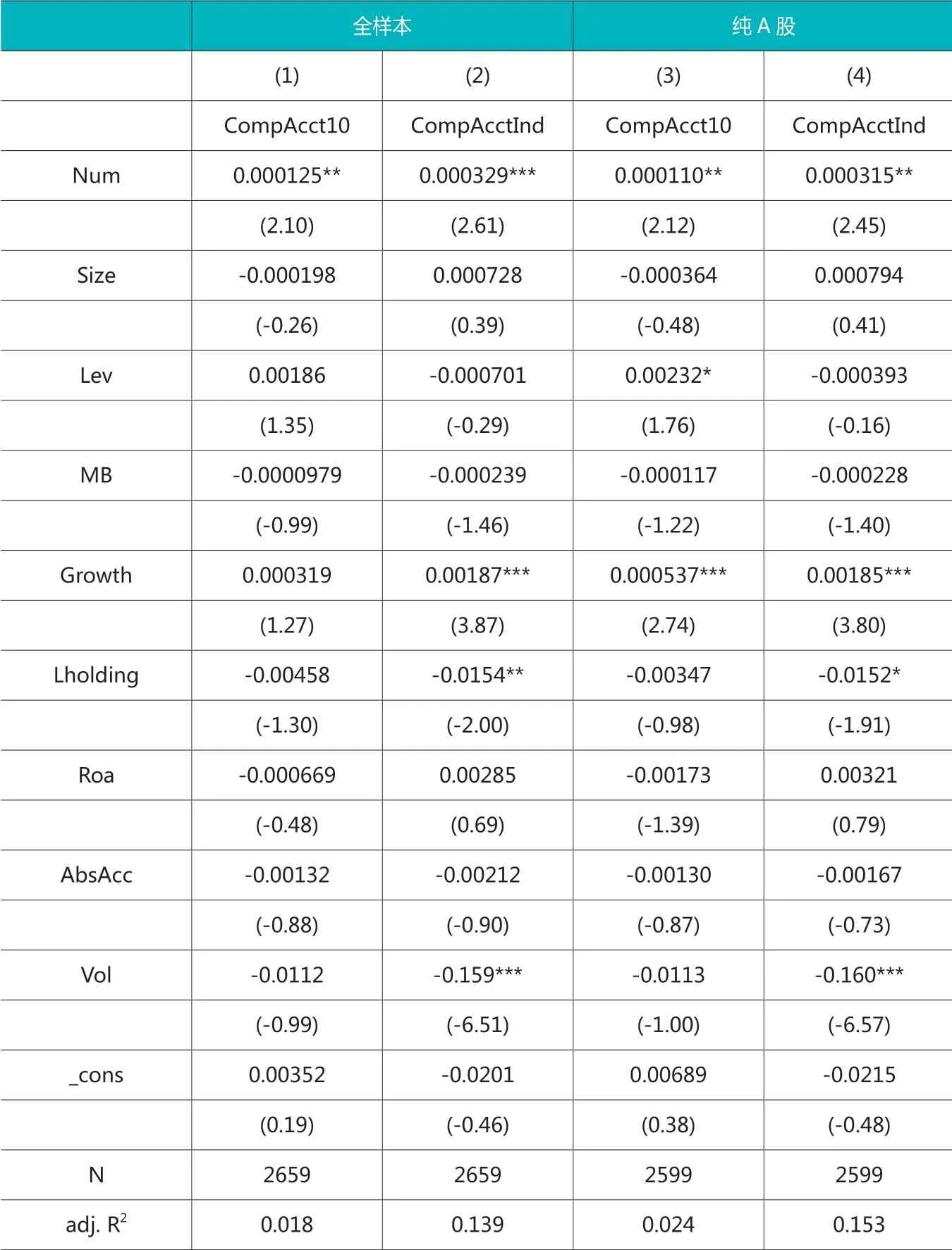

3. 關鍵審計事項數量對下一會計期間會計信息可比性的影響。假設3關鍵審計數量與下一期間會計信息可比性的回歸結果如表6 所示,在全樣本組中,關鍵審計事項數量Num 與會計信息可比性的兩個指標間的系數分 別 是0.000125 和0.000329, 且至少通過了5% 水平的顯著性檢驗,說明審計報告中披露的關鍵審計事項越多,越利于公司與外部的溝通,幫助投資者更好地監督管理層行為,從而提高會計信息可比性。在剔除了A+H 股后,結論保持不變。

五、進一步研究

(一)考慮事務所類型的影響

會計師事務所是審計實施的主體,不同類型的事務所的審計資源、審計質量有較大差異,尤其是在國際四大與非四大事務所之間差異明顯。前文已述,新審計報告準則的實施,尤其是關鍵審計事項的披露能夠顯著提升被審計單位的會計信息可比性,那么該作用在不同類型的會計師事所中是否會有所不同呢?一方面,四大會計師事務所具有比非四大更強的專業勝任能力。通常情況下,大規模的事務所擁有更加優質的資源,包括物質資源和人力資源,尤其是四大的審計收費較高,吸納的優秀人才也較多,審計經驗更加豐富,因此在進行審計工作時會使用更加專業的技術和程序(Craswell 等,1995)。而非四大相比來說各類資源有限,專業勝任能力不及四大事務所。另一方面,四大會計師事務所具有更高的審計獨立性。國際四大具有一定的 “品牌效應”,并面臨更高的聲譽風險和訴訟風險,如果四大事務所審計質量不高,或者因為向被審計單位妥協而出具了錯誤的審計報告,一旦被查出,則會嚴重損害聲譽,影響到事務所正常經營。并且,四大事務所的客戶通常規模較大,審計收費較高,因此在同樣的聲譽受損程度下,面臨的經濟損失會更加嚴重。

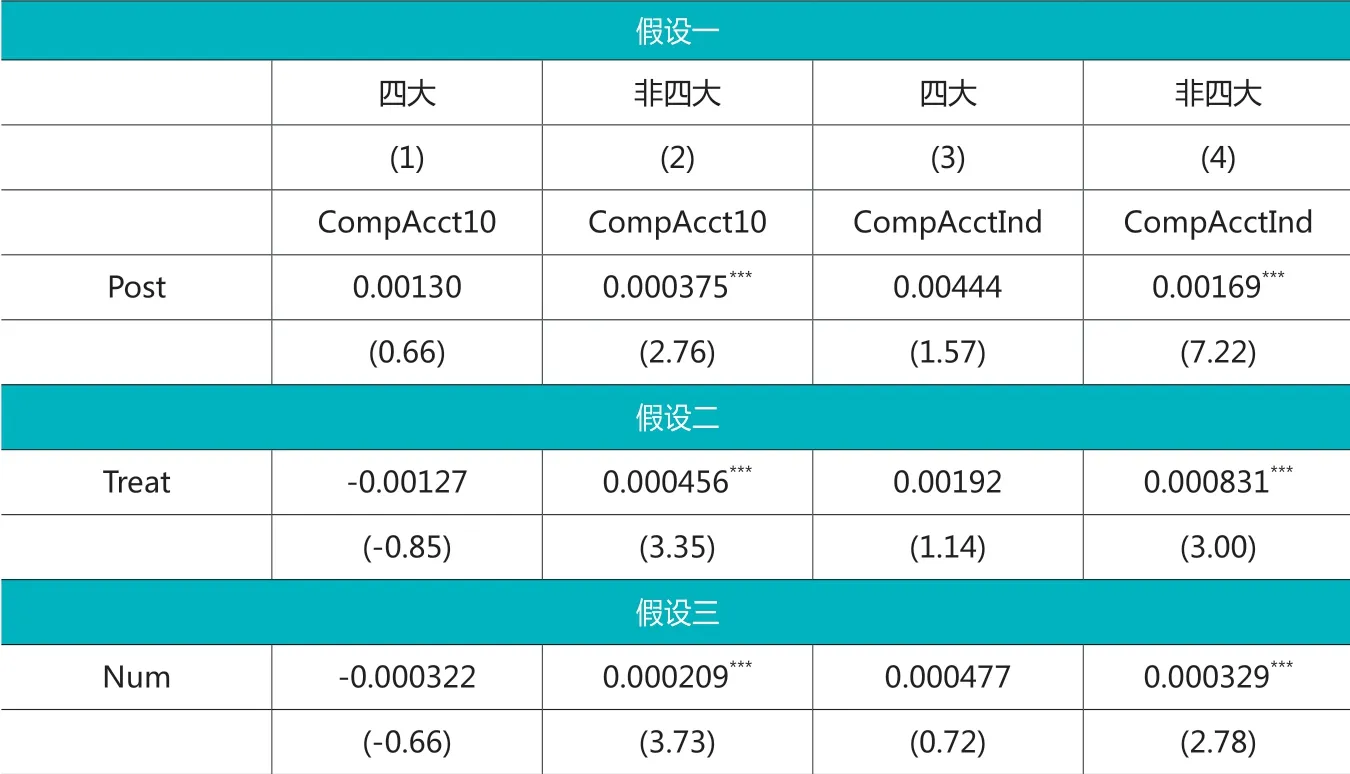

前文指出,新審計報告準則下,注冊會計師會加強自身專業素質的提高,引入相關行業專家,提高自身專業勝任能力和審計透明度,從而有助于提高審計質量(許靜靜等,2019),但是由于四大事務所一直以來的專業勝任能力和審計獨立性都要高于非四大,因此新準則的實施更有利于非四大事務所提高審計質量,對可比性的影響會更加明顯。本文對前文中的三個假設按照四大與非四大進行分樣本檢驗,結果如表7所示。不論是用CompAcct10 還是CompAcctInd 做可比性的衡量指標,在非四大事務所的樣本中三個假設均在1% 水平上顯著為正,而在四大事務所的樣本中三個假設均不再顯著,說明雖然非四大事務所的審計質量不如四大,但是新審計報告準則實施,尤其是關鍵審計事項的披露有利于其提升審計質量,對可比性的提升作用也更加明顯。

(二)考慮產權性質的影響

政策實施的效果一方面會受到政策本身的影響,另一方面也與個體特征緊密相關。企業的產權性質關系到所處的監管環境以及管理層的行為。因此,新審計報告準則的實施對可比性的影響在不同的產權性質下可能會有所不同。一方面,相較于非國有企業而言,國有企業面臨的監管更加嚴格。國有企業的資金使用嚴格受到政府的監管,尤其是在近幾年反腐力度增強的狀況下,其面臨的監管更加嚴苛。另外,網絡的發達也促使國有企業面臨各類媒體的監督,全方位的監管使得國企盈余操縱的成本增大、動機變小。而與之相對比,非國有企業面臨的監管會相對弱一點。另一方面,對比國有企業與非國有企業,由于經營目標不同,信息操縱的動機也有所不同。國有企業的經營目標體現在響應國家政策、履行社會責任、維護企業形象(Eng、Mak,2003),而非國有企業則以利潤最大化為經營目標,且高管利益往往與經營業績掛鉤,這種不同使得二者在信息披露方面有著顯著差異。國有企業代表著政府形象,管理層犯錯成本較高,因此需要通過嚴于律己維護聲譽。而非國有企業該方面的制約較少,管理層盡可能以提高利潤為發展目標。

在盈余操縱動機不同的情況下,國有企業與非國有企業的信息環境自然有所差異,已有學者通過深交所發布的企業信息透明度評價報告發現,國有企業的信息透明度要高于非國有企業(張程睿,2006)。在這種情況下,新審計報告準則帶來的外部監管的提升對非國有企業的邊際效應更強,更能夠抑制非國有企業的盈余管理行為,對會計信息可比性的作用更加明顯。本文繼續按照是否是國有企業對前文的研究結論進行分樣本檢驗,研究結果如表8 所示。在非國有企業樣本中三個假設均在1% 水平上顯著為正,而在國有企業樣本中三個假設均不再顯著,說明新審計報告準則實施,尤其是關鍵審計事項的披露對可比性的提升作用在非國有企業中更加明顯,關鍵審計事項的強制性披露對非國有企業起到了明顯的監督作用。

六、穩健性檢驗

為保證上述研究結論的穩健性,本文通過如下方法進行穩健性檢驗:

1. 增加控制變量。會計信息可比性是指經會計系統加工后,相同事項生成的會計信息應當相似;不同事項生成的會計信息應當體現其差異 ( 方紅星等,2017),因此,歸根結底與,影響會計信息可比性的是公司間會計處理方法的差異。而影響會計處理方法選擇的關鍵人物是企業的管理層。因此,本文加入公司董事長與總經理兼任情況的變量Dual、董事會規模Bordsize,另外,獨立董事對管理層能起到一定的監督作用,因此本文還加入了獨立董事比例Independent。具體回歸結果如表9 所示,三個假設均至少在10% 水平上顯著為正。

2. 更換可比性指標。 前文計算可比性時取排在前十的可比性值的平均值CompAcct10 和中位數CompAcctInd 作 度 量 指 標, 此 處繼續選擇公司i 相對于同行業其他公司的年度會計信息可比性的平均值CompAccti做穩健性檢驗,具體結果如表10 所示。不論是全樣本還是剔除A+H 股,三個假設全部在1% 水平上顯著為正,說明本文的研究結論是穩健的。

七、研究結論

本文將關鍵審計事項的作用延伸到會計信息質量方面,研究發現,新審計報告準則的實施能夠顯著提高會計信息可比性。在具體探討關鍵審計事項的作用后發現,關鍵審計事項的披露能夠為投資者帶來增量信息,促進下一期間會計信息可比性的提升,并且披露的關鍵審計事項數量越多,會計信息可比性越高。考慮到事務所是審計實施的主體,本文按照四大與非四大進行分樣本檢驗,發現以上結論在非四大審計的樣本中更加顯著,說明新審計報告的實施能夠提升非四大事務所的審計質量,進而提高被審計單位的會計信息可比性。最后,按照產權性質進行檢驗后發現,由于非國有企業的監管壓力低于國有企業,而盈余動機高于國有企業,使得關鍵審計事項的披露在非國有企業中更能夠發揮抑制盈余操縱的積極作用,對可比性的促進也更加明顯。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化(高中版.高考理化)(2021年6期)2021-07-28 06:21:04

云南畫報(2020年9期)2020-10-27 02:03:26

現代營銷(創富信息版)(2018年10期)2018-10-12 03:01:36

中國商論(2016年34期)2017-01-15 14:24:09

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

NBA特刊(2014年7期)2014-04-29 00:44:03