公立醫(yī)院捐贈業(yè)務(wù)會計處理方式詳解

2020-12-23 09:44:07王再君

時代經(jīng)貿(mào) 2020年20期

關(guān)鍵詞:公立醫(yī)院

【摘 要】隨著人們生活水平和思想意識的提高,單位和個人對外捐贈的行為越來越多,特別是對公立醫(yī)院的捐贈,已成為社會捐贈的重點對象。捐贈業(yè)務(wù)不是公立醫(yī)院的主業(yè),往往在日常處理時容易忽視,造成對捐贈業(yè)務(wù)處理的隨意和不規(guī)范。文章通過對大量捐贈實務(wù)的分析,全面進(jìn)行了總結(jié),提出涉及捐贈業(yè)務(wù)的一系列會計處理方式,給會計實務(wù)工作者提供了有力的指導(dǎo)和思路的開拓。

【關(guān)鍵詞】公立醫(yī)院;捐贈業(yè)務(wù);詳解

一、捐贈業(yè)務(wù)概述

(一)捐贈主體(捐贈人)

捐贈主體(捐贈人)包括國內(nèi)外自然人、法人和其他組織,這里的捐贈主體不僅僅指紅十字會等公益性單位的捐贈。根據(jù)《中華人民共和國企業(yè)所得稅法》和《中華人民共和國企業(yè)所得稅法實施條例》的有關(guān)規(guī)定,企業(yè)通過公益性社會組織或者縣級(含縣級)以上人民政府及其組成部門和直屬機構(gòu),用于慈善活動、公益事業(yè)的捐贈支出,在年度利潤總額12%以內(nèi)的部分,準(zhǔn)予在計算應(yīng)納稅所得額時扣除;超過年度利潤總額12%的部分,準(zhǔn)予結(jié)轉(zhuǎn)以后三年內(nèi)在計算應(yīng)納稅所得額時扣除。因此在實務(wù)界出現(xiàn)了以《稅法》為標(biāo)準(zhǔn)的狹義的“捐贈主體”。而實際上這只是《稅法》所得稅前的扣除規(guī)定,并不能界定捐贈業(yè)務(wù)的主體資格。如:醫(yī)院組織本院職工為捐款,醫(yī)院就應(yīng)該作為接受捐贈的主體進(jìn)行會計業(yè)務(wù)處理。

(二)捐贈客體(捐贈物)

捐贈客體(捐贈物)包括資金、物資等。資金通常以轉(zhuǎn)賬形式捐贈,盡量減少現(xiàn)金捐贈,以防止發(fā)生“以合法開工掩蓋非法目的”的情況發(fā)生;物資則包括納入固定資產(chǎn)管理的設(shè)備和納入流動資產(chǎn)管理的庫存物品。醫(yī)院接受捐贈的物品主要包括:N95口罩、外科口罩、一次性醫(yī)用口罩、消毒水、酒精、防護服、護目鏡、測溫儀等醫(yī)療防護物資及提高醫(yī)務(wù)人員免疫力的營養(yǎng)物資捐贈,還包括日常生活類物品,如:食品、飲料、糧食等。

(三)受贈單位

接受捐贈物的一定是單位,如果是直接向單位的職工捐贈的,則與單位無關(guān),不確認(rèn)為捐贈業(yè)務(wù)。例如:某保險公司向某醫(yī)院的一線醫(yī)務(wù)人員捐贈“人身意外保險”,某銀行捐贈辦卡即贈1000無,直接打入個人卡,某石油公司捐贈辦加油卡或加油8折優(yōu)惠等。

二、捐贈業(yè)務(wù)處理流程(如圖1)

三、日常捐贈業(yè)務(wù)

(一)政府會計制度下捐贈收入會計核算

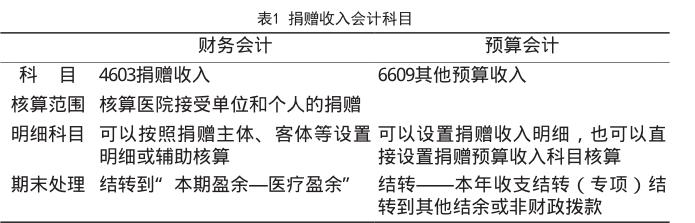

1.捐贈收入使用的會計科目

2.捐贈收入的會計核算

(1)接受貨幣資金捐贈:

財務(wù)會計下,借:銀行存款

貸:捐贈收入

預(yù)算會計下,借:資金結(jié)存——貨幣資金

貸:其他預(yù)算收入——捐贈收入

(2)接受存貨、固定資產(chǎn)捐贈:

財務(wù)會計下,

借:庫存物品/固定資產(chǎn)

其他費用(存貨涉及的相關(guān)稅費支出)

貸:銀行存款等(相關(guān)稅費支出)

捐贈收入

預(yù)算會計下,借:其他支出(相關(guān)稅費支出)

貸:資金結(jié)存——貨幣資金

3.捐贈物資入賬價值的確認(rèn)

(1)成本按照有關(guān)憑據(jù)證明的金額加上相關(guān)稅費、運輸費等確定。

(2)沒有相關(guān)憑據(jù)可供取得,但按規(guī)定經(jīng)過資產(chǎn)評估的,其成本按照評估價值加上相關(guān)稅費、運輸費等確定。

(3)沒有相關(guān)憑據(jù)可供取得,也未經(jīng)資產(chǎn)評估的,其成本比照同類或類似資產(chǎn)的市場價格加上相關(guān)稅費、運輸費等確定。

(4)沒有相關(guān)憑據(jù)且未經(jīng)資產(chǎn)評估、同類或類似資產(chǎn)市場價格也無法可靠取得的,按照名義金額1元入賬,相關(guān)稅費、運輸費等確定。

但是在“醫(yī)院執(zhí)行政府會計制度的補充規(guī)定”中明確規(guī)定:醫(yī)院為取得庫存物品單獨發(fā)生的運雜費等,計入業(yè)務(wù)活動費用或單位管理費用。之所以有這樣的例外規(guī)定,是因為隨著“醫(yī)改”的推進(jìn),醫(yī)院的庫存物品——藥品,已取消了加成,也就是進(jìn)價和售價是相等的,如果將相關(guān)稅費加入到藥品的成本中,就會產(chǎn)生售價低于進(jìn)價的情況,這不符合藥品零加成的規(guī)定。同理庫存物品——衛(wèi)生材料也面臨著取消加成,因此醫(yī)院的補充規(guī)定中將相關(guān)稅費計入了當(dāng)期費用。

(二)政府會計制度下捐贈收入會計核算

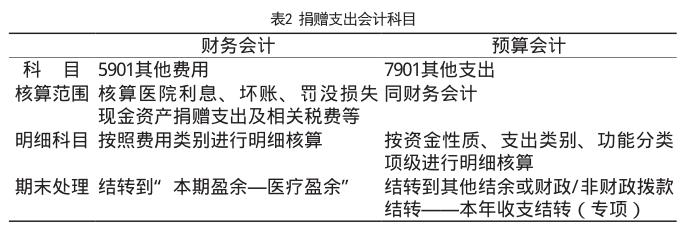

1.捐贈支出使用的會計科目

2.捐贈支出的會計核算

(1)現(xiàn)金資產(chǎn)對外捐贈

財務(wù)會計下,

借:其他費用—捐贈支出

貸:銀行存款/庫存現(xiàn)金

預(yù)算會計下,

借:其他支出—捐贈支出

貸:資金結(jié)存—貨幣資金

(2)經(jīng)批準(zhǔn)以固定資產(chǎn)對外捐贈

財務(wù)會計下,

借:資產(chǎn)處置費用

固定資產(chǎn)累計折舊

貸:固定資產(chǎn)

銀行存款(相關(guān)費用)

預(yù)算會計下,

借:其他支出——其他(相關(guān)費用)

貸:資金結(jié)存——貨幣資金

(3)經(jīng)批準(zhǔn)以庫存物品對外捐贈

財務(wù)會計下,

借:資產(chǎn)處置費用

貸:庫存物品

銀行存款(相關(guān)費用)

預(yù)算會計下,

借:其他支出——其他(相關(guān)費用)

貸:資金結(jié)存——貨幣資金

(4)期末結(jié)轉(zhuǎn)

財務(wù)會計下,

借:本期盈余——醫(yī)療盈余

貸:其他費用——捐贈支出

資產(chǎn)處置費用

預(yù)算會計下,

借:非財政撥款結(jié)轉(zhuǎn) ——本年收支結(jié)轉(zhuǎn)

其他結(jié)余

貸:其他支出——捐贈支出——

其他

四、捐贈業(yè)務(wù)與無償調(diào)撥、受托代理業(yè)務(wù)的區(qū)別

(一)無償調(diào)撥

無償調(diào)撥系資產(chǎn)調(diào)撥的一種方式,是批經(jīng)過主管部門批準(zhǔn),將資產(chǎn)由一個部門或單位調(diào)撥給其他部門或單位使用,而不需要由調(diào)入單位支付任何代價的資產(chǎn)調(diào)撥方式。無償調(diào)撥為政府會計主本間發(fā)生并有一定的政府指令性,而且調(diào)撥的一定是非現(xiàn)金資產(chǎn)。無償調(diào)撥業(yè)務(wù)使用“無償調(diào)撥凈資產(chǎn)”科目進(jìn)行核算。

(二)受托代理

受托代理業(yè)務(wù)包括受托指定轉(zhuǎn)贈的物資、受托存儲保管的物資和罰沒物資。這里要特殊說明的是罰沒物資所有權(quán)屬于國家,依法處置后取得的收入屬于非稅收入,應(yīng)當(dāng)及時足額繳入國庫。執(zhí)法機關(guān)罰沒物資管理經(jīng)費列入政府預(yù)算安排。

以上實物物資盡管我們不做存貨、固定資產(chǎn)核算,但卻要作為存貨、固定資產(chǎn)管理,交接手續(xù)要完善,明細(xì)要清晰,這也是履行信托責(zé)任的體現(xiàn)。

受托代理業(yè)務(wù)使用“受托代理資產(chǎn)”和“受托代理負(fù)債”進(jìn)行核算。

五、捐贈業(yè)務(wù)問題分類匯總

(一)關(guān)于收入確認(rèn)的問題

1.由同級財政部門以外的部門,如衛(wèi)生局撥入的資金,用于一線人員的補助和醫(yī)護用品購置,撥入資金時按“非同級財政撥款收入”。

2.工會的資金來源很多,但通常都是會員單位繳納的會費,因此工會通過衛(wèi)生局撥醫(yī)院的收入屬于“捐贈收入”。但一定要分清資金來源。

3.當(dāng)?shù)匦l(wèi)生局和疾控中心收到捐贈物資后又給了醫(yī)院,這要看衛(wèi)生局和疾控中心是怎么入賬的。如果他們都不入賬,則醫(yī)院應(yīng)計入“捐贈收入”,如果他們記賬了,則醫(yī)院應(yīng)計入“無償調(diào)撥凈資產(chǎn)”。

4.組織部等部門撥的防控款,如果是財政資金則計入“非同級財政撥款”,如果是組織部內(nèi)部組織的“捐款”,則計入“捐贈收入”。

5.衛(wèi)健委無償撥入中藥飲片,應(yīng)計入“無償調(diào)撥凈資產(chǎn)”,通常情況下不能銷售,因為其已明確了用途,如果有剩余,則需要向衛(wèi)健委申請如何處置。

6.衛(wèi)生局、組織部、慈善總會捐贈的款項不能走往來科目,一律計入收入科目,不可以使用往來收據(jù)。

(二)接受捐贈資產(chǎn)的入賬問題

接受捐贈的舊的固定資產(chǎn),入賬時必須取得資產(chǎn)卡片的基本信息,通常按照捐出資產(chǎn)的評估價值入賬,需要合同、評估報告、發(fā)票、入庫單。

(三)接受捐贈開發(fā)票問題

接受捐贈物資必須給對方開捐贈發(fā)票,不能以捐贈協(xié)議代替捐贈發(fā)票。

(四)賬務(wù)處理方面的問題

1.患者治療費用除去醫(yī)保報銷部分外,個人負(fù)擔(dān)費用如果財政給撥款,則應(yīng)沖減醫(yī)療收入和應(yīng)收賬款。

2.財政撥款購買物資、固定資產(chǎn)的分錄:

收到財政撥款(以授權(quán)支付為例):

借:零余額賬戶用款額度 借:資金結(jié)存——零余額

貸:財政撥款收入 貸:財政撥款預(yù)算收入

購買時:

借:庫存物品/固定資產(chǎn) 借:事業(yè)支出——專業(yè)材料費/資本性支出

貸:零余額 貸:資金結(jié)存——零余額

出庫時:

借:業(yè)務(wù)活動費——專業(yè)材料費(明細(xì))(資金來源輔助核算)

貸:庫存物品

計提折舊時:

借:業(yè)務(wù)活動費——折舊費(資金來源輔助核算)

貸:固定資產(chǎn)累計折舊

3.接受捐贈物資可以按照正常科室消耗處理,只不過要單獨進(jìn)行資金來源核算

4.醫(yī)院墊資購進(jìn)物資,發(fā)票開的也是醫(yī)院名頭,但是物資拿到應(yīng)急局統(tǒng)一發(fā)放給幾家醫(yī)院同時使用,這筆款財政局再在劃撥給醫(yī)院位,賬務(wù)處理:

購入時:

借:庫存物品 借:事業(yè)支出

貸:銀行存款 貸:資金結(jié)存

發(fā)出時:

借:業(yè)務(wù)活動費——專業(yè)材料費

貸:庫存物品

收到財政撥款時:

借:銀行存款 借:資金結(jié)存

貸:財政撥款收入 貸:財政撥款預(yù)算收入

同時調(diào)整業(yè)務(wù)活動費用及事業(yè)支出的資金來源。

5.對外捐贈走“資產(chǎn)處置費用”科目。

6.疾控中心調(diào)撥給其他醫(yī)療單位的物資,接受調(diào)撥的單位應(yīng)該走無償調(diào)撥凈資產(chǎn)科目;由于這類業(yè)務(wù)不涉及現(xiàn)金收支,因此預(yù)算會計不做處理。

總之,醫(yī)院的主營業(yè)務(wù)雖然不是捐贈,但隨著捐贈業(yè)務(wù)的增多,捐贈業(yè)務(wù)成為核算的主要對象,掌握好捐贈業(yè)務(wù)的處理,對于醫(yī)院的現(xiàn)實核算和日后的審計都有著重要的意義。

僅以此文與同道們共勉。

(哈爾濱醫(yī)科大學(xué)附屬第一醫(yī)院,黑龍江 哈爾濱 150001)

參考文獻(xiàn):

[1]范凌麗.淺談公立醫(yī)院如何做好新型冠狀病毒肺炎疫情期間防控物資內(nèi)控管理工作[J].時代經(jīng)貿(mào),2020(5).

[2]孫艷梅.公立醫(yī)院加強財務(wù)管理的思考[J].時代經(jīng)貿(mào),2020(5).

作者簡介:王再君(1975—),男,山東東平人,研究生,高級會計師,供職于哈爾濱醫(yī)科大學(xué)附屬第一醫(yī)院,研究方向:政府會計制度。

猜你喜歡

消費導(dǎo)刊(2017年24期)2018-01-31 01:29:20

中國衛(wèi)生(2016年7期)2016-11-13 01:06:32

中國衛(wèi)生(2016年11期)2016-11-12 13:29:22

中國衛(wèi)生(2016年5期)2016-11-12 13:25:46

中國衛(wèi)生(2015年11期)2015-11-10 03:17:20

中國衛(wèi)生(2015年6期)2015-11-08 12:02:38

中國衛(wèi)生(2015年6期)2015-11-08 12:02:34

中國衛(wèi)生(2014年1期)2014-11-12 13:16:42

中國衛(wèi)生(2014年10期)2014-11-12 13:10:24

中國衛(wèi)生(2014年9期)2014-11-12 13:01:56