減稅降費政策下河南省民營經濟發展實證擬合研究

2020-12-23 04:27:29孔盼盼

全國流通經濟 2020年24期

摘要:黨的十九大報告指出,中國特色社會主義進入新時代,經濟進入新常態。民營經濟是推動現代化經濟體系、實現經濟高質量發展的重要基礎,是推動“雙創”擴大就業、改善就業環境的重要支撐,是企業家精神的重要發源地。由于受年初新型冠狀病毒肺炎疫情的影響,河南民營企業在發展過程中間遭受重大沖擊,大量企業紛紛倒閉,河南經濟蒙受重大損失。本文就河南民營企業在減稅降費背景下發展過程中對經濟的影響展開闡述,就其發展進行實證分析,找出問題并提出相應建議,希望河南民營企業能夠抵抗危機逐步復蘇,進而推進河南經濟發展。

關鍵詞:減稅降費;民營經濟;擬合分析

中圖分類號:F812.42;F275.4?文獻識別碼:A?文章編號:2096-3157(2020)24-0107-03

2018年9月到11月之間,習近平同志五次以不同方式談到減稅政策下民營經濟的發展方向,給民營企業發展注入了信心和動力。2019年12月12日,國務院發表了《中共中央國務院關于營造更好發展環境支持民營企業改革發展的意見》,該《意見》對國內市場經濟法治制度長期穩定發展提出建議,特別是在推動民營企業改革創新、轉型升級和綠色發展方面,提供諸多有分量的政策措施。減稅降費不僅強化了階段性政策,而且推動市場主體穩定發展。2020年兩會期間對減稅降費進行深入探討,面對受新型冠狀病毒肺炎疫情影響的疲軟市場,決定繼續增強減稅降費力度。國家2020年繼續執行降低增值稅稅率和企業養老保險費率等相關政策,預計新增減稅降費金額5000億元。小微企業、個體工商戶所得稅繳納一律延緩到明年。由此看出,黨和國家對民營經濟的發展格外重視,減稅降費具體政策制定是否合理以及順利執行,在很大程度上決定了民營經濟能否在可持續發展道路上開拓出一片新的天地。

一、河南民營經濟發展現狀分析

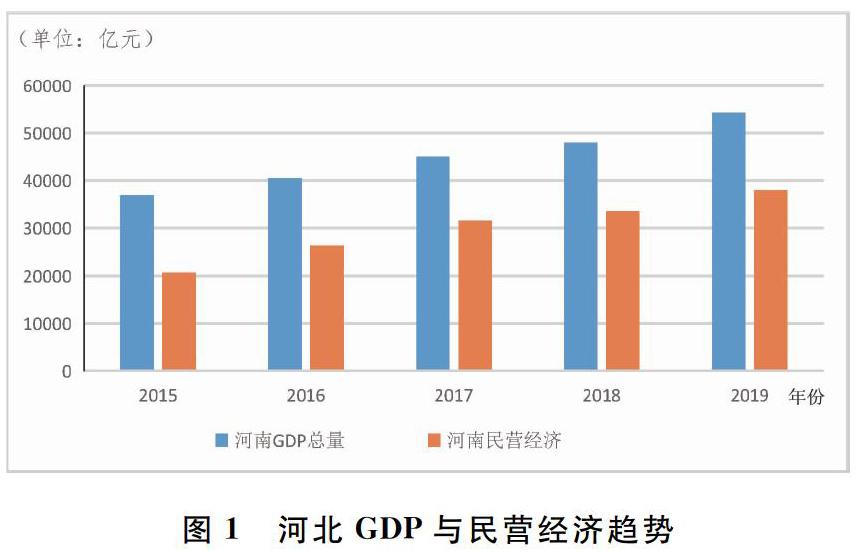

實施更大規模的減稅降費是今年重大的戰略部署。我國于2018年正式提出減稅降費政策,近2年的試點發展,逐漸成為稅制改革的方向之一。目前主要包括結構性減稅,普惠性減稅和社會保險費改革。就目前普華永道的調查結果顯示,我國中小企業平均壽命僅達到 2.5 年;大型企業的平均壽命也只有區區七八年,相較西方企業近40年的平均壽命,我國的民營企業呈現出生命周期短的特點。目前河南有代表性的民營企業有鄭州中瑞實業集團、雙匯集團、宇通集團、森源集團、天瑞集團、建業集團、正商集團等,這些民營企業在發展規模年限及奉獻地方經濟方面都非常可觀。另外,根據國家統計局和河南省統計局相關數據可知,目前民營經濟貢獻了河南60%以上的GDP、70%以上的稅收、80%的技術核心,90%以上的新增就業,已經成為河南經濟增長的強大動力和重要支撐。特別是2018年國家稅務總局印發《關于進一步落實好簡政減稅降負措施更好服務經濟社會發展有關工作通知》的大力實施,河南民營企業發展不斷向好,根據相關數據可知近5年河南GDP和民營經濟發展趨勢不斷增長,如圖1所示。

二、河南民營經濟擬合分析

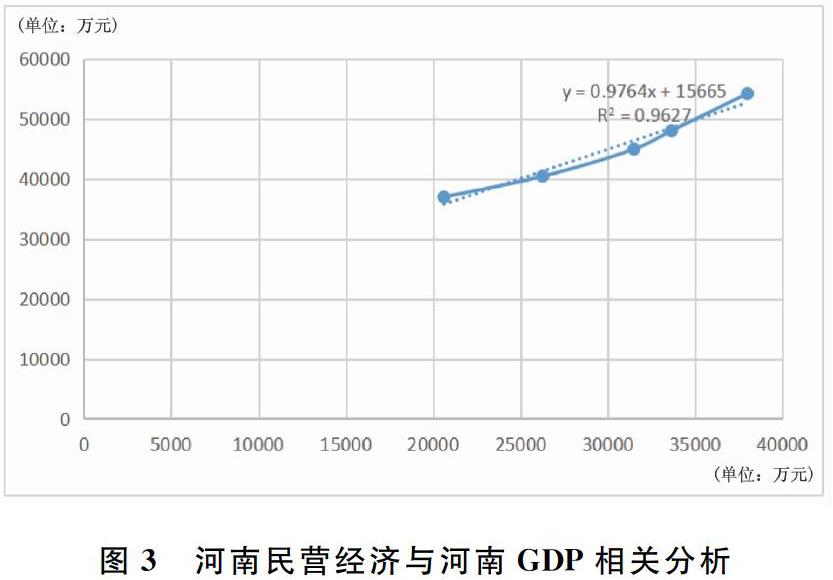

2019年全國全年累計減稅降費金額達到2.4萬億元,其中河南占850億元;2020年預計全年為企業新增減負超過2.5萬億元,河南第一季度減稅降費金額115.3億元。2020年1~4月,全國累計新增減稅降費9066億元。根據國家統計局和河南省統計局等相關網站數據可知,2015年~2019年全國減稅額度由3200億元增加至19688.94億元,減稅的種類有:結構性減稅、普惠性減稅和社會保險費改革。河南民營經濟總量也由20610.2億元增至37981.44億元,現對五年數據進行擬合回歸分析,結果如圖2、圖3所示。

根據圖2可知減稅降費額度與河南民營經濟之間呈非線性趨勢,但是大致趨勢呈遞增關系且可以模擬趨勢線,其關系公式為:y=0.9939x+19897,整體呈正相關,隨著減稅降費額度不斷增加河南民營經濟逐年上升。根據相關數據可知河南民營經濟趨勢線擬合程度指標0.9146,擬合指標接近1擬合程度非常高,可以得出減稅降費額度力度對河南民營經濟影響呈正相關并且影響力顯著,且呈逐年遞增趨勢。

根據圖3相關數據可知,河南民營經濟增量與河南GDP是呈正相關的,民營經濟的發展促進了河南本土經濟增長,由擬合指標0.9627可知民營經濟對河南GDP的貢獻強度大,國家和省政府應該大力發展民營經濟,在減稅降費政策方面應該給予河南民營經濟更大的傾斜,保證河南民營經濟發展活力和驅動力。

三、減稅降費對河南主要民營行業影響分析

根據調查問卷顯示,在主要調查的建筑業、交通運輸業、制造業和高新企業中,高新企業享受的減稅降費力度最大,比重最高。86.21%的被調查者認為減稅降費對自身發展有較大的幫助并且對節約成本減輕費用等都大有助益。

1.減稅降費對河南制造業影響分析

2019年河南工業增值稅下降13.9%,同比回落13.6個百分點。依據相關數據顯示,河南超八成制造業企業認為減稅降費政策效果明顯。其中,72.7%企業表示減負效果比較明顯;9.1%家企業表示減負效果很明顯。

2.減稅降費對河南交通運輸業影響分析

河南即將實施交通運輸業的減稅降費政策包括兩大方面。一是大幅降低增值稅稅率,從2019年4月1日起,將交通運輸業10%降至9%;保持6%一檔稅率不變,對新增留抵稅額符合規定予以退還。二是穩步下調的增值稅稅率和配套降低的各類成本。越來越多的交通運輸業納稅人實現減稅,為企業和職工累計減負近75億元。對面向C端的業務,如航空客運機票、鐵路客運火車票、航運客運船票等,增值稅降低會對收入端產生有利影響,扣除成本端變化后,帶來利潤增厚。

3.減稅降費對河南建筑業影響分析

河南省政府為應對財政減收,不斷盤活資產存量,開源節流,積累了許多增收因素。從國家層面上,完善建筑業增值稅稅負下調機制,對中小建筑企業提供特別投資優惠,對中小建筑企業積極利用自身企業經營成果進行再投資的,可在一定期間內給予減免企業所得稅或按一定比例抵免企業所得稅,釋放更多減稅降費的空間;同時改變了建筑企業減稅降費的實施效果,形成了完整的財政稅收管理的政策體系,實現了稅收惠民、便民、富民的優勢,切實發揮河南省政府在指導、監管、服務等方面的作用,提供更加公平公正的發展環境。建筑企業層面上借助“政策紅利”苦練內功,增強企業發展動力,實現高質量發展。

4.減稅降費對河南高新企業影響分析

高新企業發展的關鍵在于科研和創新。減稅降費政策不僅降低了民營高新企業的生產經營成本,也能讓企業有更多的資金投入到研發和規模擴大上來。目前,增值稅稅率由16%降至13%,高新企業科創費用扣除可減輕企業所得稅負擔,減稅降費政策紅利增強了河南高新企業運維能力,完善了高新產業鏈條,進一步提高了創新研發能力,助力智能化創新化升級。同時,減稅降費有利于高新技術企業增加創新投入,鼓勵更多的高新技術企業發展創新,高新企業創新產出水平并得到顯著提高。

四、減稅降費對河南民營經濟影響力分析

減稅降費就是用政府收入的“減法”換取企業效益的“加法”、市場活力的“乘法”。減稅降費政策利好,不僅體現在營商環境的優化上,更為企業經濟發展增添了新動能。人力資源社會保障社部、財務部和稅務總局印發了《關于延長階段性減免企業社會保險費政策實施期限等問題的通知》,各省份免征中小企業三項社會保險將延長到2020年12月底,民營企業則是這新一輪減稅降費政策的主要受益群體。河南民營企業數量多,減稅降費在提升民營企業的競爭力、創新驅動力方面提供堅實的政策保證,進一步助力河南自貿區高質量發展。

1.有力增強河南民營企業發展的信心

全球經濟面臨下行壓力,我國經濟進入新常態。經濟從高速增長轉向中高速增長,國家更加注重質量發展。高質量發展現狀也倒逼企業轉型升級,結構調整和轉型的陣痛給民營企業帶來了很大壓力,河南作為民營企業大省特別是河南民營經濟種類繁多,其中高新技術性企業是政策傾斜扶持力度最大的板塊,作為國民經濟極為重要的組成部分,民營企業經營靈活,對提升市場活力的作用不容小覷。根據2019年河南工商聯發布的民營企業百強名單可以看出,國家目前實施的大規模減稅降費政策,為河南民營經濟不斷注入新的活力,極大提升民營企業應對市場經濟疲軟的信心。依據全國稅收監測數據顯示,減稅降費政策實施使 2019 年第一季度全國重點稅源企業信心指數比2018年第四季度回升了4%,這一些政策實施給予河南民營企業更多發展機遇和創新發展信心動力。

2.大力提升了河南民營企業科技創新力

減稅降費政策是從外部政策方面對企業進行的扶持,但是民營企業也不能一味依靠政策紅利,更重要的是將國家政策轉化為自身的核心競爭力,才能確保企業生產出具有核心競爭力的產品,在激烈的市場競爭中立于不敗之地。此時,創新就顯得非常重要,創新是引領發展的第一動力,也是企業發展經營之本,政府在未來的減稅降費政策制定和實施中將更多傾向于引導企業開展技術創新,鼓勵提高企業技術創新積極性方面。以圖6為例進行分析,洛陽欒川鉬業集團將減稅降費節約出來的資金用于創新研發,向裝備自動化智能化靠近,成功進入中國產學研發合作創新示范企業;森源集團每年投入研發經費達產值5%,森源借著減稅降費政策,將全部釋放資金投入到科技創新項目中,使森源集團科技創新體系不斷完善,自主創新能力逐步加強,兩年來該企業共申報專利2247項之多;十三香集團將減稅降費福利轉向農產品深加工,延長農產品價值鏈上;宇通集團利用近兩年節約資金加大電動客車及自動駕駛技術的研發力度,使新能源汽車占宇通客車突破30%。因此,減稅降費有力提升了河南市場經濟信心,促進河南實體經濟特別是民營實體經濟發展,有力激發科技創新力,增加民營企業創新創業活力,不斷激勵河南省經濟高質量發展。

3.有力鞏固了民營企業在河南市場主體地位

河南民營經濟在市場經濟發展中占據極其重要的地位。鄭汴洛自貿區的設立,是國家對外開放和對內深化改革戰略訴求的重要舉措。民營經濟在推動中原自貿區的經濟增長、維持就業穩定、繁榮消費市場、拉動內需、促進產業結構的升級等方面發揮了舉足輕重的作用。新一輪減稅降費政策很大程度上鞏固了河南民營企業市場主體地位。首先,減稅降費降低了民營企業的經營成本,有利于企業實現規模效益,增加就業機會;其次,減稅降費與營造河南民營企業良好的營商環境相結合,使民營企業更加方便創業發展;再次,減稅降費刺激更多的民營企業進入市場,大力促進“雙創”經濟發展;最后,減稅降費在很大程度上調整了河南政府與市場之間的調配關系,民營企業更加明確自身在市場中的地位功能作用。河南民營企業有了更多的自主感、獲得感和優越感,被激發出強大的發展潛力。

參考文獻:

[1]楊朝繼.新一輪減稅降費促進民營企業發展研究[J].理論探討,2020,(01):96~101.[2]洪功翔,顧青青,董梅生.國有經濟與民營經濟共生發展的理論與實證研究——基于中國2000-2015年省級面板數據[J].政治經濟學評論,2018,(05):68~100.

[3]姚維保,申晨,李淑一.減稅降費促進了民營經濟發展嗎?——基于廣東民營企業的數據實證[J].會計之友,2020,(07):120~125.

[4]郭寧.河南省第四次全國經濟普查公報[N].河南商報,2020,2.

[5]唐曉旺.減稅降費對地方財政可持續性的影響探析[J].納稅,2019,(36):9~10.

[6]吳軍.減稅降費政策在河南落實如何?[N].河南商報,2019-8-29.

[注]基金項目:河南省高校人文社會科學研究一般項目,項目編號:2021-ZDJH-222

作者簡介:

孔盼盼,洛陽科技職業學院教師,碩士;研究方向:區域經濟。