數(shù)字金融助力消費增長的實證研究

2020-12-28 05:06:36朱寶林

上海管理科學 2020年6期

朱寶林

(上海外國語大學 國際工商管理學院,上海 201620)

自2020年初新冠肺炎疫情暴發(fā)以來,居民消費理念、習慣、方式、能力和水平等都受到了不同程度的影響。李柳潁等(2020)指出新冠肺炎疫情降低居民消費主要體現(xiàn)在預期收入減少、預防性儲蓄動機增強和理性消費。關利欣(2020)從供需兩端分析了疫情下國內消費的改變:從需求端看,消費者的消費理念、能力等都在改變;從供給端看,傳統(tǒng)服務業(yè)如旅游、餐飲等都受到了沖擊,而線上服務補充了線下服務的不足。尹志超(2020)進一步提出新冠肺炎疫情會加速家庭消費數(shù)字化。根據(jù)國家統(tǒng)計局的月度數(shù)據(jù),2020年3—7月社會消費品零售總額和去年同期相比呈下降趨勢(圖1),這也說明了疫情期間居民消費在減少且疫情初期尤為明顯。

圖1 2020年3—7月社會消費品零售總額同比增長

消費的下降會減少內需,從而抑制經(jīng)濟的快速增長。現(xiàn)有文獻關于消費影響因素的研究主要集中在收入、人口年齡結構、房價、信貸等方面。數(shù)字金融作為普惠金融主要的表現(xiàn)形式,通過有效和全方位地為社會所有階層和群體提供服務助力消費增長。

本文用的是北大的數(shù)字普惠金融指數(shù),從這個指數(shù)看,數(shù)字金融涵蓋了中國內地所有的省、地級市、縣。其具體特征如下:第一,增長迅速,2018年省份的均值和中位值大概是2011年的8.9倍,指數(shù)平均增長36.4%;第二,數(shù)字化程度明顯提高,相比于第一期指數(shù)(2011—2015年)覆蓋廣度高速增長,第二期指數(shù)(2016—2018年)使用深度顯著增長,這意味著用戶的活躍度在上升;第三,數(shù)字金融的增長存在地區(qū)差距,但差距的收斂速度很快。

在實證檢驗數(shù)字金融指數(shù)對消費以及消費細分項目影響的基礎上,進一步在細分的數(shù)字金融二級指標和三級指標上進行實證分析。本文的創(chuàng)新點是在數(shù)字金融影響居民消費的基礎上,進一步探究這種影響體現(xiàn)出的消費者異質性和產品異質性。消費者的異質性分析表現(xiàn)為城鄉(xiāng)、區(qū)域、收入和有無保險的條件下數(shù)字金融對家庭消費的影響;產品的異質性分析表現(xiàn)為探究數(shù)字金融對不同消費類別的影響。

本文結構如下:第一部分回顧數(shù)字金融的相關文獻,第二部分闡述實證模型和變量,第三部分展示實證結果,最后得出結論。

1 文獻回顧和理論假設

Anand(2013)將數(shù)字金融分為三個維度:第一維度是銀行服務,例如收款、轉賬和支票服務;第二維度是保護性服務,它提供了長期和中期的金融安全以及防止收入和支出波動的保護措施,例如保險、儲蓄和信貸;第三維度是推廣服務,它促進了自治并幫助個人提升了自己,例如為創(chuàng)業(yè)提供貸款。Dupas和Robinson(2013)使用肯尼亞現(xiàn)場實驗的數(shù)據(jù)研究證明,為個人提供簡單的非正式儲蓄技術可以大大增加對預防性健康的投資,并減少遭受健康沖擊的風險。Karlan和Zinman(2010)通過實證研究得出當貸款以高利率發(fā)放時,擴大獲得消費者信貸的渠道能為借款人帶來了可觀的凈收益。

李燕橋等(2013)認為消費信貸可以緩解城鎮(zhèn)居民當期的流動性約束,促進其當期消費,但是消費信貸對城鎮(zhèn)居民消費的積極效應也受到“大額剛性支出”和未來收入不確定性的抑制。易行健等(2018)認為數(shù)字金融能夠促進居民消費,特別是衣著、居住、日用品、交通通信等方面消費,其作用機制為緩解居民面臨的流動性約束和便利支付。董云飛(2019)則提出數(shù)字金融的發(fā)展對農村居民的生活用品消費支出并未產生明顯的作用,但能明顯促進高級服務性消費。崔海燕(2017)運用廣義矩估計法進行實證分析得出數(shù)字金融能顯著促進農村居民的消費,農村居民的消費行為存在顯著的“棘輪效應”,城鎮(zhèn)居民的消費行為對農村居民的消費存在顯著的“示范效應”。尹志超和彭嫦燕(2019)從家庭視角展現(xiàn)了數(shù)字金融的發(fā)展狀況和群體間的差異。從需求端看,數(shù)字金融服務發(fā)展的廣度和深度都有待提升;從供給端看,基層社區(qū)金融服務的可及性較低。傅秋子和黃益平(2018)實證得出數(shù)字金融水平的提高會降低農村生產性正規(guī)信貸需求,增加消費性正規(guī)信貸需求。張棟浩和尹志超(2018)從金融服務的滲透度、使用度和滿意度三個層面構建數(shù)字金融指數(shù),實證得出數(shù)字金融指數(shù)與農村貧困脆弱性之間顯著負相關。李建軍和韓珣(2019)認為數(shù)字金融體系能夠解決金融機構高門檻、高成本和逆向選擇問題,在一定程度上可縮小收入分配差異。

綜合以上文獻可以看出,現(xiàn)有文獻較多體現(xiàn)在經(jīng)濟發(fā)展和信貸需求方面。本文在現(xiàn)有文獻的基礎上,利用數(shù)字金融指數(shù)實證分析其與居民消費之間的關系并提出以下假設:

假設1:數(shù)字金融能夠促進居民消費。

假設2:數(shù)字金融對居民消費的影響存在消費者異質性。

假設3:數(shù)字金融對居民消費的影響存在產品異質性。

2 數(shù)據(jù)與計量模型

2.1 數(shù)據(jù)及實證模型

本文選取中國家庭追蹤調查(CFPS)2014年、2016年、2018年31個省(直轄市、自治區(qū))的居民消費數(shù)據(jù),結合北京大學數(shù)字金融研究中心數(shù)字金融指數(shù)來進行實證研究。

根據(jù)生命周期理論,消費者會合理分配其生命周期內各個階段的收入和消費,以實現(xiàn)效用的最大化。參照萬廣華等(2001)的研究,設定如下計量模型:

lncit表示i個家庭t年份消費支出的對數(shù)。IFIit表示i個家庭t年份的數(shù)字金融指數(shù)。Xit為控制變量,μit為殘差項。

2.2 變量

2.2.1 家庭消費

家庭消費分為八項支出:食品煙酒支出、衣著支出、居住支出、生活用品及服務支出、交通通信支出、教育文化娛樂支出、醫(yī)療保健支出、其他支出。

2.2.2 數(shù)字金融指數(shù)

根據(jù)北大數(shù)字金融研究中心的數(shù)字金融指數(shù)體系,本文分三個層面對數(shù)字金融進行分析:第一層面選取數(shù)字金融綜合指數(shù),第二層面選取二級指標覆蓋廣度、使用深度和數(shù)字支持服務程度,第三個層面從支付、保險、貨幣基金、投資、信貸五個三級指標進行分析。

2.2.3 控制變量

第一,家庭變量有收入、是否為城鎮(zhèn)戶口和家庭人口;第二,年齡結構變量有少兒撫養(yǎng)比和老年撫養(yǎng)比;第三,社會保障變量有是否有養(yǎng)老保險、是否有醫(yī)療保險。

表1 主要變量的描述性統(tǒng)計

表1報告了一些主要變量的描述性統(tǒng)計。收入的均值大于消費的均值,說明從平均來看消費能力能夠得到保障。消費的標準差為66801,說明樣本內居民家庭的消費水平差異很大。在一、二級數(shù)字金融指標中,數(shù)字支持服務程度的均值最高,體現(xiàn)了移動支付具有較高的便利性。

3 實證結果分析

3.1 基準回歸結果

由于Hausman檢驗結果是拒絕原假設,因此本文選擇固定效應模型作為主要模型進行實證分析。同時為了保證實證結果的穩(wěn)健性,還添加了OLS和IV作為輔助回歸分析。

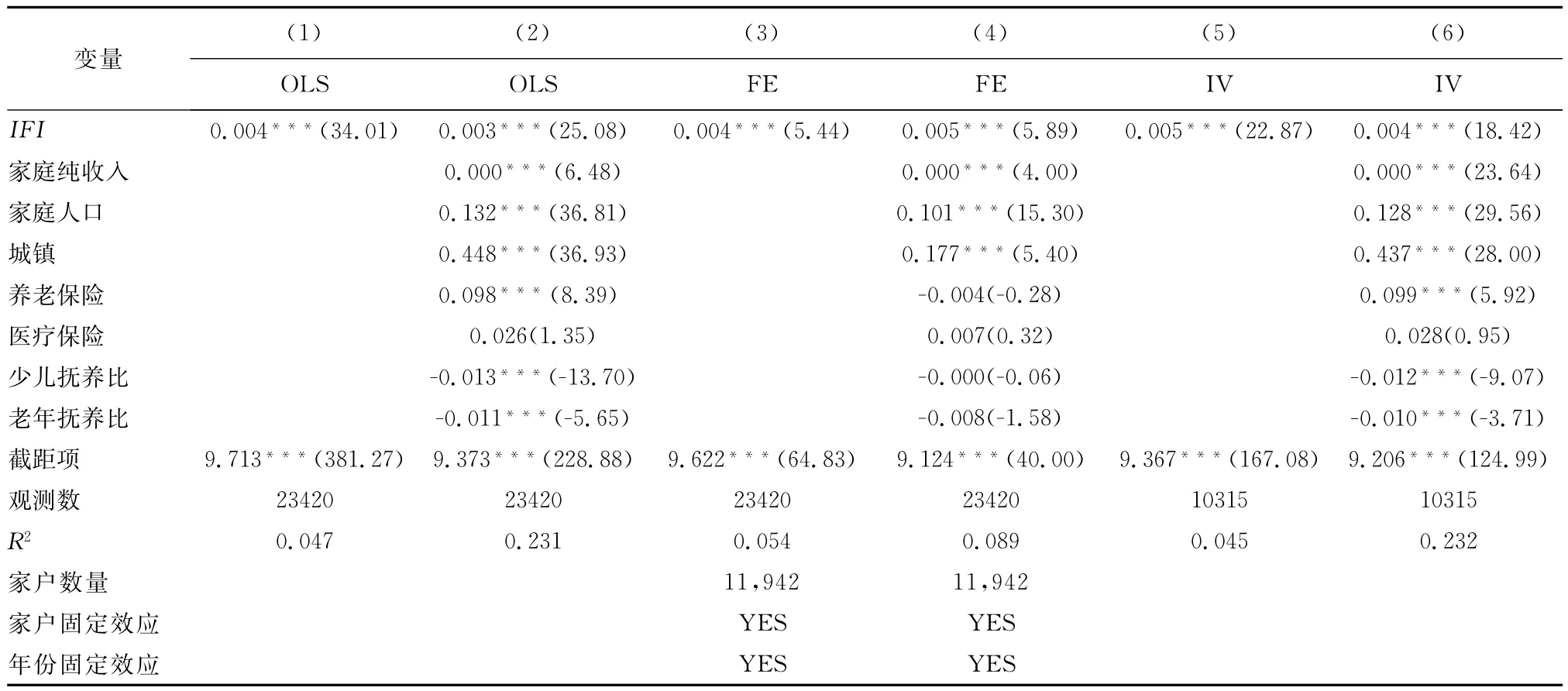

表2 基準回歸結果

表2第1、2列顯示的是OLS回歸模型的結果,第3、4列為固定效應的回歸結果,第5、6列為IV回歸的結果。

從固定效應模型看,當模型加入控制變量后,估計參數(shù)從0.004上升到0.005且都顯著,意味著在考慮其他條件時,當居民所在省份數(shù)字金融指數(shù)上升1個單位時,居民消費能夠上升0.5%。從OLS的回歸結果看,數(shù)字金融指數(shù)對居民消費的影響也是顯著的,但是隨著控制變量的加入,數(shù)字金融指數(shù)對于居民消費的影響會減弱,從0.004減少到0.003。在IV模型中,本文采用IFI滯后兩期作為工具變量,回歸結果仍是顯著的。所以,數(shù)字金融指數(shù)確實能夠顯著促進居民消費支出,假設1成立。

在控制變量中,家庭純收入對居民消費的影響也都顯著為正,這也與大多數(shù)學者的觀點一致。相對于農村戶口,城鎮(zhèn)戶口對于消費支出的影響更大且顯著,擁有養(yǎng)老保險和醫(yī)療保險也并非都能促進居民消費支出。在OLS和IV模型中,少兒撫養(yǎng)比和老年撫養(yǎng)比對于居民消費支出的影響顯著為負,說明少兒撫養(yǎng)比和老年撫養(yǎng)比越高,對居民消費支出的抑制作用越強。

表3 二、三級指標固定效應回歸結果

從二級指標來看,覆蓋廣度、使用深度和數(shù)字支持服務程度對消費都有顯著的正向影響。覆蓋廣度方面,傳統(tǒng)金融機構的直接表現(xiàn)形式是“金融機構網(wǎng)點數(shù)”和“金融服務人員數(shù)”,而新金融模式依托互聯(lián)網(wǎng)的發(fā)展,克服了地域、時間的限制,其覆蓋廣度體現(xiàn)為支付賬戶綁卡比例和支付賬戶綁定銀行卡數(shù)量。使用深度方面的指標主要選取使用金融服務的類型,如支付服務、信貸服務、保險服務、投資服務和征信服務。服務類型的細分與增加,能夠極大程度上促進個人和小微經(jīng)營者籌資和投資業(yè)務的發(fā)展。數(shù)字服務支持方面,影響用戶使用金融服務的主要因素是便利性和成本。互聯(lián)網(wǎng)金融以其較高的移動化程度和較低的貸款成本體現(xiàn)了便利和低成本的優(yōu)勢。

從使用深度的子指標即金融服務類型來看,支付服務、保險服務、貨幣基金服務、信貸服務及投資服務都對消費支出具有顯著的促進作用。支付服務用用戶活躍度、人均支付筆數(shù)和金額來衡量。移動支付釋放了因信貸約束、高支付成本而受抑制的消費。保險服務的衡量指標和支付服務類似,隨著用戶保險筆數(shù)和金額的增加,消費者對未來的不確定性預期會降低,消費支出也會增加。馬雙(2011)認為新農合醫(yī)療保險能夠減少不確定性。互聯(lián)網(wǎng)金融下的貸款門檻低、貸款利率相對較低并且囊括了小微經(jīng)營者的貸款需求,在很大程度上促進了小微貸款者的消費水平。總體來說,數(shù)字金融通過便捷的支付渠道、多樣化和低門檻的金融服務促進了居民消費支出。

3.2 異質性分析

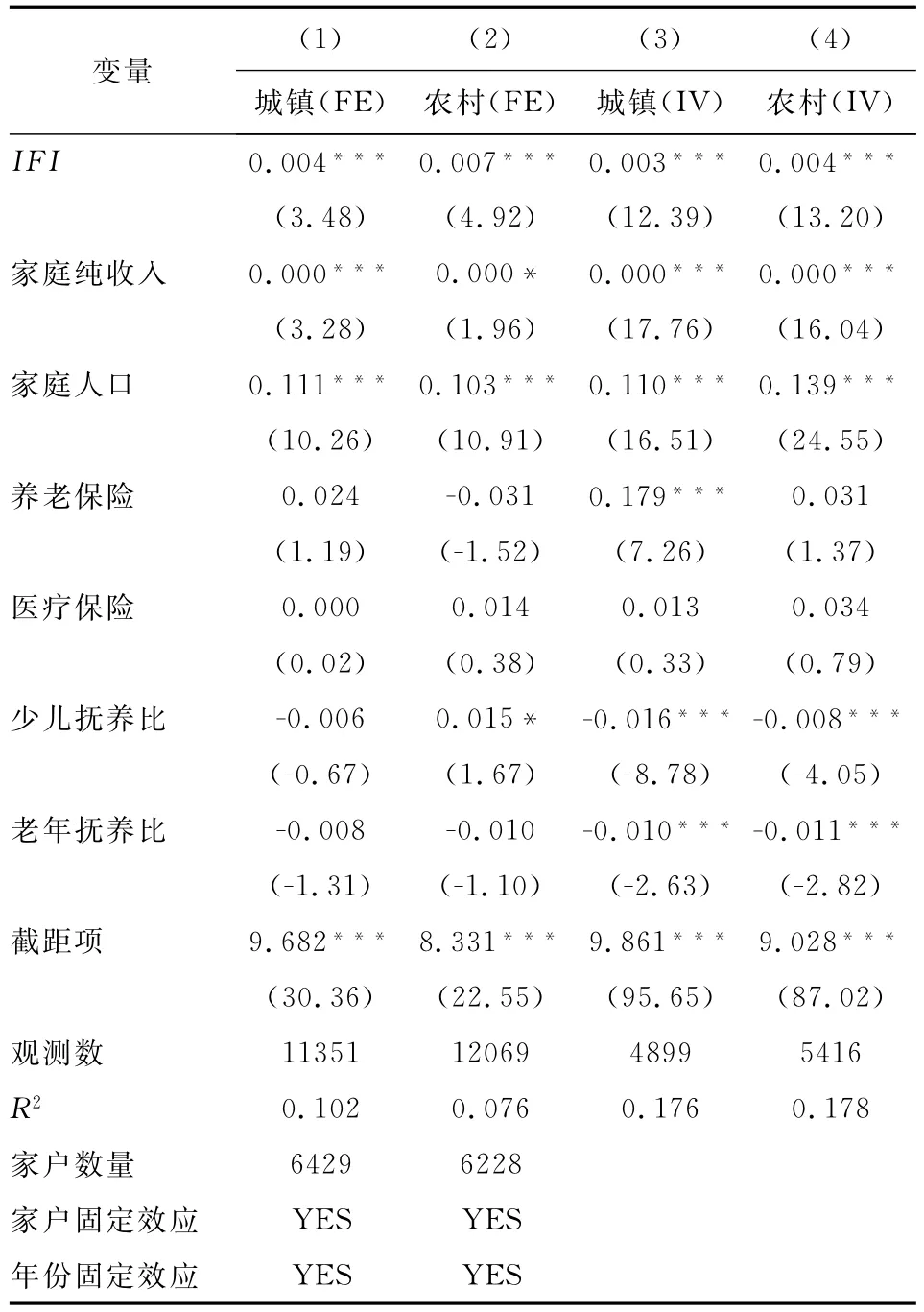

3.2.1 分城鄉(xiāng)分析

表4顯示了分城鄉(xiāng)回歸的結果。總體來看,無論是在城鎮(zhèn)還是農村地區(qū),數(shù)字金融指數(shù)都顯著促進消費支出,尤其是農村地區(qū)。農村地區(qū)傳統(tǒng)金融服務的獲取渠道要少于城鎮(zhèn)地區(qū),金融排斥現(xiàn)象比較普遍,而數(shù)字金融服務的出現(xiàn)能夠使得更多農村居民獲取低成本的金融服務,并且移動支付的出現(xiàn)也打破了傳統(tǒng)金融模式下地理位置的約束,從而刺激了農村居民的消費。

3.2.2 分收入階層分析

隨著經(jīng)濟的不斷增長,居民收入也在增長,但也拉大了收入差距。在傳統(tǒng)金融模式下,收入以及收入差距影響著居民消費水平,相對于中高收入人群,數(shù)字金融更能促進低收入人群的消費。數(shù)字金融通過方便支付、緩解流動性約束最終轉化為低收入者消費支出的增加。而對于中高收入者來說,其本身面臨的流動性約束和收入等問題并不突出,因此數(shù)字金融的發(fā)展對于其消費支出的促進作用也就不顯著。

表4 分城鄉(xiāng)回歸結果

3.2.3 分地區(qū)分析

本文將樣本分為東部、中部和西部三個經(jīng)濟帶。區(qū)域經(jīng)濟發(fā)展不平衡是當前經(jīng)濟的現(xiàn)狀,而數(shù)字金融對不同區(qū)域的消費支出會產生不同的影響。從表6中可以看出數(shù)字金融對于東部地區(qū)居民的消費支出影響最顯著,而中部和西部只有在工具變量法下是顯著的。東部地區(qū)經(jīng)濟發(fā)展更快,數(shù)字金融指數(shù)無論是在覆蓋廣度、使用深度還是數(shù)字支持服務程度上都明顯優(yōu)于中西部地區(qū),因此數(shù)字金融對消費支出的影響在東部地區(qū)更為突出。

3.2.4 分有無保險分析

在基準回歸中,保險對于消費支出的影響并不都顯著,因此本文進一步區(qū)分在有無保險的條件下,數(shù)字金融對居民消費支出有何影響。在固定效應和工具變量法下,對于參保居民來說,數(shù)字金融對其消費支出具有明顯的促進作用,而未參保的居民則需要考慮未來生活中的不確定性因素,如重大意外事件、失業(yè)等。這也說明了在同等條件下,若能提高醫(yī)療保險和養(yǎng)老保險參保率以降低不確定性,數(shù)字金融對于居民消費支出的促進作用會更加顯著。

綜上,數(shù)字金融對農村家庭、東部居民、低收入階層和參保家庭的影響更顯著,假設2成立,即數(shù)字金融對消費的影響存在消費者異質性。

表5 分收入回歸結果

表6 分地區(qū)回歸結果

表7 分有無保險回歸結果

3.2.5 分消費類別分析

表8和表9進一步將消費支出分為食品煙酒、衣著、居住、日常生活、交通通信、教育娛樂、醫(yī)療保險和其他消費支出作為被解釋變量進行分析。數(shù)字金融指數(shù)對所有部分的消費支出都具有顯著的促進作用,這也說明了數(shù)字金融對居民消費支出的影響已經(jīng)滲透到了各個方面,而不是只局限于某幾個消費類別。從表中可以看出數(shù)字金融對衣著、居住、教育娛樂、醫(yī)療保險和其他方面的影響參數(shù)更大,這也說明了數(shù)字金融不僅促進了居民對于基本生活資料的消費支出,同時也促進了居民對享受型商品與服務的消費,假設3成立,即數(shù)字金融對居民消費的影響存在產品異質性。

表8 分消費項支出固定效應回歸結果

表9 分消費項支出工具變量回歸結果

4 結論

根據(jù)中國家庭追蹤調查(CFPS)和數(shù)字金融的數(shù)據(jù),本文從實證角度對數(shù)字金融對消費的影響進行了分析,結果表明數(shù)字金融的發(fā)展確實能夠顯著促進居民消費。數(shù)字金融對居民消費的影響存在消費者異質性和產品異質性。從消費者類別看,數(shù)字金融對農村家庭消費的影響大于城鎮(zhèn)居民,對東部地區(qū)居民消費的影響最顯著,對低收入階層的消費支出影響更突出,對參保家庭消費支出的影響是顯著且積極的;從消費產品類別來看,數(shù)字金融更能刺激教育娛樂、醫(yī)療保險等享受型商品與服務的消費。

根據(jù)本文結論,數(shù)字金融確實能夠促進居民消費支出,尤其是對農村居民和低收入者的促進作用更顯著,這對于金融模式的創(chuàng)新和金融支持政策的完善具有重要的借鑒意義。繼續(xù)推進中西部、鄉(xiāng)村地區(qū)數(shù)字金融的發(fā)展,擴大覆蓋廣度和使用深度以及提高數(shù)字化程度能夠使更多的家庭享受到數(shù)字金融的普惠性,從而提升中國居民的整體消費水平。

猜你喜歡

中學生數(shù)理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

今日農業(yè)(2019年12期)2019-08-15 00:56:32

金橋(2018年12期)2019-01-29 02:47:36

今日農業(yè)(2019年10期)2019-01-04 04:28:15

今日農業(yè)(2019年16期)2019-01-03 11:39:20

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

商周刊(2017年9期)2017-08-22 02:57:56

中國塑料(2016年3期)2016-06-15 20:30:00

中國工程咨詢(2016年10期)2016-01-31 03:12:10