所得稅會計準則國際化、真實盈余管理與分析師跟蹤

2020-12-28 02:13:08黃永安

經濟研究導刊 2020年31期

黃永安

摘 要:所得稅會計準則國際化,對分析師行為的影響有待深入考察。基于雙重差分(DID)的實證檢驗表明,準則國際化后所得稅會計信息質量得以改善,提高分析師跟蹤水平,但受準則變更影響較大的公司相對降低分析師跟蹤水平;公司管理層因而通過降低真實盈余管理水平,以維持分析師跟蹤水平,保證信息對稱程度。這一研究成果有助于會計準則修訂或分析師行業監管政策的制定。

關鍵詞:所得稅會計;真實盈余管理;分析師跟蹤;雙重差分

中圖分類號:F275? ? ? ? 文獻標志碼:A? ? ? 文章編號:1673-291X(2020)31-0072-04

引言

本文探討所得稅會計執行資產負債表債務法的國際化改革對分析師跟蹤的影響,及公司管理層的響應行為。這項改革在所得稅處理的基本理念、遞延所得稅確認和計量等方面與國際準則基本接軌,對我國所得稅會計實務,公司管理層的信息披露激勵、資本市場信息中介特別是賣方分析師的行為都產生了重大影響。這一“準自然實驗”的外部沖擊,為本文研究提供了研究契機。

新所得稅會計準則下的所得稅會計信息更為真實可靠,更具決策有用性,如能滿足投資者、債權人的所得稅信息需求、幫助估算企業價值、有利于合理預測和恰當評價企業未來現金流量(戴德明等,2013);但在程序和方法上增加所得稅會計的技術難度,不利外部非專業甚至專業人員的信息解讀(周華、戴德明,2016;蘆笛,2015)。另外,由于在改革后公司管理層對所得稅涉及項目的最終確定具有更大話語權和自由裁量權,所得稅會計改革也為公司管理層操縱會計信息提供了更大的空間和更多操縱手段(陳超,2014)。最后,這些變化可能對管理層機會主義行為、分析師行為產生不同影響(Lang&Lundholm,1996)。

鑒于此,本文探討會計準則國際化接軌對分析師行為的可能影響,和管理層機會主義的反應,這些問題探討有助于理解會計準則國際化接軌的信息中介效應和管理層的機會主義行為調整,具有重要的理論和實踐價值。

一、理論分析與研究假說

(一)所得稅會計改革與分析師跟蹤

分析師跟蹤是提升資本市場估值效率的重要方面,已經被廣泛用于股票市場的股票價格、交易量和流動性等方面(Lee et al.,2016)。分析師是市場上重要的信息生產和加工媒介。分析師能夠更好地挖掘企業的特質信息,避免股票被資本市場錯誤定價,從而提高估值效率。分析師在解讀和挖掘公司信息過程中,很大程度上依賴公司以會計報表為主體的公開會計信息,而會計信息決定于會計規則,因此會計規則的根本性變化會影響分析師的信息處理過程。

所得稅會計的國際化改革要求強制采用資產負債表債務法,更好披露企業所得稅信息經濟價值,滿足投資者、債權人的企業所得稅信息需求,便利信息使用者合理預測和恰當評價企業未來現金流量(戴德明等,2013)。也為管理層提供一個向外界溝通公司全面所得稅狀況的有效渠道,準確反映公司的實際稅負狀況,因此分析師在所得稅會計國際化改革后會加大對公司的關注和研究。

不過,公司的不同特征決定公司受所得稅會計變化影響的大小,體現在公司行業、重資產比重等方面。從所得稅會計的處理難度來看,新準則難度大為增加。即便對會計專業人士,資產負債表債務法下遞延所得稅的處理規則也令人費解(周華,2011),分析師在研究過程中的研究成本因之發生變化,對于準則變化后需要更多時間和精力的公司,即可能相對規避。鑒此,在所得稅會計的國際化改革后,受所得稅會計影響大的公司相對受所得稅會計影響小的公司,分析師跟蹤相對減少。綜上所述,提出假說1:

假說1:所得稅會計改革將增加公司的分析師跟蹤,不過受所得稅會計改革影響大的公司會相對減少分析師跟蹤。

(二)所得稅會計改革、真實盈余管理與分析師跟蹤

公司管理層基于市值管理、迎合或打敗分析師預測等目的,通常會使用不同手段來影響分析師行為。所得稅會計改革影響公司的分析師跟蹤情況,因此,公司管理層也調整自身的盈余管理行為,以影響分析師跟蹤的成本,來實現自己的效用最大化。

一方面,由于新所得稅會計準則允許管理層在所得稅會計方面具有更大的自由裁量權,如對賬面價值、虧損彌補實現、是否確認資產或負債等具有更多主觀的決定權,從而提升管理層盈管理空間。而分析師跟蹤低真實盈余管理公司的成本降低應該不如跟蹤高真實盈余管理公司的成本降低幅度大。換言之,這項改革對跟蹤真實盈余管理較高公司的分析師影響更大,因而公司管理層可通過減少真實盈余管理以保持分析師跟蹤水平。

另一方面,強制使用資產負債表債務法的做法,統一了所得稅業務會計處理,公司間信息更加可比,管理層也能更好地傳遞公司所得稅信息。而相對于真實盈余管理高的公司,低盈余管理公司需要更多渠道促進公司內外的溝通。因此,分析師跟蹤低真實盈余管理公司的成本降低應該超過跟蹤高真實盈余管理公司的成本降低幅度。這也就意味著,這項改革對真實盈余管理較低的公司的分析師跟蹤的影響更大,換言之,公司管理層可通過增加真實盈余管理以保持分析師的跟蹤水平。

因此,這一實證問題需要兩個預測相反的競爭性假說2a和假說2b來驗證。

假說2a:相對于真實盈余管理高的公司,所得稅會計改革對分析師跟蹤的影響在真實盈余管理低的公司中更低。

假說2b:相對于真實盈余管理高的公司,所得稅會計改革對分析師跟蹤的影響在真實盈余管理低的公司中更高。

二、研究設計

本文采用五種方法來獲得企業受所得稅會計改革影響大小的替代變量(Tax_Aff)。一是Hi_Asset,即企業是否為重資產公司;二是Tax_Pay,即企業在2006年及以前年度是否使用應付稅款法處理所得稅業務;三是Manu_Ind,即企業是否為制造業公司;四是Hi_Tax_R,即企業所得稅稅率是否超過行業當年平均水平;五是Tax_Aff_A,即上述四者的平均值。

為驗證前文假設1,本文參考Yu(2008)和陳超等(2014)對分析師跟蹤的研究模型,擬使用雙重差分方法檢測方程(1):

其余變量定義:Ana_Cov為當年分析師跟蹤人數(ln(1+分析師數目));Post為啞變量,2007年及之后為1,否則為0;Size為公司年末總資產自然對數;Lev為公司年末資產負債率;PPETA為公司當年廠場資產占總資產比重;Age為公司已上市年齡;L_ROA為公司上年度總資產收益率;BM為公司當年賬面市值比率;L_OincG為公司上年營業收入增長率;L_TAGM為公司上年總資產增長率;L_OCFG為公司上年經營現金凈流量增長率;Cash_Std為公司經營凈現金與利潤總額比的滾動連續三年標準差。

對于假說2的檢驗,本文使用Roychowdhury(2006)模型來考查真實盈余管理的影響,按分行業分年度回歸計算異常經營現金凈流量、異常生產成本和異常可操控費用,綜合計算出真實盈余管理水平的代理變量。真實盈余管理水平高于行業同一年度均值的樣本作為高真實盈余管理(REM_Dum=1)樣本,反之為低真實盈余管理(REM_Dum=0)樣本,然后分組回歸。

按照本文的假說2a和2b,如果?酌3高真實盈余管理(REM_Dum=1)的樣本中顯著為負,則假說2a得到驗證;反之則假說2b得到驗證。

本文數據來自銳思數據庫和CSMAR,包括2001—2016年間的14 260個公司—年度樣本。連續變量在1%位和99%位進行了縮尾處理(winsorize)。本文進行了總樣本中的各年度分析師跟蹤分布情況統計,各變量的描述性統計和各變量的Pearson相關和spearman秩和相關分析,限于篇幅未列出,表格備索。

三、實證結果及分析

所得稅會計改革既產生同一公司分析師跟蹤在改革前后的差異,又發生同一時點上不同特征公司間的差異,基于這雙重差異形成的估計有效控制了其他共時性因素的影響和受不同特征公司會計改革影響間的事前差異,進而識別出所得稅會計改革所帶來的因果效應。

(一)所得稅會計改革與分析師跟蹤關系的檢驗

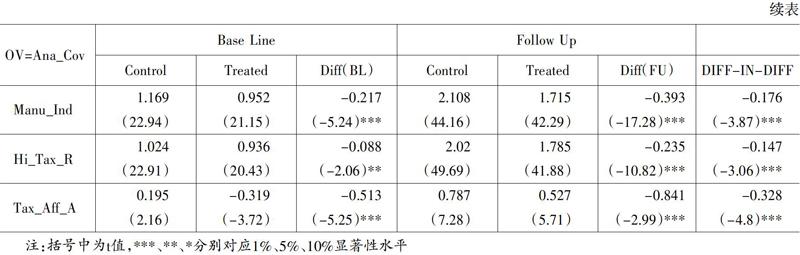

表1報告了五種所得稅改革影響衡量變量下分析師跟蹤在雙重差分后的結果。可以發現,在所得稅會計改革之后,相對受所得稅會計改革影響小的公司,分析師們減少了對受所得稅會計改革影響大的公司的關注,分析師跟蹤數量顯著地減少了,顯著性水平在1%或10%統計水平上。經濟意義也較為重要,減少的水平達到可觀的60%多(-0.328/-0.5132=63.93%)。

使用Stata13.0版本軟件,應用diff命令,按照公司規模、行業和年度進行傾向得分匹配,得到雙重差分回歸結果(如表2所示)。

上述結果表明,五種度量下Post 回歸系數在1%水平上顯著為正,Tax_Aff的回歸系數全為負,四種度量下在1%水平上顯著,在所得稅會計改革后,樣本公司總體上分析師跟蹤顯著增多,但更受該改革影響的公司的分析師跟蹤數量有所減少。結合Tax_Aff×Post的系數顯著為負來看,支持假說1,所得稅會計改革由于提高公司所得稅會計信息質量,增加公司的分析師跟蹤,不過,受所得稅會計改革影響大的公司由于所得稅會計技術難度的提高,分析師信息解讀的成本加大,因此分析師理性地相對減少對該類公司的關注。

(二)對所得稅會計改革、盈余管理和分析師跟蹤關系的檢驗

基于Roychowdhury(2006)模型計算的真實盈余管理水平,進行雙重差分分組回歸,檢驗假說2a和2b,回歸結果(見表3)。

Post×Tax_Aff變量回歸系數在所有分組中都為負,從顯著性水平來看,在高真實盈余管理組的回歸中,五種度量方式都顯著為負;在低真實盈余管理中,五種度量方式盡管都為負,但沒有一個出現顯著的情況。這意味著盡管如前文所述,所得稅會計改革提高公司所得稅會計信息質量,總體上增加公司分析師跟蹤,而分析師也因對受所得稅會計改革影響大公司進行信息解讀的成本加大,相對減少對這類公司的關注,但公司管理層為了保證公司的分析師跟蹤水平,維持公司信息對稱程度,通過減少公司的真實盈余管理程度來維系賣方分析師的關注,上述實證結果為這一結論提供了經驗證據,假說2a得到支持。

(三)內生性問題考察及穩健性檢驗

由于分析師跟蹤與真實盈余管理的倒向因果關系也可能存在,可能存在回歸方程中變量共同決定產生的內生性問題,本文使用滯后一期的相應變量,聯立方程進行回歸,結果備索。總體上來說,控制內生性問題后,回歸的結果基本與前文一致,前文結論可靠。

刪除當年IPO樣本,發生增發股票、發行債券、重大收購資產、重組等樣本后再回歸;刪除實施新企業所得稅法的2008年樣本后再回歸;替換分析師跟蹤計算方法后再回歸;使用連續變量未進行縮尾(winsorize)的樣本再回歸;使用公司總資產規模、年度和行業進行配對處理再回歸。結果表明,回歸結果與前文基本一致,本文結論仍然較為穩健,結果備索。

結語

本文探討所得稅會計處理的國際化改革對分析師跟蹤的影響,以及公司管理層對這一問題的應對。實證結果表明,所得稅會計國際化改革后,所得稅會計信息質量提高,上市公司的分析師跟蹤顯著增加,但受該改革影響大的公司的分析師跟蹤數量明顯相對對應公司顯著減少,因為這一改革可能提高了分析師的研究成本。因此,機會主義公司管理層通過減少真實盈余管理水平來保持公司的分析師跟蹤水平,保證公司的信息對稱程度。

現有文獻在所得稅會計改革的研究上主要集中于其價值相關性、盈余管理效應和會計信息質量效應等方面,本文在此基礎上拓展到所得稅會計改革后所得稅會計信息的資本市場傳導機制層面,考察資本市場信息中介賣方分析師對這一變革的反應,從一個獨特視角豐富了會計規制變更影響資本市場參與者行為方面的文獻。另外,從政府監管層面來看,本文基于所得稅會計國際化改革的制度變遷背景,探究會計規則復雜化-管理層盈余管理選擇-分析師跟蹤變化的內在邏輯規律,為管理層機會主義行為影響分析師行為提供經驗證據,為當前“強監管”導向下的監管政策制定或修訂時提供借鑒參照。

參考文獻:

[1]? Jung M.J.,Wong M.F.,Zhang X.F..Analyst interest as an early indicator of firm fundamental changes and stock returns[J].The Accounting Review,2015,(9):1049-1078.

[2]? Kothari S.P.,Shu S.,Wysocki,P.D..Do managers withhold bad news?[J].Journal of Accounting Research,2009,(47):241-276.

[3]? Piotroski J.D.,So E.C..Identifying expectation errors in value/glamour strategies:A fundamental analysis approach[J].Review of Financial Studies,2012,(25):2841-2875.

[4]? Roychowdhury S.Earnings management through real activities manipulation[J].Journal of Accounting&Economics,2006,(3):335-370.

[5]? 周華,戴德明.所得稅會計的理論依據及其局限性[J].稅務研究,2016,(1):77-82.

[6]? 王亮亮,王躍堂,楊志進.會計準則國際趨同、研究開發支出及其經濟后果[J].財經研究,2012,(2):49-60.

[7]? 李增福,董志強,連玉君.應計項目盈余管理還是真實活動盈余管理?[J].管理世界,2011,(1):121-134.

[8]? 曲曉輝,畢超.會計信息與分析師的信息解釋行為[J].會計研究,2016,(4):19-26+95.

[9]? 李春濤,趙一,徐欣,李青原.按下葫蘆浮起瓢:分析師跟蹤與盈余管理途徑選擇[J].金融研究,2016,(4):144-157.

[10]? 王亮亮,王躍堂,楊志進.會計準則國際趨同、研究開發支出及其經濟后果[J].財經研究,2012,(2):49-60.