應用導向下的標準成本法綜合案例構建

2020-12-28 02:30:57周榮何新昕

今日財富 2020年35期

周榮?何新昕

從成本管理實踐來看,企業管理者需要了解總成本或單位成本與標準成本相比其差異變化的原因及其影響程度,本文從應用導向出發,打破了原來教材案例標準成本差異計算各自為政的情況,從解決工作任務的角度構建了標準成本法的綜合案例,揭示了直接材料成本差異、直接人工成本差異、變動性制造費用差異、固定性制造費用差異對單位產品成本變化的影響程度,從而有利于學習者更好地理解和應用標準成本法。

一、前言

目前國內很多本科教材關于標準成本法的案例大多是從直接材料成本差異、直接人工成本差異、變動性制造費用差異、固定性制造費用差異四個方面單獨去論述,很少綜合起來揭示其對單位成本差異變化的影響程度,這其實不利于學習者在實踐中理解并運用標準成本法,本文把上述四個方面的差異計算綜合起來,計算其對單位產品成本差異變化的影響程度,讓學習者更好地從應用的角度去理解標準成本法。

二、標準成本法綜合案例構建

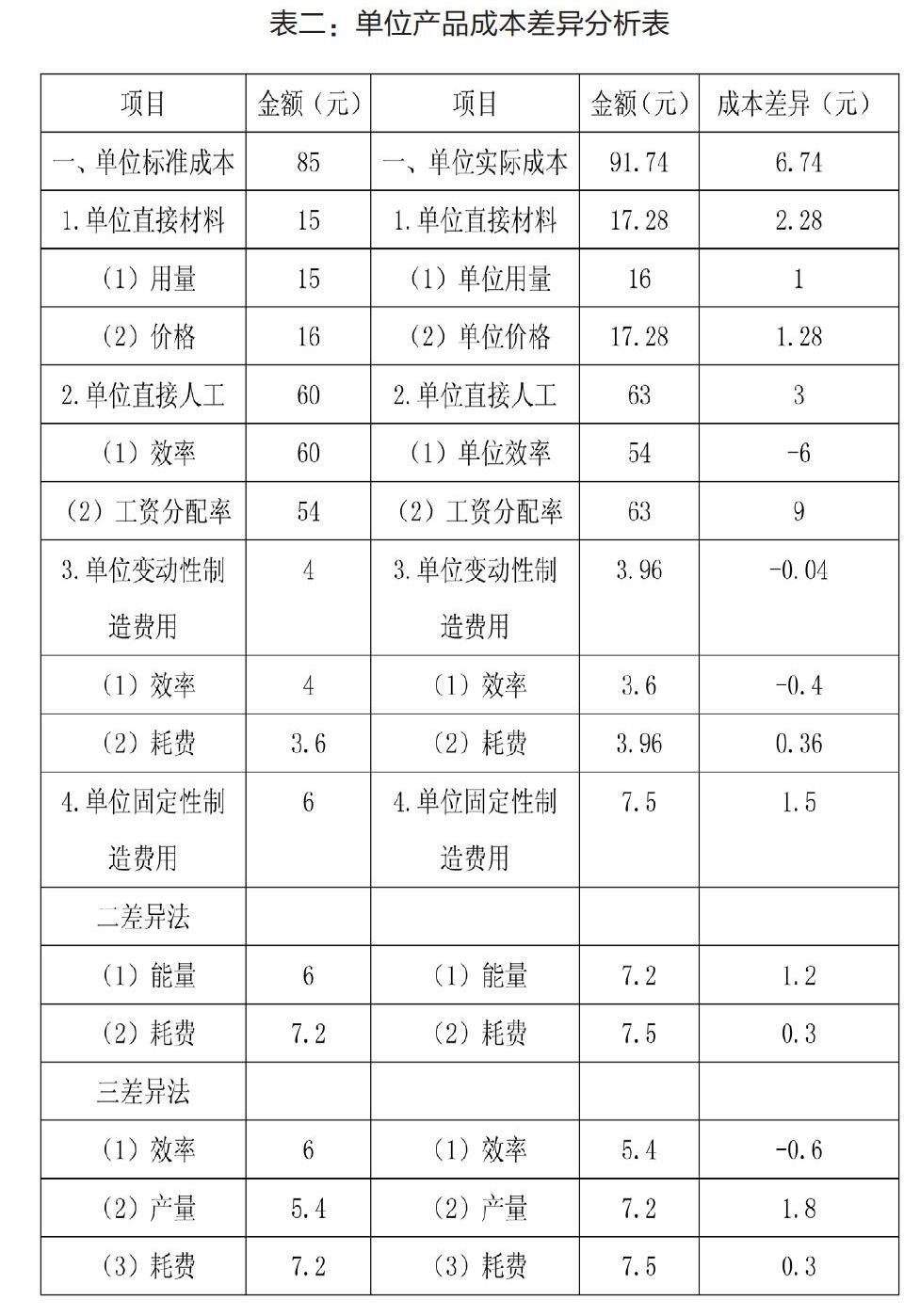

202×年10月A公司CEO發現上個月的實際單位成本比單位標準成本上升了6.74元/件,他把財務經理叫了過來,詢問原因。財務經理先收集了資料,發現存在以下情況,請協助財務經理進行成本差異分析。

三、直接材料成本差異計算分析

直接材料用量差異=(32000-3×10000)×5=10000元

單位產品直接材料用量差異=10000/10000=1元/件

直接材料價格差異=(172800/32000-5)×32000=12800元

單位產品直接材料價格差異=12800/10000=1.28元/件

直接材料成本差異=10000+12800=22800

單位產品直接材料成本差異=22800/10000=2.28元/件

四、直接人工成本差異計算分析

直接人工工資率差異=(630000/18000-30)×18000=90000元

單位產品直接人工工資率差異=90000/10000=9元/件

直接人工效率差異=(18000-2×10000)×30=-60000元

單位產品直接人工效率差異=-60000/10000=-6元/件

直接人工成本差異=90000-60000=30000

單位產品直接人工成本差異=30000/10000=3元/件

四、變動制造費用成本差異計算分析

變動制造費用耗費差異=(39600/18000-2)×18000=3600元

單位產品變動制造費用耗費差異=3600/10000=0.36元/件

變動制造費用效率差異=(18000-2×10000)×2=-4000元

單位產品變動制造費用效率差異=-4000/10000=-0.4元/件

變動制造費用差異=3600-4000=-400

單位產品變動制造費用成本差異=-400/10000=-0.04元/件

五、固定變動制造費用成本差異計算分析

(一)二差異分析法

固定制造費用耗費差異=75000-72000=3000元

單位產品固定制造費用耗費差異=3000/10000=0.3元/件

固定制造費用能量差異=(12000×2-10000×2)×3=12000元

單位產品固定制造費用能量差異=12000/10000=1.2元/件

(二)三差異分析法

固定制造費用耗費差異=75000-72000=3000元

單位產品固定制造費用耗費差異=3000/10000=0.3元/件

固定制造費用產量差異=(12000×2-18000)×3=18000元

單位產品固定制造費用產量差異=18000/10000=1.8元/件

固定制造費用效率差異=(18000-10000×2)×3=-6000元

單位產品固定制造費用效率差異=-6000/10000=-0.6元/件

固定制造費用總成本差異=3000+18000-6000=15000

單位產品固定制造費用總成本差異=15000/10000=1.5元/件

六、總成本和單位成本差異綜合分析

產品標準成本=10000×3×5+10000×2×30+10000×2×2+10000×23=850000

產品實際成本=172800+630000+39600+75000=917400

產品總成本差異=22800+30000-400+15000=917400-850000=67400

單位產品標準成本=850000/10000=85元/件

單位產品實際成本=917400/10000=91.74元/件

單位產品成本差異=91.74-85=6.74元

七、結語

通過以上標準成本法的綜合案例的構建及分析,我們可以清晰地掌握直接材料成本差異、直接人工成本差異、變動性制造費用差異、固定性制造費用差異等四方面對單位成本差異變化的影響程度,這為我們尋找成本差異原因和進行成本控制提供了精細化的管理方法,從而有利于學習者從解決工作任務的角度整體把握標準成本法的應用。

(作者單位:廣州商學院會計學院)

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

音樂探索(2022年2期)2022-05-30 21:01:37

河南電力(2021年5期)2021-05-29 02:10:00

小天使·一年級語數英綜合(2019年8期)2019-08-27 02:23:00

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10

電影(2018年12期)2018-12-23 02:18:48

小學科學(學生版)(2018年7期)2018-08-13 09:33:04

專用汽車(2016年4期)2016-03-01 04:13:43

鄭州大學學報(醫學版)(2015年2期)2015-02-27 14:50:46